2024年USCPA(米国公認会計士)試験の新試験制度はどうなった?徹底解説

2024年1月から新USCPA試験が開始したと聞いたけど、どうなったのか知りたいな。

USCPA試験制度は小規模の変更は毎年あるし、中規模の変更は7年くらいおきにあるけど、2024年1月の変更は「CPA Evolution」と呼ばれ、約20年ぶりの大規模なものだよ。

USCPA試験がどう変わったのか、これからUSCPA試験の学習を始める人、既に学習中の人はよく理解しておいてね。

USCPA(米国公認会計士)は、受験資格を得るためにもUSCPA予備校のサポートが必要となります。

おすすめのUSCPA予備校はアビタスです!

日本のUSCPA合格者の約95%がアビタスで学習したんですよ(もちろん、どこもです)。

\無料・すぐに読める・オンライン参加可能/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを記載しています。

- 2024年USCPA(米国公認会計士)試験の新試験制度はどうなった?徹底解説

- 1.新USCPA試験の試験形式

- 2.新USCPA試験の試験科目の特徴と内容

- 3.新USCPA試験のBlueprintsの内容

- 4.新USCPA試験での選択科目の選びかた3つ

- 5.新USCPA試験の科目別時間配分

- 6.USCPA試験の試験構造(インフラ)変更

- 7.USCPA試験制度変更の影響

- 8.USCPA新試験が始まるまでの流れ・公表

- 9.新USCPA試験制度変更の背景

- 10.必須+専門分野CPAライセンスモデルの内容

- 参考:新USCPA試験に向けたベストな選択は?

- まとめ:新USCPA試験はどうなった?受験戦略は?

2024年USCPA(米国公認会計士)試験の新試験制度はどうなった?徹底解説

2024年1月USCPA新試験制度が開始しました!

USCPA試験はどうなったのでしょうか!?

新USCPA試験について詳しく解説していきます。

USCPAどこのチャンネルでも、USCPA新試験について対談形式で解説していますので参考にしてくださいね。

新USCPA試験の科目について、どんな科目なのか、どう試験対策をすればいいかは、こちらの記事を参考にしてください。

USCPA新試験制度の科目と試験対策

必須科目

【FAR】新USCPA試験の必須科目FARはどんな科目?受験対策

【AUD】新USCPA試験の必須科目AUDはどんな科目?試験対策

【REG】新USCPA試験の必須科目REGはどんな科目?試験対策

選択科目

【BAR】新USCPA試験の選択科目BARはどんな科目?試験対策

【ISC】新USCPA試験の選択科目ISCはどんな科目?試験対策

【TCP】新USCPA試験の選択科目TCPはどんな科目?試験対策

新USCPA試験の選択科目(BAR・ISC・TCP)の選びかた

新USCPA試験のBlueprintsは、こちらの記事を参考にしてください。

USCPA新試験制度のBlueprints

必須科目

【FAR】新USCPA試験のFARのBlueprint の内容

【AUD】新USCPA試験のAUDのBlueprint の内容

【REG】新USCPA試験のREGのBlueprint の内容

選択科目

【BAR】新USCPA試験のBARのBlueprint の内容

【ISC】新USCPA試験のISCのBlueprint の内容

【TCP】新USCPA試験のTCPのBlueprint の内容

それでは、USCPA新試験制度の詳細に入ります。

1.新USCPA試験の試験形式

2024年1月からの新USCPA試験の試験形式については、2022年7月1日にデザインが公表されました。

(1)新USCPA試験の試験科目

新USCPA試験の試験科目について解説します。

①新USCPA試験は必須3科目+選択1科目

新USCPA試験は、4科目(必須3科目、選択から1科目)となります。

USCPA新試験制度の科目

必須科目

- FAR :Financial Accounting and Reporting(財務会計)

- AUD :Auditing and Attestation(監査と証明業務)

- REG :Taxation and Regulation(税法と商法)

☞3科目(全員が受ける科目)

選択科目

- BAR :Business Analysis and Reporting(ビジネス分析と報告)

- ISC :Information Systems and Controls(情報システムと統制)

- TCP :Tax Compliance and Planning(税法遵守と税務計画)

☞1科目(自分の専門を考えて1科目選ぶ)

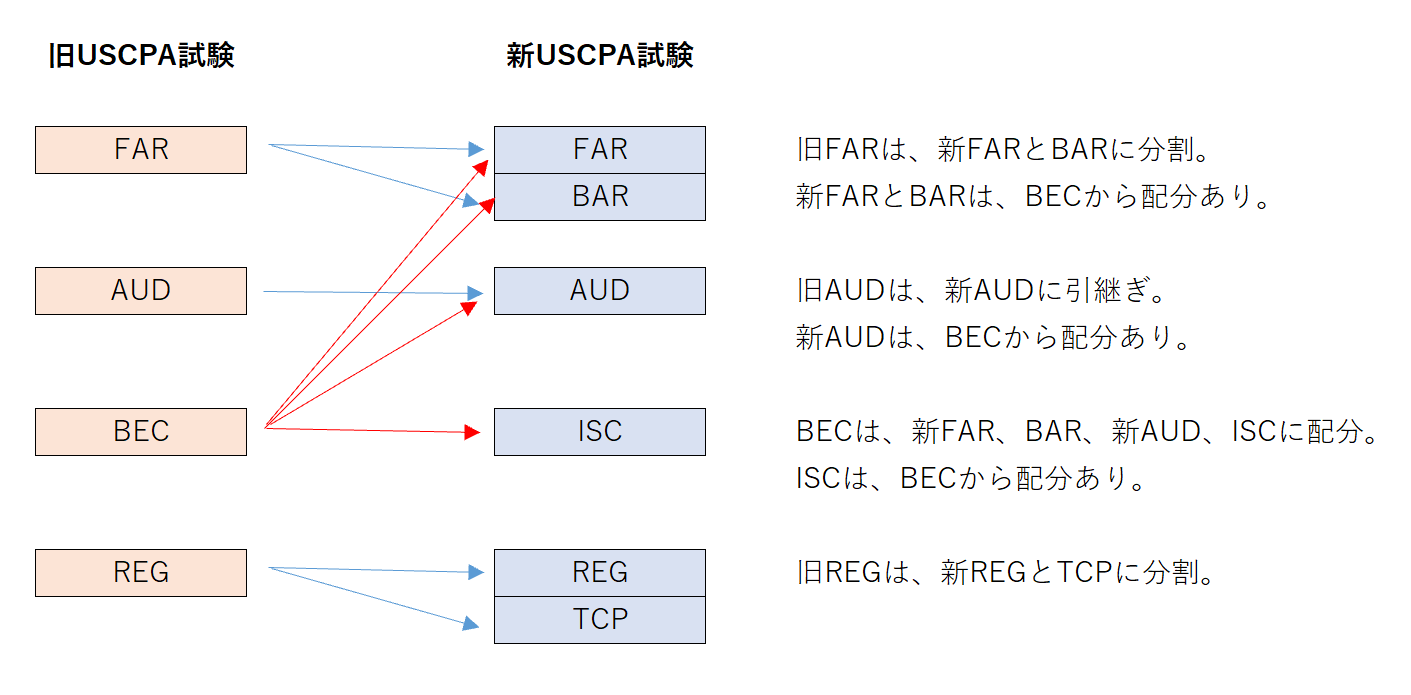

②旧USCPA試験から新USCPA試験への内容配分

新USCPA試験での各科目の内容は後ほどご説明しますが、図で表すと次のようになります。

旧USCPA試験でのBECはなくなりました。

新USCPA試験では、BECの内容はFAR、AUD、BAR、ISCに再配分されました。

つまり、税務科目のREGとTCP以外に再配分されたということです。

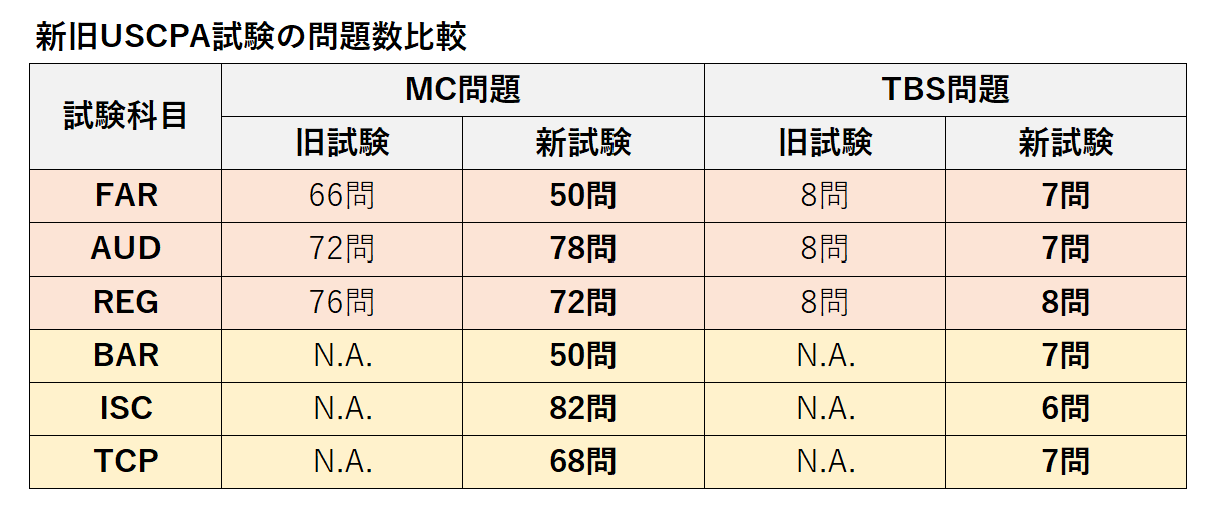

(2)新USCPA試験の試験時間・出題形式・問題数・スコア比率

新USCPA試験の科目ごとの試験時間・出題形式・問題数・スコア比率はどうなったのでしょうか。

| 試験科目 | 試験時間 | MC問題 | TBS問題 |

| FAR | 4時間 | 50問(50%) | 7問(50%) |

| AUD | 4時間 | 78問(50%) | 7問(50%) |

| REG | 4時間 | 72問(50%) | 8問(50%) |

| BAR | 4時間 | 50問(50%) | 7問(50%) |

| ISC | 4時間 | 82問(60%) | 6問(40%) |

| TCP | 4時間 | 68問(50%) | 7問(50%) |

①新USCPA試験の試験時間は4時間

新USCPA試験での試験時間は、各科目4時間の試験。

旧USCPA試験と変更はありません。

②新USCPA試験の合格基準は75

新USCPA試験での合格基準は75。

旧試験でも75でしたので変更はありません。

③新USCPA試験の出題形式はMC問題とTBS問題だけ

新USCPA試験での出題形式は、MC問題とTBS問題だけです。

旧USCPA試験では、BECだけWC問題がありましたが、新USCPA試験ではWC問題は廃止。

④新USCPA試験のスコア比重はMC問題50%、TBS問題50%(ISC以外)

スコア比重はISCを除き、MC問題が50%、TBS問題が50%となっています。

ISCのみ、MC問題が60%、TBS問題が40%です。

旧USCPA試験でも、スコア比重は、BECを除き、MC問題とTBS問題は50%ずつですので、大きな違いはないでしょう。

ちなみに、BECのみ、MC問題が50%、TBS問題が35%、WC問題が15%でした。

⑤新USCPA試験の問題数は旧USCPA試験と違う

MC問題については、旧USCPA試験と比べると新USCPA試験では、FARは16問減、AUDは6問増、REGは4問減です。

TBS問題は、FAR、AUD、BAR、TCPは7問、REGは8問、ISCは6問。

FARのMC問題は50問で、問題数の大幅減が気になるところです。

受験時間は4時間で変更がないにもかかわらず、MC問題もTBS問題も減っており、求められるスキルレベルは上がっています。

特にTBS問題は、1問1問の問題が難しくなる(解くのに時間がかかる・計算問題が増える)可能性が考えられます。

ISCのMC問題数は82問と群を抜いて多いです。

ISCは、高いスキルレベルが求められていないため、MC問題が多くなっていることに不思議はないでしょう。

USCPA試験のMC問題とTBS問題の問題数は、旧試験と新試験では異なります。

MC問題については、旧試験と比べると新試験は、FAR16問減、AUD6問増、REG4問減です。

TBS問題については、旧試験と比べると新試験は、FAR1問減、AUD1問減、REG変化なしです。 pic.twitter.com/cx5Qiu9rrG

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 11, 2024

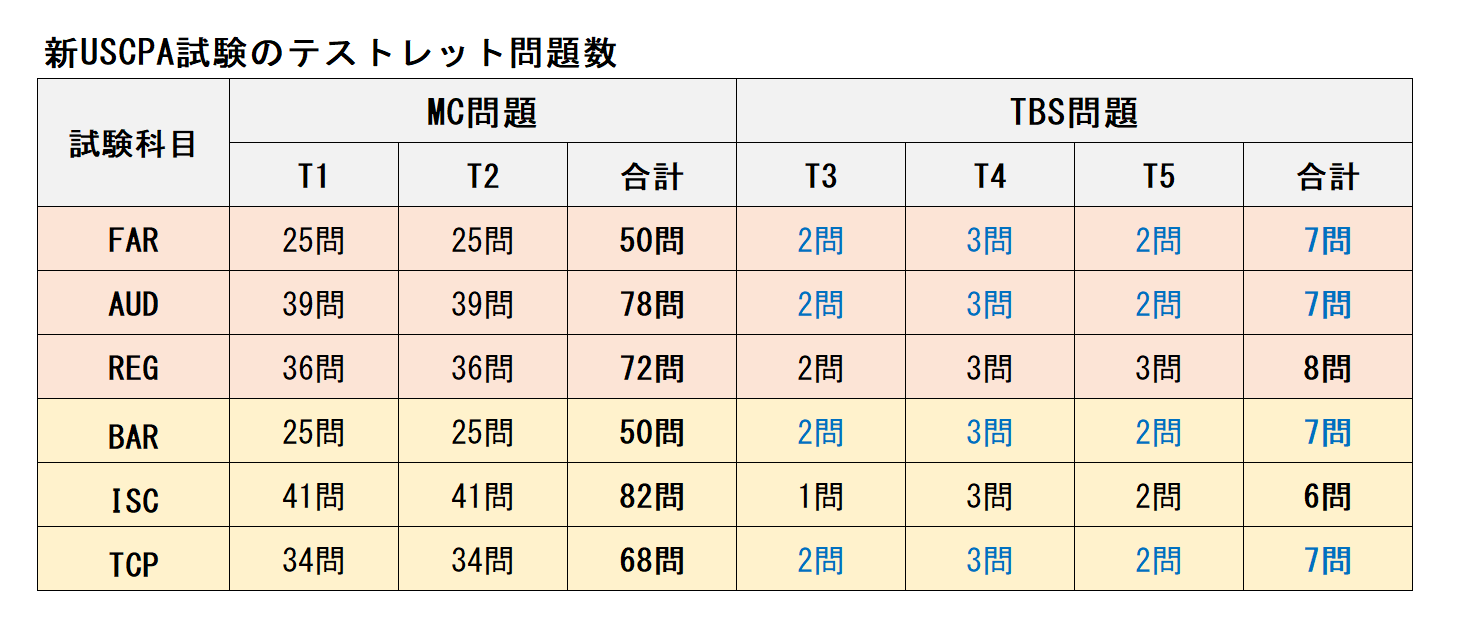

⑥新USCPA試験のテストレット問題数はTBS7問は2・3・2

新USCPA試験のテストレットごとの問題数は、実は、Blueprintsに記載されていません。

そのせいか、既に新USCPA試験を受験した人たちの情報が錯綜しています。

AICPAに問い合わせたところでは、以下のようになっています。

新USCPA試験のテストレット問題数は以下の通りです。

■MC問題

T1とT2は同じ問題数です。■TBS問題

FAR、AUD、BAR、TCP(全7問):T3が2問、T4が3問、T5が2問です。

REG(全8問):T3が2問、T4が3問、T5が3問です。

ISC(全6問):T3 が1問、T4が3問、T5が2問です。 pic.twitter.com/9agqoguv73— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 15, 2024

新USCPA試験でのFAR・AUD・BAR・TCPのTBS問題は、テストレット3が2問、テストレット4が3問、テストレット5が2問です。

間違っている情報をみかけるので、気を付けてください。

2.新USCPA試験の試験科目の特徴と内容

新USCPA試験の試験科目の特徴と内容を解説していきます。

USCPA新試験制度の科目と試験対策

必須科目

【FAR】新USCPA試験の必須科目FARはどんな科目?受験対策

【AUD】新USCPA試験の必須科目AUDはどんな科目?試験対策

【REG】新USCPA試験の必須科目REGはどんな科目?試験対策

選択科目

【BAR】新USCPA試験の選択科目BARはどんな科目?試験対策

【ISC】新USCPA試験の選択科目ISCはどんな科目?試験対策

【TCP】新USCPA試験の選択科目TCPはどんな科目?試験対策

新USCPA試験の選択科目(BAR・ISC・TCP)の選びかた

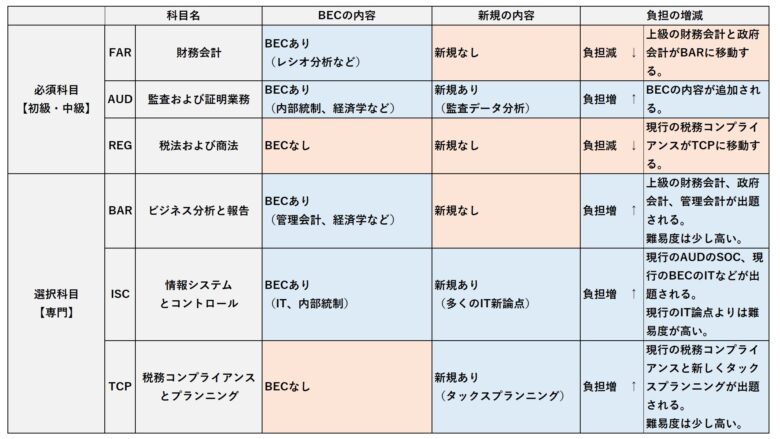

(1)新USCPA試験の試験科目の特徴

まず、試験科目の特徴は以下のようになります。

BECの内容を含むのか、新規の内容を含むのか、負担は増えるのか、という3点から考えると特徴が理解しやすいでしょう。

旧USCPA試験制度では、FAR・BEC・AUD・REGの4科目でしたが、新USCPA試験制度では、BECがなくなりました。

BECは、新USCPA試験制度ではFAR、AUD、BAR、ISCに再配分されています。

つまり、REGとTCPという税務科目以外に再配分されたということです。

特に、ISCとTCPに新規の内容が含まれています。

つまり、しばらくの間はISCとTCPの対策は大変ということが言えます。

(2)新USCPA試験の試験科目の内容

次に、試験科目の内容を科目ごとに見ていきます。

➀AUD(必須科目)の試験内容

新USCPA試験制度でのAUDは、再配分されたBECの内容(経済学・ビジネスプロセス・内部統制)を除いて、旧USCPA試験制度でのAUDと違いはありません。

新USCPA試験制度でのAUDに再配分されたBECの内容

- 企業や企業環境を理解するための内部要因・外部要因(需給や景気循環などの基本的な経済概念を含む)

- ビジネスプロセス

- 内部統制

USCPA試験のAUDはどんな科目?試験対策はこちらを参考にしてください。

➁FAR(必須科目)の試験内容

新USCPA試験制度でのFARは、旧USCPA試験制度でのFARの内容の一部が、選択科目のBARに再配分されます。

新USCPA試験のBARに再配分される旧USCPA試験制度でのFARの内容

- のれんを含む無期限無形固定資産

- 自社開発ソフトウェア

- 収益認識(「分析(Analysis)レベル)

- 株式報酬

- 研究開発費

- 企業結合

- 連結財務諸表

- デリバティブとヘッジ会計

- リース(セール・リースバック・賃貸側)

- 上場企業の報告

- S-X・S-Kの報告要件

- XBRL

- 報告対象セグメントの開示

- 従業員給付制度に関する財務諸表

- 政府会計

- 年次包括財務報告書の財務セクションのフォーマットと内容

- 政府全体の財務諸表の導出と調整要件

- 代表的な項目と特定のタイプの取引や事象

たとえば、収益認識やリースは、新USCPA試験でのFARにも残りますが、BARでより高度なレベルで出題されることになります。

また、旧USCPA試験制度のFARにあった「州と地方政府」の出題分野が、BARに移行しています。

さらに、旧USCPA試験制度でのBECの内容が再配分されます。

新USCPA試験制度でのFARに再配分される旧USCPA試験制度でのBECの内容

- 財務諸表上の比率とパフォーマンス指標の理解と適用

USCPA試験のFARはどんな科目?試験対策はこちらを参考にしてください。

➂REG(必須科目)の試験内容

新USCPA試験制度でのREGは、税務業務に関連する倫理と専門家の責任、ビジネス法、定期的かつ日常的な取引に焦点を当てた米国連邦税のコンプライアンスに関して示さなければならない知識とスキルが試されます。

旧USCPA試験制度でのREGの内容の一部が、選択科目のTCPに再配分されます。

新USCPA試験のTCPに再配分される旧USCPA試験制度でのREGの内容

- 総所得の概念など

- インセンティブ・ストック・オプション(ISO)の行使

- 低金利融資の利息の計上

- 米国外で雇用されている間に得た報酬

また、新USCPA試験制度でのREGとTCPの違いは、以下のようになっています。

新USCPA試験制度のREG(必須科目)とTCP(選択科目)の違い

- REG(必須科目):日常的で反復的なタスクに焦点を当てる

- TCP(選択科目):非日常的なタスクに焦点を当てる

REG(必須科目)では、個人の総収入の概念が出題されます。

たとえば、賃金、利息、配当金、パートナーシップから受け取った保証金、適格退職年金制度からの所得などです。

TCP(選択科目)では、総所得の概念が出題されます。

たとえば、インセンティブ・ストック・オプション(ISO)の行使や米国外での雇用で得た報酬などです。

ちなみに、旧USCPA試験制度でのBECの内容は、REGには再配分されません。

USCPA試験のREGはどんな科目?試験対策はこちらを参考にしてください。

➃BAR(選択科目)の試験内容

BARでは、以下のような知識とスキルが試されます。

BARで試される知識とスキル

- 財務諸表・財務情報の分析(過去の実績と予算や予測との比較、取引イベント・市場の状況が財務や非財務的パフォーマンス指標に与える影響の算出、投資案の比較など)

- 営利企業に適用される専門的な会計と報告要件(株式報酬、企業結合、デリバティブ、ヘッジなど)、高次スキル(収益認識とリース会計といった特定のトピック)

- 州・地方公共団体に適用される会計と報告要件

- 旧USCPA試験制度でのBECの内容(非財務的業績評価、管理会計および原価計算の概念、差異分析、予算作成など)

前述のように、収益認識とリース会計といった特定のトピックは、新USCPA試験制度でのFARでも出題されます。

また、旧USCPA試験制度のFARにあった「州と地方政府」の出題分野が、BARに移行しています。

さらに、旧USCPA試験制度でのBECの内容が再配分されます。

BARに再配分される旧USCPA試験制度でのBECの内容

- 非財務的な業績評価

- 管理会計と原価計算の概念

- 差異分析

- 予算編成、予測分析

- 企業の資本構造に影響を与える要因(レバレッジ、資本コスト、流動性、ローン条項など)

- 投資案の比較に使用する財務評価の意思決定モデル

- COSOの企業リスクマネジメントフレームワーク

- 経済状況の変化や市場の影響が企業の事業に及ぼす影響

USCPA試験のBARはどんな科目?試験対策はこちらを参考にしてください。

➄ISC(選択科目)の試験内容

ISCでは、IT監査・アドバイザリーサービス(SOC業務を含む)、データ管理(データ収集・保存・利用など)に関する知識やスキルが試されます。

ISCで主に試される知識とスキル

- SOC 2®の計画、実施、報告における、「サービス組織のシステムの記述基準」と「セキュリティ、可用性、処理の完全性、機密保持、プライバシーに関するトラストサービス基準」の使用

- SOC 1®の業務における計画、特定の手続(財務報告に係る内部統制のテストを除く)と報告

また、旧USCPA試験制度でのBECの内容が再配分されます。

ISCに再配分される旧USCPA試験制度でのBECの内容

- 業務プロセスと内部統制

- ITに関連するリスクとそのリスクに対応する統制

- データ管理と関係

USCPA試験のISCはどんな科目?試験対策はこちらを参考にしてください。

➅TCP(選択科目)の試験内容

TCPでは、個人および法人のための米国連邦税の遵守、個人・法人のための米国連邦税のプランニング、個人の財務プランニングなどに関する知識やスキルが試されます。

TCPで試される知識とスキル

- 非定常的で複雑な取引に焦点を当てた、個人と企業のための米国連邦税の遵守

- 個人・企業に対する米国連邦税のプランニング

- 個人のファイナンシャル・プランニング

米国連邦税のコンプライアンスについては、税務申告書の作成とレビューにおけるCPAの役割に焦点を当てます。

米国連邦税のプランニングについては、提案された取引・利用可能な税法上の代替案・事業構造の税務上の影響を決定するCPAの役割に焦点を当てます。

個人のファイナンシャル・プランニングについては、CPAが個人税申告書の作成やレビューに関連し通常認識する、プランニングの戦略や機会に焦点を当てます。

前述のように、旧USCPA試験でのREGの内容は、新USCPA試験制度でのREG(必須科目)とTCP(選択科目)の間で配分されます。

TCP(選択科目)は、非定型的でより複雑なタスク(たとえば、連結納税申告書や国際税務問題など)に重点を置くことになります。

USCPA試験のTCPはどんな科目?試験対策はこちらを参考にしてください。

3.新USCPA試験のBlueprintsの内容

新USCPA試験の各科目についての理解をさらに深めるため、新USCPA試験のBlueprintsの内容を説明していきます。

新USCPA試験のBlueprintsは、2022年7月1日にBlueprintsの草案が公表され、2023年1月5日に最終版が公表されました。

USCPA新試験制度のBlueprints

- 【FAR】新USCPA試験のFARのBlueprint の内容

- 【AUD】新USCPA試験のAUDのBlueprint の内容

- 【REG】新USCPA試験のREGのBlueprint の内容

- 【BAR】新USCPA試験のBARのBlueprint の内容

- 【ISC】新USCPA試験のISCのBlueprint の内容

- 【TCP】新USCPA試験のTCPのBlueprint の内容

Blueprintsには、出題分野と配点割合が書いてありますので、どの分野から、どのくらい出題されるのか、全体像を知ることができます。

FARとBARの区分け、REGとTCPの区分けなども確認していただきたいです。

また、スキルの度合いと配点割合も書かれていますので、どのレベルのスキルが、どのくらい必要なのか知ることができます。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

Blueprintsのスキルレベルについては、こちらを参考にしてください。

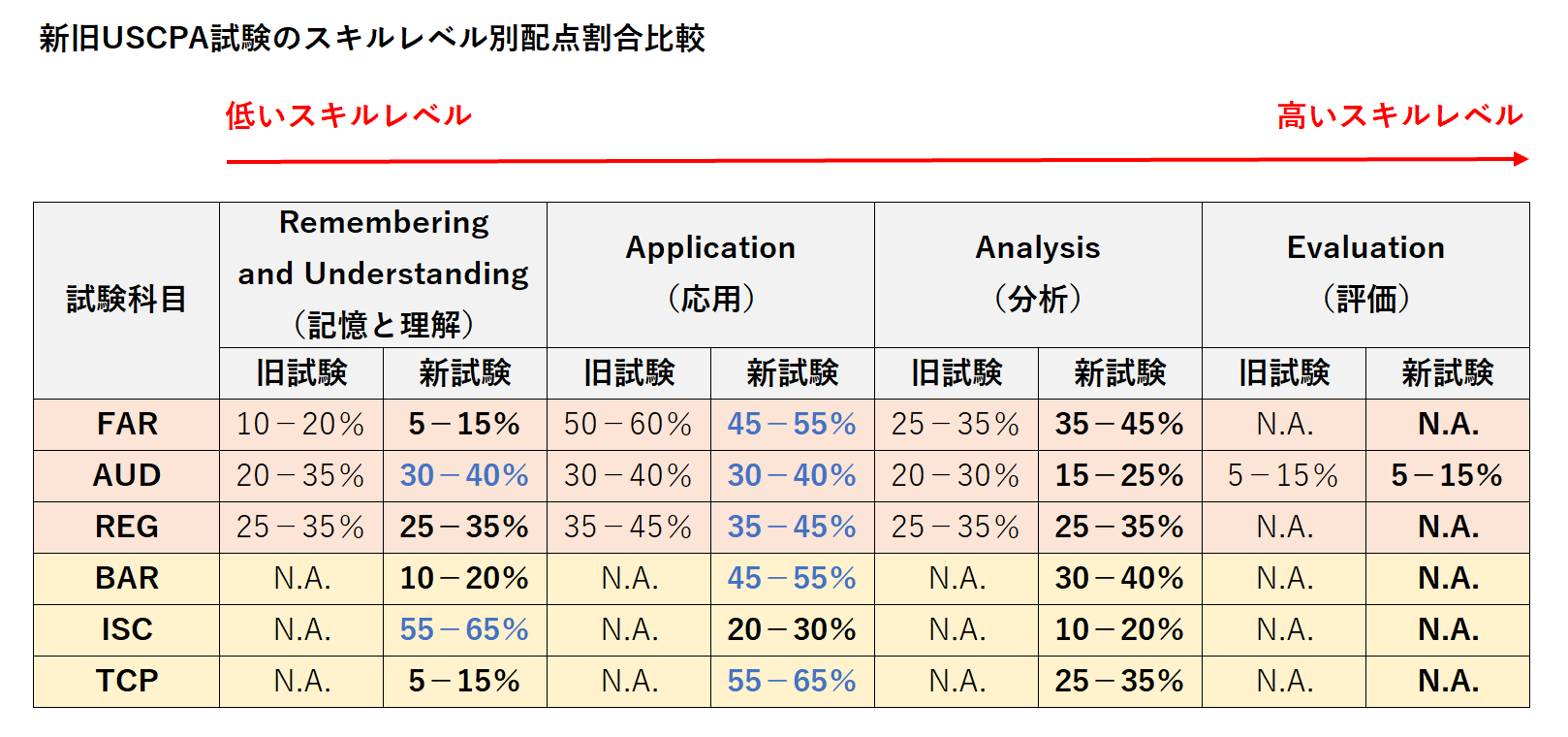

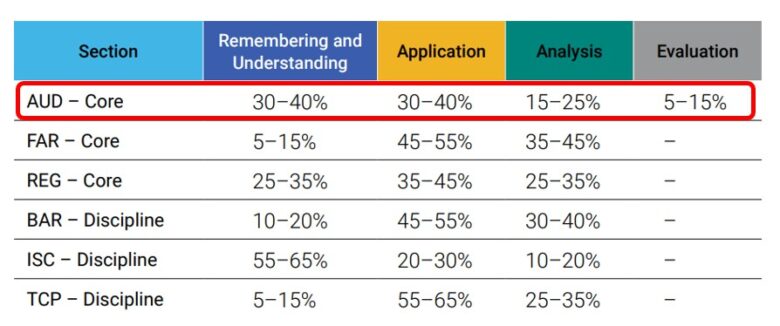

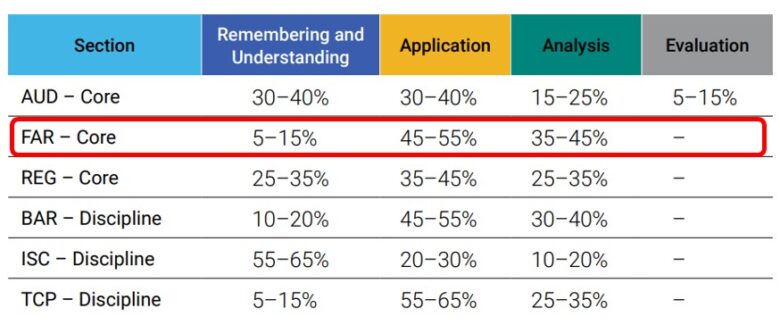

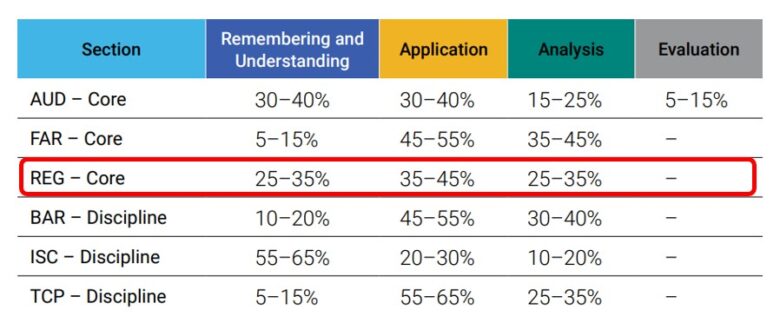

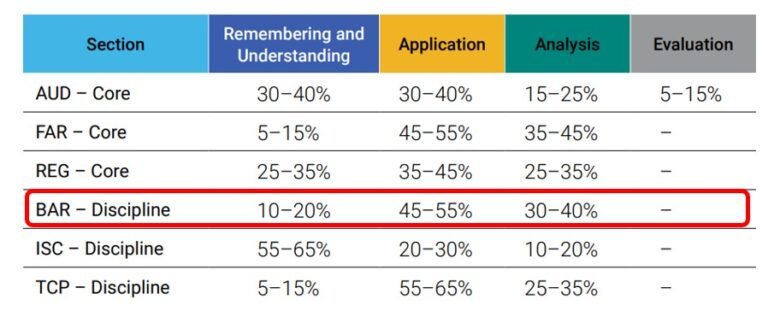

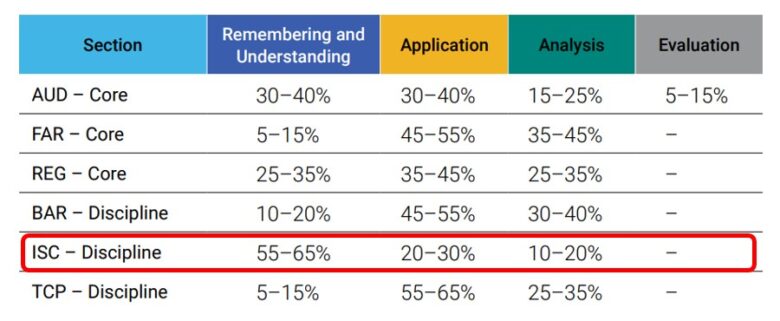

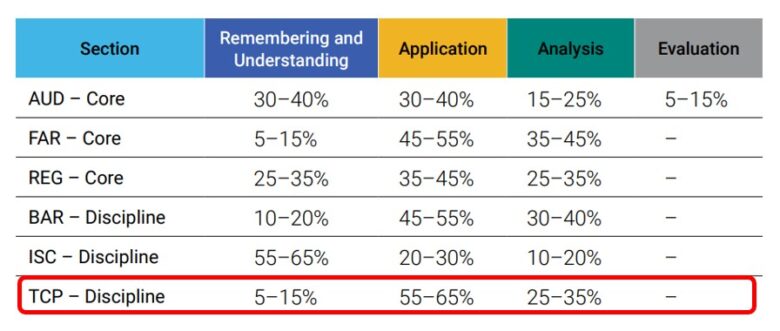

新旧のUSCPA試験の必要なスキルレベル割合は、以下の通りです。

必要なスキルレベルは

FAR:旧試験より高くなった。

AUD:旧試験より少し低くなった。

REG:旧試験と変化なし。

BAR:FARに似ている。

ISC:かなり低い。

TCP:REGより高い

となっています。

USCPA試験のスキルレベル別の配点割合は、旧試験と新試験では異なります(ただしREGは同じ)。

◾️必要なスキルレベルについて

FAR:旧試験より高くなった。

AUD:旧試験より少し低くなった。

REG:旧試験と変化なし。

BAR:FARに似ている。

ISC:かなり低い。

TCP:REGより高い。 pic.twitter.com/brQbulgxZy— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 12, 2024

旧USCPA試験のBlueprintsも確認したいという声がありましたので、こちらに参考までに載せておきます。

USCPA旧試験志度のBlueprints

- 【2023年まで】旧USCPA試験のFARのBlueprint解説!

- 【2023年まで】旧USCPA試験のAUDのBlueprintを解説!

- 【2023年まで】旧USCPA試験のBECのBlueprintを解説!

- 【2023年まで】旧USCPA試験のREGのBlueprintを解説!

「旧FARと新FAR、旧AUDと新AUD、旧REGと新REGを比較したい」「旧BECが新試験で配分されるので(REGとTCP以外に)旧BECの内容を見ておきたい」という声がありました。

それでは、新USCPA試験での各科目のBlueprintの内容を見ていきましょう。

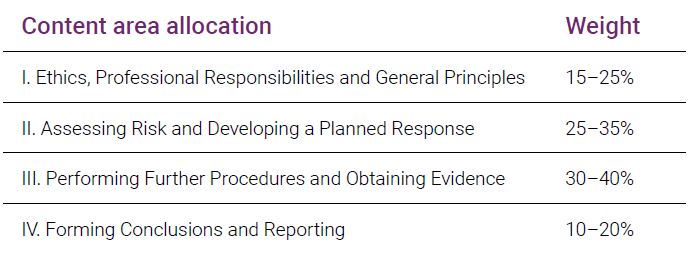

(1)AUDのBlueprintの内容

2024年1月改定のAUDのBlueprintを見ていきます。

①AUDの出題分野と配点割合

AUDの出題分野と配点割合が書かれています。

出題分野は、以下の4つです。

AUDの出題分野と配点割合(和訳)

- 倫理、職責、一般原則:15–25%

- リスクの評価と計画的な対応の策定:25–35%

- 更なる手続きの実施と証拠の入手:30–40%

- 結論の形成と報告:10–20%

旧USCPA試験のAUDのBlueprintと、出題分野と配点割合は全く同じです。

②AUDの必要なスキルレベルと配点割合

AUDで必要なスキルの度合いと配点割合も書かれています。

AUDの必要なスキルレベルと配点割合(和訳)

- 評価:5–15%

- 分析:15–25%

- 応用:30–40%

- 記憶と理解:30–40%

旧USCPA試験のAUDのBlueprintより、わずかに「分析」レベルの配点割合が減り、「記憶と理解」レベルの配点割合が増えています。

スキルレベルについて、他の科目と比較してみます。

AUDは深い理解が必要な科目と言われますが、「Remembering and Understanding(記憶と理解)」のレベルの出題が30%から40%もあります。

ただし、AUDには最も高いスキルが必要な「Evaluation(評価)」のレベルの出題が唯一あり、5%から15%を占めています。

新USCPA試験のAUDのBlueprintは、こちらの記事を参考にしてください。

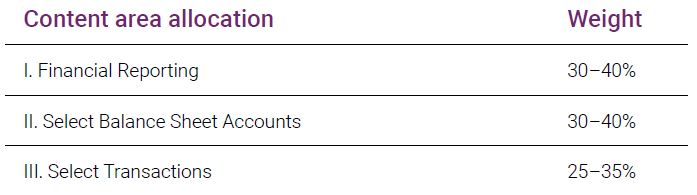

(2)FARのBlueprintの内容

2024年1月改定のFARのBlueprintを見ていきます。

①FARの出題分野と配点割合

FARの出題分野と配点割合が書かれています。

出題分野は、以下の3つです。

FARの出題分野と配点割合(和訳)

- 財務報告:30–40%

- 貸借対照表科目の選択:30–40%

- 取引の選択:25–35%

旧USCPA試験のFARのBlueprintは、出題分野が4つありましたが、そのうちの1つ「州と地方自治体」という出題分野がなくなっています(選択科目のBARに移っています)。

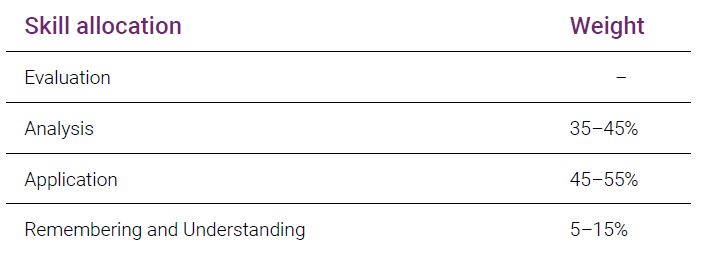

②FARの必要なスキルレベルと配点割合

FARで必要なスキルの度合いと配点割合も書かれています。

FARの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:35–45%

- 応用:45–55%

- 記憶と理解:5–15%

旧USCPA試験のFARのBlueprintより、「分析」レベルの配点割合が増え、「応用」レベルと「記憶と理解」レベルの配点割合がわずかに減っています。

スキルレベルについて、他の科目と比較してみます。

FARは、他の科目に比べて、「記憶と理解(Remembering and Understanding)」が5%から15%と少ないので、覚えておけば解ける問題は少なめと言えるでしょう。

計算問題が多いため「応用(Application)」のレベルの出題が45%から55%と割合が大きく、「分析(Analysis)」も35%から40%と高いレベルが求められます。

FARでは、最も高いスキルが必要な「Evaluation(評価)」のレベルの出題はありません。

新USCPA試験のFARのBlueprintは、こちらの記事を参考にしてください。

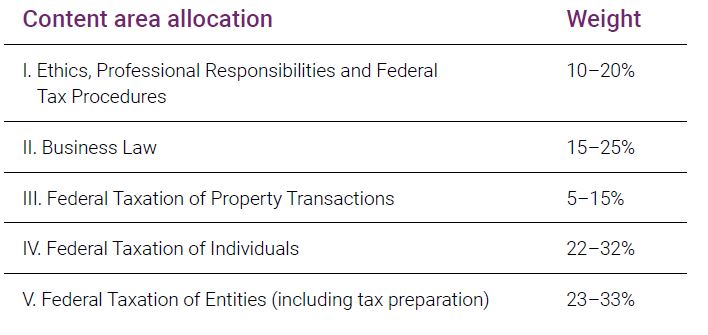

(3)REGのBlueprintの内容

2024年1月改定のREGのBlueprintを見ていきます。

①REGの出題分野と配点割合

REGの出題分野と配点割合が書かれています。

出題分野は、以下の5つです。

REGの出題分野と配点割合(和訳)

- 倫理、職務上の責任および連邦税務手続き:10–20%

- ビジネス法:15–25%

- 財産取引への連邦税の課税:5–15%

- 個人への連邦税の課税:22–32%

- 企業への連邦税の課税(税務申告を含む):23–33%

旧USCPA試験のREGのBlueprintと、出題分野はほぼ変更なしです(出題分野5に「税務申告を含む」という文言が追加されたのみ)。

配点割合は5%から7%と少しではありますが変更されています(「ビジネス法」は増加、「財産取引への連邦税の課税」は減少、「個人への連邦税の課税」は増加、「企業への連邦税の課税」は減少)。

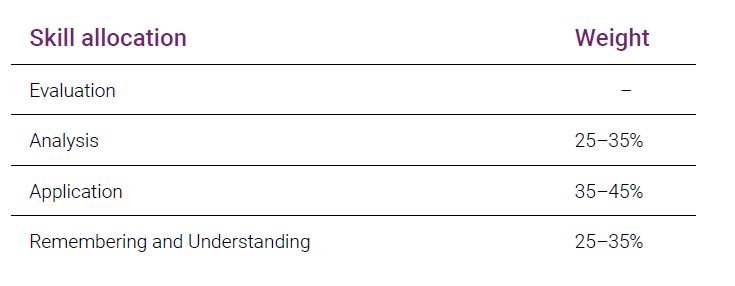

②REGの必要なスキルレベルと配点割合

REGの必要なスキルレベルと配点割合が書かれています。

REGの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:25–35%

- 応用:35–45%

- 記憶と理解:25–35%

旧USCPA試験のREGのBlueprintと、配点割合は全く同じです。

スキルレベルについて、他の科目と比較してみます。

REGは、「記憶と理解(Remembering and Understanding)」が25%から35%と高めで、覚えておけば解けるMCの問題は多めと言えるでしょう。

「応用(Application)」や「分析(Analysis)」レベルの高いスキルが必要な出題が、併せて60%から80%となっています。

REGでは、最も高いスキルが必要な「Evaluation(評価)」のレベルの出題はありません。

新USCPA試験のREGのBlueprintは、こちらの記事を参考にしてください。

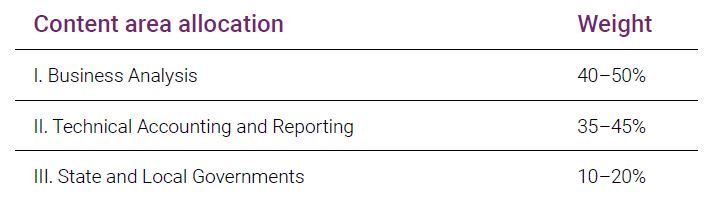

(4)BARのBlueprintの内容

2024年1月改定のBARのBlueprintを見ていきます。

①BARの出題分野と配点割合

BARの出題分野と配点割合が書かれています。

出題分野は、以下の3つです。

BARの出題分野と配点割合(和訳)

- ビジネス分析:40–50%

- 技術的な会計と報告:35–45%

- 州と地方政府:10–20%

旧USCPA試験制度のFARにあった「州と地方政府」という出題分野が、BARに移っています。

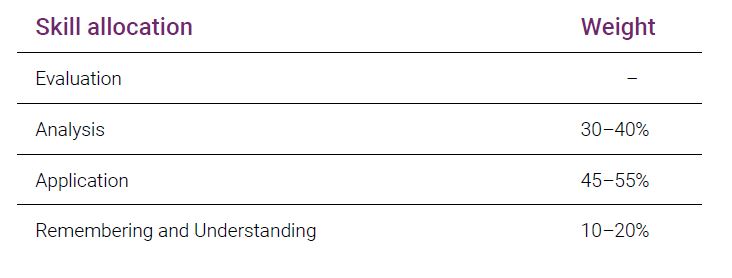

②BARの必要なスキルレベルと配点割合

BARの必要なスキルレベルと配点割合が書かれています。

BARの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:30–40%

- 応用:45–55%

- 記憶と理解:10–20%

BARは新しい科目なので、旧USCPA試験のBlueprintとの比較はできません。

スキルレベルについて、他の科目と比較してみます。

BARは、FARに近い配点割合です。

「記憶と理解(Remembering and Understanding)」が10%から20%と少ないので、覚えておけば解ける問題は少なめと言えるでしょう。

一方、「応用(Application)」のレベルの出題が45%から55%、「分析(Analysis)」も30%から40%と割合としては大きいでしょう。

BARでは、最も高いスキルが必要な「Evaluation(評価)」のレベルの出題はありません。

USCPA試験のBARのBlueprintは、こちらの記事を参考にしてください。

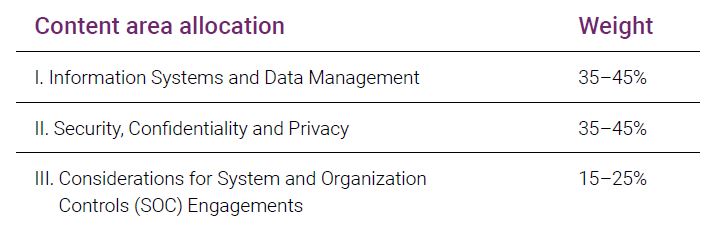

(5)ISCのBlueprintの内容

2024年1月改定のISCのBlueprintを見ていきます。

①ISCの出題分野と配点割合

ISCの出題分野と配点割合が書かれています。

出題分野は、以下の3つです。

ISCの出題分野と配点割合(和訳)

- 情報システムとデータ管理:35–45%

- セキュリティ、機密性、プライバシー:35–45%

- システムとSOC契約の留意点:15–25%

ISCは新しい科目なので、旧USCPA試験のBlueprintとの比較はできません。

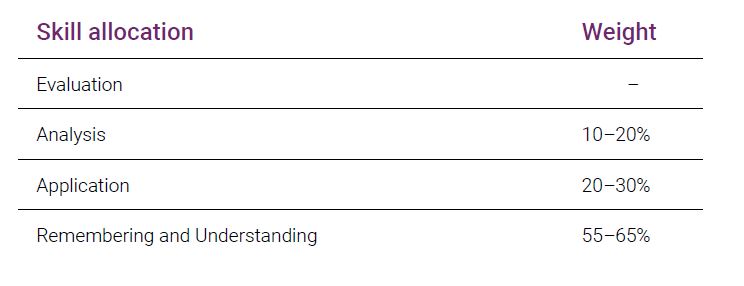

②ISCの必要なスキルレベルと配点割合

ISCの必要なスキルレベルと配点割合が書かれています。

ISCの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:10–20%

- 応用:20–30%

- 記憶と理解:55–65%

ISCは新しい科目なので、旧USCPA試験のBlueprintとの比較はできません。

スキルレベルについて、他の科目と比較してみます。

ISCは、驚くくらい「記憶と理解(Remembering and Understanding)」の割合が高く、55%から65%を占めますので、覚えておけば解ける問題がかなり多いと言えるでしょう。

一方、「応用(Application)」のレベルの出題が20%から30%、「分析(Analysis)」も10%から20%と割合としては小さいでしょう。

計算させたり、分析させるというのは、この科目の内容ではそぐわないため、このような割合になっていると思われます。

ISCでは、最も高いスキルが必要な「Evaluation(評価)」のレベルの出題はありません。

新USCPA試験のISCのBlueprintは、こちらの記事を参考にしてください。

(6)TCPのBlueprintの内容

2024年1月改定のTCPのBlueprintを見ていきます。

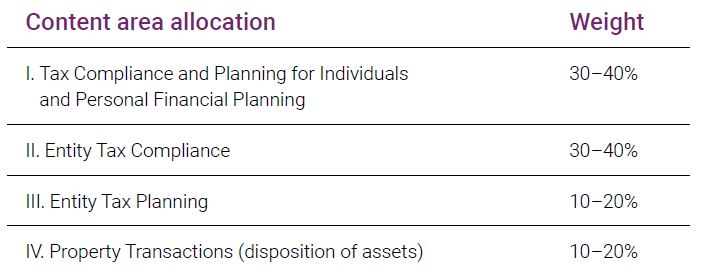

①TCPの出題分野と配点割合

TCPの出題分野と配点割合が書かれています。

出題分野は、以下の4つです。

TCPの出題分野と配点割合(和訳)

- 個人向けの税法遵守とファイナンシャル・プランニング :30–40%

- 企業の税法遵守:30–40%

- 企業の税務計画:10–20%

- 財産取引(資産の処分):10–20%

TCPは新しい科目なので、旧USCPA試験のBlueprintとの比較はできません。

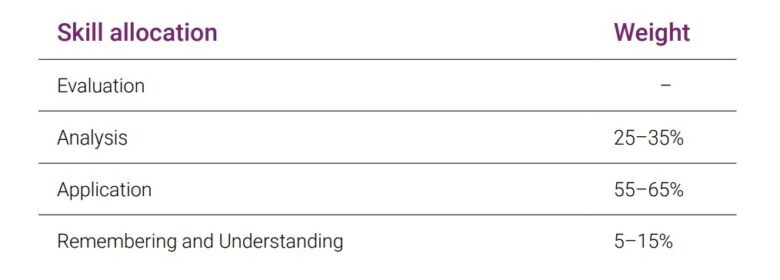

②TCPの必要なスキルレベルと配点割合

TCPの必要なスキルレベルと配点割合が書かれています。

TCPの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:25–35%

- 応用:55–65%

- 記憶と理解:5–15%

TCPは新しい科目なので、旧USCPA試験のBlueprintとの比較はできません。

スキルレベルについて、他の科目と比較してみます。

TCPは、REGに比べるとスキルレベルが高く、FARやBARに近いです。

「記憶と理解(Remembering and Understanding)」が5%から15%と少ないので、覚えておけば解ける問題は少なめと言えるでしょう。

一方、「応用(Application)」のレベルの出題が55%から65%、「分析(Analysis)」も25%から35%と割合としては大きいでしょう。

TCPでは、最も高いスキルが必要な「Evaluation(評価)」のレベルの出題はありません。

新USCPA試験のTCPのBlueprintは、こちらの記事を参考にしてください。

4.新USCPA試験での選択科目の選びかた3つ

2024年1月からは、選択科目の中から1科目選ぶ必要がありますが、どのように選べばいいのでしょうか。

どこの考える新USCPA試験の選択科目の選びかたは、大きく分けると以下の3つになります。

新USCPA試験の選択科目(BAR・TCP・ISC)の選びかた3つ

- 将来の専門で選択科目を選ぶ

- USCPA予備校の対応で選択科目を選ぶ

- 科目の難易度で選択科目を選ぶ

(1)将来の専門で選択科目を選ぶ

新USCPA試験の選択科目の選びかたとしては、将来の専門を考えて選ぶのが、最もオーソドックスでしょう。

どの道に進むかについては、正解も不正解もありません。

興味があったり、自分の強みを発揮できる分野に進めばいいでしょう。

新USCPA試験の選択科目を興味によって選ぶ場合、ざっくりと次のようになります。

自分の興味で新USCPA試験の選択科目を選ぶ

- 財務会計に興味がある人☞ BAR(ビジネス分析と報告)

- 税務に興味がある人☞ TCP(税法遵守と税務計画)

- IT監査に興味がある人☞ ISC(情報システムと統制)

BARはFARの知識を前提、TCPはREGの知識を前提、ISCはAUDの知識を前提とします。

よって、それぞれの必須科目(FAR・REG・AUD)の知識をさらに深めたい分野で選ぶことになります。

(2)USCPA予備校の対応で選択科目を選ぶ

新USCPA試験の選択科目の選びかたとして、USCPA予備校の対応で選ぶのも、現実的でしょう。

日本のUSCPA予備校の教材や講義などの対応・用意にバラつきが出ています。

よって、選択科目を選ぶ要素の1つになるでしょう。

各USCPA予備校の対応

- アビタス:BARをおすすめ

- CPA会計学院:BARをおすすめ *ISCの提供は無し

- TAC:TCPをおすすめ

注)プロアクティブと大原は、USCPA講座の新規受講生を募集していないため、新試験への対応は不明。

アビタスは、選択科目の中ではBARがおすすめであることを明記。

BARは現在のUSCPA試験のFARの内容と重複が多くなるから。

とはいえ、自分に合った科目を選ぶようにアドバイスしています。

BARがおすすめですが、ISCとTCPの教材もしっかり用意しています。

CPA会計学院もBARをおすすめ。

ビジネスでの凡庸性が高いからです。

開講時からBARのみの用意で、2025年10月からTCPも提供を始めましたが、まだまだ内容が不安です。

ISCの提供がないので、必要以上にISCはおすすめしていないです(誤った情報を発信するのはやめてもらいたいです)。

TACはTCPをおすすめ。

TCPはそこまで新単元が多く出題されないことと、TCPはBARとISCに比べてボリュームが半分くらいだからです。

TCPとREGの教材が一体化しており、TCPを選ばない受講生にとっては、REGの学習が少々しにくい教材になっています(TAC受講生からのフィードバックです)。

(3)科目の難易度で選択科目を選ぶ

新USCPA試験の選択科目の選びかたとして、新USCPA試験の選択分野科目の難易度で選ぶことも考えられるでしょう。

今のところ、Blueprints案を見る限りで、ISCが一番簡単に見えます。

というのは、低いスキルレベルの出題割合が多く、かつ、MC問題の割合が他の科目より多いからです。

ITに苦手意識がなければ、ISCが狙い目かもしれません。

詳しくは、新USCPA試験での選択科目の選びかたを参考にしてくださいね。

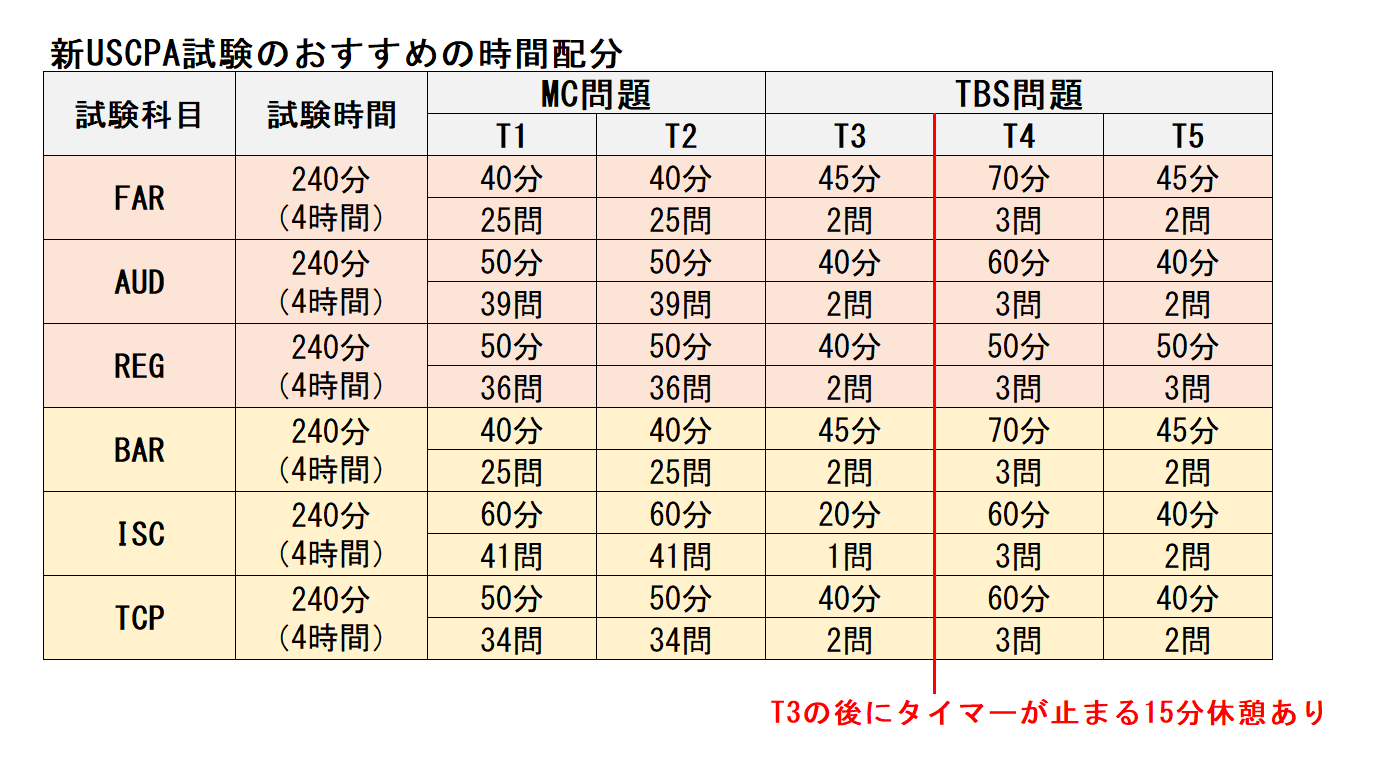

5.新USCPA試験の科目別時間配分

新USCPA試験の科目別時間配分は、旧USCPA試験と異なります。

なぜなら、問題数自体が異なるからです。

(1)新USCPA試験でのおすすめの時間配分

新USCPA試験の科目別のおすすめ時間配分は、次のようになります。

アビタスとU Worldがおすすめしている時間配分をベースにしました。

今後も、新USCPA試験を受験した受験生の声を取り入れて、改良していきます。

(2)新USCPA試験では時間配分に要注意!

旧試験でもそうですが、時間配分に失敗し、TBS問題の時間が足りなくなるUSCPA受験生が多くいます。

時間が足りていればテストレット5にもう少し時間がかけられ、合格していたかもしれないという不合格者を見てきました。

特に、新USCPA試験では、TBS問題のボリュームが増えているように思います(リサーチ問題の分、Exhibitsが増えています)。

時間配分を決めて、試験中にタイムマネジメントするのは、新USCPA試験での大事な戦略の1つとなります。

おすすめの各テストレットを終える時間(残り時間)

- FAR 3:20 → 2:40 → 1:55 → 0:45

- AUD 3:10 → 2:20 → 1:40 → 0:40

- REG 3:10 → 2:20 → 1:40 → 0:50

- BAR 3:20 → 2:40 → 1:55 → 0:45

- ISC 3:00 → 2:00 → 1:40 → 0:40

- TCP 3:10 → 2:20 → 1:40 → 0:40

新USCPA試験での各科目別の時間配分は、詳しくはこちらを参考にしてください。

6.USCPA試験の試験構造(インフラ)変更

2024年1月の試験制度の変更に合わせて、インフラ(出題形式、出題タイプ、ユーザーエクスペリエンス)も変更しました。

AICPAが公表した2024年のCPA試験のインフラ変更(2022年4月6日)によると、少なくとも以下の4つの変更があります。

新USCPA試験のインフラ変更

- リサーチおよび関連した批判的思考を異なった方法で評価

- Java Script ベースの「SpreadJS」の採用

- WC問題の削除

- 難易度変化の廃止

(1)リサーチ及び関連した批判的思考を異なった方法で評価

リサーチと関連した「批判的思考(Critical Thinking)」が評価できるような「リサーチTBS問題」が導入されました。

単に検索するだけで解答できるような「純粋なリサーチ問題」は出題されなくなりました。

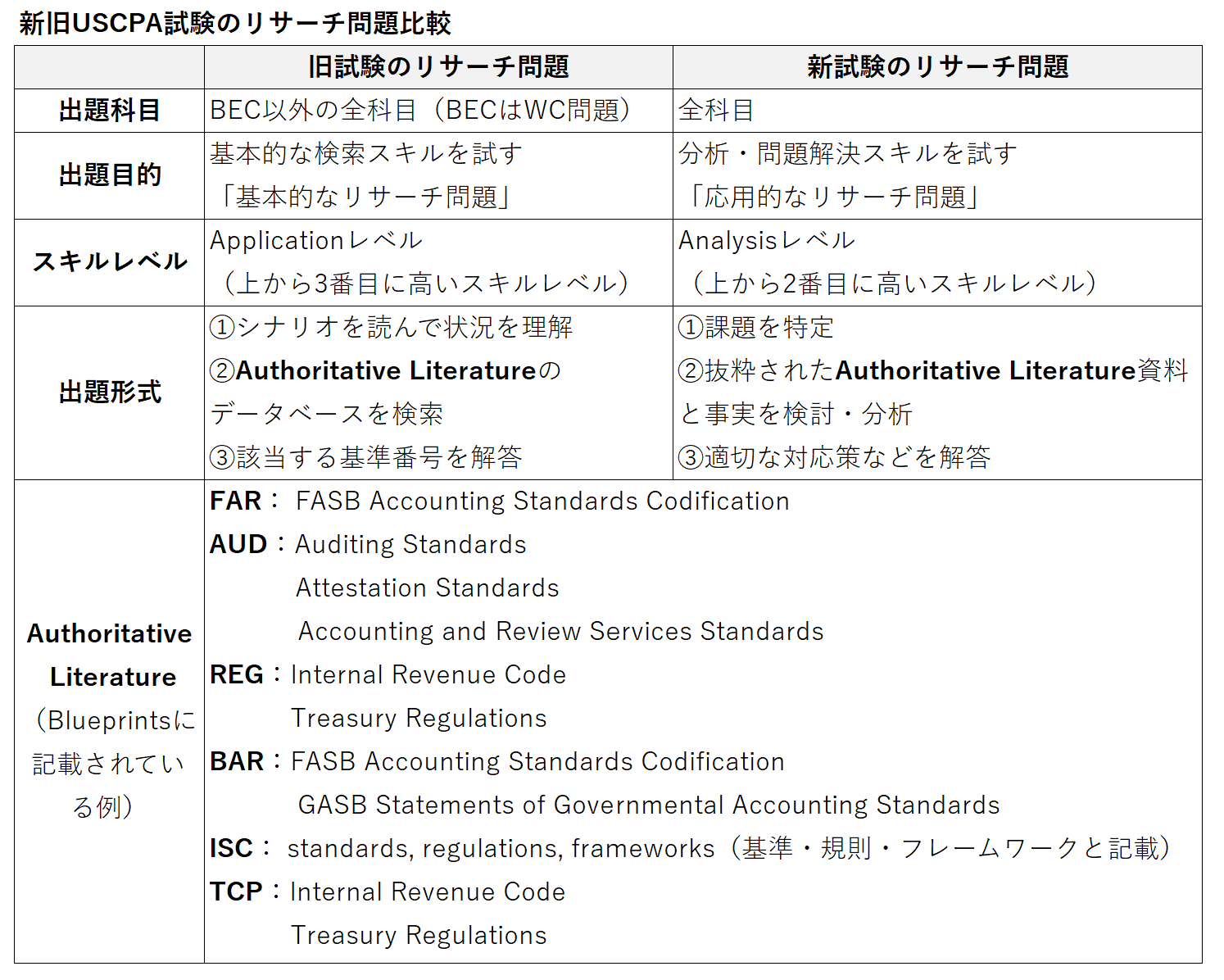

リサーチ問題の新USCPA試験と旧USCPA試験の比較をしてみると、このようになります。

旧試験の「純粋なリサーチ問題」は、BEC以外の3つの科目(FAR・AUD・REG)で出題されていましたが、これはデータベースを検索して解答する形式です。

単にデータベースから適切な引用をするという、検索のみの基礎的なスキルに焦点を当てていました。

新試験の「応用的なリサーチTBS問題」は、応用・分析・問題解決などの高度なスキルを重視するようになりました。

「応用的なリサーチTBS問題」とは

- 問題を特定する

- 事実と添付資料として提供された複数かつ抜粋された「AUTH.LIT.(権威ある文献)」を検討・分析する

- 適切な回答をする

旧試験では「純粋なリサーチ問題」はBECにて出題されませんでしたが、2024年1月からの「応用的なリサーチTBS問題」は、全ての科目で出題されます。

AUTH.LIT.(権威ある文献)は、旧試験ではテストレット3・4・5にて、データベースの形で提供され、検索できるようになっていました(ただし、BECのWC問題は除く)。

ですが、2024年1月からはAUTH.LIT.(権威ある文献)は削除され、Exhibits(添付資料)として掲示。

AUTH.LIT.の内容(旧試験ではデータベース、新試験では資料添付)

「批判的思考(Critical Thinking)」についても異なった方法で評価されるようですが、「会計及びデータ分析コア」でわざわざ別項目で記載されているので注目したい旨は、既にご紹介をさせていただきました。

高度なスキルが重要視されるのですから、「批判的思考(Critical Thinking)」にさらに「職業的懐疑心(Professional Skepticism)」が絡むようなTBS問題が出題されるようになり、旧試験より難しくなると個人的には予想しています。

USCPA試験 リサーチ(Research)問題も参考にしてください。

- AUTH.LIT.(権威ある文献)の削除の一環として、既に新しいTBS問題が出題されています。

- 今までとの違いとしては、検索をしなくても関連文献が提示されているとのことで、この点だけに関していえばラクな方向への変更だと思います。

(2)Java Script ベースの「SpreadJS」の採用

旧試験では「Microsoft Excel 2016®デスクトップ版」が使用できるのですが、新試験では JavaScriptベースの表計算ソフト「SpreadJS」に置き換わるようです。

「SPREADSHEET」

・Microsoft Excelのような見た目と使用感。

・Microsoft Excelで使用する数式が使用可能。

・ウィンドウは画面上のどこにでも移動可能。

・「SAVE&CLOSE」のクリックで非表示。

・「SPREADSHEET」のクリックで再表示。

・定期的に自動保存。

・新しいテストレットに移動で自動消去。 pic.twitter.com/Up9JFwx9qC— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) July 15, 2023

「SpreadJS」は、Excelと同様の機能を多く持っているそうです(ほぼ同じだとの発言がAICPA・NASBAの担当者からありました)。

置き換えることになった背景としては、Excelだといくつかの機能を使えないようにする必要があり、受験生からExcelが正常に動作しないなどの苦情があったからなようです。

また、Sample Test(サンプルテスト)でもExcelは提供しないため、事前に練習をする際は自分が使用しているバージョンでのExcelを使用することになり、本番環境での練習ができないという問題がありました。

新試験から使用する「SpreadJS」だと、機能を制限する必要がなく、Sample Test(サンプルテスト)でも提供されます。

「SpreadJS」については、USCPA試験中に使える「Spreadsheet」を解説!【8つの疑問に回答】を参考にしてください。

また、将来のリモート受験を見据えて、クラウドベースへの移行に備えておきたいということのようです。

リモート受験については、USCPA(米国公認会計士)試験は、リモート受験(自宅受験)が可能か?を参考にしてください。

(3)WC問題の削除

WC問題は、BECでのみ出題されていましたが、CPA試験で出題するには適さないとの判断で、新試験では出題はなくなりました。

旧試験のWC問題は、「記述回答の内容の評価」ではなく、「記述能力の測定」に重点を置いていました。

よって、単に「うまくコミュニケーションができるか」だけか採点対象となり、「正確にコミュニケーションができるか」は採点対象となっていません。

AICPAは、「WC問題は文法に焦点を当て、論理や文章構成についても採点対象としている」と明言しています。

WC問題については、USCPA試験 BECのWC(ライティング)まず知っておきたい概要と勉強法 も参考にしてください。

WC問題はAIの自動採点ですが、自動採点では「正確な文章の評価」が難しかったということのようです。

紙試験の頃は人が採点していたので、「正確な文章の評価」が可能だったのだと思いますが、旧試験のコンピュータ試験では限界があったということでしょうか。

WC問題がなければ、WC問題の開発・運営のコスト削減ができたり、スコアリリースの遅れをなくせるといったメリットがあります。

よって、新試験制度になるタイミングでやめるという判断をしたようです。

2022年1月5日追記:Blueprints最終版が出たタイミングで、AICPAは、WC問題削除について懸念の声があったことに言及しました。

書面でのコミュニケーションは大事なので、将来的にWC問題を復活させることを検討するとのことです。

(4)難易度変化の廃止

難易度変化というのは、テストレット2のMC問題でのみ、テストレット1のMC問題のできで難易度が変わるというものです。

難易度変化

- テストレット1がよくできた→テストレット2の難易度が上がる

- テストレット1がよくできなかった→テストレット2の難易度は変化なし

コンピュータ試験が始まった頃は、MC問題の割合が高く(しかも、MC問題のテストレットが3つあり、テストレット2と3の2回で難易度変化があったと記憶しています)、難易度変化は効率的に受験生の実力を測るのに適していました。

ですがその後、高次スキルやTBS問題に重点が置かれるようになったため、MC問題で難易度変化をさせるメリットは減少しているので廃止するようです。

そして、より柔軟性のある線形試験デザインに移行するそうです(具体的には、まだよくわかりませんが、シンプルになるということのよう?)。

7.USCPA試験制度変更の影響

2024年1月にUSCPA試験が変更されると、どのような影響があるのか考えてみました。

2024年1月のUSCPA試験制度変更の影響(どこの推論)

- 移行時に勉強済みで合格できてない科目があると面倒

- テクノロジー関連の試験内容が増える

- USCPA試験の合格率が一時的に下がる

- USCPA試験からの撤退率が上がる

- 受験生が今まで以上に自分の専門性を考慮する

- USCPA予備校の負担が増え、対応にバラつきが出る?

(1)移行時に勉強済みで合格できてない科目があると面倒

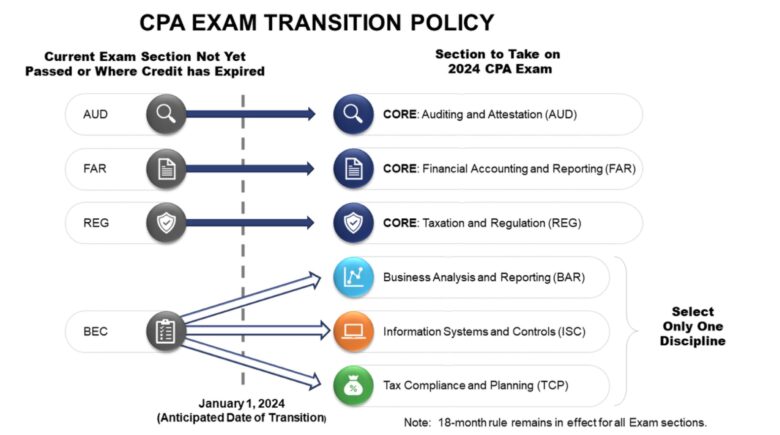

2024年1月1日で新USCPA試験に切り替わり、それより前に合格している科目については、以下のように合格実績が移行されると発表されました。

CPA Evolutionに基づく2024年CPA試験への移行方針を発表(2022年2月25日)

この移行方針は、なるべく混乱を招かず、新USCPA試験に移行させることが目的です。

2024年1月の新USCPA試験制度への科目合格の移行方針

- 旧USCPA試験制度でAUD・FAR・REGに合格済みの場合は、新制度で対応する必須科目のAUD・FAR・REGを受験する必要はない。

- 旧USCPA試験試験でBECに合格済みの場合は、新制度での3つの選択科目のいずれかを受験する必要はない。

反対に言うと、旧USCPA試験制度で対策済みなのに、2023年12月31日までに合格できていないと、新制度での対策をし直さないといけないということになります。

移行方針の説明図について

- 旧AUD・FAR・REGと新試験で対応するコアのAUD・FAR・REGが内容が同じということを示しているわけではありません。

- 旧BECが新試験では3つの専門分野に分かれるということを示しているわけでもありません。

(2)テクノロジー関連の試験内容が増える

2024年の試験の変更は、世界の変化、主にテクノロジーの変化に対応するためにあります。

CPA試験と、既にテクノロジーが駆使されている実務の現場においてクライアントがCPAに求める内容の間のギャップを解決しようとしています。

財務会計、管理会計、監査、税務といった伝統的な会計の内容に加えて、会計データ分析、デジタルの洞察力、ITガバナンス・統制といったテクノロジー関連の内容が多く含まれるようになりました。

AICPAはずいぶん前から、AIによる監査の自動化やブロックチェーンなどのテクノロジーの進展に対応するため、データ分析、特に監査データ分析などの点で、USCPA試験の出題方法(出題内容?)も進化していく必要があると言っていたと思います。

また、ITだけではなく、COSO、全社的リスク、サイバーセキュリティーなどにも注目しているとの発言があった思いますので、既に出題されていますが、問われ方が今後また変わっていくのではないかと思っています。

(3)USCPA試験の合格率が一時的に下がる

ここ10年くらいの間にも、2011年、2017年に大きな試験変更があったのですが、合格率は通常より落ち込みました。

これは、USCPA受験生が十分に試験対策ができなかったことによるものです。

たとえば、2017年の試験変更の際には、試験内容が変わったわけではないのですが、問われ方が大きく変わりました。

それまでは、記憶・理解・応用といった「下位思考スキル」が問われていました。

それが、2017年からは新人USCPAが課題を考え、解決する能力があるかどうかが見極められるよう、分析・評価といった「上位思考スキル」が問われるようになりました。

データ、レポート、その他の情報を基に解く、実務色が濃い問題が出題されるようになり、ただ覚えておけば対応できるような試験ではなくなりました。

結果として「上位思考スキル」が身についていない受験生は合格するのが難しくなったわけです。

スキルレベルについては、こちらを参考にしてください。

2004年にコンピュータ試験となり、2011年にはTBS問題が出題されるように(Simulation問題自体はその前からありました)。

2017年にはTBS問題が増加したり、試験時間が長くなったり、休憩時間が導入されるようになったりもしました。

過去にもこのように試験制度自体の変更はありますが、2024年の変更は20年ぶりの大規模な変更といわれています。

試験の対策が大変になり、一時的に合格率がガクッと下がることが予想されます。

試験変更と合格率の関係については、以下の記事も参考にしてください。

(4)USCPA試験の受験者数が一時的に下がる

前述のように、2011年、2017年に大きな試験変更がありましたが、試験変更直後は受験者数が通常より減少しました。

これは、試験変更前に駆け込み受験が発生したからです。

2024年1月からの新USCPA試験でも、2023年中に旧USCPA試験で合格してしまおうと、試験会場の予約が殺到。

2023年の12月16日から2024年1月9日までは受験ができない期間となりますので、2023年のギリギリでの受験ではなく、11月中などの早めの受験がいいですね。

特に、BECは他の試験科目より早く受験できなくなります。

受験を考えている方は早めの受験会場予約をおすすめします(2023年11月15日がBECのNTS発行最終日となります)。

USCPA試験の予約について、プロメトリックのご担当者に最新情報を教えていただきました。

2023年12月15日までの予約について質問をさせていただいた現時点(10月27日13時時点)での回答です。

増席の予定はないそうです。 pic.twitter.com/g3hJx3YjJk— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) October 27, 2023

(5)USCPA試験からの撤退率が上がる

USCPA試験の撤退率が今より高くなる可能性があります。

旧USCPA試験でのFAR・AUD・REGは、新USCPA試験の必須科目になるわけです。

「難しい内容・キャリア固有の内容は選択科目にシフトするため、必須科目の合格率は上がる可能性がある」とAICPAのCPA試験担当者は説明しています。

反対に言うと、選択科目は合格率が低くなると考えられるでしょう。

旧USCPA試験でのBECは、4科目の中で一番合格率が高い科目でした。

それが、合格率が高いBECはなくなり、合格率が低くなると考えられる選択科目が導入されるわけです。

選択科目1科目だけどうしても合格できない人が、今後は増えてもおかしくありません。

選択科目を何度受験しても不合格となって沼にハマり、必須科目の合格実績が失効に。

いくら科目合格実績が18ヶ月から30ヶ月や36ヶ月など長くなるとしても、合格しやすくなるわけではありません。

不合格を繰り返し、科目合格実績が失効になる可能性はあるわけです。

「必須3科目合格→選択科目1科目連続不合格→必須3科目合格失効→USCPA試験から撤退」という人が増えそうな気がしてしまいます。

(6)受験生が今まで以上に自分の専門を考慮する

新USCPA試験では、1科目だけですが、受験生が受験科目を自分で選ぶので、専門性を磨く後押しになると思います。

受験生にとっては、専門性を磨けることは、新USCPA試験になることの大きなメリットでしょう。

USCPA試験合格後のキャリアに結び付けて、試験分野を選択するというのは、興味深い変更だと思います。

今まで以上に、USCPAになるということはどういったことなのか、自分はUSCPAとしてどのようなキャリアを築きたいのか考える必要がありますね。

特に、米国のCPA受験生は、大学在学時からどの分野を選ぶか考える必要が出てきます。

米国の大学では、会計学部のカリキュラムについて、議論が始まっています。

CPAをジェネラリストに近い形で採用することに慎重な企業も、どの専門性をもった学生を採用するか選択できるようになるので、この変更に期待しています。

(7)USCPA予備校の負担が増え、対応にバラつきが出る?

USCPA予備校の負担が増え、試験科目ごとの対応にバラつきが出るかもしれません。

旧USCPA試験制度では4科目ですが、新試験制度では6科目に増えます。

受験生は4科目しか受けませんが、USCPA予備校は6科目分の対策を提供する必要があるわけですね。

ただでさえ、過去も新制度になるたびに対応が大変でした。

対応できず、USCPA予備校が撤退したりしてきましたので、今回も大きな負担がUSCPA予備校にのしかかるでしょう。

各USCPA予備校の選択科目への力の入れ具合が分かれています。

アビタスとCPA会計学院はBAR、TACはTCPに力を入れています。

アビタスとTACは選択科目3科目全ての教材を用意しますが、CPA会計学院はBARしか用意しないとのこと。

USCPA新試験の選択科目について

質問をいただいたので😊■おすすめの選択科目

・アビタス:BAR

・TAC:TCP

・CPA会計学院:BAR■効率的な受験順序

・BARを選択した場合:FARの次がBAR(FAR→BAR→AUD→REG)

・TCPを選択した場合:REGの次がTCP(FAR→AUD→REG→TCP)— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) July 5, 2023

税務関係の仕事に就かないならアビタスでBARを選択、税務関係の仕事に就きたいならTACでTCPを選択する。

これが、新USCPA試験での正解になりそうです。

8.USCPA新試験が始まるまでの流れ・公表

参考までに新USCPA試験が始まるまでの流れ、どんな公表があったのかお話しします。

新USCPA試験の補足情報

- 新USCPA試験までの流れ

- 新USCPA試験に関する今までの公表

(1)新USCPA試験までの流れ

2024年1月からの新USCPA試験までの流れは、以下のようになっていました。

新USCPA試験までの流れ

- 2022年7月1日:新USCPA試験のBlueprintsとデザイン草案公開

- 2022年11月3日:新USCPA試験の主要日程公開(暫定)

- 2023年1月5日:新USCPA試験のBlueprints公開

- 2023年7月15日:新USCPA試験のSample Tests公開

- 2023年10月1日:BECの初回受験出願最終日*

- 2023年11月12日:BECの再受験出願最終日*

- 2023年11月27日:選択科目(BAR・ISC・TCP)の出願開始日*

- 2023年12月15日:旧USCPA試験の受験最終日

- 2023年12月16日~2024年1月9日:USCPA試験受験停止期間

- 2024年1月10日:新USCPA試験の受験開始日

*NASBAを通す州と通さない州でスケジュールが大きく2つに分かれるので注意(各州の正確な日付は以下のポストを参照)。

現行USCPA試験のBECの出願最終日(BEC初受験の場合・BEC再受験の場合)と、新USCPA試験の選択科目(BAR・ISC・TCP)の出願開始日が公表されました。 pic.twitter.com/CVIlPFikgf

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) August 3, 2023

USCPA試験の選択科目(BAR・ISC・TCP)の出願受付が近づいてきましたね。

アラスカ・グアム・モンタナ・ニューヨーク・ワシントンは、2023年11月27日から受付です。 https://t.co/uVsXTPv9bi— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) November 14, 2023

2023年12月16日から2024年1月9日まで、新USCPA試験にシステム対応させるため受験できなくなるので注意。

新USCPA試験での必須科目(FAR・AUD・REG)の出願については、同じコードを使用するため継続して出願できるそうです。

必須科目であれば、未使用のNTSは新試験でもそのまま使えます。

試験日程に制限があり、スコアリリースが遅いため、救済措置が用意されました。

2023年中(2024年1月1日時点)に合格していれば、2025年6月30日まで合格を延長するという救済措置。

全ての出願州で適用されます。

直接的には関係はありませんが、合格実績に関してはUAAモデル規則(統一会計士法モデル規則)改正案(2023年2月15日)も関連しています。

科目合格実績が30ヶ月に拡大されました(ただし、ワシントン州は36ヶ月に拡大)。

合格実績の起算日は、受験日ではなくスコアリリースへ。

たとえば、ワシントン州は、スコアリリースから36ヶ月になったわけです。

科目合格実績については、延長(TP)、復活&延長(CRI)、拡大(UAA)の3パターンあります。

USCPA試験の科目合格実績については、延長(TP)、復活&延長(CRI)、拡大(UAA)と複雑になっていますよね。

1.延長(TP):新試験への移行に関して、2024年1月1日時点で有効な科目合格実績は、2025年6月30日まで延長

→全部の州で適用、2024年1月1日に実施… pic.twitter.com/VnQoYOTgDq— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) November 3, 2023

(2)新USCPA試験に関する今までの公表

新USCPA試験に関する今までの公表は以下のようなものがありました。

新USCPA試験に関する今までの公表

余裕があれば読んでおくと、新USCPA試験についての理解が深まります。

9.新USCPA試験制度変更の背景

2024年1月の新USCPA試験の試験制度変更の背景も解説します。

USCPA試験は、2024年に1月に大きく変更されました。

米国公認会計士協会(AICPA)と全米会計士協会(NASBA)は、「CPA Evolution」を共同で発表しました。

CPA Evolution: New CPA Licensure Model(CPAの進化:新しいCPAライセンスモデル)

「CPA Evolution」を発表した背景は以下の通りです。

「CPA Evolution」を発表した背景

- CPAが必要とするスキルセットが変化

- 新米CPAに求められるスキルが高度化

- CPAライセンスモデルも進化

(1)CPAが必要とするスキルセットが変化

技術革新により、ビジネスが進化しています。

それに伴い、実務で必要とされるスキルセットも急速に変化しています。

CPAとしては、公共の利益に貢献するために、システム、統制、データ分析についてより深い理解が必要となっています。

(2)新米CPAに求められるスキルが高度化

CPAライセンスを取得したばかりのCPA(AICPAは、newly licensed CPAs:nlCPAsと呼んでます)が行ってきた業務は、自動化されたり、外部に委託されたり、専用の会計ソフトの助けを借りて完成させることが多くなっています。

結果として、新米CPAに求められるのは、より深い批判的思考、問題解決能力、専門的判断と高度になっています。

(3)CPAライセンスモデルも進化

CPA試験は、世の中の変化を反映したものでなければなりません。

旧CPAライセンスモデルの試験と教育の要件は、CPAが必要とするすべての知識をカバーできていませんでした。

よって、AICPAとNASBAは、CPAライセンスモデルを変革する必要があると考え、「CPA Evolution」を推進することになりました。

「必須+専門分野 CPAライセンスモデル(new core + discipline CPA licensure model)」の導入を進めており、2024年1月までに新しいCPA試験を開始する予定です。

ちなみに、CPE(継続教育)については変更はないそうです。

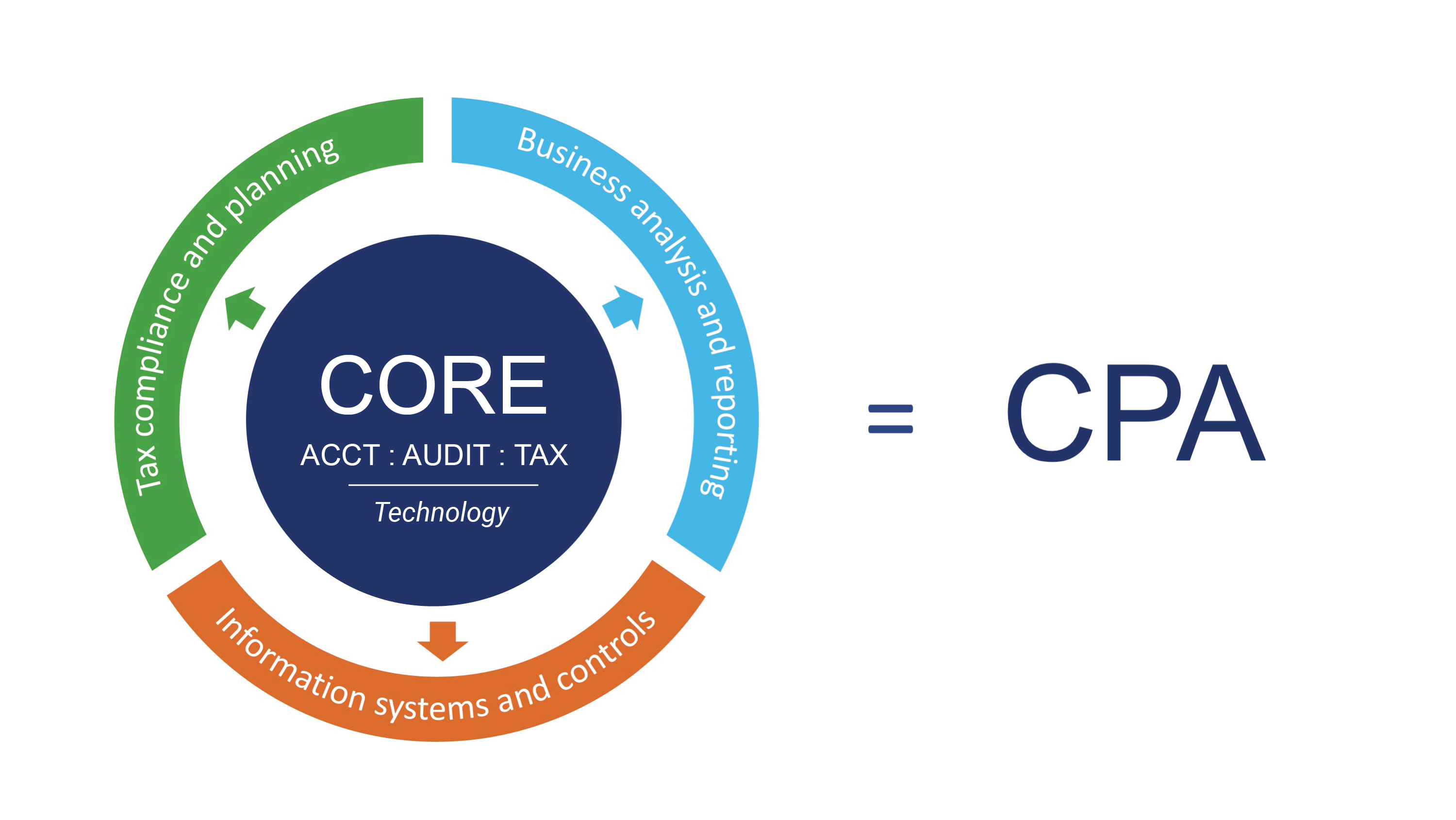

10.必須+専門分野CPAライセンスモデルの内容

2024年1月の試験制度の変更により、CPAライセンス取得までの道のりは、「必須+専門分野 CPAライセンスモデル(new core + discipline CPA licensure model)」に沿ったものとなります。

画像提供元・情報参照先:New Model for Licensure, New CPA Exam Expected to Launch 2024(ライセンス取得の新モデル、新CPA試験は2024年に開始予定)

(1)「必須+専門分野 CPAライセンスモデル」とは

「必須+専門分野 CPAライセンスモデル(new core + discipline CPA licensure model)」とはどんなものか、詳細を見ていきます。

必須+専門分野 CPAライセンスモデル

- 3つの必須スキル(基本的なスキル)

- 3つの専門分野(より深いスキル)

①3つの必須スキル(基本的なスキル)

CPAライセンス取得のために必要な必須スキルは、「ACCT(会計)」「AUDIT(監査)」「TAX(税務)」の3つです。

CPA受験生は、この3つの基本的な必須スキルに加えて、「テクノロジー」も身につける必要があります。

必須スキル

- ACCT :Accounting and Data Analytics(会計・データ分析)

- AUDIT :Audit and Accounting Information Systems(監査と会計情報システム)

- TAX: TAX(税務)

3つの必須スキルの随所に、Technology(テクノロジー)が取り入れられています。

必須スキルは、すべての受験生に必要となるものです。

②3つの専門分野(より深いスキル)

さらに、以下の3つの専門分野のいずれかで、より深いスキルがあることを証明する必要もあります。

専門分野

- BAR :Business Analysis and Reporting(ビジネス分析と報告)

- ISC :Information Systems and Controls(情報システムと統制)

- TCP :Tax Compliance and Planning(税法遵守と税務計画)

専門分野は、CPAの職業の3つの柱を反映しています。

各受験生は、自分の興味のある分野を1つ選びます。

1つの分野にしか合格できず、他の分野に合格する選択肢はありません。

1つの分野で受験し不合格となった場合、再受験の際に他の分野に変更することは可能なようです。

試験のために選択した分野は、合格後、CPAの業務がその分野に限定されることを意味するものではありません。

また、たとえ合格しても、受験生がその分野の専門家になったということを意味するわけでもありません。

その分野で働くCPAが多く遭遇することになる(その分野に焦点を当てていないCPAが遭遇する可能性が低い)高度な内容が出題されるそうです。

なお、合格した分野によってCPAライセンスの取得に違いはありません。

必須スキル:最低限のスキルと知識

専門分野:より複雑で反復性が低く、全員が知っておく必要がないこと

(2)必須スキルの詳細

必須スキルの詳細について見ていきます。

AICPAとNASBAが2021年の初めに公表した CPA Evolution Model Curriculum(CPA進化モデルのカリキュラム) に必須スキルのカリキュラムが掲載されていますので、これを参考にします。

ちなみに、カリキュラムには、2024年の新しいCPA試験に向け、2020年の秋以降に始まる会計プログラムに入学した学部生が習わなくてはならないことの概要が示されています。

カリキュラムでも、必須スキルは3つに分けられています。

カリキュラムでの必須スキル

- Accounting and Data Analytics Core(会計およびデータ分析コア)

- Audit and Accounting Information Systems Core(監査・会計情報システムコア)

- Tax Core(税務コア)

①Accounting and Data Analytics Core(会計およびデータ分析コア)

Accounting and Data Analytics Core(会計及びデータ分析コア)では、以下のような内容が取り上げられます。

会計及びデータ分析コア:9のモジュール

- 財務諸表

- 財務諸表の勘定科目の選択

- 財務諸表の取引と事象の選択

- 財務諸表の分析と指標

- 非営利団体(NFP)の財務諸表と取引

- 州政府および地方自治体の財務諸表と取引

- 批判的思考(クリティカル・シンキング)

- 財務データ分析

- デジタルの洞察力

②Audit and Accounting Information Systems Core(監査・会計情報システムコア)

Audit and Accounting Information Systems Core(監査・会計情報システムコア)では、以下のような内容が取り上げられます。

監査・会計情報システムコア:15のモジュール

- 監査の環境

- 契約の計画と留意点

- 企業と企業環境の理解 ☜BEC?

- 情報技術

- 不正とコンプライアンス違反のリスク評価

- 重要な虚偽表示のリスク評価

- 重要性

- 監査証拠

- 監査手続き

- 特別な検討事項

- 監査結果

- 監査報告書

- その他の契約

- 後発事象および後から判明した事象

- デジタルの洞察力

③Tax Core(税務コア)

TAX Core(税務コア)では、以下のような内容が取り上げられます。

税務コア:12のモジュール

- 税務業務における責任

- 課税方法

- 連邦税の手続き

- 法的義務と責任

- 資産の取得と処分

- 個人への連邦税の課税

- 株式会社

- 小規模会社

- パートナーシップ

- 有限責任会社

- 非課税団体

- テクノロジーとデジタルの洞察力

コアの内容は、特に目新しいものではないと思います。

あえて挙げれば、「批判的思考(Critical Thinking)」が「会計及びデータ分析コア」でわざわざ別項目で記載されていることに注目したいです。

2017年の試験制度変更から「批判的思考(Critical Thinking)」は「問題解決(Problem Solving)」「分析能力(Analytical Ability)」とともに、高度スキルの(Evaluation・Analysis)の1つとして問われるようになっています。

最近AICPAやNASBAのサイトを読んでいると、「批判的思考(Critical Thinking)」というキーワードはよく出てくるので、重要視されていることを感じています。

AICPAは「批判的思考(Critical Thinking)」について、既に色々なマテリアルを提供しています☟

Critical Thinking Reference Flyer

「批判的思考(Critical Thinking)」は、「適切な財務上の意思決定を行うために、関連する事実を用いて、財務データのリスクと機会を特定する能力」と定義されています。

与えられた前提情報を検証し、それ以外にも情報はないか、自身の考えは偏っていないかを検証することになるのですが、「職業的懐疑心(Professional Skepticism)」とも絡んでくるのではないかと思っています。

真実ではない状況が設定され、「職業的懐疑心(Professional Skepticism)」で解く必要のあるTBS問題が既に出題されているようですので、さらにこの傾向は強まる気がします。

一番の注目点は、3つのコアのすべてに、「デジタルの洞察力(Digital Acumen)」が含まれていることかと思います。

「デジタルの洞察力(Digital Acumen)」は、「デジタルツールとテクノロジーの世界の変化に対応するために必要な能力」という意味のようです。

この「デジタルの洞察力(Digital Acumen)」が、「コア+専門分野 CPAライセンスモデル」の「Technology(テクノロジー)」を示しています。

「Technology(テクノロジー)」が、モデル図でも、「ACCT(会計)」「AUDIT(監査)」「TAX(税務)」の下に書かれているのは、独立した科目になるのではなく、各科目に含まれるという意味です。

カリキュラムでは、Technology(テクノロジー)に関する知識を「デジタルの洞察力(Digital Acumen)」と呼んでいる。

(3)専門分野の詳細

3つの専門分野の詳細について見ていきます。

専門分野については、AICPAが既に内容を発表しています。

ですので、専門分野のカリキュラムと併せて、AICPAが発表していることをご紹介します。

カリキュラムでも、専門分野は3つに分かれています。

選択分野

- Business Analysis and Reporting(BAR:ビジネス分析と報告)

- Information Systems and Controls(ISC:情報システムと統制)

- Tax Compliance and Planning(TCP:税法遵守と税務計画)

専門分野は、将来のCPAが、テクノロジーに重点を置いて、高度な内容や新たな内容の分野に深く取り組めるように設計されています。

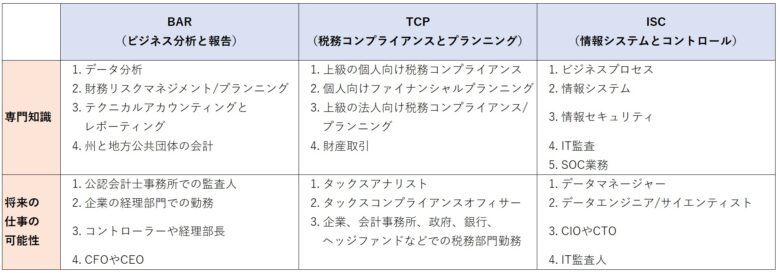

①Business Analysis and Reporting(BAR:ビジネス分析と報告)

Business analysis and reporting(BAR:ビジネス分析と報告)では、以下のような内容が取り上げられます。

BAR(ビジネス分析と報告)の専門分野:10のモジュール

- 会計研究

- 非営利団体の財務諸表

- 財務諸表の勘定科目の選択

- 取引の選択

- 原価計算

- 州政府および地方自治体

- 従業員給付制度の会計

- プランニングの手法

- 財務諸表分析

- 高度なデータ分析

BARは、アシュアランスやアドバイザリーサービス、財務諸表の分析や報告、テクニカルアカウンティング、財務およびオペレーション管理に興味がある受験生を対象としています。

内容は、データ分析に重点を置き、財務リスク管理や予算を含む財務計画などのトピックを評価することもあります。

また、BARでは、収益認識、リース、企業結合、デリバティブ、ヘッジ会計、従業員給付制度など、より高度な会計や報告のトピックを、より高いスキルレベルで扱うことを想定しています。

現段階では、BARには、旧FARで出題されている内容とスキルに対応できるよう、公会計に関する分野も含むことが想定されています。

また、BARには、旧USCPA試験のBECで出題されている原価計算が含まれます。

Business analysis and reporting(BAR:ビジネス分析と報告)

高度なデータ分析に重点が置かれる。

②Information Systems and Controls(ISC:情報システムと統制)

Information Systems and Controls(ISC:情報システムと統制)では、以下のような内容が取り上げられます。

ISC(情報システムと統制)の専門分野:5のモジュール

- ITガバナンスとリスク評価

- 手続きの実施と内部統制のテスト

- SOC業務

- データの利用と管理

- 情報セキュリティと情報資産の保護

ISCは、テクノロジーおよびビジネス統制に重点を置き、ビジネスプロセス、情報システム、情報セキュリティ、ガバナンス、IT監査に関連する保証またはアドバイザリーサービスに関心のある受験生を対象としています。

IT、データガバナンス、内部統制テスト、ネットワークセキュリティ、情報システムセキュリティに焦点を当てた内容が含まれると考えられています。

また、SOC業務の遂行も、ISCで取り上げることが想定されています。

Information Systems and Controls(ISC:情報システムと統制)

- データガバナンス、データの準備と操作などのデータの利用と管理が含まれる。

- 情報システム、セキュリティ、IT統制、その他関連するテクノロジーの概念が強調される。

③Tax Compliance and Planning(TCP:税法遵守と税務計画)

Tax Compliance and Planning(TCP:税法遵守と税務計画)では、以下のような内容が取り上げられます。

TCP(税法遵守と税務計画)の専門分野:14のモジュール

- 個人の税金の基礎とタックスプランニング

- 資産の取得・使用・処分

- 税務会計の手法

- 企業の連邦税制

- 株式会社

- 小規模会社

- パートナーシップ

- 企業のタックスプランニング

- 信託

- 非課税団体

- 複数の国にまたがる税金の基礎知識

- テクノロジー

- 税務調査

- パーソナル・ファイナンシャル・アドバイザリー・サービス

TCPでは、個人や企業のより高度な税法遵守に加え、個人や企業のタックスプランニングに焦点を当てた追加コンテンツを含む税務トピックを扱います。

個人のタックスプランニングについては、総所得への算入や不算入、贈与税のコンプライアンスやプランニングなどの分野を含むと考えられています。

TCPの企業の税法遵守の内容としては、連結納税や複数の国にまたがる納税問題などがあります。

また、事業計画には、企業の設立や清算に関する税務上の取り扱いも含むことが想定されています。

Tax Compliance and Planning(TCP:税法遵守と税務計画)

- 「テクノロジー」が追加され、データを活用した分析レビューや、税法遵守と、税務計画におけるテクノロジーの使用に関する規制が強調される(サイバーセキュリティの問題から、重要視される)。

- 個人のファイナンシャル・アドバイザリー・サービスに関するモジュールは新しい。

参考:新USCPA試験に向けたベストな選択は?

注)参考までにしばらく残しておきます。

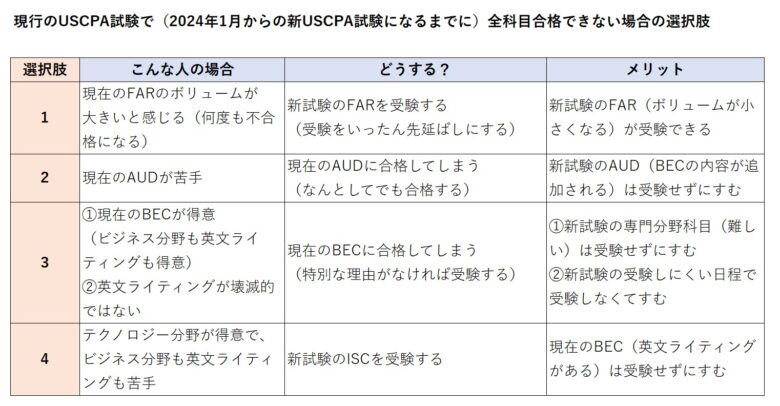

新USCPA試験が2024年1月に始まるわけですが、USCPA受験生であるあなたにとって、どの選択がベストなのか一緒に考えてみましょう。

2024年1月からの新USCPA試験に向けたベストな選択は?

- 2024年1月までにUSCPA受験開始+全科目合格

- 2024年1月までにUSCPA受験開始+全科目合格できず

- 2024年1月以降にUSCPA受験開始

(1)2024年1月までにUSCPA受験開始+全科目合格

既にUSCPA試験の学習を始めているのでしたら、2024年1月までに全科目受験して、全科目合格してしまうのが一番です。

集中して勉強をして新USCPA試験に切り替わる前に合格してしまえば、当たり前ですが、新USCPA試験の影響は受けません。

少し大変かもしれませんが、期限が決まっているので、集中してがんばれるかもしれません。

2022年11月4日追記:前述の通り、2024年の試験日程は受験期間に制限があり、スコアリリースが四半期に1回となるなど受験生に厳しいものとなる予定です。

よって、少し無理をして2023年中に全科目合格することを強くおすすめします。

(2)2024年1月までにUSCPA受験開始+全科目合格できず

既にUSCPA試験の学習を始めていても、残念ながら2024年1月までに全科目合格できない方もいるでしょう。

2024年1月より前に全科目合格できない場合は、以下のような選択肢が考えられます。

USCPA試験の制度変更では、自分の得意・不得意に合わせた試験戦略をたてる必要があります。

以前のUSCPA試験の制度変更でも、たとえば「BECだけWC問題なし」から「BECだけWC問題あり」に変更になったので、「BECは先に合格しておくこと」が試験戦略としておすすめされていました。

2024年1月の試験制度変更については、Beckerの動画では「Focus on passing BEC so you do not have to take a Discipline. (BECに合格することに集中せよ。そうすれば専門分野を受ける必要がないから。)」と言っています。

専門分野の3科目は難易度が高くなると予想しているためで、なるべく受けなくてすむようおすすめしているわけですね。

NASBAのサイトにも「基礎的な内容は必須科目に、特定の高度な内容は選択科目に組み込まれる可能性がある」との記載があります。

また、他のCPAプログラムプロバイダーも「BECが一番合格率が高いので、BECは合格しておいた方が良い」と言っています。

ただし、2024年の新USCPA試験制度ではWC問題(英文ライティング)がなくなりました。

ですので、BECのWC問題(英文ライティング)がどうしても苦手という場合は、BECは受験しないという選択はアリです。

FARやREGについては、難しいトピックが選択科目に移行するので、2024年1月以降に受験してもいいでしょう。

また、AUDはそれほど大きく変わらないように見えますが、難易度は新USCPA試験で確実に上がると考えられるので、旧AUDで合格しておいた方がラクだと思われます。

アビタスは「FAR→BAR→AUD→REG」の順番での受験をおすすめしています。

(3)2024年1月以降にUSCPA試験受験開始

2024年1月以降に受験を開始する場合、科目合格実績の失効を避けるために、ボリュームのある科目から受験するのがいいでしょう。

まずボリュームがある(そして基礎的な会計知識が問われる)FARから受験。

- 選択科目でBARを選ぶのならここで受験(FARを前提とするので)

次にAUDを受験。

- 選択科目でISCを選ぶのならここで受験(AUDを前提とするので)

最後にREGを受験。

- 選択科目でTCPを選ぶのならここで受験(REGを前提とするので)

こんな感じのプランになるのではないでしょうか。

まとめ:新USCPA試験はどうなった?受験戦略は?

2024年新USCPA試験についてご説明してきました。

新USCPA試験はどうなったかですが、簡単に言うと以下のようになるでしょう。

2024年1月からの新USCPA試験について

- 全4科目、4時間ずつ、75%で合格というのは、旧USCPA試験制度と変更なし。

- 試験科目は、入門・中級の内容が出題される必須科目と、上級の内容が出題される選択科目の2種類がある。

- 必須科目(FAR、AUD、REGの3科目)は必ず受け、選択科目(BAR、ISC、TCPの3科目)はその中から1科目だけ受ける。

- ISCという新しい科目ができた。

- BECは消滅し、BECの内容のほとんどは、新USCPA試験制度でのFAR、AUD、BAR、ISC(つまり、REGとTCPという税務科目以外)に移行。

- BECのWC問題はなくなり、どの科目にも移行しない。

- AUTH.LIT.(権威ある文献)はなくなり、Exhibits(添付資料)として掲示。旧USCPA試験制度ではBEC以外の3科目で「純粋なリサーチ問題」があったが、新USCPA試験制度では全部の科目で「応用的なリサーチTBS問題」が出題される。

- 旧USCPA試験制度でのFARの内容は、新USCPA試験制度でのFARとBARに分割(BARはFARより上級の内容になり「州政府および地方自治体」も含む)。

- 旧USCPA試験制度でのREGの内容は、新USCPA試験制度でのREGとTCPに分割(TCPはREGより上級の内容になる)。

- 新USCPA試験制度でのFARとREGは、上級の内容がBARとTCPに移行するとはいえ、簡単になるという意味ではない。

- 旧USCPA試験制度でのAUDの内容は、新USCPA試験制度でのAUDにほぼそのまま移行。

つまり、新USCPA試験の各科目の内容は、以下のようになります。

ISCは、BECからの配分がありますが、50%以上は新しい内容(ITに関する概念)となります。

とはいえ、MC問題での出題が多く、高いスキルレベルが求められない科目に(計算したり分析するといった出題ができないため)。

どの選択科目を選ぶかについては、必要な専門知識と将来の仕事の可能性を考慮して決めましょう。

単に、試験が簡単そうという理由で選ぶのはおすすめできません。

新USCPA試験の特徴は、以下のようになります。

負担が減るのはFARとREGです。

よって、FARとREGは2024年になってから受験するという受験戦略をとることも可能でした。

もし新USCPA試験になるまでに全科目合格できない場合は、以下のような選択ができました。

2023年中に全科目合格できない場合は、「BEC→AUD→FARかREG」の順に勉強していくことが推奨されています。

ですが、FARは基礎となる科目なので最初に勉強した方がいいでしょう。

FARは不合格を繰り返している場合、新試験で受験するのもアリと考えていただいた方がいいと思います。

2024年1月からの新USCPA試験は、かなり大きく変更させるのかと思ったのですが、個人的には「適度な変更」という感じがします。

過剰に恐れる必要はないと思いますので安心してください。

以上、「2024年USCPA(米国公認会計士)試験の新試験制度はどうなった?徹底解説」でした。

色々と変わったみたいでちょっと心配だな。

「進化(Evolution)」であって「革命(Revolution)」とは言っていないところがポイントかな。

「革命(Revolution)」というと、何もないところから始めるので、先には困難があるというイメージだよね。

でも「進化(Evolution)」だと、時代に合わせてより良く変化させ、現状維持を打破するというイメージ。

つまり、今あるUSCPAの試験をガラッと大きく変えるのではなく、より良い形に緩やかに変えていくっていうことだと思うよ。

必須科目では基礎的な知識を試し、選択科目では専門的な知識を試すという、柔軟性をもつ試験制度になることからも、AICPAが目指すUSCPA試験の方向性がわかるね。

新USCPA試験に対して必要以上に恐れる必要はなくて、どのように変わったのかよく理解して、どうすれば合格できるのか考え、事前に十分に準備すればいいよ。

USCPA(米国公認会計士)は、受験資格を得るためにもUSCPA予備校のサポートが必要となります。

おすすめのUSCPA予備校はアビタスです!

日本のUSCPA合格者の約95%がアビタスで学習したんですよ(もちろん、どこもです)。

\無料・すぐに読める・オンライン参加可能/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを記載しています。