【完全版】USCPA試験のリサーチ(Research)問題対策

リサーチ(Research)問題とかいうのが出題されると聞いたけど、何をしたらいいのか分からなくて困ったな。

2024年1月以降のUSCPA試験制度では、旧試験制度と同じ形式のリサーチ問題は出題されないよ。

旧試験制度と同じようなリサーチ方法の練習はいらないけど、リサーチ問題自体はまだ出題されるので解説するね。

まだUSCPA(米国公認会計士)を目指してない場合

USCPAは受験資格を満たすのにUSCPA予備校のサポートがマスト。

どこがおすすめするUSCPA予備校はアビタスです。

\無料・すぐ読める・オンライン参加可/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを書いています。

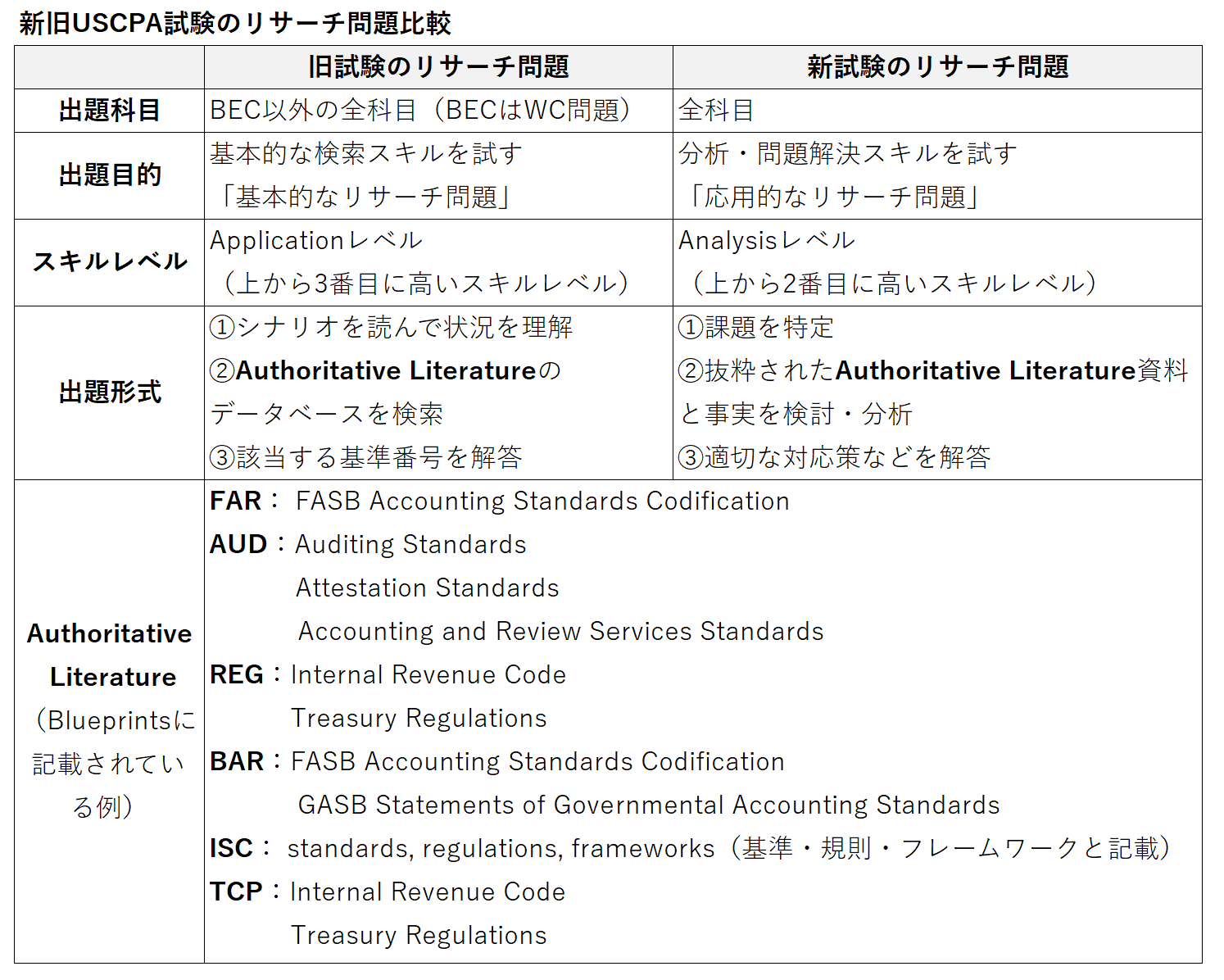

新試験でリサーチ(Research)問題の形式が変更!

2024年1月以降のUSCPA試験制度でも、リサーチ(Research)問題は出題されます。

ですが、旧試験制度と同じような「純粋なリサーチ(Research)問題」の形式ではありません。

新試験制度では「応用的なリサーチTBS問題」と呼ばれており、応用・分析・問題解決などの高度なスキルが重視されるようになりました。

課題を特定し、Exhibit(添付資料)と事実を検討・分析し、適切な対応を決定するもの。

「応用的なリサーチTBS問題」とは

- 問題を特定する

- 事実と添付資料として提供された複数かつ抜粋された「AUTH.LIT.(権威ある文献)」を検討・分析する

- 適切な回答をする

旧試験制度では、BECでは「純粋なリサーチ問題」は出題されませんでした。

BEC以外の、FAR、AUD、REGの3科目で出題されていました。

ですが、新試験制度では、すべての科目で「応用的なリサーチTBS問題」が出題されます。

旧試験制度で受験経験がある人は、Authoritative Literature(権威ある文献)が使えたことを覚えているでしょう。

新試験制度からは、Authoritative Literature(権威ある文献)は使えなくなりました。

Authoritative Literature(権威ある文献)の一部

新試験制度の「応用的なリサーチTBS問題」では、検索結果が最初からExhibit(添付資料)として提示されていると考えるといいですよ。

新旧試験制度のリサーチ(Research)問題を比較すると次のようになります。

つまり、新試験制度のリサーチ問題はリサーチせず、Exhibit(添付資料)から条文を選ぶ問題が出ます。

Exhibit(添付資料)はリサーチ結果と考えてよく、多いと20ページくらいになるようです。

解答自体は選ぶだけなので難しくはないです。

新旧のUSCPA試験制度のリサーチ問題比較

旧試験のリサーチ問題:検索がうまくできるか?情報にうまくたどりつけるかが試されており、AICPAはCPA試験としてふさわしくないとして出題をやめた。

新試験のリサーチ問題:検索結果の情報は既に添付されていて、検索がうまくできるかは得点対象にならず、さらにその先が求められる。

新試験ではリサーチ問題が出たという人も、出なかったという人もいます。

出なかったという人は、旧試験のリサーチ問題と違ってわかりやすい形式での出題ではないので、リサーチ問題だと気が付いていないのではないかと予想しています。

- 過去のAICPAリリース問題(Released Questions)を解くと、今は出ない形式のリサーチ問題が含まれているので、やらないようにしてください。

- 具体的には、2023年までのFAR・AUD・REGのリリース問題には、旧試験でのリサーチ問題が含まれています。

USCPA試験制度に関してのよくある質問(FAQ)は、こちらを参考にしてください。

USCPA試験に関するFAQ(よくある質問)を解説!受験生は確認マスト

音声で聞きたい人は、こちら。

USCPA試験FAQ(よくある質問)解説!学習ステージ別攻略法

ここからは旧USCPA試験でのリサーチ(Research)問題についてとなります。

ただし、旧USCPA試験の情報でも役に立つと思いますので、参考にしてください。

USCPA試験のリサーチ(Research)問題対策

USCPA受験生の方から、リサーチ問題の対策についてご質問をいただきました。

BEC以外の、FAR、AUD、REGの3科目で、リサーチ問題が出題されるわけですが、1科目目の受験科目であるFARの本番の試験で、きちんと解けるのか心配とのことでした。

FARで一度リサーチ問題に慣れてしまえば、その後のAUDやREGの試験で出ても大丈夫だと思います。

ですので、特に、1科目目のFARの受験が迫ってきた方の不安が少しでも減るようにと思い、この記事をかいています。

1.USCPA試験のリサーチ問題の基礎知識

まず、USCPA試験のリサーチ問題の基礎知識を見ていきましょう。

(1)USCPA試験のリサーチ問題とは?

USCPA試験のリサーチ問題とは、与えられたデータベース(Authoritative Literature)から必要な情報を検索することが求められる問題形式です。

ある状況が生じた際に、その処理について規定している基準をデータベースから探し、その基準番号を解答します。

つまり、グーグル検索と同じと考えてよく、キーワードを入力して検索し、基準を探し当てるわけです。

①リサーチ問題はどこで出題されるのか?

リサーチ問題は、テストレット3、4、5のTask-based Simulation(事例形式問題)の1つとして出題されます。

USCPA試験4科目全てで出題されるのではなく、AUD、FAR、REGの3科目での出題で、BECでは出題されません。

ちなみに、BECでリサーチ問題が出題されないのは、科目の性質上、基準を参照して情報を探し当てるというものではないからだそうです。

②リサーチ問題は何問出題されるのか?

各科目でのリサーチ問題の出題数は、最低1問、多くて2問です。

2問の場合は、1問はダミー問題で、採点されないとの情報もあります。

アメリカ人USCPA合格者のコメントで、AICPAの正式なものではないので、確信はありません。

③リサーチ問題の配点は?

アビタスは、リサーチ問題の配点を6点から12点と予想しています。

どこは、2問のうち1問がダミー問題なら、6点くらいではないかと予想します。

そこそこ配点が大きいので、「リサーチ問題は捨てる」と最初から対策を放棄するのはやめた方がいいでしょう。

④リサーチ問題は部分点アリ?

リサーチ問題は「部分点アリ」と「部分点ナシ」で意見が分かれています。

アビタスの講師は「部分点アリ」としていましたが、「部分点ナシ」と言っている人も多いです。

これも、AICPAの正式な発表はないので、確信はありません。

どこは、WC問題は部分点はあっても、リサーチ問題はピンポイントで基準を選べないとあまり意味がないと思うので、部分点はないのではないかと予想します。

(2)USCPA試験のリサーチ問題が出題される目的

そもそもですが、なぜ、USCPA試験ではリサーチ問題などという、変わった形式の問題が出題されるのでしょうか。

2004年にUSCPA試験がコンピュータ形式に移行したことで、会計関連のデータから必要な情報を探してこられるかを試すため、このリサーチ問題が導入されました。

つまり、USCPA試験では、会計基準・監査基準・税法をいかに記憶しているかだけではなく、必要な時に自分で検索をして情報を見つけられるかにも重点を置いていると言えます。

実際にCPAとして働き始めたら、このような情報検索スキルは非常に大切です。

というのは、現実世界で、CPAは日常的に使用する基準は記憶していますが、それ以外の追加情報は、ネット検索で情報を探し当てているからです。

なので、USCPA試験対策としてだけではなく、実務家として働き始めたときのために、情報検索スキルは身につけておくといいと思います(日本の会計基準を探すときにも、応用できます)。

2024年1月からの新試験では、旧試験での「単純なリサーチ問題」は廃止されます。

2.USCPA試験のリサーチ問題の画面

つぎに、USCPA試験のリサーチ問題の画面を見ていきましょう。

(1)シナリオと指示を読む

サンプルテスト(テストレット4)のリサーチ問題の画面です。

注)サンプルテストは科目ごとに用意されていたのですが、現在は全科目まとめて1つです。よって、リサーチ問題も科目ごとに用意されていません。現在はFARのリサーチ問題のみ。

シナリオと指示が書いてありますので、よく読みましょう。

状況が説明され、該当する基準を探すことになります。

この場合「特に要請がない限り、解答では適用指針を引用しないでください」との指示が書いてありますので、必ず従いましょう。

(2)情報タブ(AUTH.LIT.)を参照する

テストレット3、4、5のTask-based Simulation(事例形式問題)では、電卓のタブ(「CALC」)、エクセルタブ(「EXCEL」)、情報タブ(「AUTH. LIT.」)、ヘルプタブ(「HELP」)などが上位に表示されます。

リサーチ問題で参照する参考資料は、情報タブ(「AUTH. LIT.」)である「Authoritative Literature(権威ある文献)」になります。

「Authoritative Literature(権威ある文献)」を検索して、該当する基準を探します。

(3)空欄ボックスに基準番号を入力し、解答する

適切な基準番号を空欄のボックスに入力して解答することになります。

例えば、FARの場合は以下のように入力します。

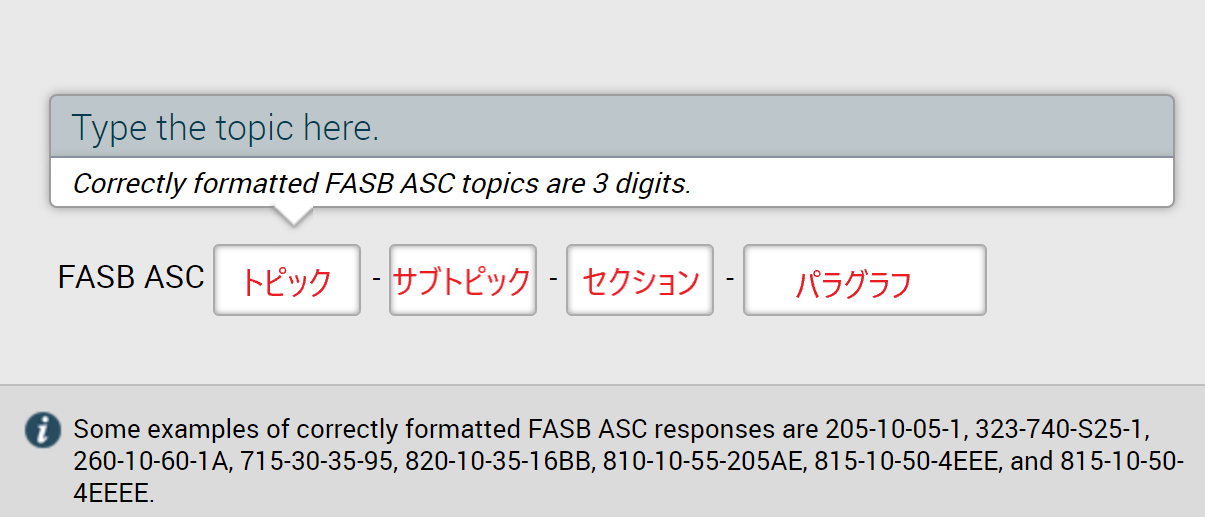

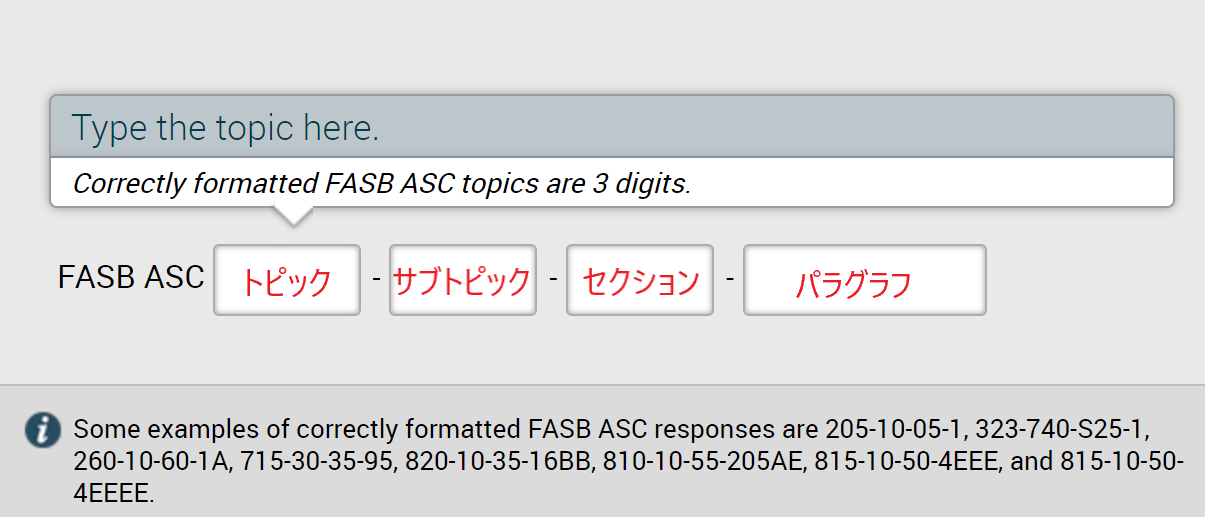

FASB ASC (Accounting Standards Codification)

- トピック:3桁

- サブトピック:2桁

- セクション:2桁

- パラグラフ:2桁または3桁

それぞれ4つの空欄のボックスに、正しい桁数で入力することで解答となります。

AU-C 500Aのように、番号にA(amendedの意)がついている基準がありますが、Aをつけて回答するとエラーになります。

本番の試験ではAがついている基準は掲示されないので、気にしなくていいでしょう。

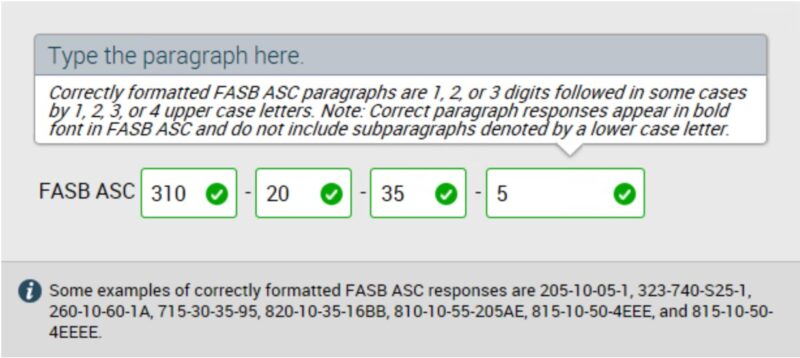

補足:サンプルテストのリサーチ問題の解答

サンプルテストのリサーチ問題の解答は以下の通りです。

自分で解いてみたい場合は、先に見ないようにご注意ください。

3.USCPA試験のリサーチ問題で参照する基準

USCPA試験のリサーチ問題で参照する基準について見ていきましょう。

「Authoritative Literature(権威ある文献)」で検索できる、各科目で参照する基準は以下の通りです。

リサーチ問題で参照する基準

- FAR: FASB Codification

- AUD: AICPA Professional Standards 、PCAOB Auditing Standards

- REG: Internal Revenue Code

Blueprintsにも、どの基準を参照(Reference)するか記載があります。

(1)FARで参照する基準

FARのリサーチ問題では、「FASB Codification」を参照します。

FASB Codification

- FASB(財務会計基準審議会)が定める全ての基準書

- 一般事業会社と非営利企業にかかる会計基準が対象で、政府会計(GASB)の会計基準は対象外

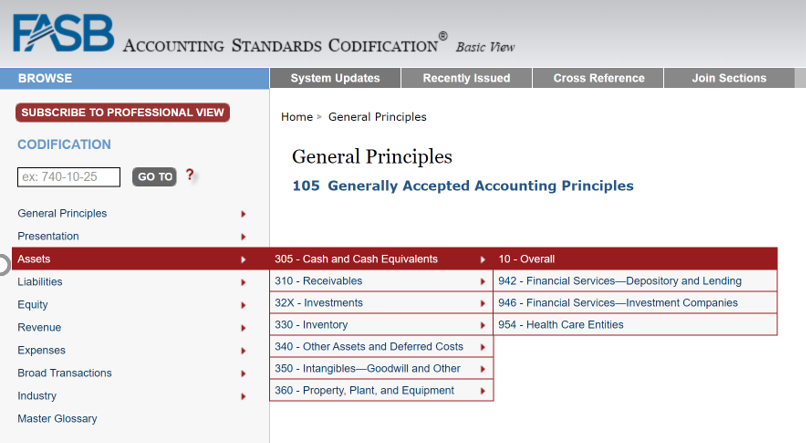

①トピック番号(3桁)

トピック番号(3桁)は、規則に従って番号が付けられていますので、自分で探すことも可能です。

FASB Codificationのトピック番号(3桁)

- 100番台:General Principles(一般原則)

- 200番台:Presentation(表示)

- 300番台:Assets(資産)

- 400番台:Liabilities(負債)

- 500番台:Equity(純資産)

- 600番台:Revenue(収益)

- 700番台:Expenses(費用)

- 800番台:Broad Transactions(幅広い取引)

- 900番台:Industry(産業分野)

3桁の最初の1桁目は、エリアを表しています。

まず、個別の勘定についてか、そうではないか考えます。

個別の勘定の場合

- 300番台・400番台・500番台 ☜BS関係の基準

- 600番台・700番台 ☜PL関係の基準

個別の勘定ではない場合

- 200番台 ☜表示についての基準

- 800番台 ☜複数の勘定を広く扱っている取引の基準

- 900番台 ☜産業分野に特化した基準

このように、ざっくり目星をつけて基準のトピック番号を絞りましょう。

FASB Codificationのトピック番号については、以下の記事を参考にしてください。

②サブトピック番号(2桁)

サブトピック番号(2桁)については、10が「Overall(全般)」というのは統一されています。

20以降は、細かいテーマとなっています。

全般的な主要なテーマなら10「Overall(全般)」とし、細かいテーマなら10「Overall(全般)」以外を選びましょう。

③セクション番号(2桁)

セクション番号(2桁)は、全てのトピックで統一されています。

FASB Codificationのセクション番号(2桁)

- 00:Status(ステータス)

- 05:Overview and Background(概要と背景)

- 10:Objectives(目的)

- 15:Scope and Scope Exceptions(対象と対象外)

- 20:Glossary(用語集)

- 25:Recognition(認識)

- 30:Initial Measurement(初期測定)

- 35:Subsequent Measurement(後続測定)

- 40:Derecognition(認識の中止)

- 45:Other Presentation Matters(その他の表示事項)

- 50:Disclosure(開示)

- 55:Implementation Guidance and Illustrations(実施ガイダンスと図解)

- 60:Relationships(関係)

- 65:Transition and Open Effective Date Information(移行および適用開始日に関する情報)

- 70:Grandfathered Guidance(既得権条項のガイダンス)

- 75:XBRL Elements(XBRL要素)

リサーチ問題でよく出題されるのは、25・30・35・40・45・50あたりでしょう。

ここ7年のAICPAリリース問題を見ても、出題されたのは、25・30・35・45・50でした。

(2)AUDで参照する基準

AUDのリサーチ問題では、「AICPA Professional Standards」または「PCAOB Auditing Standards」を参照します。

- AICPA Professional Standards:AICPAが発行する、監査及び証明業務の基準書☜非上場企業(Nonissuer)

- PCAOB Auditing Standards:PCAOBが発行する、上場企業に適用される倫理及び独立性に関する基準書☜上場企業(Issuer、Listed Company)

①どの基準を参照するか

どの基準を参照するかについては、以下の2ステップで考えるといいかと思います。

どの基準を参照するか考える際の2ステップ

- 上場企業・非上場企業のどちらなのか

- 監査・監査以外のどちらなのか

まずは、「上場企業・非上場企業のどちらなのか」考えましょう。

問題のシナリオから、上場企業に関してだと考えられる場合(IssuerやListed Companyと記載されている場合)は、「PCAOB Auditing Standards」を参照します。

上場企業に関してではないと考えられる場合、「AICPA Professional Standards」を参照します。

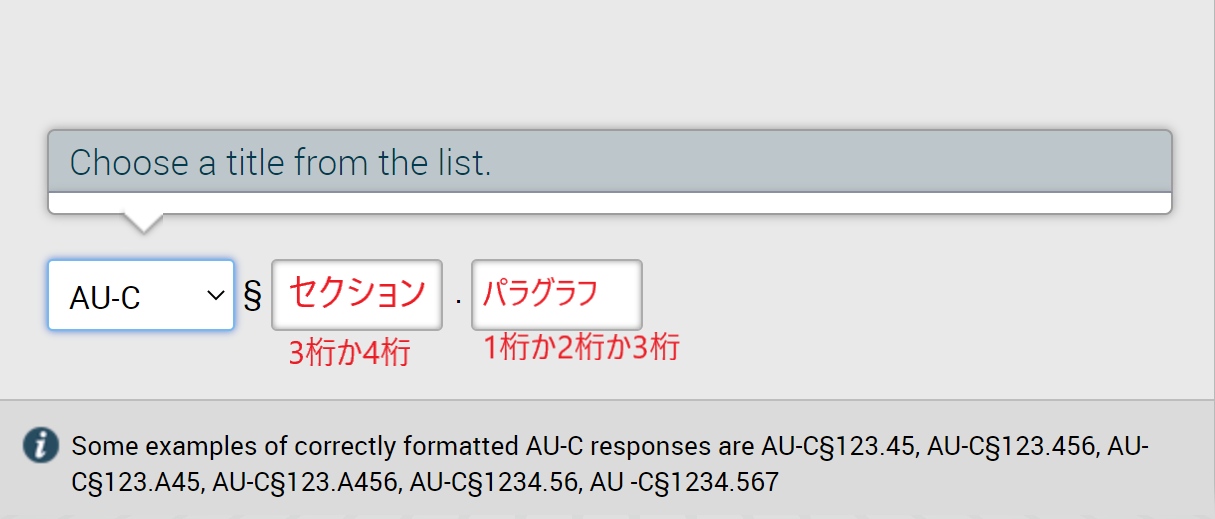

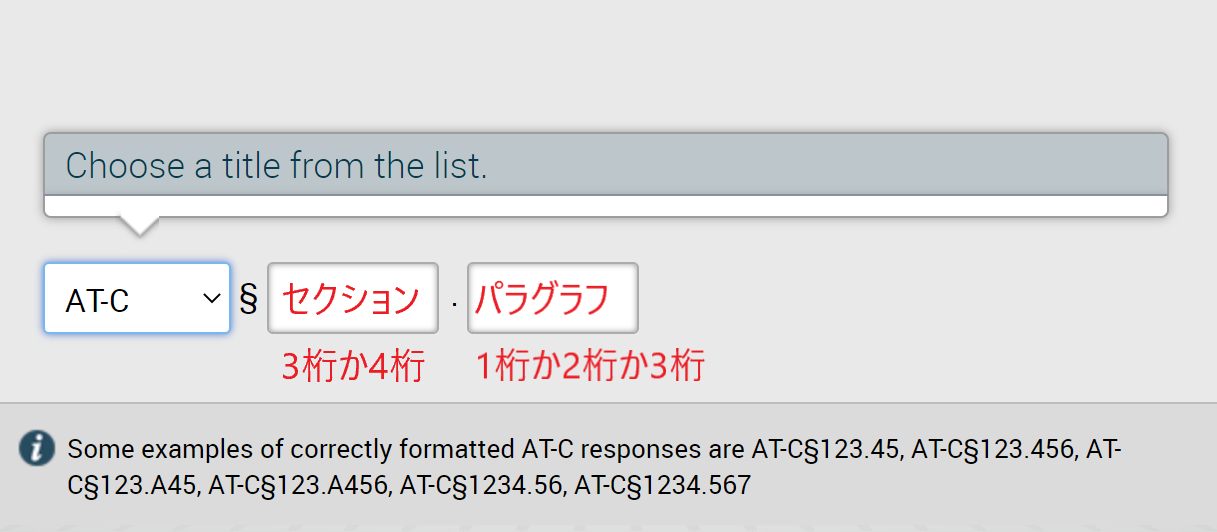

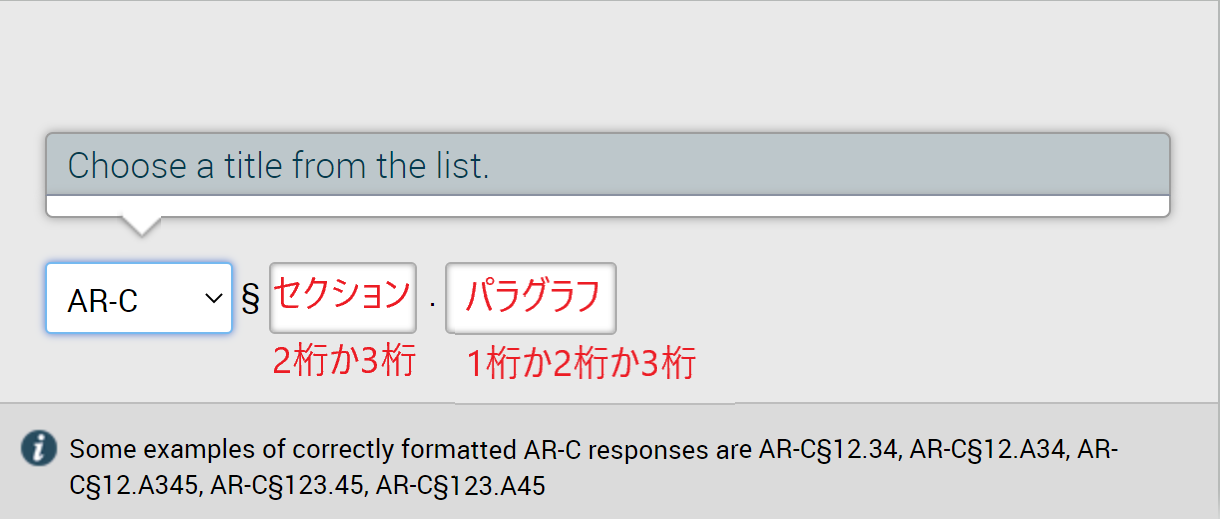

そして、「監査・監査以外のどちらなのか」考えましょう。

- U.S. Auditing Standards :AU-C ☜監査基準(SAS)

- U.S. Attestation Standards :AT-C ☜証明業務基準(SSAE)

- Accounting and Review Services :AR-C ☜会計及びレビュー業務(SSARS)

監査なら「AU-C」の監査基準、監査ではないなら「AT-C」の証明業務基準、または、「AR-C」の会計及びレビューになると考えると解答がラクかと思います。

②AICPA Auditing Standards(AICPA監査基準)

③Standards for Attestation Engagements(保証業務基準)

Standards for Attestation Engagements

④Preparation, Compilation and Review Standards(作成、コンピレーション、レビュー基準)

Preparation, Compilation and Review Standards

⑤Code of Professional Conduct(プロフェッショナル行動規範)

⑥Statements on Quality Control Standards(品質管理基準に関する声明)

Statements on Quality Control Standards

⑦PCAOB Auditing Standards(PCAOB監査基準)

どの基準かによって、空欄に入力する番号の桁数も変わります。

AICPA Professional Standardsのセクション・PCAOB Auditing Standardsの基準番号については、以下の記事を参考にしてください。

(3)REGで参照する法律

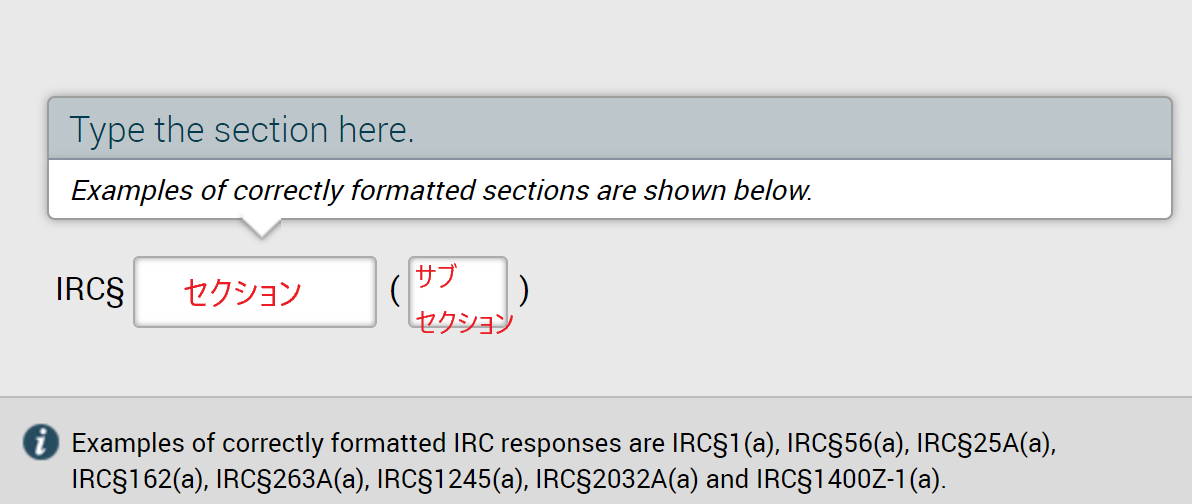

REGのリサーチ問題では、「Internal Revenue Code」を参照します。

Internal Revenue Code(内国歳入法)

- 関税を除くすべての連邦税を規定する法典

- United States Code(「米国法律集」)のタイトル26にある

Internal Revenue Codeの構成は、サブタイトル(A~K)→チャプター(1章~100章)→セクション(§1条~9834条)→サブセクションです。

参考までに、Internal Revenue Codeのサブタイトルとセクション番号を記載します。

Internal Revenue Code の サブタイトルとセクション(条文)番号

- A(§1~1564): Income Taxes(所得税)

- B(§2001~2801):Estate and Gift Taxes(遺産および贈与税)

- C(§3101~3512): Employment Taxes(雇用税)

- D(§4001~5000C): Miscellaneous Excise Taxes(その他の物品税)

- E(§5001~5891): Alcohol, Tobacco, and Certain Other Excise Taxes(アルコール、たばこ、その他の物品税)

- F(§6001~7874):Procedure and Administration(手続きおよび管理)

- G(§8001~8023): The Joint Committee on Taxation(課税に関する協議会)

- H(§9001~9042): Financing of Presidential Election Campaigns(大統領選挙キャンペーンの資金調達)

- I(§9501~9602): Trust Fund Code(信託基金に関する法)

- J(§9701~9722): Coal Industry Health Benefits(石炭産業の健康保険)

- K(§9801~9834): Group Health Plan Requirements(グループ健康保険の要件)

サブタイトルはA~Kで、セクション番号は§1~9834です。

リサーチ問題でよく出題されるのは、Aでしょう。

ここ7年のAICPAのリリース問題だと、Aが4回、Fが3回でした。

Internal Revenue Codeのセクション(条文)番号については、以下の記事を参考にしてください。

4.USCPA試験のリサーチ問題の基準のタイトル

USCPA試験のリサーチ問題の基準のタイトルについても見ておきましょう。

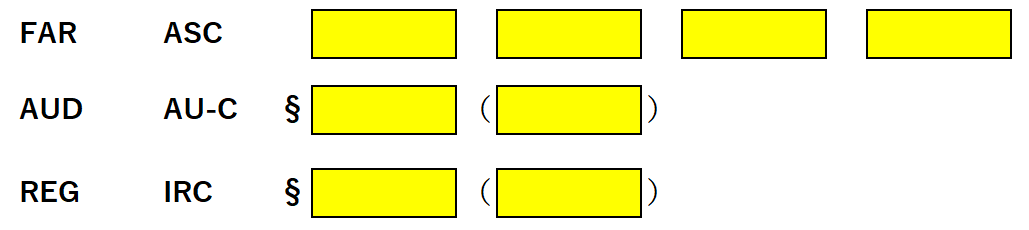

「ASC」「AU-C」「IRC」は、基準・法律のタイトルです。

リサーチ問題タイトル

- FAR☞ ASC: Accounting Standards Codification

- AUD☞ 自分で選択

- REG☞ IRC: Internal Revenue Code

(1)FARとREGはタイトルを選択する必要なし

FARとREGに関しては、既に基準のタイトルが書かれているので、悩むことはないでしょう。

追記)REGは、Wileyのリサーチ問題では、「TS」も選択できるようになっています。

また、2016年のAICPAのリリース問題のリサーチ問題には、「TS」の問題が記載されていました。

ですが、AICPAのサンプル問題やBeckerのリサーチ問題では、「IRC」で固定なため、現在は「IRC」しか出ないと考えて良いのかと思います。

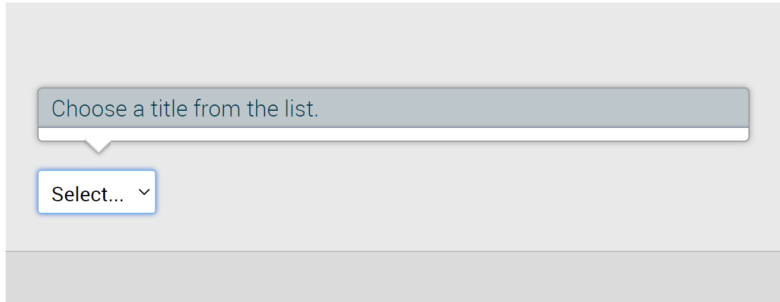

(2)AUDはタイトルを選択する必要あり

AUDに関しては、自分で基準のタイトルを選ぶ必要があります。

どんなタイトルがあるのか事前に知っておけば、安心でしょう。

AUDで選べる基準のタイトル

- AU-C: U.S. Auditing Standards ☜監査基準(SAS):非上場

- AR-C: Accounting and Review Services ☜会計及びレビュー業務(SSARS)

- AT-C: U.S. Attestation Standards ☜証明業務基準(SSAE)

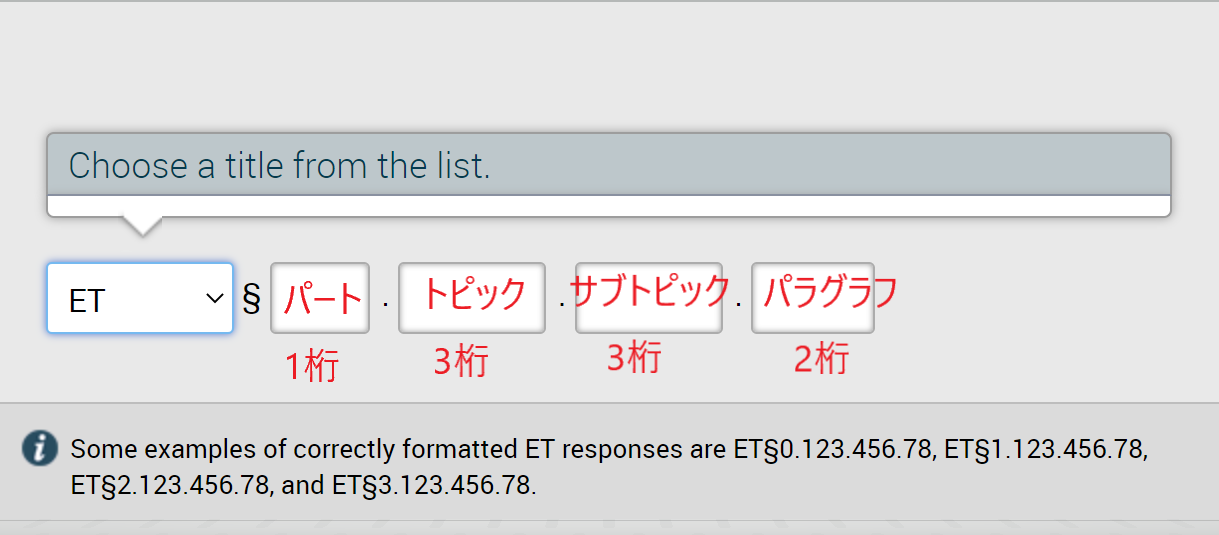

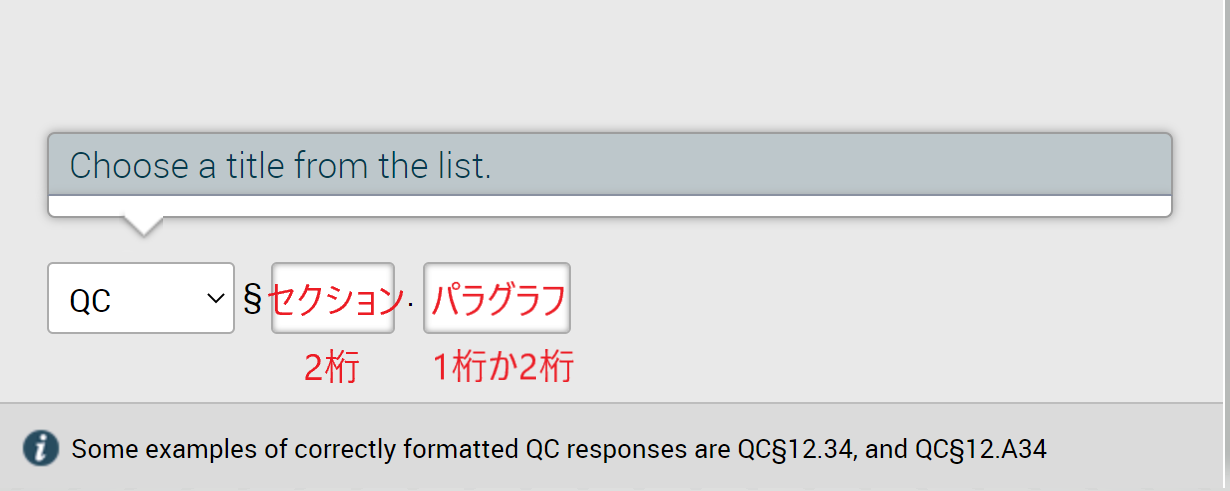

- ET: Code of Professional Conduct(職務上の行動規範)

- QC: Quality Control(品質管理)

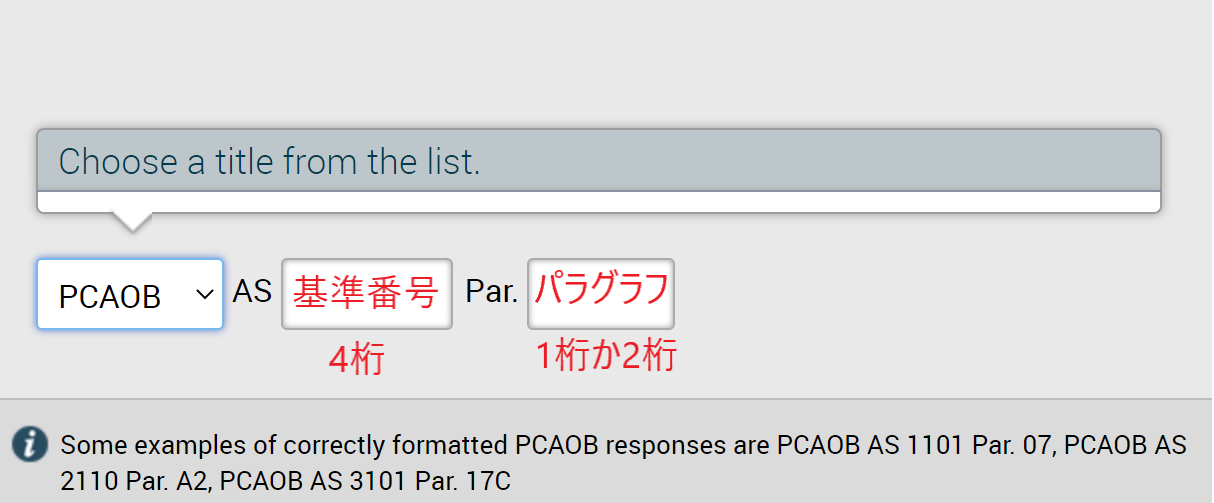

- PCAOB: Auditing Standards☜監査基準(AS):上場

- BL: Bylaws of the AICPA(AICPAの細則)

- CS: Consulting Services(コンサルティング業務)

- PR: Peer Review(査読:ピアレビュー)

- PFP: Personal Financial Planning(個人の財務計画)

- CPE: Continuing Professional Education(継続的な専門教育)

- TS: Tax Services(税務サービス)

- VS: Valuation Services(評価サービス)

たくさんタイトル(つまり基準)があるのですが、出題される可能性があるのは、「AU-C」「AR-C」「AT-C」「ET」「QC」「PCAOB」かと思います。

そして、解答の多くが「AU-C」の監査基準になるのかと思います。

ここ7年のAICPAリリース問題だと、「AU-C」が5回、「AR-C」と「AT-C」が1回ずつ出題されました。

そして、最新のAICPAサンプル問題では、「PCAOB」が出題されています。

基準については、先ほどご紹介しましたこちらの記事を参照してください。

こちらの記事でご紹介していない基準は、わざわざ体系を確認する必要がない(基準番号が1つしかない)ため、取り上げていません。

5.USCPA試験のリサーチ問題の解きかた

それから、USCPA試験のリサーチ問題の解きかたについて、見ていきます。

(1)リサーチ問題を解く手順

リサーチ問題を解く手順は、以下の通りです。

リサーチ問題を解く手順

- シナリオと指示を注意深く読み、何が求められており、どのように解答すればよいのか理解する。

- キーワードを特定する(FARの場合は、仕訳や勘定科目も併せて考える)。

- 「Authoritative Literature(権威ある文献)」を開き、適切な「Source」(参照する基準)を選ぶ。

- サブフォルダーのリストを見て、すぐに条文にたどり着けそうな場合は、リストから直接探し、たどり着けそうにない場合は検索して探す。

- 解答となるパラグラフをみつけたら、メモ用紙に基準番号をメモする。

- メモ用紙を見ながら、基準番号を解答ボックスに入力する(入力ミスを防ぐため)。

- 緑色のチェックマークが付き、正しく入力されたことを確認する(チェックマークは解答が正しいという意味ではなく、正しい桁数で入力できたという意味です)。

リサーチ問題を解く手順ですが、サブフォルダーのリストからすぐに条文にたどり着けそうか、たどり着けなさそうかで、手順が変わってきます。

サブフォルダーのリストを見て、すぐにどこに解答となる条文があるのかわかるならば、わざわざ検索をする必要はありません。

直接探した方が楽だからです。

たとえば、FARの場合は、個別の勘定に関するものであれば、トピック番号は勘定科目がBS科目(資産なら300番台)かPL科目(費用なら700番台)かで選ぶことができ、セクション番号も何について聞いているか(認識なら25、初期測定なら30)で選べるでしょう。

サブフォルダーのリストを見ても、すぐにどこに解答となる条文があるのかわからないならば、検索することになります(上記であたりを付けたトピック番号やセクション番号などの情報は、メモしておきましょう)。

(2)リサーチ問題の検索方法

リサーチ問題の検索方法は、以下の通りです。

リサーチ問題の検索方法

- 「Authoritative Literature(権威ある文献)」を開き、適切な「Source」(参照する基準)を選ぶ。

- 検索ボックスにキーワードやフレーズを入力し、虫眼鏡をクリックする。

- 検索結果があまり多くない場合は、検索結果のうち最初の10個ほどをざっと見て解答をみつける。

- 検索結果が多すぎたり、解答が見つからなかった場合は、「Advanced Search(詳細検索)」で絞り込んで検索する。

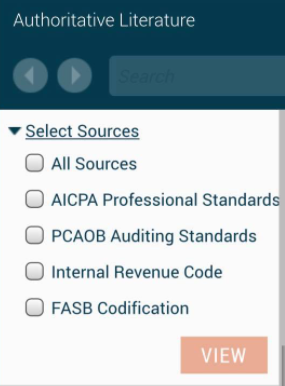

科目ごとに、「Source(参照する基準)」は違いますので、最初に対象を絞りましょう。

「Select Sources」で選べるSource

- All Sources☜使わない

- AICPA Professional Standards ☜AUDで選ぶ

- PCAOB Auditing Standards ☜AUDで選ぶ

- Internal Revenue Code ☜REGで選ぶ

- FASB Codification ☜FARで選ぶ

「リサーチ問題で参照する基準」で前述した通りです。

最初からたくさんのキーワードを入力するのはやめましょう。

また、よくヒットされそうなキーワードを入力するのもやめましょう。

まずは、3つから4つくらいのキーワードで検索するといいでしょう。

検索の結果何もヒットしなかった場合は、キーワードを変えて、検索しなおします。

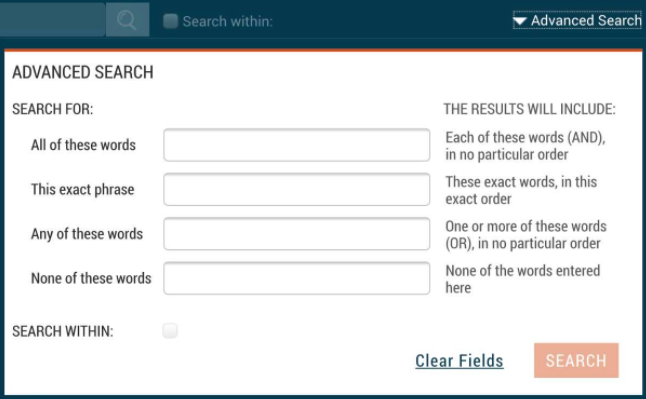

通常の検索で解答が見つからなかった場合は、「Advanced Search(詳細検索)」で検索しましょう。

「Advanced Search」での検索指定

- All of these words:すべての単語(順番は問わない)

- This exact phrase:すべての単語(順番どおり)

- Any of these words:1つ以上の単語(順番は問わない)

- None of these words:すべての単語を除く

単語は、単数と複数の違いでも、検索結果が変わってきますので、正確に入力しましょう。

また、検索結果が表示されると、画面の左側に「Table of Contents」が表示されます。

探しているものに近いけれど、ちょっと違うと思われる場合に、「Table of Contents」の前のフォルダや後ろのフォルダが、探してるものという可能性があるので、確認してみるといいでしょう。

- [Ctrl] +「F」の検索については、できたという人と、できなかったという人がいます。

- また、AICPAのサイトを確認すると、他のショートカットキーには言及していますが、[Ctrl] +「F」の検索ができるとは書いていません。

- [Ctrl] +「F」の検索ができるなら、ある程度絞り込んだ後に、検索をかけるのが一番ラクかと思います。

6.USCPA試験のリサーチ問題の注意点

さいごに、USCPA試験のリサーチ問題の注意点を見ていきます。

リサーチ問題に関する注意点

- 事前に練習して、リサーチ問題に慣れておく

- 出題の傾向を知っておく

- 基準書を理解しておく

- 時間配分を決めておく

(1)練習してリサーチ問題に慣れておく

リサーチ問題は、事前に練習しておきましょう。

リサーチ問題を実際に体験するには、AICPA提供のサンプルテストを解いてみるといいでしょう。

サンプルテスト内にある「Authoritative Literature(権威ある文献)」を使用すると本番の試験と同じ形式ですので、リサーチ問題に慣れることが可能です(ただし、完全なデータにアクセスできるわけではないので注意)。

完全なデータにアクセスしたい場合は、以下のようなデータベースを使用するといいでしょう(ただし、本番の試験と同じ形式ではないので注意)。

参考資料(データベース)の参照先

- FARとAUD:AICPA提供の Professional Literature material が参照できるので、

NASBAにアクセス権を申請しましょう。NTS(受験票)が有効な間(6か月間)使えます。 - REG: Legal Information InstituteやUnited States Codeが使えると思います。

注)NASBAへのアクセス権の申請は、2023年8月27日のNASBAのサイトアップデート以降できません。

アビタスによれば、以下の対応をするようにとのことですので、従ってください(以下の文章はNASBAの対応がはっきりしましたら削除します)。

どこがNASBAに問い合わせたときは、メールアドレスは<jtate@nasba.org>でしたので、アビタスのメールではダメな場合は、こちらにも送付してみてください。

登録をご希望の方は<DJohns@nasba.org>あてに、Authorization LiteratureのRegister用リンクを希望する旨、Eメールにてご連絡ください。ご連絡の際は、氏名・生年月日・出願州、およびFARもしくはAUDの有効なNTSのSection IDをご記載ください。

例文:「Request for registration link of Authorization Literature」、本文:「To Johns. This is XXX XXX(名前) whose DOB is XX/XX/XXXX(生年月日) . I would like to ask you to provide me a link to register the Authorization Literature. My Section ID is XXX(科目) XXXXXXXX(Section ID) Thank you, XXX XXX(名前)」

また、以下の記事も参考にしてください。

サンプルテストのリサーチ問題については、以下の記事を参考にしてください☟

(2)出題の傾向を知っておく

どのような問題が出題されやすいのか知っておくといいでしょう。

解いたリサーチ問題をリストにしておいてもいいでしょう。

例えば、AICPAリリース問題ですが、以下のような基準が出題されています。

AICPAリリース問題のFARのリサーチ問題

- 2023年:FASB ASC 958 605 50 6

- 2022年:FASB ASC 958 720 45 27

- 2021年:FASB ASC 730 20 50 1

- 2020年:FASB ASC 944 40 30 15

- 2019年:FASB ASC 944 60 25 8

- 2018年:FASB ASC 360 10 35 47

- 2017年:FASB ASC 840 40 50 2

AICPAリリース問題のAUDのリサーチ問題

- 2023年:AU-C 402 17

- 2022年:AU-C 560 A24

- 2021年:AR-C 80 32

- 2020年:AU-C 805 24

- 2019年:AU-C 265 13

- 2018年:AU-C 240 38

- 2017年:AT-C 395 86

AICPAリリース問題のREGのリサーチ問題

- 2023年:IRC§ 7216 b

- 2022年:IRC§ 6663 c

- 2021年:IRC§ 1091 d

- 2020年:IRC§ 6502 a

- 2019年:IRC§ 1366 d

- 2018年:IRC§ 121 b

- 2017年:IRC§ 453 d

リリース問題については、こちらの記事も参考にしてください☟

(3)基準書を理解しておく

基準書はある程度理解しておくといいでしょう。

そうすれば、わざわざ検索をしなくても、直接探しに行くことができ、時間が節約できます。

また、普段の勉強で基準書を参照するクセを付けておけば、USCPA予備校のテキストや問題集で分からないことが出てきたときに、自分で原典を確認できます。

さらに、実務でも基準書の理解は役に立つことでしょう。

基準書については、以下の記事を参考にしてください☟

(4)時間配分を決めておく

時間配分を事前に決めておくといいでしょう。

この時間配分の時間とは、試験前のリサーチ問題の対策の時間と、試験中のリサーチ問題を解く時間の両方です。

リサーチ問題の対策に時間をかけすぎるのはやめた方がいいでしょう。

人にもよりますが、1科目目のFARでも、5時間も対策に時間をかければ十分ではないでしょうか。

また、試験中にリサーチ問題に時間をかけすぎて、他の問題が解けなくなる事態も避ける必要があるでしょう。

試験中にリサーチ問題にかけられるのは、せいぜい10分です。

まずは、各テストレットの解き初めに、リサーチ問題が出題されているかを確認し、リサーチ問題があったら、そのテストレットの一番最後に解くことにします。

たとえば、10分間リサーチ問題に取り組んだけれど、適切な基準番号が見つからない場合は、検索して一番上に表示された基準番号を書いてしまうか、一番これだと思われる基準番号を書いて終わりにしてしまいましょう。

- リサーチ問題は1問、多くて2問出題。

- 各テストレット(テストレット3・4・5)を解き始める前に、リサーチ問題が含まれているか確認。

- リサーチ問題以外から解き始め、リサーチ問題はそのテストレットの最後にする。

- リサーチ問題にかける時間は10分くらい。

- 10分で見つからない場合は、一番それらしい番号を書いて終える。

以上、「【完全版】USCPA試験のリサーチ(Research)問題対策」でした。

事前にサンプルテストに挑戦して、リサーチ問題に慣れておくことにするよ。

AUDに関しては、事前に練習しても、本番でうまく条文が見つけられないかもしれないね。

他の問題を解く時間が無くなると困るので、どのくらいの時間をかけても見つけられなかったら諦めるのか、事前に決めておいた方がいいね。

リサーチのスキルは、USCPA試験だけではなく、実務でも役に立つから、この機会にリサーチスキルを磨いてみてね。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

短期合格のコツも記載しています。

まだUSCPAの学習を開始していない場合「USCPAの始めかた」も参考にしてください。