【2026年】AUD(監査)のBlueprint(ブループリント)徹底解説!

どこは、ワシントン州のUSCPA(米国公認会計士)だよ。

Blueprints(ブループリント)のAUD部分に、どんなことが書かれているのか、特に高いスキルが必要なのはどれなのか、説明していくね。

2026年1月の改訂にも対応しているよ。

USCPA(米国公認会計士)は、受験資格を得るためにもUSCPA予備校のサポートが必要となります。

おすすめのUSCPA予備校はアビタスです!

日本のUSCPA合格者の約95%がアビタスで学習したんですよ(もちろん、どこもです)。

\無料・すぐに読める・オンライン参加可能/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを記載しています。

(2026/07/09 09:35:31時点 Amazon調べ-詳細)

- AUDのBlueprint(ブループリント)を解説!

- 補足:2026年からAUDで何が変わる?

- 1.AUDという試験科目について

- 2.AUDの出題分野と配点割合

- 3.AUDの必要なスキルレベルと配点割合

- 4.AUDの出題分野の詳細

- 5.AUDの主要用語集

- (1)AUDのBlueprint全般に関する用語

- AICPA (American Institute of Certified Public Accountants)

- AICPAの品質マネジメント基準(Statements on Quality Management Standards:SQMS)

- アサーションベースの審査 (Assertion-based examination)

- 合意された手続業務 (Agreed-upon procedures engagements)

- 監査データ分析 (Audit Data Analytics – ADA)

- 監査報告書 (Auditor’s report)

- 監査業務 (Audit engagements)

- 分析手続 (Analytical procedures)

- イシューア (Issuer)

- 意見不表明 (Disclaimer of opinion)

- 会計・レビューサービス業務 (Accounting and review service engagements)

- 会計上の見積もり (Accounting estimates)

- 回帰分析 (Regression analysis)

- 外部分析 (External confirmations)

- 概念的枠組み (Conceptual Framework)

- 監査人専門家 (Auditor’s specialist)

- 継続企業の前提 (Going concern)

- 公正価値見積もり (Fair value estimates)

- 合意された手続 (Agreed-upon procedures)

- コンパイル業務 (Compilation engagements)

- コンプライアンス監査 (Compliance audits)

- 財務諸表全体としての重要性 (Materiality for the financial statements as a whole)

- 直接審査 (Direct examinations)

- 準備業務 (Preparation engagements)

- 証明業務 (Attestation engagements)

- 書面による表明 (Written representations)

- 重要性 (Materiality)

- 主要プログラム (Major programs)

- 承認 (Authorization)

- 人件費 (Personnel expenses)

- 単一監査 (Single Audit)

- 統制テスト (Tests of controls)

- 統治責任者 (Those charged with governance)

- 特定目的フレームワーク (Special-purpose frameworks)

- トレーリング指標 (Lagging indicators)

- 非イシューア (Nonissuer)

- 評価 (Evaluation)

- 不適正意見 (Adverse opinion)

- 不正 (Fraud)

- ブルームのタクソノミー (Bloom’s Taxonomy)

- プロフォーマ財務情報 (Pro forma financial information)

- 分離 (Segregation of duties)

- 米国政府会計検査院 (U.S. Government Accountability Office – GAO)

- 無限定意見 (Unqualified or unmodified opinion)

- 連邦補助金 (Federal awards)

- レビュー業務 (Review engagements)

- SOC 1® レポート

- SEC (U.S. Securities and Exchange Commission)

- PCAOB (Public Company Accounting Oversight Board)

- COSO (The Committee of Sponsoring Organizations of the Treadway Commission)

- ERISA (Employee Retirement Income Security Act of 1974)

- OMB (Office of Management and Budget)

- DOL (Department of Labor)

- Sarbanes-Oxley Act of 2002 (SOX法)

- 統一ガイダンス (Uniform Guidance)

- 許容誤謬額 (Tolerable misstatement)

- 組成 (Compilation)

- 非財務的役割 (Non-financial roles)

- 内部統制の不備 (Internal control deficiencies)

- IT全般統制 (IT general controls – ITGCs)

- IT環境 (IT environment)

- 後発事象 (Subsequent events)

- 誤謬 (Error)

- (2)AUDのBlueprintのタスクに関する用語

- AICPA職業行為規範 (AICPA Code of Professional Conduct)

- SEC (Securities and Exchange Commission)

- PCAOB (Public Company Accounting Oversight Board)

- GAO (Government Accountability Office)

- DOL (Department of Labor)

- 専門的懐疑心 (Professional Skepticism)

- 専門的判断 (Professional Judgment)

- 監査エンゲージメント (Audit Engagement)

- アテステーション・エンゲージメント (Attestation Engagement)

- COSO内部統制の統合フレームワーク (COSO Internal Control – Integrated Framework)

- IT全般統制 (IT General Controls – ITGC)

- SOC 1® Type 2 レポート (SOC 1® Type 2 Report)

- 重要性 (Materiality)

- 許容虚偽表示 (Tolerable Misstatement)

- 不正 (Fraud)

- 関連当事者 (Related Parties)

- 統一ガイダンス (Uniform Guidance)

- 監査データ分析 (Audit Data Analytics – ADA)

- 十分かつ適切な監査証拠 (Sufficient Appropriate Evidence)

- サンプリング技法 (Sampling Techniques)

- 統制テスト (Test of Controls)

- 詳細テスト (Test of Details)

- 分析的実証手続き (Analytical Procedures)

- 外部確認 (External Confirmations)

- 会計上の見積もり (Accounting Estimates)

- 継続企業 (Going Concern)

- 書面による表明 (Written Representations)

- 後発事象 (Subsequent Events)

- 重要な虚偽表示 (Material Misstatement)

- 無限定適正意見 (Unqualified or Unmodified Opinion)

- 限定付意見 (Qualified Opinion)

- 不適正意見 (Adverse Opinion)

- 意見不表明 (Disclaimer of Opinion)

- 強調事項段落 (Emphasis-of-Matter Paragraph)

- その他の事項段落 (Other-Matter (Explanatory) Paragraph)

- コンパイル・エンゲージメント (Compilation Engagement)

- レビュー・エンゲージメント (Review Engagement)

- 単一監査 (Single Audit)

- (1)AUDのBlueprint全般に関する用語

- 6.AUDの理解度チェック!

- (1)AUDのBlueprint全般に関する質問

- ➀監査業務と証明業務の主な違いは何ですか?

- ➁「職業的懐疑心」の概念は、監査人が証拠を評価する際にどのように適用されますか?

- ③AICPA職業行為規範における「独立性」の概念的枠組みとは何ですか?その目的は何ですか?

- ➃監査人は、エンティティのIT環境を理解する際、どのような要素に焦点を当てるべきですか?

- ⑤重要性とは何か、そして監査人が財務諸表全体および個々の取引分類、勘定残高、開示に対して重要性をどのように決定しますか?

- ⑥監査データ分析(ADA)の出力は、監査人が重要な虚偽表示のリスクを評価し、監査手続を策定する上でどのように役立ちますか?

- ⑦十分かつ適切な証拠を評価する際に、監査人が考慮すべき主要な側面は何ですか?

- ⑧監査人は、内部統制の不備が発見された場合、その不備をどのように評価し、監査手続に与える影響をどのように決定しますか?

- ⑨後発事象が監査報告書に与える影響について、簡潔に説明してください。

- ⑩監査報告書における「無限定意見(unqualified or unmodified opinion)」と「不適正意見(adverse opinion)」の主な違いは何ですか?

- (2)AUDのBlueprintのタスクに関する質問

- ➀AICPA職業行為規範の主要な目的は何ですか?

- ➁PCAOBが監査人に課す主要な倫理的要件と独立性規則は何ですか?

- ③専門的懐疑心と専門的判断は、監査プロセスにおいてどのように関連していますか?

- ➃監査エンゲージメントの受諾または継続の前提条件として、どのような要素が考慮されますか?

- ⑤COSO内部統制の統合フレームワークの主要な構成要素は何ですか?

- ⑥監査における重要性の概念を説明してください。

- ⑦不正と誤謬による重要な虚偽表示のリスクを評価する際、監査人はどのような要素を考慮しますか?

- ⑧十分かつ適切な監査証拠の信頼性を評価する際に考慮すべき事項は何ですか?

- ⑨分析的実証手続きとは何ですか?また、どのような目的で使用されますか?

- ⑩監査報告書において、限定付意見、不適正意見、意見不表明のそれぞれの状況を簡潔に説明してください。

- (1)AUDのBlueprint全般に関する質問

AUDのBlueprint(ブループリント)を解説!

新USCPA試験のAUDのBlueprint(ブループリント)について解説します。

そもそも、USCPA試験のBlueprints(ブループリント)って何?という場合、こちらを参考にしてください。

AUDの試験対策は、こちらを参考にしてください。

AUDは沼りやすい(何度も不合格になりやすい)と言われています。

沼らないためのAUDの勉強のポイントとコツは、こちらを参考にしてください。

勉強法については、USCPAどこチャンネルでも解説しているので、こちらもどうぞ。

USCPAやってはいけない「NG勉強法」12選!合格できない人の勉強法

USCPA 合格者の勉強法|効果ありの方法と遠回りの方法を実例で解説

補足:2026年からAUDで何が変わる?

2026年のAUDは「出題範囲がガラッと変わる」というより、Blueprintの表現が整理されて、強調点と例示がアップデートされたイメージです。

主な変更点は次の3点。

2026年AUDの変更点

- 出題分野1の「監査品質の管理」:「品質管理(Quality Control)」→「品質マネジメント(Quality Management)」のニュアンスが強まる。つまり、監査事務所としての品質をリスクベースで設計・運用する「品質マネジメント基準(Quality Management Standards)」の考え方がより前面に出る。

- 出題分野2の「統制環境・IT・業務プロセス」:「全社統制(Entity-level Controls」がより強調される。全社統制を理解した上で、IT起因のリスクにどう対応するか」がより明確になる。

- 出題分野3の「証拠入手」:外部確認(Confirmations)・会計見積り(Accounting Estimates)の例示が具体的に。電子確認・手動・仲介サービスなど手段の例、返信のパターンなど、例示が増えて具体化。見積もりの入力はAssumptionsだけではなく、Methods と Dataも含むことが明確に。

AUDも含めた、2026年1月に有効のBlueprintsの変更点については、こちらも参考にしてください。

音声で確認したい場合は、USCPAどこチャンネルの【2026年】USCPA試験はどうなる?変更点と注意点を科目別に解説を観てくださいね。

1.AUDという試験科目について

Blueprintsには、AUD(Auditing and Attestation)という試験科目について、説明が書かれています。

USCPA試験のAUDは、USCPAが以下のような業務を行う際に発揮すべき知識・スキルをテストします。

USCPAが行う業務

- 監査業務

- 証明業務

- 会計およびレビューサービス業務

監査業務には、財務諸表監査・コンプライアンス監査・財務諸表監査と一体化した内部統制監査・連邦政府から助成金などを受ける事業体の監査が含まれます。

監査対象は、上場企業(PCAOBが規定する要件に従う)、非上場企業(AICPAのASBが規定する要件に従う)、政府機関(GAOやOMBが規定する要件に従う)など。

証明業務には、AICPAのASBが規定する要件に従う、アサーションベース検証・直接検証・レビューまたは合意された手続きによる業務が含まれます。

会計およびレビューサービス業務には、AICPAのARSが規定する要件に従う、財務諸表の調整・レビュー業務が含まれます。

また、USCPA試験のAUDは、これらの業務における計画・リスク評価・手続の実施・証拠の入手・報告におけるCPAの役割をテストします。

USCPA試験のAUDがテストすること

- データやテクノロジーの概念

- 専門的な懐疑心・専門的な判断力

- 応用的なリサーチ

データがどのように構造化され、基礎となるシステムを通じて流れるかの理解・ソースデータの完全性と正確性の検証・リスク評価を支援し、計画した手続を完了するためのデータ分析技術の出力の使用がテストされます。

また、証拠に対する批判的な評価と、情報に基づいた意思決定を行うための知識・経験の適用がテストされます。

さらに、問題を特定したり、事実を分析したり、適切な対応をするといった色々なタスクのため、資料(監査基準、認証基準、会計およびレビューサービス基準など)の抜粋を確認・利用することをメインとした応用的なリサーチが評価されます。

詳しくは、【AUD受験戦略】これからAUDの学習を始める人向けを参考にしてくださいね。

2.AUDの出題分野と配点割合

Blueprintsには、AUDの出題分野と配点割合が書かれています。

どの分野から、どのくらい出題されるのか、全体像を知っておくことは大事でしょう。

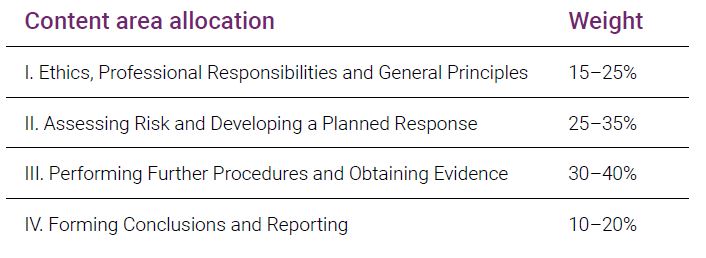

出題分野は、以下の4つです。

AUDの出題分野と配点割合(和訳)

- 倫理、職責、一般原則:15–25%

- リスクの評価と計画的な対応の策定:25–35%

- 更なる手続きの実施と証拠の入手:30–40%

- 結論の形成と報告:10–20%

大きくは、出題分野1と出題分野2、3、4の2つに分かれます。

- 出題分野1:倫理、独立性、専門家としての責任などをカバー。

- 出題分野2、3、4:新たに資格を取得したUSCPA(nlCPA)が、監査などの専門サービスを提供する際に実施すべきことをカバー。計画から報告までの典型的な契約プロセスに沿っている。

詳しくは、【AUD合格戦略】すでにAUDの学習を始めてる人向けを参考にしてくださいね。

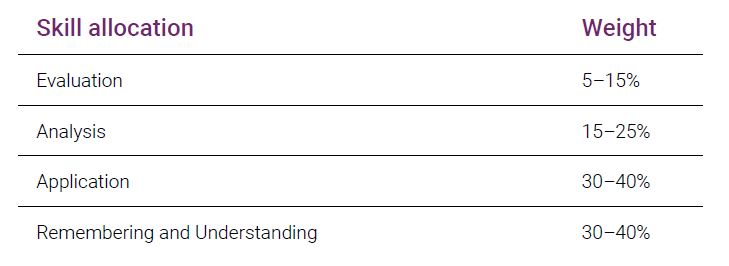

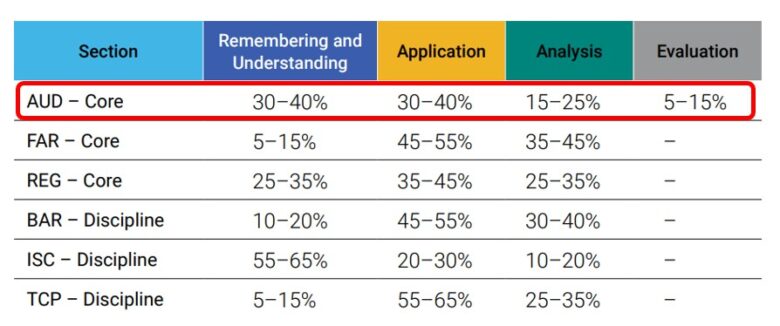

3.AUDの必要なスキルレベルと配点割合

Blueprintsには、AUDの必要なスキルの度合いと配点割合が書かれています。

AUDの必要なスキルレベルと配点割合(和訳)

- 評価:5–15%

- 分析:15–25%

- 応用:30–40%

- 記憶と理解:30–40%

「Evaluation(評価)」のレベルの出題が5%から15%、「Analysis(分析)」のレベルの出題が15%から25%あります。

全科目の中で、AUDだけで「Evaluation(評価)」のレベルの出題があることに留意しましょう。

「Evaluation(評価)」と「Analysis(分析)」のレベルの出題は、出題分野2と3で出題されますが、より高度な分析と解釈が要求されます。

証拠の十分性や適切性を結論付けるなど、専門的な懐疑心や判断を適用する必要があります。

「Application(応用)」のレベルの出題は、4つの出題分野全てで出題されます。

CPAとしての責任や文書化などの一般的なトピックと、監査プログラムやサンプリング技術などの標準化されたアプリケーションツールを使用する、CPAが行う日常的なタスクが試されます。

「記憶と理解(Remembering and Understanding)」のレベルの出題は、主に出題分野1と4で出題されます。

出題分野1には、CPAに必要な一般的な監査知識が多く含まれており、出題分野4では、多くが報告に関連しています。

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

スキルレベルについて、他の科目と比較してみます。

AUDは、深い理解が必要な科目と言われますが、「記憶と理解(Remembering and Understanding)」のレベルの出題が30%から40%もあり、ただ覚えておけば解けるような問題も多いです。

ただし、AUDには、前述の通り、最も高いスキルが必要な「評価(Evaluation)」のレベルの出題が唯一あり、高いレベルが求められる科目と言えるでしょう。

4.AUDの出題分野の詳細

AUDの出題分野の詳細について見ていきましょう。

前述のように、出題分野は以下の4つに分かれています。

AUDの出題分野

- 倫理、職責、一般原則:15–25%

- リスクの評価と計画的な対応の策定:25–35%

- 更なる手続きの実施と証拠の入手:30–40%

- 結論の形成と報告:10–20%

スキルレベルについては、分かりやすくするため、①から④で以下のように記載しました。

スキルレベルについて

- 評価(Evaluation):①

- 分析(Analysis):②

- 応用(Application):③

- 記憶と理解(Remembering and Understanding):④

一番上が高いスキルが必要で、下に行くにつれ、必要なスキルレベルが低下します。

(1)出題分野1「倫理、職責、一般原則」15–25%の詳細

出題分野1「倫理、職責、一般原則」について、出題内容とスキルレベルは以下の通りです。

出題分野1の「倫理、職責、一般原則」の出題内容とスキルレベル

- 倫理、独立性、職業的責任(Ethics, independence and professional responsibilities):③と④

- 職業的懐疑心・職業的判断(Professional skepticism and professional judgment):④

- 業務の性質と範囲(Nature and scope):④

- 業務契約の条件(Terms of engagement):③と④

- 監査文書の要件(Requirements for engagement documentation):③と④

- 経営者・ガバナンス責任者とのコミュニケーション(Communication with management and those charged with governance):③と④

- 監査品質の管理(Audit and assurance quality):④

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」です。

基本的な知識が問われますので、覚えるだけで対応できる出題分野でしょう。

➀倫理、独立性、職業的責任

監査人が必ず守らなければならない行動規範について問われるパートです。

AICPA職業倫理規定(Code of Professional Conduct)をはじめ、SEC(証券取引委員会)、PCAOB(公開会社会計監督委員会)、GAO(米国政府会計検査院)、DOL(労働省)の独立性ルールや倫理基準も登場します。

この分野では、具体的な状況に対して「独立性が保たれているか?」「どのルールを適用すべきか?」を判断する力が問われます。

AIなど最新技術を使う場合の守秘義務についても出題される可能性がありますよ。

➁職業的懐疑心と職業的判断

監査人として「疑う心=プロフェッショナル・スケプティシズム」を持って行動できるか、また、状況に応じて正しい判断(プロフェッショナル・ジャッジメント)を下せるかが問われます。

人間は「無意識のバイアス」や「判断の近道(ヒューリスティック)」に流されがちなので、それに気づき、常に中立かつ論理的な姿勢を保つ力が必要です。

知識だけでなく、倫理観や思考プロセスの成熟度も問われる重要パートです。

③業務の性質と範囲

監査(Audit)、証明業務(Attestation)、レビュー業務(Review)、政府監査(GAO Standards)など、いろいろな業務タイプの違いと特徴を理解するパートです。

発行会社(上場企業)と非発行会社(非上場企業)では適用基準が違うこともあるので、業務ごとの目的・範囲・報告対象などを比較しながら学習しましょう。

➃業務契約の条件

監査を開始する前に、

- 受けても良いかどうかの判断(前提条件)

- 契約内容の合意(エンゲージメント・レター)

- 業務の種類変更(監査からレビューなど)

といった受嘱時の基本的な判断と手続きについて学ぶパートです。

受験対策としては、監査契約書に含める内容や、受けてはいけないケース(前提が満たされない等)を理解しておくことが大切です。

⑤監査文書の要件

監査で行った手続や結論を第三者が見てもわかるように、きちんと記録に残すこと(=文書化)が求められるパートです。

紙か電子かを問わず

- 何を

- いつ

- どれだけの範囲で

- どんな判断をして

- どんな結論に至ったか

が伝わるように記録を残す力が求められます。

文書の保存期間や構成要素にも注目して覚えましょう。

⑥経営者・ガバナンス責任者とのコミュニケーション

監査人は、監査の計画段階や、内部統制の不備を見つけた場合などに、「誰に・何を・いつ」報告すべきかを正しく判断して伝える責任があります。

このパートでは、

- コミュニケーションが必要なタイミング

- 伝えるべき内容

- 書面の形式(例:管理者への報告書)

などが問われます。

TBS問題で文書作成を求められることもあるので、用語や構成の定型にも慣れておくと安心です。

⑦監査品質の管理

このパートでは、監査の「質」をいかに保つかという、会計事務所としての責任や仕組みについて学びます。

監査チームの内部で行われる「品質レビュー」や「スーパービジョン体制」、業務の受嘱から完了までの品質管理の方針と実施手続が問われます。

加えて近年は「品質管理(Quality Control)」というより、Quality Management(QM standards)として、事務所としての品質リスクを識別・評価し、対応を組み込んでいく発想がより前面に出ています。

また、「品質管理の責任者の役割」や「重要な判断や結論のレビュー体制」など、実務においても極めて重要なトピックです。

USCPAとして求められる監査のプロフェッショナリズムを支える基盤部分なので、他のパートと併せてしっかり理解しておきましょう。

(2)出題分野2「リスクの評価と計画的な対応の策定」25–35%の詳細

出題分野2「リスクの評価と計画的な対応の策定」について、出題内容とスキルレベルは以下の通りです。

出題分野2「リスクの評価と計画的な対応の策定」の出題内容とスキルレベル

- 監査業務の計画(Planning an engagement):③と④

- 企業とその環境の理解(Understanding an entity and its environment):③と④

- 企業の統制環境と、ITシステムを含むビジネスプロセスの理解(Understanding an entity’s control environment and business processes, including information technology (IT) systems):①、②、③、④全部

- 重要性(Materiality):③と④

- 不正または誤謬による重要な虚偽表示のリスクの評価と対応(Assessing and responding to risks of material misstatement, whether due to fraud or error):②と③

- 他者の作業の計画および利用(Planning for and using the work of others):③と④

- 契約リスクの特定領域(Specific areas of engagement risk):③と④

必要なスキルレベルは、「評価(Evaluation):①」、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」の4つ全てです。

「評価(Evaluation):①」の高いスキルが必要となっているタスク

- 「業務プロセスまたはITシステムを含む内部統制の設計」における、「関連する自動または手動による取引レベルの内部統制が、効果的に設計され、運用されているかどうかを結論付ける」というタスク

「評価(Evaluation)」の高いスキルが必要となっているタスクは、1つだけです。

➀監査業務の計画

このパートでは、監査の出発点となる「計画」がテーマです。

全体の戦略をどう立てるか、どの取引や勘定を重点的に見るか、 そのための準備資料(時間予算やクライアントへの依頼リスト)も含まれます。

ただやみくもに監査するのではなく、「どこを見るかを決める力」が問われます。

➁企業とその環境の理解

ここでは、企業の中と外をよく知ることがテーマです。

たとえば、業界や経済の動き、会社のガバナンス体制、AIの活用状況などを確認し、「どこにリスクがありそうか?」をイメージする力が問われます。

景気循環や需要と供給の話など、ちょっと経済学寄りの知識も出てくるので要チェック!

③企業の統制環境と、ITシステムを含むビジネスプロセスの理解

ここは実務っぽい内容が多く、COSOフレームワークやIT統制の考え方が出てきます。

ウォークスルーで取引の流れを確認したり、自動化統制・手作業統制が機能しているかをチェックする内容。

図やフローチャートも出がち。

2026年改訂では、説明の軸足が Entity-level Controlsに寄っています。

トピック名が「統制環境・Entity-level controls・ITGC」という並びになり、

タスクも

- 統制環境の理解に加えて、Entity-level ControlsとITGCの設計・導入

- Entity-level Controlsを理解した上で、IT起因リスクへの対応(ITGCの識別・設計/導入テスト)

が明確に書かれています。

➃重要性

このパートでは、「どのくらいの金額の誤りなら気にするか」を考えます。

重要性(マテリアリティ)は、全体の金額だけでなく、質的な判断(たとえば、重要な開示の見落とし)も含まれます。

試験では計算と考え方の両方が問われるので、概念の理解と数値の感覚をバランスよく押さえておきましょう。

⑤不正または誤謬による重要な虚偽表示のリスクの評価と対応

ここでは、不正や誤りのリスクをどう見つけて、どう対応するかがテーマ。

職業的懐疑心を持ちながら、内部統制をテストするか、実証手続で直接チェックするか、など監査人の判断力が問われます。

Fraudの例として「Fraudlent Financial Reporting/Misappropriation of Assets」が明示されている点も押さえておくといいでしょう。

監査データ分析(ADA)もここで出るので、手続の柔軟な選び方が大事になります。

⑥他者の作業の計画および利用

他の人の仕事をどこまで信頼して使えるか?というテーマです。

たとえば、内部監査部門の結果をどこまで使ってOKか、IT監査人や専門家の意見をどう活かすか、といった連携のルールを理解しておきましょう。

⑦契約リスクの特定領域

ここでは、ちょっと注意が必要な分野がまとめられています。

たとえば、

- 法令違反のチェック

- 関連当事者との取引

- 会計見積もりのバイアス

- 政府の助成金に関する監査(Single Audit)

など、間違えやすく、実務でもトラブルになりやすいテーマが中心です。

(3)出題分野3「更なる手続きの実施と証拠の入手」30–40%の詳細

出題分野3「更なる手続きの実施と証拠の入手」について、出題内容とスキルレベルは以下の通りです。

出題分野3「更なる手続きの実施と証拠の入手」の出題内容とスキルレベル

- データと情報の活用(Use of data and information):②と③と④

- 十分かつ適切な証拠の確保(Sufficient appropriate evidence):①と②と③

- サンプリング技法(Sampling techniques):③と④

- 十分かつ適切な証拠を入手するための手続き(Procedures to obtain sufficient appropriate evidence):①と②と③

- 特に注意すべき事項(Specific matters that require special consideration):①、②、③、④全部

- 虚偽表示と内部統制の不備(Misstatements and internal control deficiencies):①と②と③

- 経営者確認書(Written representations):④

- 後発事象と発見された事実(Subsequent events and subsequently discovered facts):②と③と④

必要なスキルレベルは、「評価(Evaluation):①」、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」の4つ全てです。

「評価(Evaluation):①」の高いスキルが必要となっているタスク

- 「十分に適切な証拠」における「計画された手続の目的を達成するために十分に適切な証拠が得られたかどうかを結論付ける」というタスク

- 「十分かつ適切な証拠を入手するための手続き」における「分析手続きから生じる差異(他の情報や期待値と矛盾する変動や関係など)を評価・調査することができる」というタスク

- 「特別な配慮を必要とする特定の事項」における「監査において、重要な虚偽表示のリスクや複雑性がより低い、重要な会計上の見積りの合理性について結論づける」というタスク

- 「特別な配慮を必要とする特定の事項」における「監査において、在庫および他者によって保有される在庫の存在と状態に関する証拠(例:テストカウントや確認状)を入手し、在庫記録がカウント結果を正確に反映しているかどうかを結論づけることによって、期末在庫数量をテストする」というタスク

- 「虚偽表示および内部統制の不備」における「内部統制の不備を評価し、監査手続きの性質・時期・範囲に及ぼす潜在的な影響を判断する」というタスク

「評価(Evaluation)」の高いスキルが必要となっているタスクは、5つもありますので、他とは違った対策が必要な出題分野だということがわかるでしょう。

➀データと情報の活用

ここでは、データをどう扱って監査に役立てるかがテーマです。

ITが発達した今の時代に合わせて、「データの抽出・整形」「信頼性の検証」「監査データ分析(ADA)」などが出題されます。

- リレーショナルデータベースの基本

- データの前処理(スクラビングやクレンジング)

- AIで作られた資料のチェックポイント

など、新しいトピックも含まれているので、「実務で使えるITリテラシー」が問われます。

➁十分かつ適切な証拠の確保

ここでは、「この証拠で本当にいいの?」と自分に問いかける力が求められます。

- 専門家の資料

- 外部から得たデータ

- 監査チームが作成した分析結果

など、さまざまな証拠を職業的懐疑心をもって見極める必要があります。

証拠の関連性・信頼性・真正性の判断がポイントです。

③サンプリング技法

「全部見ないとダメ?」 いいえ、効率的に調べるためにはサンプリングが大切です。

このパートでは

- 母集団の選び方

- サンプルサイズの決定

- 分析的手続と組み合わせた使い方

など、統計と監査の知識をつなげた出題がされます。

ADAと一緒に問われることもあるので要注意です。

➃十分かつ適切な証拠を入手する手続

ここは実践的で、監査手続の王道がたくさん出てきます。

- 観察、閲覧、再計算、再実行(四天王のような存在!)

- インタビューや質問とフォローアップ

- 統制テストと詳細テストの使い分け

監査現場をイメージしながら、「この状況ならどの手続がベストか?」を考える力が問われます。

2026年改訂で、外部確認の例示が明確化されました。

外部確認の手段として、intermediary services/ electronic confirmations/ manual confirmations など手段が例示。

さらに返信も、exceptions・nonresponses・incomplete responses といった反応の種類で追加説明。

「返ってこないときにどうする?」まで含めて、設問が作りやすくなりますね。

⑤特に注意すべき事項

このパートは、特定の監査対象に対して「特別な配慮」が必要なケースを扱います。

- 会計見積(特に公正価値など)

- 証券投資、在庫、訴訟

- 継続企業の前提

- Single Audit(連邦助成金の監査)

など、実務でよく問題になる分野が詰まっているので、丁寧に復習しましょう。

2026年改訂だと、見積もりのinputsは、assumptionsだけじゃなく、methodsとdataも含む 前提が明確化されました。

⑥虚偽表示と内部統制の不備

監査で見つけた誤りや統制の問題をどう評価し、どう文書化するか?がテーマです。

- 修正/未修正の虚偽表示の整理

- 内部統制の欠陥があると、監査手続はどう変わる?

- 誤りの影響が個別だけでなく「累積」でどうなるか?

など、監査報告に直結する判断力が問われます。

⑦経営者確認書

経営者から「うちの財務諸表はちゃんとしてますよ!」とお墨付きをもらうプロセスです。

確認書の内容や、いつ誰から取るかといった基本知識をおさえておきましょう。

⑧後発事象と発見された事実

決算日後に何か大きな事件が起きたら?

監査報告書を出したあとにミスを見つけたら?

このパートでは

- 後発事象の識別と対応

- 監査報告への影響

- 事後的に発見された重要な事実への対応

など、タイミングと判断力がカギとなる問題が出てきます。

(4)出題分野4「結論の形成と報告」10–20%の詳細

出題分野4「結論の形成と報告」について、出題内容とスキルレベルは以下の通りです。

出題分野4「結論の形成と報告」の出題内容とスキルレベル

- 監査業務に関する報告(Reporting on audit engagements):③と④

- 保証業務に関する報告(Reporting on attestation engagements):③と④

- 会計・レビューサービス業務(Accounting and review service engagements):③と④

- コンプライアンスに関する報告(Reporting on compliance):④

- その他の報告上の配慮事項(Other reporting considerations):④

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」です。

基本的な知識が問われますので、監査報告書の書式と内容を覚えるといった対策でいいでしょう。

➀監査業務に関する報告

ここはまさに、監査の最終ゴールに関わるパートです。

財務諸表に対して「無修正意見でいいのか?」「限定意見にすべきか?」 といった意見の種類と出し方がテーマになっています。

特に問われやすいのは、意見の種類の違いとその根拠。

また、「強調事項段落」や「その他事項段落」を どんな時に、どう追加するか? も押さえましょう。

ポイント

- 無修正 vs 限定 vs 不適正 vs 差控え

- 内部統制監査との統合報告 or 別々に報告?

- 段落の配置や文章構成も出題されることがあります!

➁保証業務に関する報告

このパートでは、いわゆる「アテステーション業務」の報告が出題されます。

たとえば、経営者の表明に基づく検証(Assertion-based)や、 合意された手続業務(AUP)などが登場します。

それぞれの業務には、報告書の形や使い方のルールがあります。

用語が独特ですが、シンプルに「誰が何に対してどんな保証をしているか?」を整理すると理解しやすいですよ。

ポイント

- アサーション型 vs ダイレクト型の違い

- AUP報告は結論を出さない形式!

- レビュー報告は限定的な保証!

③会計・レビューサービス業務

ここは、いわゆるコンパイル業務・レビュー業務・作成業務などの非監査サービスの報告について問われます。

監査とは異なり、保証の程度が低かったり、保証自体がないサービスなので、その分、報告書の内容や文言も違います。

ポイント

- コンパイルは保証なし

- レビューは限定的な保証あり

- 作成業務には報告書なしもある!

- それぞれの特徴と報告内容の違いを整理して覚えましょう。

➃コンプライアンスに関する報告

ここでは、契約・規制・助成金などへの遵守状況の報告がテーマです。

たとえば、連邦助成金の使用ルールを守っているか?などを検証する場面ですね。

また、内部統制の有効性についての報告も問われます。

特に出題されやすいのが、「GAO監査基準」に従った報告。

どんな項目を盛り込むべきか、どんなレポート構成にすべきか、 要件をきちんと確認しておきましょう。

ポイント

- GAO基準は政府系の監査に必須

- コンプライアンス報告には内部統制と所見の報告も含まれることがある

⑤その他の報告上の配慮事項

このセクションは、一見バラバラに見えますが、報告上の落とし穴対策集みたいな感じです。

たとえば、

- 会計方針の変更があったとき、比較可能性がどう変わるか?

- 財務諸表に含まれている「その他情報」って、監査人はどこまで責任を負うの?

- 中間財務情報のレビューはどう報告すべき?

こういった「特殊ケースの対処法」がメインなので、状況を整理して、「こういう時はどうすべきか?」を一つずつ押さえましょう。

ポイント

- 「補足情報」や「特別目的フレームワーク」での監査報告も出ます

- 通常とは違う会計基準(現金主義など)での報告方法も確認!

特に重要なタスクは、【AUD確認必須】合格必須タスクを参考にしてくださいね。

5.AUDの主要用語集

AUDのBlueprintに出てくる主要な用語を紹介します。

(1)AUDのBlueprint全般に関する用語

AUDのBlueprintを理解するために知っておくべき用語です。

AICPA (American Institute of Certified Public Accountants)

米国公認会計士協会。公認会計士の倫理基準、監査基準、会計・レビューサービス基準などを定めている。

AICPAの品質マネジメント基準(Statements on Quality Management Standards:SQMS)

監査・保証業務の品質を「個別案件の管理」だけでなく「事務所としての品質マネジメント」として設計・運用するための基準群。

アサーションベースの審査 (Assertion-based examination)

証明業務の一種で、特定の主題に関する被監査者のアサーション(主張)に対して、監査人が意見を表明するもの。

合意された手続業務 (Agreed-upon procedures engagements)

証明業務の一種で、特定の事項に関して依頼者と監査人が合意した手続を実施し、その結果を報告するもの。意見表明は行わない。

監査データ分析 (Audit Data Analytics – ADA)

監査の計画、実施、およびレビューの段階でデータ分析ツールと技術を使用すること。

監査報告書 (Auditor’s report)

監査人が監査の結果を記述し、財務諸表に対する意見を表明する正式な文書。

監査業務 (Audit engagements)

財務諸表が重要な点において公正に表示されているかについて合理的な保証を得るために実施される業務。

分析手続 (Analytical procedures)

財務情報間の関係性、または財務情報と非財務情報間の関係性を分析して、変動や異常な項目を特定し、重要な虚偽表示のリスクを評価する手続。

イシューア (Issuer)

株式や債券などの証券を公開市場で発行し、SECおよびPCAOBの規制対象となる企業。

意見不表明 (Disclaimer of opinion)

監査人が、十分かつ適切な監査証拠を得られなかった、または複数の不確実性が存在するために、財務諸表に対する意見を表明しないこと。

会計・レビューサービス業務 (Accounting and review service engagements)

財務諸表の調製、コンパイル、レビューを行う業務。

会計上の見積もり (Accounting estimates)

財務諸表の特定の項目に関する、経営陣の判断に基づいた近似値。

回帰分析 (Regression analysis)

監査データ分析で用いられる統計的手法の一つで、変数間の関係をモデル化し、予測や異常値の特定に利用される。

外部分析 (External confirmations)

監査証拠として、第三者から直接書面による確認を得る手続。

概念的枠組み (Conceptual Framework)

AICPA職業行為規範の一部であり、特定の状況において独立性の脅威を特定、評価、および対応するための包括的なアプローチを提供する。

監査人専門家 (Auditor’s specialist)

監査人が監査証拠を得るために、会計または監査以外の分野で専門知識を持つ個人または組織の作業を利用すること。

継続企業の前提 (Going concern)

エンティティが予見可能な期間(通常は1年間)にわたって事業を継続できる能力。

公正価値見積もり (Fair value estimates)

資産または負債を測定する際に、市場参加者間で秩序ある取引が行われた場合の価格に基づく見積もり。

合意された手続 (Agreed-upon procedures)

特定の事項に関して依頼者と監査人が合意した手続を実施し、その結果を報告する証明業務。

コンパイル業務 (Compilation engagements)

財務諸表を経営陣から提供された情報に基づいて、報告目的で組み立てる業務。保証は行わない。

コンプライアンス監査 (Compliance audits)

特定の法令、規制、契約、または助成金の要件への遵守を評価する監査。

財務諸表全体としての重要性 (Materiality for the financial statements as a whole)

財務諸表全体に影響を与える可能性のある誤謬や省略の最大許容額。

直接審査 (Direct examinations)

証明業務の一種で、監査人が特定の主題に対して直接情報を収集し、結論を表明するもの。

準備業務 (Preparation engagements)

経営陣から提供された情報に基づいて財務諸表を作成する業務。保証は行わない。

証明業務 (Attestation engagements)

財務的または非財務的な主題に関するアサーションの信頼性について監査人が結論を表明する業務。

書面による表明 (Written representations)

監査人から経営陣または統治責任者に対し、特定の事項に関する書面での確認を求めるもの。

重要性 (Materiality)

誤謬や省略が、財務諸表の利用者にとっての意思決定に影響を与える可能性のある程度。

主要プログラム (Major programs)

単一監査において、連邦補助金支出の一定の基準を超えるプログラム。

承認 (Authorization)

取引や事象が正式に許可されていることを確認する内部統制。

人件費 (Personnel expenses)

従業員の給与、賃金、福利厚生などに関連する費用。

単一監査 (Single Audit)

連邦政府から一定額以上の補助金を受け取る州、地方政府、非営利団体などが実施しなければならない包括的な監査。

統制テスト (Tests of controls)

内部統制の設計と運用有効性を評価するために実施される監査手続。

統治責任者 (Those charged with governance)

エンティティの戦略的方向性を提供し、経営陣の責任を監督する個人または組織(例:取締役会)。

特定目的フレームワーク (Special-purpose frameworks)

財務諸表の作成に用いられる、一般的に公正妥当と認められた会計原則(GAAP)以外の会計基準(例:現金主義、税務基準)。

トレーリング指標 (Lagging indicators)

経済活動の変化の後に変化する経済指標(例:失業率)。

非イシューア (Nonissuer)

SECおよびPCAOBの規制対象ではない企業。AICPAの基準に従う。

評価 (Evaluation)

ブルームのタクソノミーにおける最高レベルのスキルで、問題の検証と判断力を用いて結論を導き出すこと。

不適正意見 (Adverse opinion)

虚偽表示が財務諸表全体に重要かつ広範な影響を与え、公正な表示がされていないと監査人が結論付けた場合に表明される監査意見。

不正 (Fraud)

意図的な虚偽表示または省略。

ブルームのタクソノミー (Bloom’s Taxonomy)

教育目標を分類するための階層的な枠組みで、学習の複雑さと特異性を説明する。

プロフォーマ財務情報 (Pro forma financial information)

特定の仮定の下で財務諸表がどのように見えるかを示す予測的な財務情報。

分離 (Segregation of duties)

内部統制の原則の一つで、不正または誤謬のリスクを低減するために、関連する業務を複数の個人に分散させること。

米国政府会計検査院 (U.S. Government Accountability Office – GAO)

連邦政府機関の監査を実施する機関。

無限定意見 (Unqualified or unmodified opinion)

財務諸表がすべての重要な点において適用される財務報告の枠組みに従って公正に表示されているという監査人の結論を表明する監査意見。

連邦補助金 (Federal awards)

連邦政府が受給者に提供する財政支援。

レビュー業務 (Review engagements)

財務諸表に関して限定的な保証を得ることを目的とした業務。コンパイル業務より厳格だが、監査業務より厳格ではない。

SOC 1® レポート

サービス組織の内部統制のレビューに関する報告書で、ユーザーエンティティの財務報告に影響を与える内部統制に焦点を当てる。

SEC (U.S. Securities and Exchange Commission)

米国証券取引委員会。公開企業に対する規則を定め、投資家を保護する。

PCAOB (Public Company Accounting Oversight Board)

公開企業の監査を監督し、監査人が従うべき基準を定める機関。

COSO (The Committee of Sponsoring Organizations of the Treadway Commission)

内部統制、エンタープライズリスク管理、不正抑止に関するガイダンスを提供する組織。

ERISA (Employee Retirement Income Security Act of 1974)

従業員給付制度に関する規制を定める米国連邦法。

OMB (Office of Management and Budget)

米国行政管理予算局。連邦政府の監査要件(例:統一ガイダンス)を定める。

DOL (Department of Labor)

米国労働省。従業員給付制度に関する独立性規則を定める。

Sarbanes-Oxley Act of 2002 (SOX法)

公開企業およびその監査人の企業統治および財務報告の慣行を改善するために制定された連邦法。

統一ガイダンス (Uniform Guidance)

連邦補助金を受け取るエンティティに対する連邦政府の監査要件を統合したもの。

許容誤謬額 (Tolerable misstatement)

実行上の重要性とも呼ばれ、監査人が勘定残高または取引分類において許容できる最大誤謬額。

組成 (Compilation)

経営陣から提供された情報に基づいて、財務諸表を報告目的で組み立てる業務。保証は提供されない。

非財務的役割 (Non-financial roles)

財務部門以外の部門や役職にいる個人。

内部統制の不備 (Internal control deficiencies)

内部統制の運用において、設計または運用上の欠陥があること。

IT全般統制 (IT general controls – ITGCs)

情報システムの全体的な運用とセキュリティを維持するための統制。

IT環境 (IT environment)

エンティティの情報技術インフラ、アプリケーション、アクセス管理プロセス、およびプログラム変更統制。

後発事象 (Subsequent events)

監査報告書日までに発生し、財務諸表の調整または開示に影響を与える事象。

誤謬 (Error)

意図的ではない虚偽表示または省略。

(2)AUDのBlueprintのタスクに関する用語

AUDのBlueprintのタスクを理解するために知っておくべき用語です。

AICPA職業行為規範 (AICPA Code of Professional Conduct)

米国公認会計士協会が定める、公認会計士の倫理的行動と専門的責任に関する原則、規則、解釈のセット。

SEC (Securities and Exchange Commission)

米国証券取引委員会。公開会社の財務報告および監査に関して、倫理的要件と独立性規則を定める。

PCAOB (Public Company Accounting Oversight Board)

公開会社会計監視委員会。公開会社の監査基準を確立し、監査人を監督する。

GAO (Government Accountability Office)

米国政府説明責任局。政府機関の監査に関する倫理的要件と独立性規則(政府監査基準)を定める。

DOL (Department of Labor)

米国労働省。従業員福利厚生計画の監査に関する独立性要件を定める。

専門的懐疑心 (Professional Skepticism)

監査証拠を批判的に評価し、潜在的な虚偽表示の可能性を認識しながら質問する心構え。

専門的判断 (Professional Judgment)

監査の目的を達成するために、監査人が訓練、知識、経験に基づき、情報に基づいた意思決定を行うプロセス。

監査エンゲージメント (Audit Engagement)

財務諸表に対する意見を表明することを目的とした業務。

アテステーション・エンゲージメント (Attestation Engagement)

監査人が、他者によって作成されたアサーションまたは特定の主題に関して意見を表明または結論を述べる業務。

COSO内部統制の統合フレームワーク (COSO Internal Control – Integrated Framework)

内部統制を設計、実施、評価するための広く採用されているフレームワーク。構成要素として統制環境、リスク評価、統制活動、情報とコミュニケーション、モニタリング活動がある。

IT全般統制 (IT General Controls – ITGC)

情報システムおよびデータ処理環境全体の整合性と信頼性を確保するために設計された統制。

SOC 1® Type 2 レポート (SOC 1® Type 2 Report)

サービス組織の内部統制の設計の適切性および運用上の有効性に関するサービス組織の記述を記載した報告書。ユーザーエンティティの財務報告に影響を与える。

重要性 (Materiality)

個々または集計された虚偽表示が、財務諸表の利用者の経済的意思決定に影響を与える可能性の尺度。

許容虚偽表示 (Tolerable Misstatement)

財務諸表全体に対する重要性または実行上の重要性に基づいて、監査人が許容できる最大虚偽表示額。

不正 (Fraud)

意図的な虚偽表示。不正な財務報告と資産の不正流用の2つのタイプがある。

関連当事者 (Related Parties)

財務諸表を作成するエンティティと、他のエンティティまたは個人との間で、一方の当事者が他方の当事者を支配する、またはその重要な影響下にある関係。

統一ガイダンス (Uniform Guidance)

連邦助成金および協定に関する連邦政府機関の要件を統合・簡素化する目的で、連邦政府が発行したガイドライン。シングル監査の要件を含む。

監査データ分析 (Audit Data Analytics – ADA)

監査プロセスでデータ分析技術を使用すること。

十分かつ適切な監査証拠 (Sufficient Appropriate Evidence)

監査人が合理的な保証を得るために必要な、量と質の観点から十分な証拠。

サンプリング技法 (Sampling Techniques)

母集団全体ではなく、母集団の一部をテストすることで、その母集団に関する結論を導き出すために使用される方法。

統制テスト (Test of Controls)

内部統制が効果的に設計され、運用されているかどうかを評価する手続き。

詳細テスト (Test of Details)

勘定残高、取引、または開示の重要な虚偽表示を発見するために行われる実証手続き。

分析的実証手続き (Analytical Procedures)

財務情報と非財務情報の間の関係を評価することによって、財務情報の合理性を評価する手続き。

外部確認 (External Confirmations)

第三者から直接監査証拠を取得する手続き。

会計上の見積もり (Accounting Estimates)

特定の項目に関する金額が不確実であるため、見積もりを必要とする財務諸表の項目。

継続企業 (Going Concern)

事業を継続する能力について合理的な期間にわたって疑義がある場合のエンティティの状況。

書面による表明 (Written Representations)

監査人が経営者または統治責任者から取得する、特定の事項に関する書面による声明。

後発事象 (Subsequent Events)

監査報告書日付までに発生し、財務諸表に影響を与える可能性のある事象。

重要な虚偽表示 (Material Misstatement)

個々または集計された虚偽表示が、財務諸表の利用者の経済的意思決定に影響を与える可能性のある虚偽表示。

無限定適正意見 (Unqualified or Unmodified Opinion)

財務諸表がすべての重要な点において、適用される財務報告フレームワークに準拠して公正に表示されていると監査人が結論付けた場合に表明される意見。

限定付意見 (Qualified Opinion)

財務諸表に重要な虚偽表示が存在するか、または十分かつ適切な監査証拠を得られなかったが、それが財務諸表全体に広く影響を与えるほどではない場合に表明される意見。

不適正意見 (Adverse Opinion)

財務諸表に重要な虚偽表示が存在し、それが財務諸表全体に広く影響を与える場合に表明される意見。

意見不表明 (Disclaimer of Opinion)

監査人が十分かつ適切な監査証拠を得られず、財務諸表に対する意見を表明できない場合に表明される意見。

強調事項段落 (Emphasis-of-Matter Paragraph)

ユーザーの注意を引くことが適切であると監査人が判断する、財務諸表に適切に表示または開示されている事項に関する段落。

その他の事項段落 (Other-Matter (Explanatory) Paragraph)

監査人の判断において、監査人の責任または監査報告書に関連し、財務諸表に表示または開示されていない事項を指す段落。

コンパイル・エンゲージメント (Compilation Engagement)

監査人が経営者から提供された情報に基づいて財務諸表を作成する業務で、保証は提供しない。

レビュー・エンゲージメント (Review Engagement)

監査人が分析的手続きと質問を通じて、財務諸表が適用される財務報告フレームワークに準拠して、すべての重要な点において公正に表示されていないという重要な修正が必要であると信じさせるような事項がないという限定的保証を提供することを目指す業務。

単一監査 (Single Audit)

連邦政府から財政援助を受ける非連邦エンティティの包括的な監査。連邦助成金の利用に関する財務諸表とコンプライアンスの両方をカバーする。

6.AUDの理解度チェック!

最後に、AUDという科目がどのくらい理解できたか、チェックしてみましょう。

(1)AUDのBlueprint全般に関する質問

AUDのBlueprintを理解しているかチェックする質問です。

➀監査業務と証明業務の主な違いは何ですか?

監査業務は主に財務諸表の公正な表示について意見を表明することを目的としていますが、証明業務は財務情報以外の様々な主題(例:内部統制の有効性、コンプライアンス)に関するアサーションの信頼性を評価することに焦点を当てます。

証明業務には審査、レビュー、合意された手続が含まれます。

➁「職業的懐疑心」の概念は、監査人が証拠を評価する際にどのように適用されますか?

職業的懐疑心は、監査人が、経営陣や統治責任者からの情報や説明を鵜呑みにせず、疑問を抱く心構えで証拠を批判的に評価することを要求します。

これにより、監査人は、矛盾する証拠や、虚偽表示の可能性を示す状況に注意を払い、十分かつ適切な証拠を得るために必要な追加の手続を実施します。

③AICPA職業行為規範における「独立性」の概念的枠組みとは何ですか?その目的は何ですか?

独立性の概念的枠組みは、特定の状況が規範の独立性規則への遵守に対する脅威を提示するかどうかを特定、評価、および対応するために使用されます。

その目的は、公認会計士が客観的かつ公正な判断を下せるように、独立性が損なわれないようにすることです。

➃監査人は、エンティティのIT環境を理解する際、どのような要素に焦点を当てるべきですか?

監査人は、エンティティのITインフラ(ERP、クラウドなど)、財務取引のソースとなるITアプリケーション、およびIT環境へのアクセス管理やプログラム変更管理のためのプロセス(IT全般統制を含む)を理解することに焦点を当てるべきです。

これは、ITに関連するリスクと内部統制の設計を評価するために重要です。

⑤重要性とは何か、そして監査人が財務諸表全体および個々の取引分類、勘定残高、開示に対して重要性をどのように決定しますか?

重要性とは、個々にまたは集合的に、財務諸表の利用者にとっての意思決定に影響を与える可能性のある誤謬または省略の程度を指します。

監査人は、財務諸表全体に対して重要性を計算し、さらに、個々の取引分類、勘定残高、開示に対する「許容誤謬額」または「実行上の重要性」を決定して、監査手続の性質、時期、および範囲を計画します。

⑥監査データ分析(ADA)の出力は、監査人が重要な虚偽表示のリスクを評価し、監査手続を策定する上でどのように役立ちますか?

ADAの出力(例:レポート、可視化)は、監査人がデータ内の関係性、傾向、または特記事項を特定するのに役立ちます。

これにより、監査人は、より重要な虚偽表示のリスクが高い可能性のある取引や領域を特定し、これらのリスクに対応するための計画された監査手続をより効果的に策定することができます。

⑦十分かつ適切な証拠を評価する際に、監査人が考慮すべき主要な側面は何ですか?

監査人は、証拠の適切性(関連性、信頼性、真実性、経営陣の偏りへの感受性)と十分性(量)を考慮する必要があります。

入手した証拠が、財務諸表の主張を裏付けるか反駁するか、また計画された目的を達成しているかを評価することが重要です。

⑧監査人は、内部統制の不備が発見された場合、その不備をどのように評価し、監査手続に与える影響をどのように決定しますか?

監査人は、発見された内部統制の不備を、個別的および集合的に、財務報告に係る内部統制の評価に与える影響を決定するために評価します。

この評価に基づいて、監査手続の性質、時期、および範囲を変更し、不備によって生じるリスクに対応するための追加の手続を決定します。

⑨後発事象が監査報告書に与える影響について、簡潔に説明してください。

監査報告書日までに監査人が認識した後発事象は、財務諸表に調整または開示が必要となる場合があります。

監査人は、これらの事象が財務諸表に適切に反映されているかを評価し、必要に応じて、その影響に応じて監査報告書の修正を検討します。

⑩監査報告書における「無限定意見(unqualified or unmodified opinion)」と「不適正意見(adverse opinion)」の主な違いは何ですか?

無限定意見(unqualified or unmodified opinion)は、監査人が実施した監査の結果、財務諸表がすべての重要な点において適用される財務報告の枠組みに従って公正に表示されていると結論付けた場合に表明されます。

一方、不適正意見(adverse opinion)は、虚偽表示が個々にまたは集合的に財務諸表全体に重要かつ広範な影響を与え、公正な表示がされていないと監査人が結論付けた場合に表明されます。

(2)AUDのBlueprintのタスクに関する質問

AUDのBlueprintのタスクを理解しているかチェックする質問です。

➀AICPA職業行為規範の主要な目的は何ですか?

AICPA職業行為規範は、公衆の信頼を維持し、専門家の誠実性、客観性、独立性を確保するための倫理的原則、規則、解釈を提供します。

これにより、メンバーは専門的責任を効果的に遂行するための行動基準を持つことができます。

➁PCAOBが監査人に課す主要な倫理的要件と独立性規則は何ですか?

PCAOBは、公開会社の監査において、監査人の独立性と客観性を確保するための厳格な規則を課しています。

これには、監査役会へのコミュニケーション、特定の非監査サービスの禁止、監査報酬に関する制限などが含まれ、監査の信頼性を高めることを目的としています。

③専門的懐疑心と専門的判断は、監査プロセスにおいてどのように関連していますか?

専門的懐疑心は、潜在的な虚偽表示の可能性を認識しながら、批判的な評価を行う心構えを指します。

一方、専門的判断は、監査の目的を達成するために情報に基づいた意思決定を行う能力です。両者は相互に補完し、監査人が十分かつ適切な監査証拠を得る上で不可欠です。

➃監査エンゲージメントの受諾または継続の前提条件として、どのような要素が考慮されますか?

エンゲージメントの受諾または継続の前提条件には、経営者が財務報告を作成する責任を負っていること、適切な財務報告フレームワークを使用していること、および監査人が監査に必要なすべての情報にアクセスできることが含まれます。

これらは、効果的な監査を実施するための基礎となります。

⑤COSO内部統制の統合フレームワークの主要な構成要素は何ですか?

COSOフレームワークは、内部統制の主要な構成要素として、統制環境、リスク評価、統制活動、情報とコミュニケーション、およびモニタリング活動を定義しています。

これらの要素は、組織が事業目標を達成し、財務報告の信頼性を確保するために協力して機能します。

⑥監査における重要性の概念を説明してください。

重要性は、個々または集計された虚偽表示が、財務諸表の利用者の経済的意思決定に影響を与える可能性の尺度です。

監査人は、財務諸表全体に対する重要性と、特定の取引、勘定残高、開示に適用される許容虚偽表示を決定します。

⑦不正と誤謬による重要な虚偽表示のリスクを評価する際、監査人はどのような要素を考慮しますか?

監査人は、不正に対するプレッシャー、インセンティブ、機会などの要因を考慮し、経営者による統制の迂回リスクを評価します。

これにより、財務諸表レベルおよび関連するアサーションレベルでの重要な虚偽表示のリスクを特定し、適切な対応を計画します。

⑧十分かつ適切な監査証拠の信頼性を評価する際に考慮すべき事項は何ですか?

十分かつ適切な監査証拠の信頼性を評価する際には、情報源(外部源、内部源、専門家の作業など)、情報が生成された内部統制の有効性、および情報の関連性、正確性、真正性、経営者バイアスへの感受性が考慮されます。

⑨分析的実証手続きとは何ですか?また、どのような目的で使用されますか?

分析的実証手続きは、財務情報と非財務情報の間の関係を評価することにより、勘定残高または取引クラスに関する証拠を提供する手続きです。

これは、異常な変動や関係を特定し、重要な虚偽表示の可能性を示すために使用されます。

⑩監査報告書において、限定付意見、不適正意見、意見不表明のそれぞれの状況を簡潔に説明してください。

限定付意見は、虚偽表示が重要ではあるが、財務諸表全体に広く影響を与えるほどではない場合に表明されます。

不適正意見は、虚偽表示が重要かつ広範囲にわたる場合に表明されます。

意見不表明は、十分かつ適切な監査証拠を得られなかったため、意見を表明できない場合に表明されます。

以上、「AUD(監査)のBlueprint(ブループリント)徹底解説!」でした。

2026年の変更点は大きくなさそうで安心したよ。

AUDにだけ「評価(Evaluation)」という一番高いスキルが求められるんだけど、出題分野3には5つも「評価(Evaluation)」のレベルのタスクがあるからね。

今回は、AUDのBlueprint についてざっくりとご説明したけど、余裕があったら、ぜひ自分でも読んでみてね。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA短期合格のコツも記載しています。

(2026/07/09 09:35:31時点 Amazon調べ-詳細)

まだUSCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。