【2026年】REG(税法と商法)のUSCPA試験対策を徹底解説!

既に他の科目は合格しているし、REGはあまり苦戦している人はいないから大丈夫かな。

REGはたしかに合格率が高いし、苦労している人は少ないかもね。

でも、ビジネス法は手抜きしすぎると合格できないし、税法はベーシスなどのしっかりとした理解が必要だよ。

それに、2026年の試験内容変更では、他の科目より変更点が多いから注意してね。

REGという科目の特徴や受験対策について解説していくよ。

REGの税法の理解(特にBasis)が難しい場合

REGの税法に関しては『アメリカ連邦税法』(中央経済社)がおすすめの本となります。

最初から買う必要はありません。

「Basisがイマイチピンとこなくて理解を深めたい!」「不合格になったので知識を補足したい!」という場合におすすめします。

まだUSCPA(米国公認会計士)を目指してない場合

USCPAは受験資格を満たすのにUSCPA予備校のサポートがマスト。

どこがおすすめするUSCPA予備校はアビタスです。

\無料・すぐ読める・オンライン参加可/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを書いています。

(2026/07/04 09:34:56時点 Amazon調べ-詳細)

- 2026年1月からのREGの変更点

- REG(税法と商法)のUSCPA試験対策を徹底解説!

- 1.REGはどんな科目?(新試験での位置づけ)

- 2.REGはどう試験対策をする?

- 3.REG受験体験記・感想、手応えと結果は?

- Q&A:REGに関するよくある質問

- (1)REGのリリース問題はある?

- (2)REGでリサーチ問題は出題される?

- (3)ビジネス法はリリース問題だけやればOK?

- (4)REGはTACの教材を購入した方がいい?(アビタス受講生の場合)

- (5)最新のTAX Form(税務申告書)はどこでダウンロードできる?

- (6)REGの英単語はどう覚える?

- (7)TCPはREGより難しい?

- (8)AICPAリリース問題Content AreaとアビタステキストChapterの対応は?

- (9)Federal Securities Acts(連邦証券法)は試験範囲?

- (10)旧REGのどの部分がTCPに移ったの?(旧受験生用)

- (11)BECのどの部分がREGに移ったの?(旧受験生用)

- (12)REGの新出事項ってどれ?(旧受験生用)

2026年1月からのREGの変更点

REGは、TCPとともに、他の科目よりは変更が多いので注意してください。

とはいえ、出題範囲がガラッと変わるというわけではないです。

税法改正(H.R.1)を見越した「前提の追加」と減価償却まわりのスコープ明確化が入るので、この2つを押さえると安心です。

税法改正(H.R.1)に関する「前提」が追加(個人税の控除まわり)

Blueprint上、個人の税額計算(AGI→課税所得)の中で、H.R.1により追加の控除が入りうることを前提に、文言が調整されています。

大事なのは「内容の暗記」より、いつから試験に出るかです。

- 2024年~2025年に有効な規定:REGは2026年7月1日から出題対象

- それ以外:原則 有効日から6ヶ月後に始まる四半期から出題対象

- 2025年にサンセット予定だった規定:法改正があっても 2026年6月30日まで出題対象

つまり、受験時期が2026年前半か、2026年7月1日以降かで「新しい税法が試験に載るか」が変わりうるというのが、一番の注意点と言えます。

減価償却(Cost recovery)の扱いが整理(スコープの明確化)

財産取引(Property transactions)のうち、depreciation/amortization(cost recovery)のタスクが調整され、試験で想定する範囲がより読みやすくなっています。

やることが増えるというより、どこまでを前提に解かせるかが明確になった改訂です。

REGも含めた【2026年改訂】USCPA試験Blueprints(ブループリント)変更点を徹底解説!を参考にしてくださいね。

音声で理解したい場合は、【2026年】USCPA試験はどうなる?変更点と注意点を科目別に解説を見てくださいね。

REG(税法と商法)のUSCPA試験対策を徹底解説!

USCPA試験のREG(Taxation and Regulation:税法と商法)は、試験対策に困ったという声をあまり聞かない科目です。

旧試験では、FAR→AUD/BEC→REGという順番で受験する方が多かったです。

最後に受験する科目ということで、既に勉強法が確定されていたからかもしれません。

また、AUDのように高い分析力・解釈力が必要とはならない科目です。

AUDのように主観が入る余地もないです。

なので、不合格を繰り返す(沼る)人がいなかったからかもしれません。

REGってどんな科目?とUSCPA合格者に聞くとこんな返事が来るでしょう。

REGってどんな科目?

- 法律(ビジネスに関連する法律、税金に関連する法律)の科目だから、普段使わない用語がたくさん出てくる(英単語が難しい)。

- ビジネス法と税法の2つが出題されるが、税法がメイン。

- 税法から勉強するのがおすすめ(アビタス受講生の場合は、REG1のビジネス法よりREG2の税法から勉強する)。

- ビジネス法は広く浅く、基礎的な問題が出題されるけど手抜きはダメ。

- ビジネス法はMC問題での出題がメインで、MC問題に占める出題数は半分くらいと予想より多く感じる。

- 税法はTBS問題で実際の税務に沿った問題がケース化し出題されるので、演習が必要。

- 税法の規定をきちんと覚える必要がある(反対に言えば、規定をしっかり覚えておけば合格できる)。

- 税法の規定の考え方を理解する必要がある(反対に言えば、覚えていなくても理解しておけば解けたりする)。

法律科目と聞いて「難しい」「苦手」と毛嫌いしたり。

「法学部出身じゃない」「弁護士になりたいわけじゃない」などと言う受験生がいます。

ですが、USCPA試験のREGでは、USCPAとして働く際に必要な最低限の法律知識が問われるだけです。

重箱の隅をつつくような法律知識は問われないので安心してください。

基礎さえ分かっていれば合格します。

BASISを理解して、個人所得税と法人税の全体像を理解するのが大事。

全体像がわからず、ポツンポツンと論点を理解しているだけではダメ。

税法がメインで問われますが、ビジネス法もMC問題で多く出されます。

旧試験では10%~20%でしたが、新試験では15%~25%と出題割合が増えています(旧試験での合格者がビジネス法は手抜きでいいと言っても、あまり信じない方がいいかと)。

つまり、MC問題だけで考えると、2問か3問に1問はビジネス法の出題となりますので、捨てたりしないでくださいね。

税法の方が出題割合が多いので、税法(アビタスの場合REG2)から勉強することが推奨されています。

ですが、ビジネス法(アビタスの場合REG1)はやらなくていいというわけではなく、優先順位の問題です(TCP選択の人はTCPが先に受験になるかもしれないですし)。

ビジネス法の勉強時間が足りず、やらないまま本番を迎えると、不合格になる可能性が高まりますよ。

REGのBlueprint(ブループリント)は、こちらを参考にしてください。

TCPのBlueprint(ブループリント)は、こちらを参考にしてください。

TCPの試験対策は、こちらを参考にしてください。

1.REGはどんな科目?(新試験での位置づけ)

効率的に合格できるための試験対策を解説する前に、REGがどのような科目なのか理解していただきます。

REGはどんな科目?

- TCPの前提となっている

- 旧試験でのREGの内容は一部TCPに移った

- 旧BECの内容は出ない

- MC問題とTBS問題が50%ずつ

- MC問題数は減り、TBS問題数は変更なし

- 求められるスキルレベルは平均的なまま

(1)TCPの前提となっている

REGは、TCPの前提となっています。

新試験では、3つの必須科目(FAR・AUD・REG)で、USCPA受験生の基礎的な知識を試します。

そして、3つの選択科目(BAR・ISC・TCP)で、USCPA受験生の高度な知識を試します。

必須科目と選択科目の関係

| 必須科目(基礎) | 選択科目(応用) | |

| 会計 | FAR | BAR |

| 監査 | AUD | ISC |

| 税務 | REG | TCP |

税務について、REGで基礎的な知識が試され、TCPでは応用的な知識が試されることになります。

ただし、REGはビジネス法を含みますが、TCPはビジネス法は出題されません。

また、新試験でのREGとTCPの違いは、以下のようになっています。

REG(必須科目)とTCP(選択科目)の違い

- REG(必須科目):日常的で反復的なタスクに焦点を当てる

- TCP(選択科目):非日常的なタスクに焦点を当てる

REGでは日常的で反復的な税務と規制に関する知識、TCPでは非日常的で詳細な税務と規制に関する知識が問われます。

簡単に言ってしまうと、REGはUSCPA全員が知っておいてほしい税務、TCPは税務を専門とするUSCPAが知っておいてほしい税務ということですね。

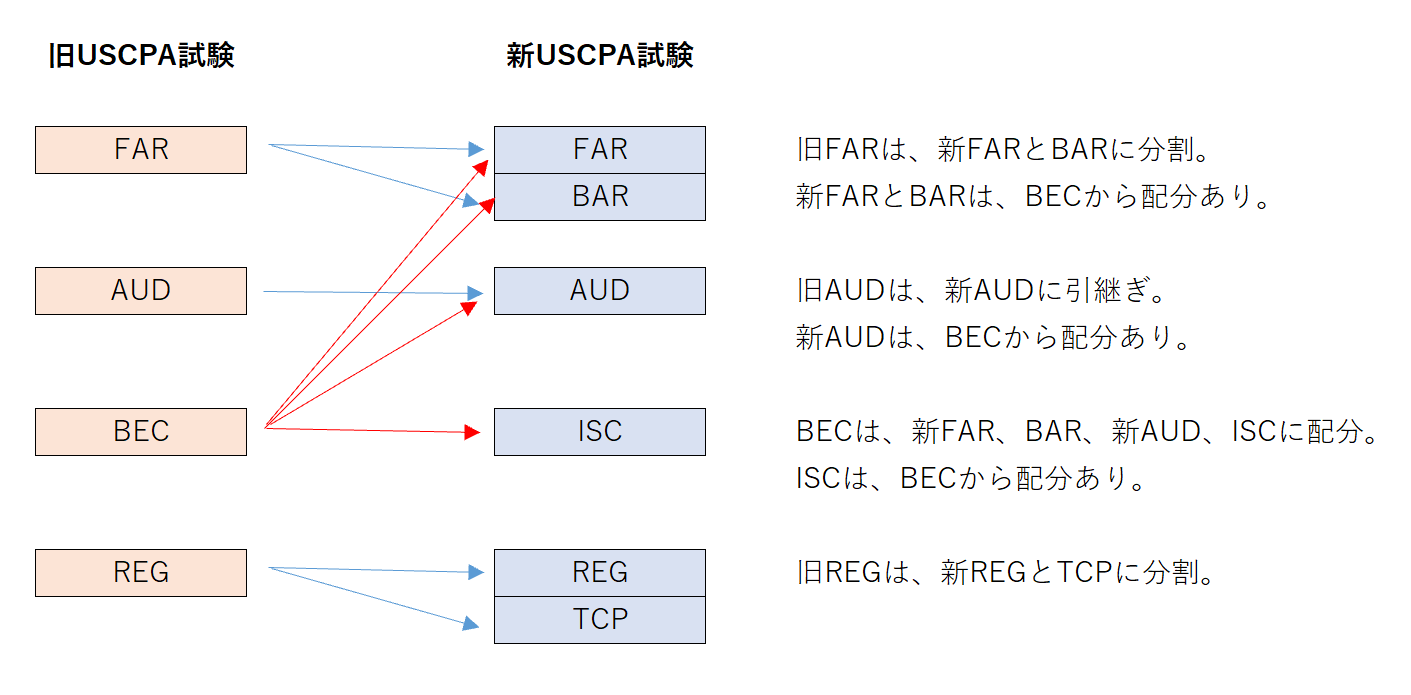

(2)旧試験でのREGの内容は一部TCPに移った

旧試験でのREGの内容は一部、TCPに移りました。

どのような内容が旧試験のREGからTCPに移ったのかというと、以下の通りです。

TCPに再配分される旧試験でのREGの内容

- 総所得の概念など

- インセンティブ・ストック・オプション(ISO)の行使

- 低金利融資の利息の計上

- 米国外で雇用されている間に得た報酬

REG(必須科目)では、個人の総収入の概念が出題されます。

たとえば、賃金、利息、配当金、パートナーシップから受け取った保証金、適格退職年金制度からの所得など。

TCP(選択科目)では、総所得の概念が出題されます。

たとえば、インセンティブ・ストック・オプション(ISO)の行使や米国外での雇用で得た報酬など。

(3)BECの内容は出ない

REGでは、旧試験のBECで出題されていた内容は出ません。

BECの内容は、税務科目(REGとTCP)以外に配分されます。

REGではBECの内容については考えなくていいので、試験対策はシンプルですね。

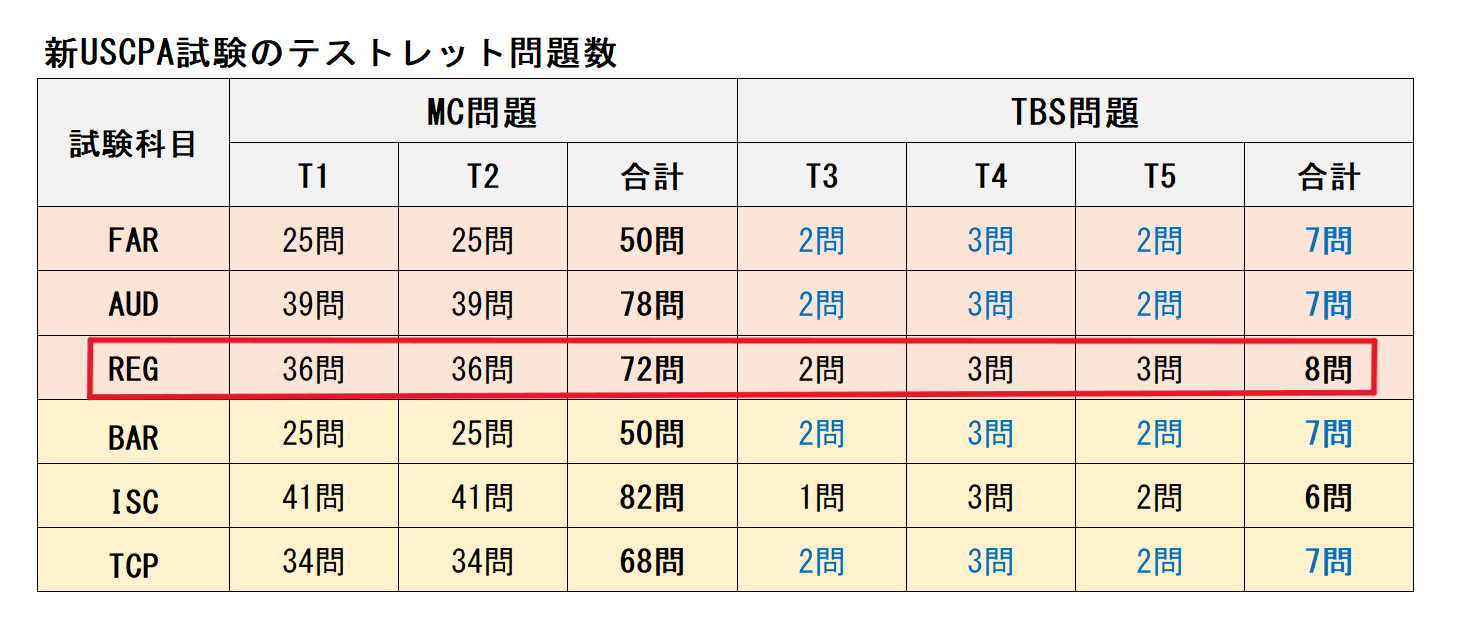

(4)MC問題とTBS問題が50%ずつ

REGの得点割合は、MC問題が得点の50%、TBS問題が残りの50%を占めます。

テストレット(問題群)は5つあります。

テストレット1と2は、それぞれ36問のMC問題(四択問題)で、合計72問。

テストレット3、4、5は、2問、3問、3問のTBS問題(事例形式問題)で、合計8問。

TBS問題が全科目の中で一番多いのに着目しましょう。

REGのTBS問題の得点割合も50%であることにも留意しましょう。

MC問題で全問正解は難しいので、TBS問題もしっかり対策して得点を獲得する必要があります。

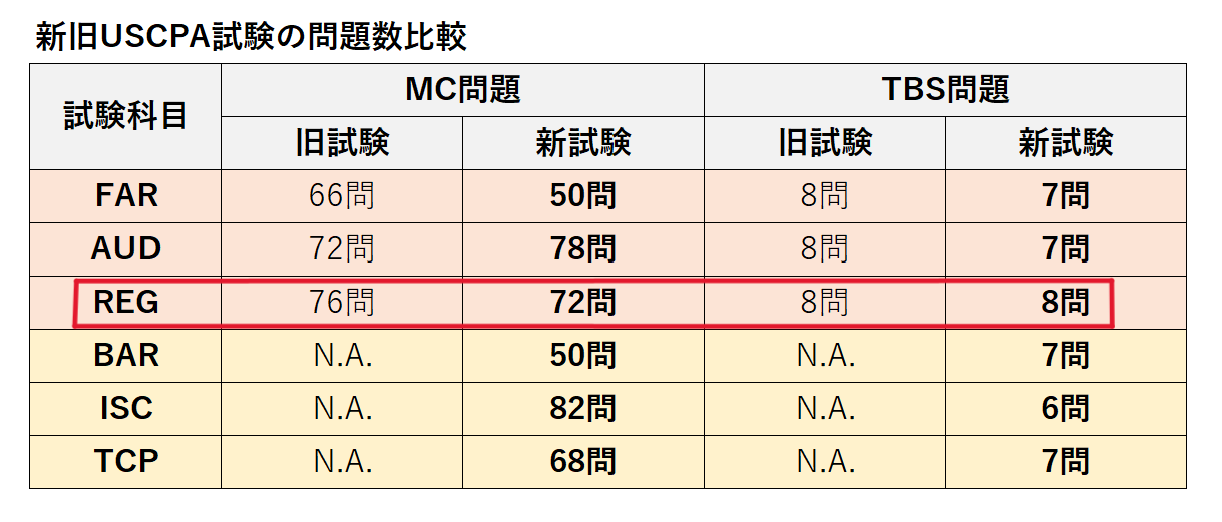

(5)MC問題数は減り、TBS問題数は変更なし

旧試験と比較すると、REGのMC問題数は減りましたが、TBS問題数は変更はありません。

REGのMC問題は、76問から72問へと6問少なくなりました。

一方でTBS問題は、8問のままで変更なし。

次で解説しますが、REGで求められるスキルも旧試験と比較して変更なしです。

よって、MC問題については、ただ単に1問にかけられる時間が多くなり、じっくり解けるようになっただけと言っていいでしょう。

(6)求められるスキルレベルは平均的なまま

REGで合格するために必要なスキルレベル(Skill Level)は平均的なままです。

新試験になっても、旧試験でのスキルレベルと変更なしです。

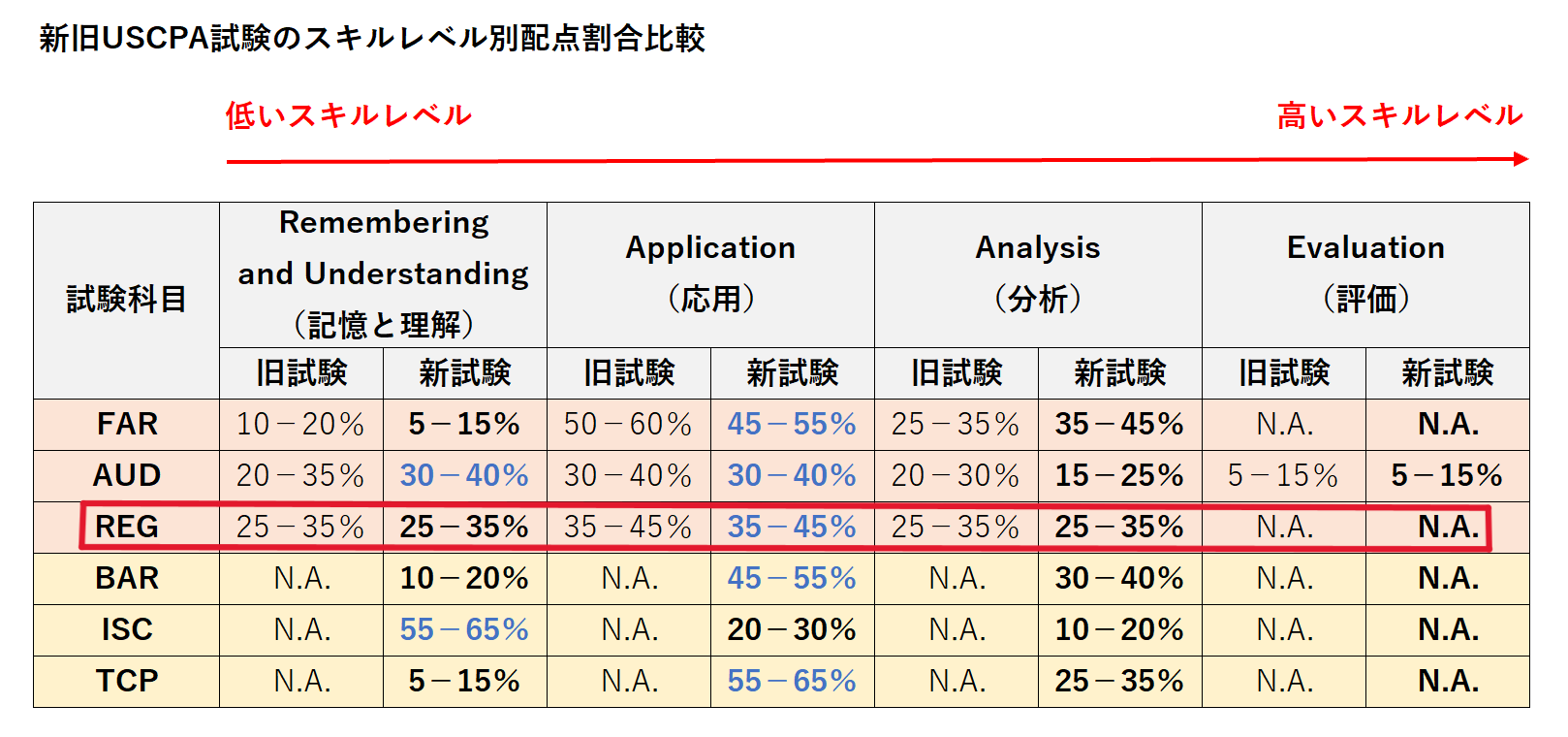

REGは、Remembering and Understanding(記憶と理解)、Application(応用)、Analysis(分析)という3つのスキルレベルがあります。

のちほど改めて解説しますが、REGには5つの出題分野があります。

REGの出題分野

- 倫理、職務上の責任および連邦税務手続き(10~20%)

- ビジネス法(15~25%)

- 財産取引への連邦税の課税(5~15%)

- 個人への連邦税の課税(22~32%)

- 企業への連邦税の課税(税務申告を含む)(23~33%)

Remembering and Understanding(記憶と理解)

記憶と理解は、25%から35%もあります。

覚えておけば解ける問題は多めですね。

主に出題分野1と2で出題され、USCPAに必要な一般的な倫理、専門家としての責任、ビジネス法の知識が含まれています。

Application(応用)とAnalysis(分析)

応用は、全体の35%から45%です。

分析は、全体の25%から35%です。

主に出題分野3、4、5で出題され、USCPAがTAX Form(税務申告書)の作成とレビューに関して行うことが期待される日常的なタスクが含まれています。

USCPA試験で必要なスキルレベルについては、こちらを参考にしてください。

2.REGはどう試験対策をする?

REGの受験対策を解説します。

最初に【REG受験戦略】これからREGの学習を始める人向けを観てください。

それから【REG合格戦略】すでにREGの学習を始めてる人向けも観てください。

さらに、【REG確認必須】REG受験までにマスターすべきタスクも観てくださいね。

REGの試験対策

- ポイントを押さえる

- 出題内容をよく理解する

- REGとTCPを同時並行で学習・受験しない

- TBS問題に十分な時間を残す

- MC問題の問題文の問いかけに慣れておく

- 暗記事項はまとめておく

- 問題集を追加でやる(必要なら)

(1)ポイントを押さえる

REGはどんな科目だとAICPAが解説しているのか、ポイントを最初に押さえておきましょう。

REGのBlueprintにバッチリ書いてあります。

AICPAはこのようにREGのポイントを解説しています。

AICPAによるREGのポイント

REGは、次の知識とスキルを新米公認会計士(newly licensed CPA)が示せるかどうかを評価する。

- 米国税務実務における倫理と職業的責任

- 米国ビジネス法

- 個人・法人の米国連邦税務コンプライアンス(なかでも日常的・反復的取引にフォーカス)

連邦税務コンプライアンスの評価では、申告書の作成とレビューの双方における newly licensed CPAの役割を想定し、以下を組み込んで出題する。

- データ&テクノロジー:申告用ソースデータの網羅性・正確性確認、バリデーションツールや診断ツールの出力を活用。

- 応用リサーチ:IRC や Treasury Regulations など一次資料の抜粋を調べ、論点を特定し事実を分析して結論を導く

「日常・反復」という軸が、REGとTCPの線引きのコアです。

ポイントは必ず押さえておいてくださいね。

(2)REGの出題内容をよく理解する

REGは、米国連邦税制、税務実務に関連する米国倫理と専門職責任、米国ビジネス法が出題されます。

TCPと違って米国ビジネス法が出題されるのが大きな違いではあります。

REGには5つの出題分野があります。

REGの出題分野

- 倫理、職務上の責任および連邦税務手続き(10~20%)

- ビジネス法(15~25%)

- 財産取引への連邦税の課税(5~15%)

- 個人への連邦税の課税(22~32%)

- 企業への連邦税の課税(税務申告を含む)(23~33%)

出題分野の1と2では基礎的なMC問題がメイン。

出題分野の3、4、5は応用的なTBS問題も出題されます。

勉強の進め方としては、出題分野の1と2(倫理・ビジネス法)は後回し。

出題分野3・4・5(税法)は最初にやるといいです。

なぜなら、ビジネス法などは暗記分野で、覚えても試験までに忘れてしまいますし、理解が難しくはないです。

税法は理解に時間がかかり、出題割合が大きいので、最初に取りかかるのがいいです。

出題分野に沿って、さらに出題内容を見てみましょう。

出題分野1:倫理、職務上の責任および連邦税務手続き(10~20%)

出題分野1は、税務実務の倫理・職責と連邦税手続(Circular 230、開示・立証・罰則、権威のヒエラルキー等)です。

次のような問題が出題されます。

- 税務業務における倫理と責任

- 免許制度と懲戒制度

- 連邦税の手続き

- 法的義務と責任

出題分野1は、ほぼMC問題での出題と考えられ、基礎的な問題のみ。

覚えておけば解ける問題が大半なので、しっかり覚えておきましょう。

- USCPAとして税務業務を行う際に、どんなことをしてはいけないのか。

- USCPAのライセンス制度や、どんなことをするとライセンスがはく奪されるか。

- 税務調査の手続きや、こんなことを法的に守らないといけないなど。

出題分野1にどのようなタスクがあるかは、【REG】Blueprints聞き流し AreaⅠEthics, Professional Responsibilities and Federal Tax Procedures を参考にしてください。

出題分野2:ビジネス法(15~25%)

出題分野2は、ビジネス法(雇用税・労働者区分、破産法、FCPA、ACA、代理・契約・債権債務・事業体法など)です。

出題分野2では、次のような問題が出題されます。

- 代理

- 契約

- 債務者と債権者の関係

- 連邦法および規制(雇用税、適格医療制度、破産、労働者区分、贈収賄防止など)

- ビジネス組織

出題分野2は、ほぼMC問題での出題と考えられ、基礎的な問題のみ。

覚えておけば解ける問題が大半ですが、普段の生活では聞きなれない用語が多いので、用語を理解し覚えておきましょう。

範囲は広いのですが、弁護士になるための試験ではないので、浅くて大丈夫です。

ビジネス法の出題割合は15%から25%ですが、MC問題が大半。

つまり、MC問題だけで考えると30%から50%くらいを占めると考えられます(MC問題は全体の50%なので)。

MC問題の3問か2問に1問はビジネス法と考えていいので、手抜きをすると不合格になりますよ。

ビジネス法はやらなくていいとか、リリース問題の問題だけやれば十分という噂が流れていましたが、それはダメです。

特に、新試験になってから不合格になった人は、ビジネス法を手抜きした人が多い印象です。

出題分野2にどのようなタスクがあるかは、【REG】Blueprints聞き流し Area II Business Law を参考にしてください。

出題分野3:財産取引への連邦税の課税(5~15%)

出題分野3は、個人・法人の資産取引に関する税務(取得・転用・減価償却・無形資産など)です。

出題分野3では、次のような問題が出題されます。

- 資産の評価基準

- コスト回収(減価償却費・償却費)

覚えておけば解ける問題は出題されず、TBS問題での応用的な出題もあるでしょう。

特に、「Basis」と「税法における減価償却制度」の理解が大事となります。

「Basis」は理解しにくいかもしれません(どこの場合、全科目の中でREGのこの「Basis」だけ、テキストを読んでもすぐに理解できなかったです)。

- 「当年度の減価償却費・償却費の明細書や明細書の作成に使用された原資料を含む補助資料をレビューする」

- 「TAX Form(税務申告書)に報告された減価償却費の完全性および正確性を確認するため、自動診断および検証チェックにより識別された不一致をレビューする」

といった高いスキルレベルが求められるタスクが含まれています。

出題分野3にどのようなタスクがあるかは、【REG】Blueprints聞き流し Area Ⅲ Federal Taxation of Property Transactions を参考にしてください。

出題分野4:個人への連邦税の課税(22~32%)

出題分野4は、個人所得税(総所得計算、パススルー所得、損失制限、税額控除、推定税など)です。

2026年1月改訂で、H.R.1関連で、AGI/課税所得に到達する控除の前提が入るため、受験時期に応じた「適用される税法」を意識してください。

出題分野4では、次のような問題が出題されます。

- 総所得

- パススルー事業体からの項目の報告

- 調整後総所得および課税所得を算出するための調整および控除

- 損失の制限

- 申告資格

- 税金および控除の計算

覚えておけば解ける問題は出題されず、TBS問題での応用的な出題もあるでしょう。

Form1040(米国個人所得税申告書)をベースにしつつ、どのように計算されるのか、各論点が理解できているかが問われます。

Form1040とSchedule(別表)はよく理解しておきましょう。

関連する証票を見て解答していくようなTBS問題も出題されます。

- Form1040(米国個人所得税申告書)に関し、報告された総所得の正確性・完全性のレビュー

- 報告された損失の正確性のレビュー

という高いスキルレベルが求められるタスクが含まれています。

Form1040(米国個人所得税申告書)に関しては、【REG基礎】個人所得税申告書(Form 1040)解説 USCPA受験生向けで理解を深めてみてくださいね。

また、【Form1040】米国個人所得税申告書聞き流しで確認してみてくださいね。

出題分野4にどのようなタスクがあるかは、【REG】Blueprints聞き流し Area Ⅳ Federal Taxation of Individuals を参考にしてください。

出題分野5:企業への連邦税の課税(税務申告を含む)(23~33%)

出題分野5は、事業体課税(C法人、S法人、パートナーシップ、LLC、非課税組織等の所得計算・基礎・税額控除)です。

出題分野5では、次のような問題が出題されます。

- 帳簿上の利益・損失と税務上の利益・損失との差異

- C Corporation:一般の株式会社(普通法人)

- S Corporation:小規模会社

- パートナーシップ

- 有限責任会社

- 非課税団体

覚えておけば解ける問題は出題されず、TBS問題での応用的な出題もあるでしょう。

「個人所得税との違い」「財務会計との違い」の理解がポイントとなります。

Pass Through(パススルー)の所得税、持分のBasisも理解しておきましょう。

「分析(Analysis):②」のレベルには

- Form1120(米国法人税申告書)

- Form1120S(米国小規模会社法人税申告書)

- Form1065(パートナーシップ所得申告書)

のレビューといったタスクが含まれます。

Form1120(米国法人所得税申告書)に関しては、【Form1120】米国法人所得税申告書聞き流しを活用して、理解を深めてくださいね。

Form1065パートナーシップ申告書に関しては、【Form 1065】米国パートナーシップ所得申告書(Partnership Income Return)聞き流しを活用してくださいね。

出題分野5にどのようなタスクがあるかは、【REG】Blueprints聞き流し Area Ⅴ Federal Taxation of Entities を参考にしてください。

詳しくは、USCPA試験のREGのBlueprintsを参照してくださいね。

(3)REGとTCPを同時並行で学習・受験しない

REGの次にTCPを学習・受験する方が多くなると思います。

順番としては、REG→TCPというのが効率的でしょう。

REGとTCPを同時に学習・受験することはおすすめしていません。

なぜなら、どのくらいのレベルで合格できるのかわからないため、学習が多すぎたり、反対に足りなかったりする可能性があるからです。

ですが、TCPは選択科目で、受験できる期間が限定的です。

よって、どうしてもREG→TCPの順番に受験できない場合もあるでしょう。

その場合は、REGの税法(アビタスならREG2)だけを勉強し、それからTCPの勉強をしてTCPを受験。

それから、REGのビジネス法(アビタスならREG1)も勉強して、それからREGを受験してくださいね。

特に、REGの税法でのBasisが理解できていないと、TCPでのBasisも理解が難しくなります(TCPもBasis祭りです)。

REGの勉強をせずTCPから勉強することはやめてくださいね。

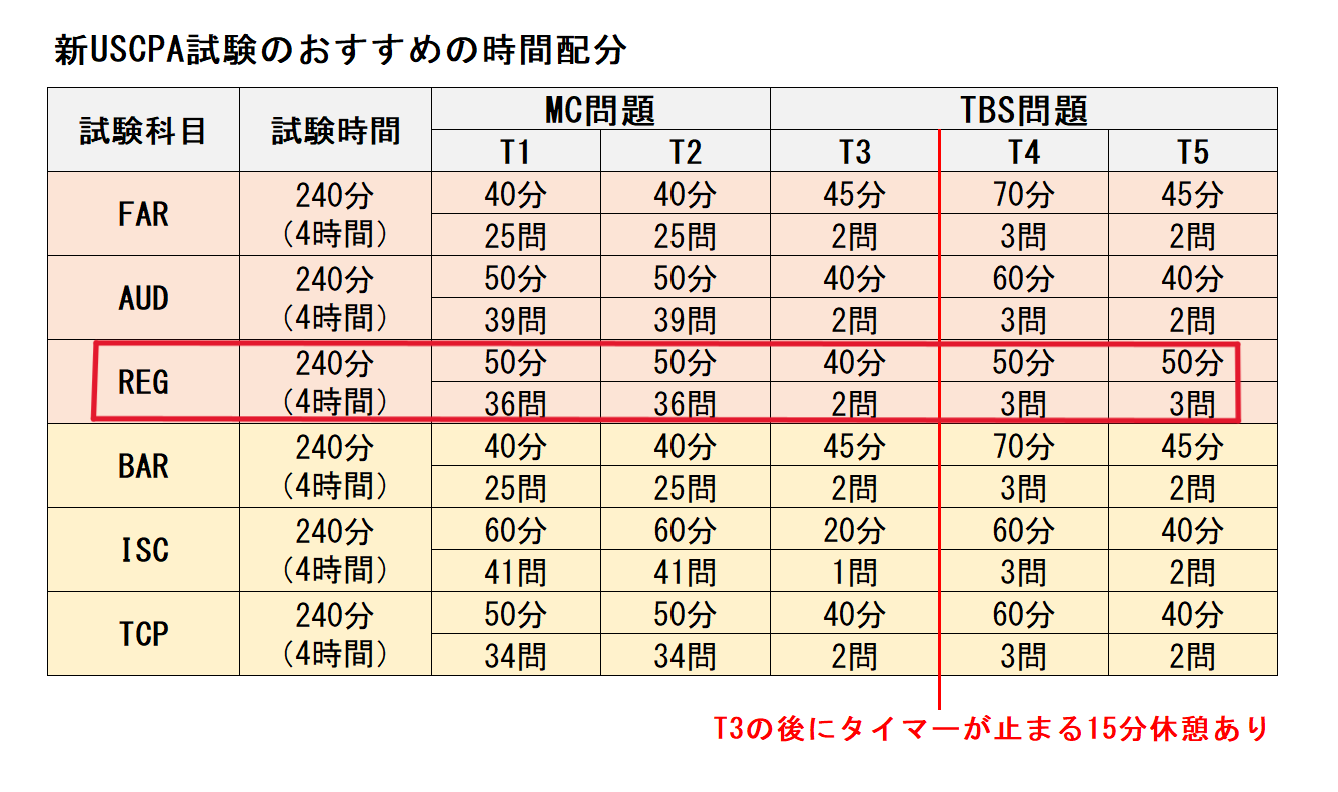

(4)REGはTBS問題に十分な時間を残す

REGは4時間のコンピューター・ベースの試験です。

5つのテストレットに分かれており、次のテストレットに進んでしまったら、前のテストレットには戻れません。

この限られた時間の中で、すべての問題を解き終えるためには、タイムマネジメントが重要です。

REGの試験でのおすすめの時間配分は、以下のようになります。

REGは、TBS問題の数が8問もあり、全ての科目の中で1番多いです。

よって、テストレット1と2のMC問題に時間をかけすぎず、テストレット3、4、5のTBS問題に十分な時間を残す必要があります。

特に、テストレット5で時間が足りなくなってしまう受験生が多いので、要注意。

REGのTBSは「実務のミニチュア」と考えるといいです。

Formのどこに何が入るか、Basisでどこが効くかを作業として回せるようにしておく感じ。

REGのおすすめの時間配分については、こちらを参考にしてください。

(5)MC問題の問題文の問いかけに慣れておく

「REGはTBS問題に十分な時間を残す」に関連してくるのですが、MC問題の問題文の問いかけに慣れておけば、MC問題がスラスラ解けるようになります。

MC問題の王道の攻略パターンは以下の通り。

- まず、問題文の最後から読む。何が問われているのか把握。

- それから、選択肢を見る。数字が並んでいれば計算する必要があるなどと問題パターンも把握。

MC問題を解くスピードを上げるため、問題文の問いかけに慣れるためのYouTube動画を作成しました!

AICPAリリース問題を参考に50文のREGのMC問題問いかけを集めました!

英語ネイティブ音声+和訳日本語音声で完全聞き流しできます。

スキマ時間に聞いてMC問題の問題英文に慣れておいてくださいね。

問われ方のクセに慣れると正答率が上がるかもしれません。

(6)暗記事項はまとめておく

REGは覚えておかなければならないことが多いです。

ボリュームがあるので、他の範囲をやっていて戻ってきたら忘れていたということも多いでしょう。

ですので、なかなか覚えられない暗記事項はまとめておくといいといいでしょう。

どのようにまとめたらいいのかわからない人はCheat Sheetを参考にしてください。

内容が合っているかの検証はしていませんのでご注意くださいね。

まとめノートは、スキマ時間にちょこちょこ見直して覚えるといいでしょう。

さらに、試験直前や受験日も見直しましょう。

「これだけやったので大丈夫」と思えるので、メンタル面でもプラスです。

(7)REGの問題集を追加でやる

REGについては、最初から洋書問題集を取り入れる必要はないと思います。

アビタス受講生であれば(他の学校は分からなくてごめんなさい)、洋書問題集は必要がなく、アビタスのテキスト・問題集・リリース問題をしっかりやればいいと思っています。

予備校の問題だけで点数が伸びない場合は、原因は大体こんな感じ。

- 基礎(用語・定義)が抜けている

- Formの流れが頭に入ってない

- Basisが文章として理解で止まっていて、TBSで動けない

不合格が続いてしまって、どうしても新しい問題を解きながら理解を深めたいという場合は、洋書問題集も検討していいでしょう。

USCPA試験の洋書問題集については、こちらが詳しいです。

3.REG受験体験記・感想、手応えと結果は?

REGを実際に受験したUSCPA受験生からの受験体験記や感想、そして手応えと結果を紹介します。

まだ新試験でREGを受験した人が少ないので、今後どんどん追記していきます。

(1)アビタス受講生:REG不合格

税法の勉強はしっかりやったが、ビジネス法の勉強は間に合わなかった。

勉強時間は3ヶ月で足りると思ったが、足りなかった(あと1ヶ月くらい必要だった)。

勉強が不十分なビジネス法が、思った以上に問われて、不合格になってしまった。

(2)アビタス受講生:2回目でREG合格

旧試験では不合格になってしまったが、新試験では合格。

新試験の方が範囲としては旧試験より狭くなったからか、ラクになった印象。

REGは基礎をちゃんとやれば合格できる。

(3)アビタス受講生:2回目でREG合格

1回目は基本的で重要な論点がいくつか抜けており不合格。

ほかの論点はきちんとできていたと思うので、基本的で重要な論点を落とすと不合格になるのだと思う。

2回目は手ごたえありで合格。

Formを意識し、申告書を実際に作成するつもりで、各項目がFormのどこに入るのか、それぞれの細かいルールを思い出しながら勉強した。

全体像をつかみ網羅的に重要な論点がカバーできたのが良かったと思う。

色々なREG受験生から聞いた話ではこんな感じが多いです。

- ビジネス法を間に合わせられず不合格→「広く浅く」でも落とすと致命傷

- Formを意識して「どこに入るか」ベースで学習して不合格から脱出

- 基本論点の抜けがあると不合格→「抜け」を潰すのが合格には最短

Q&A:REGに関するよくある質問

REGに関するよくある質問に回答していきます。

(1)REGのリリース問題はある?

USCPA試験のREGのリリース問題(AICPAのReleased Questions)は過去問で、受験生の間ではリリ問とよく呼ばれています。

REG対策として、どのリリース問題をやる?

- 2024年、2025年、2026年のREGの問題

- 旧USCPA試験でのREGでTCPに移らなかった内容の問題

旧USCPA試験のREGは、一部はTCPに移っています。

よって、TCPに移らなかった内容の問題をやることになります。

BECの内容は、新USCPA試験でのREGに配分されていません。

なので、BECの内容は気にする必要はありません。

アビタス受講生ならば、アビタスがリリース問題の分類をしてくれています。

また、リリース問題の分類表を用意してくれていますので、その表を見ながらREGに該当する問題を解くといいですね。

USCPA試験のリリース問題(Released Questions)は、新試験になったため、どの問題が新試験のどの科目になったか見分ける必要があります。

アビタスが2019年〜2023年の問題を分類してくれました!

受講生サイト→資料室→受験直前対策→AICPA Released Questions→■Released Questions Evo対応表 pic.twitter.com/DMG0AQWJso

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) January 18, 2024

多少、REGなのかTCPなのか分類が不明な問題があるかもしれません。

その場合は、TCPかもしれない問題も解いておけばいいと思います。

REGのリリース問題は、他の科目に比べ、税制改正などの影響で既に変わっている可能性があります。

ですので、そこまで昔に遡ったりせず、2019年以降の分をやればいいと思いますよ。

REGのリリース問題分析解説の記事も参考にしてください。

USCPAどこチャンネルのREGのリリース問題出題傾向解説も参考にしてください。

USCPA試験のAICPAリリース問題(Released Questions)は、こちらを参考にしてください。

また、USCPA試験のサンプル問題(Sample Tests)も併せてやっておくといいでしょう。

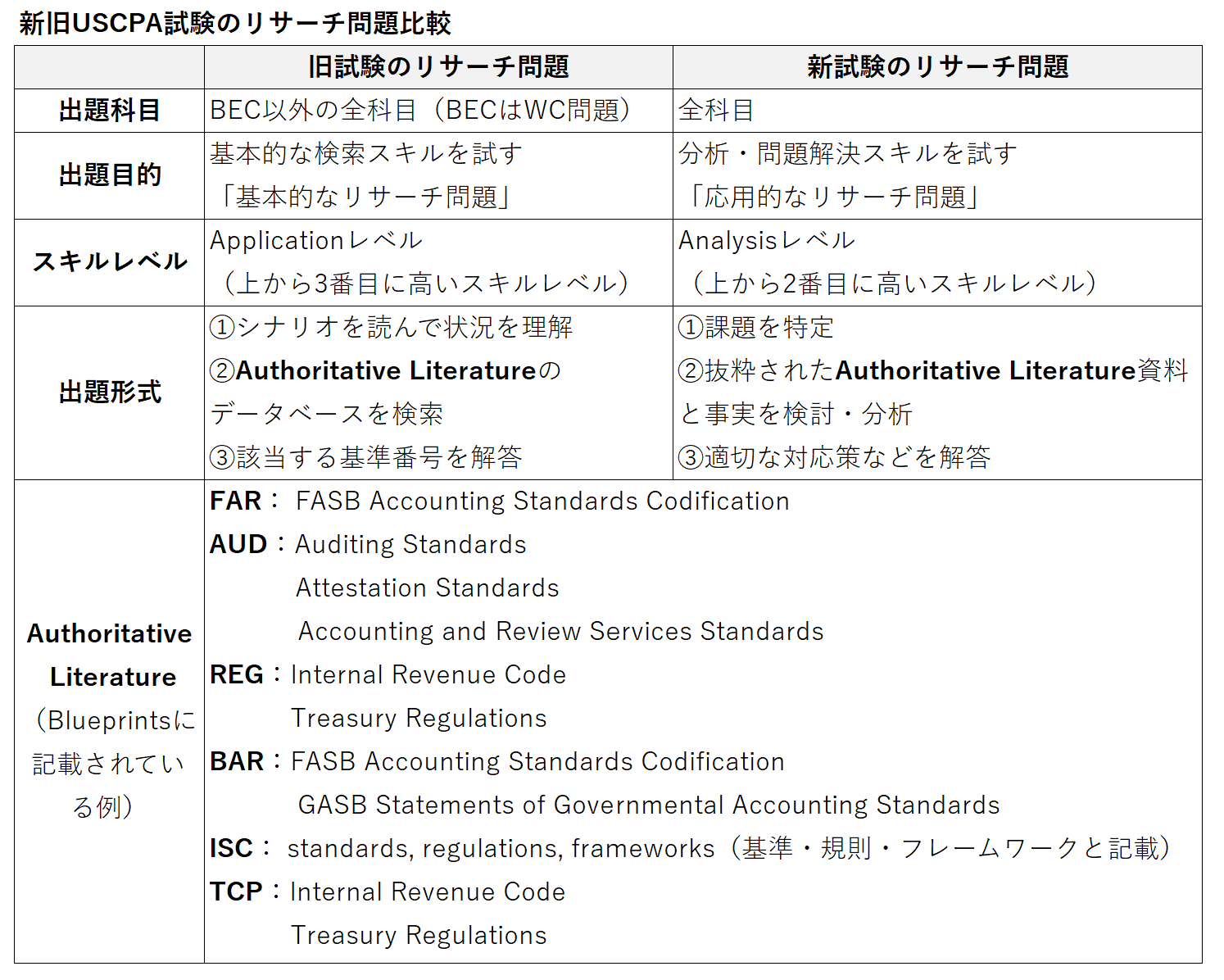

(2)REGでリサーチ問題は出題される?

新試験でもREGでリサーチ問題は出題されます。

とはいえ、新試験では本番で Authoritative Literature のデータベースが使えなくなっており、単純な検索スキルは試されません。

USCPA試験のリサーチ問題は、旧試験では「基本的なリサーチ問題」、新試験では「応用的なリサーチ問題」です。

新試験で抜粋され添付されるAuthoritative Literatureは、旧試験と大きな違いはないでしょう。

なので、旧試験と同じく、会計基準・監査基準・税法は理解しておいた方がいいと思います。 pic.twitter.com/nGtxf3PeBl

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 13, 2024

REGの場合は、Internal Revenue Code 資料が添付されると考えられるので、どんな構成なのか見ておくといいでしょうね。

USCPA試験のリサーチ問題については、こちらの記事を参考にしてください。

(3)ビジネス法はリリース問題だけやればOK?

本当に時間がない場合は、ビジネス法の出題割合は15%から25%と低いので、優先度を下げていいと思います。

ですが、リリース問題「だけ」は危険です。

ビジネス法は「広いけど浅い」。

浅いからこそ、落とすと取り返しがつかなくなります。

ビジネス法は、MC問題での出題がメイン。

出題割合が15%から25%であっても、MC問題での出題割合は30%から50%くらいとなります。

よって、本番のMC問題で、ビジネス法ばかり出て愕然とする受験生が現れます。

アビタス受講生の場合は、アビタスのMC問題くらいは解けるようにしておいた方がいいと思いますよ。

講義はスキップし、MC問題を解きながらテキストを確認するくらいでもいいでしょう。

テキストを読み込んだり、洋書問題集を取り入れたりする必要まではないと思います。

(4)REGはTACの教材を購入した方がいい?(アビタス受講生の場合)

アビタス受講生で、REGはTACの教材を購入した方がいいかという問い合わせが多いです。

TACの教材がなくても、もちろん合格できます。

ちなみに、どこはアビタスの教材しか使いませんでしたが、「Basis」以外は特に苦労せず、REGは80点台で合格しました(旧試験ですし、高得点というわけではありませんが)。

Basisは理解のための表を作成し、テキストを読み込み、REGの講師(櫻井先生)に理解できているか説明を聞いてもらいました(教室講義だったので)。

今なら、櫻井先生のBasisの特別講義を観ておくといいと思いますし、ChatGPTと壁打ちをして理解を深めてもいいかもしれません。

基本的には必要ないですが、論点のまとめ(「Basis」や租税主体別の横串など)が自分でできない場合、TACの教材の助けを借りてもいいでしょう。

(5)最新のTAX Form(税務申告書)はどこでダウンロードできる?

最新のTAX Form(税務申告書)は、以下のIRS(日本の国税庁のようなもの)サイトにてダウンロードしてください。

TAX Form(税務申告書)のSchedule(別表)のつながりを理解しておく必要があります。

Form1040、Form1065、Form1120をダウンロードし、作成演習をしてくださいね。

TAX Formについては、前述のように、USCPAどこチャンネルで聞き流しを用意しているので、活用してください。

(6)REGの英単語はどう覚える?

英単語は基本的に問題を解いていけば覚えます。

ですが、聞き流しでREGの頻出英単語を覚えてもらうというのもいいと考えています。

ということでUSCPAどこチャンネルで「REG 頻出英単語 聞き流し120語」というYouTube動画を作成。

ぜひ、移動中などスキマ時間に聞いて、REGの頻出英単語を覚えてしまってくださいね。

(7)TCPはREGより難しい?

TCPはREGが前提となっており、REGの延長線上にあります。

TCPはREGより専門的であることは確かです。

ですが、TCPはREGより難しいかというと、そうは言いきれません。

難易度は、トピックに対する慣れや準備の程度によって異なるからです。

とはいえ、TCPはREGが前提ですので、REGを学習した後に準備を始めるのがおすすめです。

REGとTCPを並行して学習するのではなく、REGで合格レベルの感触を得てから、TCPの学習を始めるのが安全でしょう。

(8)AICPAリリース問題Content AreaとアビタステキストChapterの対応は?

AICPAリリース問題のContent AreaとアビタスのテキストのChapterの対応表は、アビタスの受講生サイトに掲載されています。

ですが、見つからなくて質問をしていただくことが多いため、こちらにも記載しておきます。

I. Ethics, Professional Responsibilities and Federal Tax Procedures

- Chap. 10(REG1)

- Chap. 1

- Chap. 12(REG2)

II. Business Law

- Chap. 1~9(REG1)

III. Federal Taxation of Property Transactions

- Chap. 6(REG2)

IV. Federal Taxation of Individuals

- Chap. 1~5(REG2)

V. Federal Taxation of Entities

- Chap. 1

- Chap. 7~11(REG2)

(9)Federal Securities Acts(連邦証券法)は試験範囲?

「Federal Securities Acts(連邦証券法)」は、2021年7月以降、REGの試験範囲ではありません。

それにも関わらず、アビタス受講生からよく問い合わせがあるのですが、それはREG1のテキストと問題集に掲載があるからでしょう。

1933年証券法・1934年証券法は、単位認定試験のビジネス科目 REG1(REG1-B)の出題範囲なので、引き続き掲載されています。

単位認定試験の学習では必要となりますが、本番の試験の学習では必要ありません。

(10)旧REGのどの部分がTCPに移ったの?(旧受験生用)

旧USCPA試験のREGのどの部分がTCPに移ったのかというと、以下のようになります。

新USCPA試験のTCPに再配分される旧USCPA試験制度でのREGの内容

- 総所得の概念など

- インセンティブ・ストック・オプション(ISO)の行使

- 低金利融資の利息の計上

- 米国外で雇用されている間に得た報酬

REG(必須科目)では、個人の総収入の概念が出題されます。

たとえば、賃金、利息、配当金、パートナーシップから受け取った保証金、適格退職年金制度からの所得などです。

TCP(選択科目)では、総所得の概念が出題されます。

たとえば、インセンティブ・ストック・オプション(ISO)の行使や米国外での雇用で得た報酬などです。

(11)BECのどの部分がREGに移ったの?(旧受験生用)

旧USCPA試験のBECのどの部分がREGに移ったのかというと、移った部分はありません。

REGとTCPは、BECからの配分はありません!!!

(12)REGの新出事項ってどれ?(旧受験生用)

REGは新出事項がありません。

アビタス教材について、現行のUSCPA試験と新USCPA試験では、このような関係になっています。

ご質問をいただいたので共有しますね😊 pic.twitter.com/448Euoua7m— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) January 16, 2023

アビタス受講生なら、アビタス教材の相関図が分かりやすいですね。

以上、「REG(税法と商法)のUSCPA試験対策を徹底解説!」でした。

結局REGは、重箱の隅より「型」が勝つ科目。

BasisとFormの流れを固めて、TBS問題で崩れなければちゃんと受かるよ。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

新USCPA試験に対応した改訂版が出ています!

(2026/07/04 09:34:56時点 Amazon調べ-詳細)

USCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。