【2026年】BAR(ビジネス分析と報告)のBlueprint(ブループリント)徹底解説!

2026年1月から発効する新しいブループリント(Blueprint)が公開されたんだよ。

全体として大幅な変更ではないけれど、受験生に正確な情報を提供するために、いくつかの重要な更新点があるのね。

特にBARでは、学習の焦点を少し調整する必要がある部分があるから、この記事でしっかり解説していくよ。

USCPA(米国公認会計士)は、受験資格を得るためにもUSCPA予備校のサポートが必要となります。

おすすめのUSCPA予備校はアビタスです!

日本のUSCPA合格者の約90%がアビタスで学習したんですよ(もちろん、どこもです)。

\無料・すぐに読める・オンライン参加可能/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを記載しています。

(2026/07/09 09:35:31時点 Amazon調べ-詳細)

- 【2026年】BARのブループリント(Blueprint)解説!

- 1.BARという試験科目について

- 2.BARの出題分野と配点割合

- 3.BARの必要なスキルレベルと配点割合

- 4.BARの出題分野の詳細

- 5.BARの主要用語集

- (1)BARのBlueprint全般に関する用語

- BAR (Business Analysis and Reporting)

- nlCPA (newly licensed CPA)

- FASB (Financial Accounting Standards Board)

- GASB (Governmental Accounting Standards Board)

- SEC (U.S. Securities and Exchange Commission)

- U.S. GAAP (United States Generally Accepted Accounting Principles)

- Bloom’s Taxonomy (Revised)

- Financial Statement Analysis

- Non-GAAP Measures

- Balanced Scorecard

- Managerial and Cost Accounting

- Variance Analysis

- Budgeting, Forecasting, and Projection

- Capital Structure

- Financial Valuation Decision Models

- COSO ERM Framework

- Indefinite-Lived Intangible Assets

- Internally Developed Software

- Revenue Recognition (Five-Step Model)

- Stock Compensation (Share-Based Payments)

- Business Combinations

- Consolidated Financial Statements

- Variable Interest Entity (VIE)

- Functional Currency

- Derivatives and Hedge Accounting

- Leases

- Public Company Reporting Topics

- XBRL (eXtensible Business Reporting Language)

- Employee Benefit Plans

- Government-Wide Financial Statements

- Governmental Funds

- Proprietary Funds

- Fiduciary Funds

- Annual Comprehensive Financial Report (ACFR)

- Management’s Discussion and Analysis (MD&A)

- Budgetary Comparison Reporting

- Component Units

- Modified Accrual Basis of Accounting

- Accrual Basis of Accounting

- Net Position

- Fund Balances

- Capital Assets and Infrastructure Assets

- Long-Term Liabilities

- Interfund Activity

- Nonexchange Revenue

- (2)BARのBlueprintのタスクに関する用語

- 吸収原価計算 (Absorption Costing)

- 活動基準原価計算 (Activity-Based Costing – ABC)

- 調整済み純利益 (Adjusted Net Income)

- 分析 (Analysis)

- 適用 (Application)

- バランス・スコアカード (Balanced Scorecard)

- バーゲン購入益 (Bargain Purchase Gain)

- ブレーキイーブン分析 (Breakeven Analysis)

- 予算編成 (Budgeting)

- 事業結合 (Business Combinations)

- 資本構造 (Capital Structure)

- キャッシュフローヘッジ (Cash Flow Hedge)

- COSO ERM フレームワーク (COSO ERM Framework)

- 連結財務諸表 (Consolidated Financial Statements)

- 支配持分 (Controlling Interest)

- 原価便益分析 (Cost Benefit Analysis)

- 原価計算方法 (Costing Methods)

- 核心収益 (Core Earnings)

- デリバティブ (Derivatives)

- 定義済給付型年金制度 (Defined Benefit Pension Plan)

- 定義済拠出型年金制度 (Defined Contribution Pension Plan)

- 記述 (Describe)

- 決定 (Determine)

- 経済的付加価値 (Economic Value Added – EVA)

- EBITDA

- 弾力性 (Elasticity)

- 従業員給付制度の財務諸表 (Financial Statements of Employee Benefit Plans)

- 評価 (Evaluation)

- 公正価値 (Fair Value)

- 財務諸表分析 (Financial Statement Analysis)

- 変動原価計算 (Variable Costing)

- 予測 (Forecasting)

- 自由キャッシュフロー (Free Cash Flow)

- 機能通貨 (Functional Currency)

- 政府基金 (Governmental Funds)

- 政府全体財務諸表 (Government-wide Financial Statements)

- のれん (Goodwill)

- ヘッジ会計 (Hedge Accounting)

- インフレ (Inflation)

- 内部収益率 (Internal Rate of Return – IRR)

- 解釈 (Interpret)

- 在庫原価計算 (Inventory Costing)

- 投資代替案 (Investment Alternatives)

- 貸借対照表リース (Leases)

- 流動性 (Liquidity)

- マネジメントの討議と分析 (Management’s Discussion and Analysis – MD&A)

- マネジメント会計 (Managerial Accounting)

- 市場影響 (Market Influences)

- 混合費用 (Mixed Costs)

- 修正発生主義会計 (Modified Accrual Basis of Accounting)

- 非GAAP指標 (Non-GAAP Measures)

- 非財務指標 (Non-Financial Measures)

- 非支配持分 (Noncontrolling Interest)

- 非交換取引 (Nonexchange Revenue Transactions)

- 正味現在価値 (Net-Present Value – NPV)

- 正味資産 (Net Position)

- 機会費用 (Opportunity Cost)

- 支払能力 (Solvency)

- 費用 (Expenditures)

- 費用 (Expenses)

- 回収期間 (Payback Period)

- 予測分析 (Predictive Analytics)

- 工程原価計算 (Process Costing)

- 生産性 (Productivity)

- 収益性 (Profitability)

- 予測 (Projection)

- 自己資本比率 (Ratio Analysis)

- 想起 (Recall)

- 研究開発費 (Research and Development Costs)

- 収益認識 (Revenue Recognition)

- リスク管理 (Risk Management)

- 報告可能セグメント (Reportable Segments)

- S-K 規則 (Regulation S-K)

- S-X 規則 (Regulation S-X)

- 販売とリースバック取引 (Sale and Leaseback Transactions)

- 感度分析 (Sensitivity Analysis)

- 短期株式報酬 (Share-Based Payments / Stock Compensation)

- SWOT分析 (SWOT Analysis)

- 変動費 (Variable Costs)

- 変動原価計算 (Variable Costing)

- 差異分析 (Variance Analysis)

- 可変金利エンティティ (Variable Interest Entity – VIE)

- ワット・イフ・シナリオ (What-If Scenarios)

- 運転資本管理 (Working Capital Management)

- XBRL (eXtensible Business Reporting Language)

- (1)BARのBlueprint全般に関する用語

- 6.BARの理解度チェック!

- (1)BARのBlueprint全般に関する質問

- ➀BARで評価される3つの主要なコンテンツエリアは何ですか?それぞれの配分比率を述べてください。

- ➁BARで最も比重の高いスキルレベルは何ですか?このスキルレベルのタスクの例を2つ挙げてください。

- ③エリアI「ビジネス分析」において、非財務および非GAAP業績指標を評価するために用いられるアプローチの1つは何ですか?このアプローチの目的を簡単に説明してください。

- ➃COSO ERMフレームワークは、BARのどのコンテンツエリアで評価されますか?このフレームワークが特に焦点を当てているリスクの種類を1つ挙げてください。

- ⑤エリアII「技術的な会計と報告」において、収益認識はどのようなモデルに基づいて評価されますか?その主要な目的は何ですか?

- ⑥自社開発ソフトウェアに関して、BARではどのような計算スキルが求められますか?2つの主要な計算項目を挙げてください。

- ⑦エリアIII「州および地方政府」の財務諸表の注記で開示が求められる重要な項目を2つ挙げてください。

- ⑧政府全体財務諸表における調整要件とは何ですか?どのような財務諸表を調整する必要があるか述べてください。

- ⑨BARで「分析」スキルが最も集中しているコンテンツエリアはどこですか?このスキルを必要とするタスクの例を1つ挙げてください。

- ⑩BARの一般的な前提として、特に断りがない限り、どのような種類の事業体が対象となりますか?また、会計基準は何を適用しますか?

- (2)BARのBlueprintのタスクに関する質問

- ➀財務諸表分析において、収益性、流動性、支払能力、パフォーマンスといった比率を解釈することの重要性は何ですか?

- ➁非財務指標および非GAAP指標を使用する目的は何ですか?例をいくつか挙げてください。

- ③吸収原価計算と変動原価計算の主な違いを説明してください。

- ➃予算編成において、構造化データと非構造化データを意思決定に役立つように変換する方法について説明してください。

- ⑤COSO ERMフレームワークの主な目的は何ですか?ESG関連のリスク特定にどのように適用できますか?

- ⑥無形固定資産(のれんを含む)の減損の兆候をいくつか挙げてください。

- ⑦内部利用または販売用に開発されたソフトウェアを資本化するための基準は何ですか?

- ⑧収益認識の5ステップモデルとは何ですか?その主な目的は何ですか?

- ⑨プロジェクトA(NPV:15,000)とプロジェクトB(NPV:12,000)という相互に排他的な投資代替案がある場合、どちらを選択すべきですか?その理由も簡潔に説明してください。

- ⑩州および地方政府の政府全体の財務諸表において、政府活動における政府基金の財務諸表を変換する際に、どのような主な調整が必要ですか?

- (1)BARのBlueprint全般に関する質問

【2026年】BARのブループリント(Blueprint)解説!

2026年1月からのBARのBlueprint(ブループリント)について解説します。

そもそも、USCPA試験のBlueprints(ブループリント)って何?という場合、こちらを参考にしてください。

2026年1月に有効のBlueprintsの変更点については、こちらの記事を参考にしてください。

音声で確認したい場合は、USCPAどこチャンネルの【2026年】USCPA試験はどうなる?変更点と注意点を科目別に解説を観てくださいね。

BARの試験対策は、こちらを参考にしてください。

1.BARという試験科目について

Blueprintsには、BAR(Business Analysis and Reporting)という試験科目について、説明が書かれています。

USCPA試験のBARは、以下のような知識やスキルを評価します。

USCPA試験のBARが問う知識やスキル

- 財務諸表や財務情報の分析

- 営利企業に適用される、技術的な会計と報告要件

- 州政府や地方公共団体に適用される、財務会計と報告要件

過去の実績と予算や予測との比較、取引・イベント・市場の状況が財務や非財務的パフォーマンス指標に与える影響の算出、投資案の比較などに関する知識やスキルが問われます。

また、米国財務会計基準審議会(FASB)や米国証券取引委員会(SEC)のもとで営利企業に適用される、技術的な会計や報告要件に関する知識やスキルが問われます。

さらに、州政府や地方公共団体に適用される、政府会計基準審議会(GASB)のもとでの財務会計や報告要件に関する知識やスキルが問われます。

USCPA試験のBARは、以下のようなことも評価します。

USCPA試験のBARが評価すること

- データやテクノロジーの概念

- 応用的なリサーチ

意思決定に有益なデータに変換する方法を決定したり、

財務諸表分析に必要なデータ形式や情報源を特定したり、

企業の業績を説明するためのデータ分析技術から生み出されたものを利用したり

といったことが評価されます。

また、

問題を特定したり、

事実を分析したり、

適切な対応をしたり

といった色々なタスクのため、

資料(「FASB Accounting Standards Codification」や「GASB Statements of Governmental Accounting Standards」など)の抜粋を確認・利用することをメインとした応用的なリサーチが評価されます。

詳しくは、【BAR受験戦略】これからBARの学習を始める人向けを参考にしてくださいね。

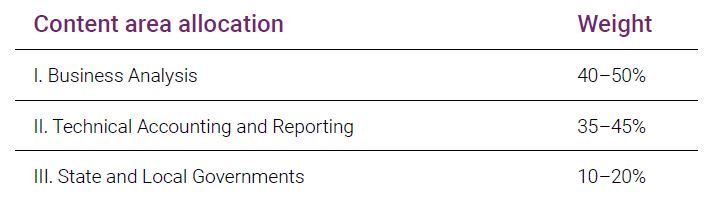

2.BARの出題分野と配点割合

Blueprintsには、BARの出題分野と配点割合が書かれています。

どの分野から、どのくらい出題されるのか、全体像を知っておくことは大事でしょう。

2026年1月からのBARのBlueprintでは、出題分野と配点割合に変更はありません。

出題分野は、以下の3つです。

BARの出題分野と配点割合(和訳)

- ビジネス分析:40–50%

- 技術的な会計と報告:35–45%

- 州政府と地方政府:10–20%

詳しくは、【BAR合格戦略】すでにBARの学習を始めてる人向けを参考にしてくださいね。

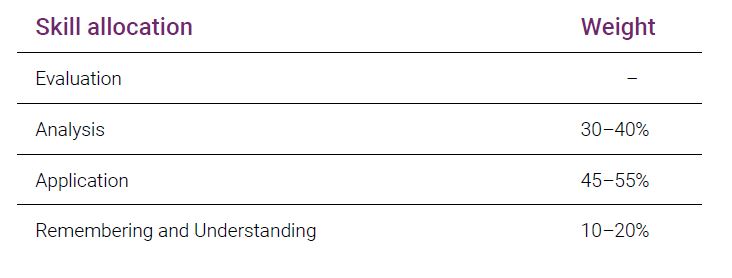

3.BARの必要なスキルレベルと配点割合

Blueprintsには、BARの必要なスキルの度合いと配点割合が書かれています。

2026年1月からのBARのBlueprintでは、スキルレベルの配点割合にも変更はありません。

BARの必要なスキルレベルと配点割合が書かれています。

BARの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:30–40%

- 応用:45–55%

- 記憶と理解:10–20%

「Evaluation(評価)」のレベルの出題はありません。

「Analysis(分析)」のレベルの出題は、出題分野のⅠとⅡで出題されますが、特にⅠで多く出題されます。

USCPAが合理的に実行することが期待される業務(たとえば、口座残高の調整や契約の解釈など)で必要となる知識とスキルの両方を示す必要があります。

「Application(応用)」のレベルの出題は、3つの出題分野全てであります。

ある取引がビジネスに与える影響の計算と判断、仕訳の作成、財務諸表の作成などのタスクがあり、会計やビジネスの概念を用いて、企業のパフォーマンスを測定し、財務諸表上の金額を測定・認識していることを示す必要があります。

「記憶と理解(Remembering and Understanding)」のレベルの出題は、3つの出題分野全てでありますが、特に出題分野ⅡとⅢで多く出題されます。

基準を確認し、概念を思い出すなどのタスクがあり、会計の概念・フレームワーク・基準の理解度を示す必要があります。

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

スキルレベルについて、他の科目と比較してみます。

BARは、FARに近い配点割合です。

「記憶と理解(Remembering and Understanding)」が10%から20%と少ないので、覚えておけば解ける問題は少なめの科目と言えるでしょう。

一方、「応用(Application)」のレベルの出題が45%から55%であり、さらに「分析(Analysis)」も30%から40%ですので、他の科目より高いスキルが求められる科目と言えるでしょう。

BARは2026年になっても高いスキルレベルを要求する科目であることに変わりはないです。

引き続き「応用(Application)」と「分析(Analysis)」の対策が重要となります。

4.BARの出題分野の詳細

BARの出題分野の詳細について見ていきましょう。

2026年1月から変更となるのは出題分野1の「ビジネス分析」です。

この変更が学習の方向性に影響を与える可能性がありますので、しっかり押さえてくださいね。

前述のように、出題分野は以下の3つに分かれています。

BARの出題分野

- ビジネス分析:40–50%

- 技術的な会計と報告:35–45%

- 州政府と地方政府:10–20%

スキルレベルについては、分かりやすくするため、①から④で以下のように記載しました。

スキルレベルについて

- 評価(Evaluation):①

- 分析(Analysis):②

- 応用(Application):③

- 記憶と理解(Remembering and Understanding):④

一番上が高いスキルが必要で、下に行くにつれ、必要なスキルレベルが低下します。

(1)出題分野1「ビジネス分析」40–50%の詳細

出題分野1「ビジネス分析」について、出題内容とスキルレベルは以下の通りです。

出題分野1の「ビジネス分析」の出題内容とスキルレベル

- データの活用を含む、当期または過去の分析(Current period/historical analysis, including the use of data):②と③と④

- データの活用を含む、将来の見通し分析(Prospective analysis, including the use of data):②と③と④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

「評価(Evaluation):①」はありませんが「分析(Analysis):②」レベルが多く求められ、TBS問題で問われることが多いでしょう。

➀データの活用を含む、当期または過去の分析

このセクションでは、過去や現在の業績を多角的に分析するスキルが求められます。

- 財務諸表の構成要素、分析に必要なデータ形式や出所の特定

- 予算・前期比較による差異分析

- 収益性・流動性・安全性といった比率分析(ratio analysis)

- データ分析結果(レポート・グラフ等)からのトレンド・パターン把握

- 取引が財務諸表や注記に与える影響の評価

- EBITDAやフリーキャッシュフローなどの非GAAP指標の読み解き

- 顧客維持率・従業員離職率など非財務指標による経営分析

✅ まとめポイント

✓財務と非財務、GAAPと非GAAPの両面から業績評価する力が問われます

✓数字の分析だけでなく、「なぜそうなったか」まで説明できるかが重要です

✓実務的な意思決定スキルに直結するテーマなので、重点的に学習しましょう

➁データの活用を含む、将来の見通し分析

このセクションは、予測・計画・将来戦略の立案と評価がテーマです。

- データ整形(前処理・クレンジング)による分析準備

- サポート可能な仮定に基づく予算作成

- 売上・費用・利益などの将来予測と財務モデル構築

- 感度分析・What-if分析・損益分岐点分析などを用いた意思決定支援

- 予測結果の妥当性を比率分析や指標との相関で評価

- 資本コストの計算、資本構成の変化が企業財務に与える影響の把握

- 買う・借りる・作るなどの投資代替案の財務分析(NPV・IRRなど)

- COSO ERMの活用によるリスク管理とESGリスク対応

✅ まとめポイント

✓意思決定に使える数字をどう作り、どう読むか」が問われる分野です

✓予算編成から投資判断、リスク評価まで、幅広くマネジメント的視点が必要

✓「定量分析×実務活用」のスキルを強化しておくことが試験対策のカギ!

2026年の変更点は、「投資代替案(Investment alternatives)」というトピックのタスクです。

具体的な変更点は以下の3つ。

- 【削除されたタスク】公正価値測定: 公正価値を測定するために特定の仮定やアプローチ(コスト、インカム、マーケット)を使用するというタスクが削除

- 【追加されたタスク】現在価値の計算: 「将来キャッシュ・フローの現在価値または潜在的投資の正味現在価値(NPV)を計算する」というタスクが新たに追加

- 【修正・明確化されたタスク】投資評価: 「資産(asset)」の評価から「投資(investment)」の評価へと文言が修正され、評価方法の具体例として「(例:ブラック・ショールズ・オプション価格設定モデルの使用)」という記述が追加

つまり、公正価値の細かいルールよりも、NPVの計算が直接問われるようになったということ。

この改訂は、BAR試験のビジネス分析分野において、FASB基準(ASC Topic 820)に基づく公正価値測定の詳細なルール適用から、より伝統的なファイナンス理論に基づく投資評価モデル(NPV法など)へと焦点が移ったことを示唆しています。

よって、BAR受験生は、実践的なNPVの計算演習に時間をかけるのが、効果的な試験対策になります。

(2)出題分野2「技術的な会計と報告」35–45%の詳細

出題分野2「技術的な会計と報告」について、出題内容とスキルレベルは以下の通りです。

出題分野2「技術的な会計と報告」の出題内容とスキルレベル

- のれんを含む非償却無形資産(Indefinite-lived intangible assets, including goodwill):③と④

- 自社開発ソフトウェア(Internally developed software):③と④

- 収益認識(Revenue recognition):②

- 株式報酬(Stock compensation -share-based payments):③と④

- 研究開発費(Research and development costs):③と④

- 企業結合(Business combinations):③と④

- 連結財務諸表(Consolidated financial statements):③と④

- デリバティブとヘッジ会計(Derivatives and hedge accounting):③と④

- リース(Leases):②と③と④

- 上記企業の報告トピック(Public company reporting topics):④

- 年金制度の財務諸表(Financial statements of employee benefit plans):③と④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

ほとんどが、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」のレベルで高いスキルは要求されていません。

ただし、収益認識(Revenue recognition)とリース(Leases)の2つは「分析(Analysis):②」のレベルの高いスキルが要求されますので、留意しましょう。

➀のれんを含む非償却無形資産

「のれん(Goodwill)」や償却されない無形資産(例:商標権、ブランド力)は、定期的に減損の兆候があるかどうかを評価しなければなりません。

このトピックでは、減損の兆候(impairment indicators)を思い出し、それに基づく帳簿価額の再測定方法、減損損失の算出方法、仕訳処理までを確認します。

✅まとめ

- のれんや非償却無形資産は「減損ありき」で評価される。

- 初期計上・後続測定・減損の流れを理解し、仕訳もできるようにしましょう。

➁自社開発ソフトウェア

自社で開発するソフトウェアは、用途によって会計処理が異なります。

内部利用目的(Internal Use)なのか、販売目的(To Be Sold)なのかで資産計上の可否が決まり、それに伴う償却処理も変わります。

このトピックでは、各要件や計算方法、償却費用の会計処理を確認します。

✅まとめ

- ソフトウェアの目的によって資産計上の扱いが変化。

- 会計上の資産要件と償却計算をセットで学習しましょう。

③収益認識

収益認識基準(ASC 606)は「5ステップモデル」に従って収益の計上時期と金額を決定します。

契約書などの資料を基に、正確に収益を認識する力が問われます。

また、データ分析を活用して誤りや異常値(例:想定外の契約要素など)を特定・調整するスキルも重要です。

✅まとめ

- 5ステップモデルの理解と、適用力がポイント。

- 実務でも使えるデータ分析スキルも合わせて習得しましょう。

➃株式報酬

株式を報酬として付与する取引では、「資本区分」と「負債区分」の違いが大きなポイントです。

付与日、権利確定条件、評価モデルなどを理解し、公正価値(Fair Value)に基づいた仕訳を正しく作成する力が求められます。

✅まとめ

- 資本か負債か、分類と会計処理の違いを理解。

- 公正価値の仕訳作成までできるように練習しましょう。

⑤研究開発費

研究開発費(R&D費用)は、基本的にUSGAAPでは費用として即時に損益処理されます。

ただし、一部条件を満たすと資産計上が認められる場合もあります。

費用とするのか、資産とするのかの判断基準を学び、計上額の算出も練習しましょう。

✅まとめ

- R&Dは原則費用処理、例外も知っておく。

- 計上基準と計算の流れに慣れることが重要。

⑥企業結合

企業買収の会計では、のれんやバーゲン購入益の認識が必要です。

事業取得と資産取得の区別、条件付対価の扱い、測定期間の調整など複数の論点が存在します。

仕訳も複雑なため、しっかり押さえておきましょう。

✅まとめ

- 取得内容を正しく分類し、のれんやバーゲン益を理解。

- 非支配持分の仕訳作成も練習しておきましょう。

⑦連結財務諸表

子会社や関連会社の取り込み(連結)の際には、支配関係の判定や、VIE(変動持分事業体)などの理解が必要です。

また、外貨換算の方法(機能通貨→報告通貨など)や、包括利益計算書での表示も問われます。

✅まとめ

- 基本用語(支配・非支配・VIE)を整理しておきましょう。

- 外貨換算と包括利益表示の関係も理解しましょう。

⑧デリバティブとヘッジ会計

スワップ、オプション、フォワードといったデリバティブ(金融派生商品)の会計では、ヘッジ会計が適用されるかどうかが鍵です。

公正価値ヘッジやキャッシュフローヘッジの処理、損益の財務諸表上の表示にも注意が必要です。

✅まとめ

- ヘッジの適用条件と種類(公正価値 or キャッシュフロー)を押さえる。

- 仕訳と表示方法の対応を確認しておきましょう。

⑨リース

貸手・借手の会計処理に加え、特殊な「セール・アンド・リースバック取引」も出題されます。

どちらの立場の仕訳か、どのような分類(ファイナンスリース/オペレーティングリース)かを判断し、正確に会計処理できるようになりましょう。

✅まとめ

- 借手と貸手で処理が異なるので注意。

- リース取引の全体像と仕訳に慣れておきましょう。

⑩上場企業の報告トピック

米国上場企業の報告要件には、Regulation S-X、S-K、XBRLがあり、それぞれに異なる開示ルールがあります。

報告セグメントの判断基準や、注記の内容も試験で頻出です。

✅まとめ

- S-X、S-K、XBRLの役割と違いを覚えましょう。

- セグメント開示は「判断→表示」の流れを意識。

⑪年金制度の財務諸表

確定給付型(DB)と確定拠出型(DC)年金制度における財務諸表の種類や注記要件、純資産の変動表・計算書の作成方法を確認します。

フォーマットと必要項目を正確に覚えることが重要です。

✅まとめ

- DBとDCで開示が異なる点に注目。

- 2種類の計算書の構成をしっかり暗記しましょう。

(3)出題分野3「州政府と地方政府」10–20%の詳細

出題分野3「州政府と地方政府」について、出題内容とスキルレベルは以下の通りです。

出題分野3「州政府と地方政府」の出題内容とスキルレベル

- 年次包括財務報告書の財務セクションのフォーマットと内容(Format and content of the financial section of the annual comprehensive financial report):③と④

- 政府全体の財務諸表の導出と調整要件(Deriving government-wide financial statements and reconciliation requirements):③

- 代表的な項目と特定のタイプの取引や事象:公企業の財務諸表における測定、評価、計算および表示(Typical items and specific types of transactions and events: measurement, valuation, calculation and presentation in governmental entity financial statements):③と④

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」のレベルで、高いスキルは要求されていません。

MC問題での出題がメインだと考えられます。

➀年次包括財務報告書の財務セクションのフォーマットと内容

政府会計の世界では、「ファンド」という単位で財務活動を管理します。

このセクションで、政府系ファンドの種類や、修正発生主義に基づく財務諸表の構造を理解し、歳出や予算仕訳などの基本処理を確実に身につけることが大切です。

- 修正発生主義・現在の財源測定焦点に基づく処理

- 政府ファンドの種類(一般・特別・資本事業・債務償還・永久ファンド)

- 財務諸表:貸借対照表、歳入歳出ファンド残高変動計算書

- 予算仕訳やエンカンブランス(予算留保)の処理

🎯 ポイント

- MC問題中心

- 基礎知識、構造の理解が問われる

- ファンドは目的ごとに分かれている

- 修正発生主義で「利用可能な財源」がキーワード

- 財務諸表は2種類:B/Sと歳入歳出計算書

- 予算仕訳エンカンブランスも押さえるべき!

➁政府全体の財務諸表の導出と調整要件

政府全体財務諸表は、ファンドを合算し、企業のような視点で財政状況を表示します。

このセクションでは、営利事業ファンドや受託ファンドの処理を含め、政府全体の視点で正味ポジションや活動の流れを理解しましょう。

- 政府全体(Government-wide)では発生主義&経済的資源測定焦点

- 財務諸表:正味ポジション計算書、活動計算書

- 営利事業ファンド(Enterprise・Internal Service)ではキャッシュフロー計算書も作成

- 受託ファンド(Fiduciary funds)は他者の資産を管理

- 構成単位(Component Unit)の分類と表示方法(混合/個別)

③代表的な項目と特定のタイプの取引や事象:公企業の財務諸表における測定、評価、計算および表示

このセクションでは、価償却や債務、年金・OPEBなど長期的視点での会計処理を学びます。

また、政府ファンドから政府全体への変換や、調整仕訳・ファンド間取引の消去といった複数のステートメントをつなぐ力が問われます。

- 土地・建物・リースなどの資本資産の会計処理と減価償却

- 一般長期負債・債券発行・プレミアム/ディスカウントの仕訳

- 純年金負債(Net Pension Liability)、純OPEB負債の認識・測定

- 政府ファンド財務諸表から政府全体財務諸表への変換ワークシート作成

- ファンド間取引・残高の消去仕訳も出題される

🎯 ポイント

- TBS中心

- 実務的な仕訳処理と調整が問われる

- 減価償却・償却、債券発行など仕訳処理を理解する

- 純年金負債・純OPEB負債は評価方法も大事

- ファンド財務諸表→政府全体財務諸表の変換ワークシートが出る

- ファンド間取引や内部転送の消去はTBSでも頻出!

特に重要なタスクは、【BAR確認必須】合格必須タスクを参考にしてくださいね。

5.BARの主要用語集

BARのBlueprintに出てくる主要な用語を紹介します。

2026年1月からのBlueprintの変更のために、知っておくべき用語は変更となりません。

ですが、「正味現在価値 (Net-Present Value – NPV)」や「内部収益率 (Internal Rate of Return – IRR)」といった投資評価関連の用語の重要性が増したでしょう。

元々用語集には含んでいましたが、特に以下の用語の理解をさらに深めておくことが大切でしょうね。

- 内部収益率 (Internal Rate of Return – IRR):投資の正味現在価値をゼロにする割引率で、投資プロジェクトの収益性を評価するために使用される。

- 投資代替案 (Investment Alternatives):異なる投資機会の比較。

- 正味現在価値 (Net-Present Value – NPV):投資によって生み出される将来キャッシュフローの現在価値の合計から、初期投資額を差し引いたもので、プロジェクトが創出する価値を示し、NPVがプラスであれば投資すべきと判断される。

(1)BARのBlueprint全般に関する用語

BARのBlueprintを理解するために知っておくべき用語です。

BAR (Business Analysis and Reporting)

Uniform CPA Examinationのセクションの一つで、ビジネス分析と報告に関する知識とスキルを評価する。

nlCPA (newly licensed CPA)

新しくライセンスを取得した公認会計士。

FASB (Financial Accounting Standards Board)

米国の民間部門における財務会計基準を設定する組織。

GASB (Governmental Accounting Standards Board)

米国の州および地方政府の会計および財務報告基準を設定する組織。

SEC (U.S. Securities and Exchange Commission)

米国証券取引委員会。証券市場の監督と規制を行う連邦機関。

U.S. GAAP (United States Generally Accepted Accounting Principles)

米国で一般的に公正妥当と認められた会計原則。営利事業体向けの会計基準。

Bloom’s Taxonomy (Revised)

学習目標を認知レベルに基づいて分類する階層的枠組み。BARセクションでは、「記憶と理解」「応用」「分析」の3つのスキルレベルが評価される。

Financial Statement Analysis

財務諸表を評価し、企業の業績、財務状況、将来の見通しを理解するプロセス。

Non-GAAP Measures

一般に公正妥当と認められた会計原則(GAAP)に従って計算されていない業績指標(例: EBITDA、フリーキャッシュフロー)。

Balanced Scorecard

組織の業績を、財務、顧客、内部ビジネスプロセス、学習と成長という4つの視点から測定・管理するための戦略的業績管理フレームワーク。

Managerial and Cost Accounting

組織内部の意思決定、計画、および統制を支援するために、コスト情報を収集、分析、報告する会計分野。

Variance Analysis

実際の業績と予算または標準との差異を分析し、その原因を特定するプロセス。

Budgeting, Forecasting, and Projection

将来の財務状況や業績を計画・予測するための手法。

Capital Structure

企業が事業活動に資金を供給するために使用する、負債と自己資本の比率。

Financial Valuation Decision Models

投資代替案を比較し、その経済的価値を評価するためのモデル(例: NPV、IRR)。

COSO ERM Framework

企業全体のリスク管理を統合的に実施するための枠組み。

COSO ERM Framework:Committee of Sponsoring Organizations of the Treadway Commission Enterprise Risk Management Framework

Indefinite-Lived Intangible Assets

法的、契約的、規制上の規定がない限り、耐用年数が限定できない無形資産(例: のれん)。

Internally Developed Software

企業が自社の内部使用または販売目的で開発するソフトウェア。

Revenue Recognition (Five-Step Model)

収益を認識するための5段階のモデル(契約の識別、履行義務の識別、取引価格の決定、取引価格の履行義務への配分、履行義務の充足時の収益認識)。

Stock Compensation (Share-Based Payments)

従業員や役員に付与される株式ベースの報酬。

Business Combinations

複数の企業が単一の経済主体として統合される取引。

Consolidated Financial Statements

親会社とその子会社の財務諸表を結合して作成される財務諸表。

Variable Interest Entity (VIE)

特定の条件を満たす、連結の対象となる可能性のある事業体。

Functional Currency

事業体またはその海外子会社の事業が行われる主要な経済環境の通貨。

Derivatives and Hedge Accounting

金利、為替レート、商品価格などの変動から生じるリスクを管理するために使用される金融商品とその会計処理。

Leases

貸し手と借り手の間で資産の使用権を移転する契約とその会計処理。

Public Company Reporting Topics

米国SECに登録された公開会社に適用される財務報告および開示の要件。

Regulation S-X, Regulation S-K。

XBRL (eXtensible Business Reporting Language)

財務報告書を電子的に交換・分析するための標準言語。

Employee Benefit Plans

従業員に退職給付やその他の福利厚生を提供する計画。

Government-Wide Financial Statements

州および地方政府の全体的な財政状況と活動を報告する財務諸表。

Governmental Funds

州および地方政府の一般活動に関連する資源の報告に使用される基金。

Proprietary Funds

州および地方政府が事業活動(企業会計的活動)を行う際に使用される基金。

Fiduciary Funds

州および地方政府が信託または代理人として資産を保持する際に使用される基金。

Annual Comprehensive Financial Report (ACFR)

州および地方政府が作成する包括的な年次財務報告書。

Management’s Discussion and Analysis (MD&A)

財務諸表に付随する、経営者の視点から財務状況と活動を分析するセクション。

Budgetary Comparison Reporting

州および地方政府が予算と実績を比較して報告するセクション。

Component Units

主要な政府団体によって財政的に従属している、または統制されている別の事業体。

Modified Accrual Basis of Accounting

政府基金で使用される会計基準で、収益は利用可能かつ測定可能なときに認識され、支出は負債が発生したときに認識される。

Accrual Basis of Accounting

政府全体財務諸表や企業会計基金で使用される会計基準で、収益は稼得されたときに認識され、費用は発生したときに認識される。

Net Position

政府会計における資産から負債を差し引いた残額。

Fund Balances

政府基金会計における資産から負債を差し引いた残額。

Capital Assets and Infrastructure Assets

政府の長期的な物理的資産。

Long-Term Liabilities

州および地方政府の長期負債(例: 年金負債、OPEB負債)。

Interfund Activity

政府内の異なる基金間で行われる取引。

Nonexchange Revenue

政府が提供する物品やサービスと直接交換されることなく得られる収益(例: 税金、補助金)。

(2)BARのBlueprintのタスクに関する用語

BARのBlueprintのタスクを理解するために知っておくべき用語です。

吸収原価計算 (Absorption Costing)

固定製造間接費を製品原価に含める原価計算方法。

活動基準原価計算 (Activity-Based Costing – ABC)

間接費を活動に割り当て、その後製品やサービスに割り当てる原価計算方法。

調整済み純利益 (Adjusted Net Income)

非経常的な費用(減損損失など)について調整された純利益。

分析 (Analysis)

データの構成部分を分解し、それらの構成部分間の関係を判断すること。

適用 (Application)

与えられた情報を特定の状況で適切に使用すること。

バランス・スコアカード (Balanced Scorecard)

財務、顧客、内部ビジネスプロセス、学習と成長の4つの視点から組織のパフォーマンスを測定する戦略的パフォーマンス管理フレームワーク。

バーゲン購入益 (Bargain Purchase Gain)

企業結合において、被取得企業の識別可能な純資産の公正価値が考慮された対価を超える場合に認識される利益。

ブレーキイーブン分析 (Breakeven Analysis)

総収益が総費用と等しくなるポイントを決定すること。

予算編成 (Budgeting)

将来の財務活動を計画し、予測するプロセス。

事業結合 (Business Combinations)

企業が他の企業の支配を取得する取引またはその他のイベント。

資本構造 (Capital Structure)

企業の負債と自己資本の比率。

キャッシュフローヘッジ (Cash Flow Hedge)

識別可能な変動キャッシュフロー・リスクにエクスポージャーのある特定の資産、負債、または予測される取引のキャッシュフロー変動リスクをヘッジするために指定されるデリバティブ。

COSO ERM フレームワーク (COSO ERM Framework)

企業がリスク管理の有効性を高めるための統合フレームワーク。

連結財務諸表 (Consolidated Financial Statements)

親会社と子会社の財務データを組み合わせて、単一の経済エンティティであるかのように表示される財務諸表。

支配持分 (Controlling Interest)

議決権株式の過半数またはその他の手段を通じて、他のエンティティ(子会社)を支配する能力。

原価便益分析 (Cost Benefit Analysis)

決定の潜在的なコストと便益を比較するプロセス。

原価計算方法 (Costing Methods)

製品またはサービスの原価を決定するために使用される異なるアプローチ(吸収、変動、活動基準、工程、個別原価計算など)。

核心収益 (Core Earnings)

一時的なまたは非経常的な項目を除外して、企業の持続可能な収益力を反映すると考えられる利益指標。

デリバティブ (Derivatives)

その価値が原資産(株式、債券、商品、通貨など)のパフォーマンスに由来する金融商品。

定義済給付型年金制度 (Defined Benefit Pension Plan)

退職後の従業員に特定の給付を約束する年金制度。

定義済拠出型年金制度 (Defined Contribution Pension Plan)

雇用主と従業員が年金口座に定期的に拠出する年金制度。

記述 (Describe)

特徴、性質、または機能を説明すること。

決定 (Determine)

結論または判断に達すること。

経済的付加価値 (Economic Value Added – EVA)

会社の税引後営業利益から、投資資本コストを差し引いた額。

EBITDA

金利、税金、減価償却費、償却費控除前利益。企業の運営パフォーマンスを示す非GAAP指標。

弾力性 (Elasticity)

ある要因の変化が別の要因に与える影響の度合い。

従業員給付制度の財務諸表 (Financial Statements of Employee Benefit Plans)

年金制度などの従業員給付制度に特化した財務報告書。

評価 (Evaluation)

特定の基準に従って、結論を比較し、判断を下すこと。

公正価値 (Fair Value)

測定日において、市場参加者間で秩序ある取引が行われた場合に、資産を売却するために受け取られる価格、または負債を譲渡するために支払われる価格。

財務諸表分析 (Financial Statement Analysis)

財務諸表を分析して、企業の財務健全性、パフォーマンス、および将来の可能性を評価すること。

変動原価計算 (Variable Costing)

固定製造間接費を期間費用として扱う原価計算方法。

予測 (Forecasting)

過去のデータと傾向に基づいて将来のイベントを予測すること。

自由キャッシュフロー (Free Cash Flow)

会社が債務を返済し、株主に配当を支払い、成長のために投資するために使用できるキャッシュ。

機能通貨 (Functional Currency)

企業が主に事業を営む経済環境の通貨。

政府基金 (Governmental Funds)

州および地方政府における、歳入、歳出、および基金残高の変更を測定する基金の種類。

政府全体財務諸表 (Government-wide Financial Statements)

州および地方政府の財務活動全体を、単一の経済エンティティとして示す財務諸表。

のれん (Goodwill)

企業結合において、被取得企業の識別可能な純資産の公正価値に対する考慮された対価の超過額。

ヘッジ会計 (Hedge Accounting)

ヘッジ対象とヘッジ手段の間の相殺効果を会計的に認識する特殊な会計処理。

インフレ (Inflation)

物価水準の持続的な上昇。

内部収益率 (Internal Rate of Return – IRR)

投資の正味現在価値をゼロにする割引率で、投資プロジェクトの主駅性を評価するために使用される。

解釈 (Interpret)

情報の意味を説明または明確にすること。

在庫原価計算 (Inventory Costing)

在庫にコストを割り当てる方法(例:吸収原価計算、変動原価計算)。

投資代替案 (Investment Alternatives)

異なる投資機会の比較。

貸借対照表リース (Leases)

資産の使用権を移転する契約で、貸借対照表に認識する必要があるもの。

流動性 (Liquidity)

資産を現金に換える容易さ。

マネジメントの討議と分析 (Management’s Discussion and Analysis – MD&A)

企業の財務状態と運営成績に関する経営陣の視点を提供する、年次報告書の必須セクション。

マネジメント会計 (Managerial Accounting)

内部意思決定のために情報を提供する会計の一分野。

市場影響 (Market Influences)

企業の事業戦略、運営、およびリスクに影響を与える市場の力。

混合費用 (Mixed Costs)

固定要素と変動要素の両方を含む費用。

修正発生主義会計 (Modified Accrual Basis of Accounting)

州および地方政府の政府基金で主に使用される会計基準。歳入は利用可能かつ測定可能なときに認識され、歳出は負債が発生したときに認識されます。

非GAAP指標 (Non-GAAP Measures)

GAAP(一般に公正妥当と認められた会計原則)に従って計算されていない財務指標。

非財務指標 (Non-Financial Measures)

顧客満足度、従業員定着率など、企業のパフォーマンスを測定する定量的または定性的な指標。

非支配持分 (Noncontrolling Interest)

子会社に対する親会社以外の持分。

非交換取引 (Nonexchange Revenue Transactions)

州および地方政府における、政府が直接的な対価をほとんどまたはまったく受け取らずに資産を受け取る取引(例:税金、助成金)。

正味現在価値 (Net-Present Value – NPV)

投資によって生み出される将来キャッシュフローの現在価値の合計から、初期投資額を差し引いたもので、プロジェクトが創出する価値を示し、NPVがプラスであれば投資すべきと判断される。

正味資産 (Net Position)

州および地方政府の政府全体の財務諸表で使用される自己資本の同義語。

機会費用 (Opportunity Cost)

ある選択肢を選択することによって諦められた次の最善の選択肢の価値。

支払能力 (Solvency)

企業の長期的な負債を履行する能力。

費用 (Expenditures)

州および地方政府の政府基金で認識される、現金またはその他の流動資産の減少を表す。

費用 (Expenses)

発生主義会計の原則に従って認識される、収益獲得のためのコスト。

回収期間 (Payback Period)

投資の初期コストが回収されるまでの時間。

予測分析 (Predictive Analytics)

将来のイベントを予測するためにデータ、統計アルゴリズム、機械学習技術を使用する。

工程原価計算 (Process Costing)

同一または類似の単位を大量に生産するプロセスで使用される原価計算方法。

生産性 (Productivity)

生産される商品またはサービスの量と、それらを生産するために使用されるインプットの量の比率。

収益性 (Profitability)

利益を生み出す企業の能力。

予測 (Projection)

将来の財務状況を推定すること。

自己資本比率 (Ratio Analysis)

財務諸表の項目間の関係を評価するために比率を使用すること。

想起 (Recall)

情報を記憶または再現すること。

研究開発費 (Research and Development Costs)

新製品やプロセスを生み出すための研究および開発活動に関連する費用。

収益認識 (Revenue Recognition)

収益が財務諸表に認識される方法とタイミング。

リスク管理 (Risk Management)

潜在的なリスクを特定、評価、優先順位付けし、不運なイベントの悪影響を最小限に抑えるための協調的かつ経済的なリソースの適用。

報告可能セグメント (Reportable Segments)

公開会社が財務情報を開示する必要がある事業または地理的セグメント。

S-K 規則 (Regulation S-K)

米国証券取引委員会(SEC)が公開会社に定期的な報告書に含めるべき非財務開示要件を規定する規則。

S-X 規則 (Regulation S-X)

SECが公開会社に提出される財務諸表の形式と内容を規定する規則。

販売とリースバック取引 (Sale and Leaseback Transactions)

企業が資産を売却し、直ちにその資産を買い手からリースバックする取引。

感度分析 (Sensitivity Analysis)

モデルの入力変数を変更した場合に、モデルの出力がどのように変化するかを調査する手法。

短期株式報酬 (Share-Based Payments / Stock Compensation)

従業員への報酬として株式または株式オプションを使用すること。

SWOT分析 (SWOT Analysis)

企業の強み、弱み、機会、脅威を評価するためのフレームワーク。

変動費 (Variable Costs)

生産量によって総額が変動する費用。

変動原価計算 (Variable Costing)

固定製造間接費を期間費用として扱う原価計算方法。

差異分析 (Variance Analysis)

実際の結果と予算または標準との差を比較し、その原因を特定すること。

可変金利エンティティ (Variable Interest Entity – VIE)

議決権または経済的利益に基づいて、投資家が支配持分を持つ可能性がある事業体。

ワット・イフ・シナリオ (What-If Scenarios)

さまざまな仮定に基づいて、結果がどのように変化するかをシミュレートする分析。

運転資本管理 (Working Capital Management)

運転資本(流動資産と流動負債)を管理して、企業の流動性を最大化し、収益性を確保すること。

XBRL (eXtensible Business Reporting Language)

財務情報を交換するためのオープンな国際標準。

6.BARの理解度チェック!

最後に、BARという科目がどのくらい理解できたか、チェックしてみましょう。

2026年1月からのブループリントに併せて、理解度チェックもアップデートしました。

(1)BARのBlueprint全般に関する質問

BARのBlueprintを理解しているかチェックする質問です。

➀BARで評価される3つの主要なコンテンツエリアは何ですか?それぞれの配分比率を述べてください。

BARで評価される3つの主要なコンテンツエリアは、ビジネス分析(40-50%)、技術的な会計と報告(35-45%)、州および地方政府(10-20%)です。

これらのエリアは、USCPAが実務で必要とする幅広い知識をカバーしています。

➁BARで最も比重の高いスキルレベルは何ですか?このスキルレベルのタスクの例を2つ挙げてください。

BARで最も比重の高いスキルレベルは「応用」(45-55%)です。

このスキルレベルのタスクの例としては、仕訳の作成や財務諸表の作成が挙げられます。

③エリアI「ビジネス分析」において、非財務および非GAAP業績指標を評価するために用いられるアプローチの1つは何ですか?このアプローチの目的を簡単に説明してください。

エリアIで非財務および非GAAP業績指標を評価するために用いられるアプローチの1つは、バランススコアカードアプローチです。

その目的は、財務的側面だけでなく、顧客、内部ビジネスプロセス、学習と成長の側面も考慮してエンティティの業績を包括的に測定することです。

➃COSO ERMフレームワークは、BARのどのコンテンツエリアで評価されますか?このフレームワークが特に焦点を当てているリスクの種類を1つ挙げてください。

COSO ERMフレームワークは、BARのエリアI「ビジネス分析」で評価されます。

このフレームワークは、特に環境、社会、ガバナンス(ESG)関連リスクの特定、対応、報告に焦点を当てています。

⑤エリアII「技術的な会計と報告」において、収益認識はどのようなモデルに基づいて評価されますか?その主要な目的は何ですか?

エリアIIの収益認識は、5ステップモデルに基づいて評価されます。

このモデルの主要な目的は、合意書や契約書を解釈し、収益を認識すべき金額とタイミングを適切に決定することです。

⑥自社開発ソフトウェアに関して、BARではどのような計算スキルが求められますか?2つの主要な計算項目を挙げてください。

自社開発ソフトウェアに関してBARで求められる計算スキルは、財務諸表に計上される資本化ソフトウェアの金額と関連する償却費の計算です。

これには、内部使用または販売目的で開発されたソフトウェアが対象となります。

⑦エリアIII「州および地方政府」の財務諸表の注記で開示が求められる重要な項目を2つ挙げてください。

エリアIII「州および地方政府」の財務諸表の注記で開示が求められる重要な項目には、重要な会計方針、インフラおよび固定資産、長期負債に関する情報が含まれます。

⑧政府全体財務諸表における調整要件とは何ですか?どのような財務諸表を調整する必要があるか述べてください。

政府全体財務諸表における調整要件とは、政府基金財務諸表に報告された総基金残高および基金残高の純変動と、政府全体財務諸表に報告された純資産および純資産の変動を調整することです。

これには、修正発生主義と発生主義会計の差異の調整が含まれます。

⑨BARで「分析」スキルが最も集中しているコンテンツエリアはどこですか?このスキルを必要とするタスクの例を1つ挙げてください。

BARで「分析」スキルが最も集中しているコンテンツエリアは、エリアI「ビジネス分析」です。

このスキルを必要とするタスクの例としては、財務諸表の変動や比率の解釈、または投資代替案の比較が挙げられます。

⑩BARの一般的な前提として、特に断りがない限り、どのような種類の事業体が対象となりますか?また、会計基準は何を適用しますか?

BARの一般的な前提として、特に断りがない限り、for-profit business entity(営利事業体)が対象となり、U.S. GAAP(米国会計基準)を適用します。

州および地方政府の質問の場合は、「地方政府」「州」などのフレーズが含まれます。

(2)BARのBlueprintのタスクに関する質問

BARのBlueprintのタスクを理解しているかチェックする質問です。

➀財務諸表分析において、収益性、流動性、支払能力、パフォーマンスといった比率を解釈することの重要性は何ですか?

財務諸表分析において、これらの比率を解釈することは、企業の財務健全性、運営効率、および長期的な存続可能性を総合的に把握するために不可欠です。

収益性比率は企業の収益創出能力を示し、流動性比率は短期債務の支払い能力を評価し、支払能力比率は長期債務を履行する能力を示し、パフォーマンス比率は運営効率を測定します。

➁非財務指標および非GAAP指標を使用する目的は何ですか?例をいくつか挙げてください。

非財務指標および非GAAP指標を使用する目的は、従来の財務諸表だけでは捉えきれない企業のパフォーマンスやリスクプロファイルに関する補完的な洞察を提供することです。

例としては、顧客維持率、従業員離職率、労働生産性率、EBITDA、フリーキャッシュフロー、調整済み純利益などがあります。

③吸収原価計算と変動原価計算の主な違いを説明してください。

吸収原価計算と変動原価計算の主な違いは、固定製造間接費の扱い方にあります。

吸収原価計算は固定製造間接費を製品原価に含めるのに対し、変動原価計算は固定製造間接費を期間費用として扱います。

この違いは、売上原価、棚卸資産の評価、および利益に影響を与えます。

➃予算編成において、構造化データと非構造化データを意思決定に役立つように変換する方法について説明してください。

予算編成において、構造化データと非構造化データを意思決定に役立つように変換する方法には、データの準備、クレンジング、スクラビングが含まれます。

これには、関連データの収集、不正確さや矛盾の特定と修正、および分析およびモデリングに適した形式へのデータの整形が含まれます。

⑤COSO ERMフレームワークの主な目的は何ですか?ESG関連のリスク特定にどのように適用できますか?

COSO ERMフレームワークの主な目的は、組織がリスクを管理し、事業目標を達成する能力を高めるための統合されたアプローチを提供することです。

ESG関連のリスク特定には、環境、社会、ガバナンスの各側面から生じる潜在的なリスクと機会を特定、評価、対応するためにフレームワークの原則(例:ガバナンス、戦略設定、パフォーマンス、レビュー、情報伝達)を適用することができます。

⑥無形固定資産(のれんを含む)の減損の兆候をいくつか挙げてください。

無形固定資産(のれんを含む)の減損の兆候には、市場の悪化、法律上または規制上の環境の変化、経済状況の悪化、企業のキャッシュフローを生成する能力の低下、または関連する資産のブックバリューが公正価値を上回る兆候などがあります。

これらの兆候は、資産の帳簿価額が回収可能かどうかを評価するために減損テストが必要であることを示唆しています。

⑦内部利用または販売用に開発されたソフトウェアを資本化するための基準は何ですか?

内部利用または販売用に開発されたソフトウェアを資本化するための基準は、開発段階によって異なります。内部利用ソフトウェアの場合、資本化は、概念設計、評価、代替案の選択、および技術的実現可能性が完了した後、アプリケーション開発段階で開始されます。

販売用ソフトウェアの場合、技術的実現可能性が確立され、製品の市場への販売が開始可能であると判断された時点で資本化されます。

⑧収益認識の5ステップモデルとは何ですか?その主な目的は何ですか?

収益認識の5ステップモデルは、顧客との契約から収益を認識する方法を決定するためのフレームワークです。

その主な目的は、企業が商品やサービスを顧客に譲渡した際に、約束された対価を反映した収益を認識するための、一貫性のある包括的なアプローチを確保することです。

⑨プロジェクトA(NPV:15,000)とプロジェクトB(NPV:12,000)という相互に排他的な投資代替案がある場合、どちらを選択すべきですか?その理由も簡潔に説明してください。

相互に排他的な投資案の場合、正味現在価値(NPV)がより大きいプロジェクトを選択すべきです。

NPVはプロジェクトが生み出す価値の大きさを示すため、この場合はNPVが$15,000であるプロジェクトAを選択します。

⑩州および地方政府の政府全体の財務諸表において、政府活動における政府基金の財務諸表を変換する際に、どのような主な調整が必要ですか?

州および地方政府の政府全体の財務諸表において、政府活動における政府基金の財務諸表を変換する際に、主な調整が必要となります。

これには、修正発生主義会計から発生主義会計への変換、長期資産の認識と減価償却、長期負債の認識、および政府活動の観点から基金間の活動の消去が含まれます。

以上、「BAR(ビジネス分析と報告)のBlueprint(ブループリント)徹底解説!」でした。

大きな変更じゃないけど、対策のポイントが明確になってスッキリしたよ。

他の分野に大きな変更はないから、これまで通り学習を進めつつ、NPV法などの投資評価モデルの演習をしっかり行ってね。

常に最新のブループリントに準拠した学習計画を立てることが、効率的な試験対策に繋がるからね、頑張って!

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA短期合格のコツも記載しています。

(2026/07/09 09:35:31時点 Amazon調べ-詳細)

まだUSCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。