【2023年まで】旧USCPA試験のFARのBlueprint解説!

FARのBlueprint を読もうと思ったけど、時間が無いから内容を手っ取り早く知りたいよ。

Blueprintsは、一読するのをおすすめしているけれど、分量がそこそこあるから読むのに時間がかかるよね。

自分で読む余裕が無い方のために、BlueprintsのFAR部分にどんなことが書かれているのか、特に高いスキルが必要なのはどれなのか、説明していくね。

当記事は2023年までの旧USCPA試験に対応しています。

【FAR】のBlueprint解説については、こちらを参考にしてください↓

USCPA(米国公認会計士)は、受験資格を得るためにもUSCPA予備校のサポートが必要となります。

おすすめのUSCPA予備校はアビタスです!

日本のUSCPA合格者の約90%がアビタスで学習したんですよ(もちろん、どこもです)。

\無料・すぐに読める・オンライン参加可能/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを記載しています。

(2026/06/27 09:33:57時点 Amazon調べ-詳細)

1.FARの出題分野と配点割合

Blueprintsは、AICPA(米国公認会計士協会)が作成したもので、USCPA試験受験者の試験準備をサポートするためにあります。

USCPA試験で、どのような内容について、どのくらいのレベルのスキルが問われるかを知るため、勉強を始めたらすぐ一読しておくといいでしょう。

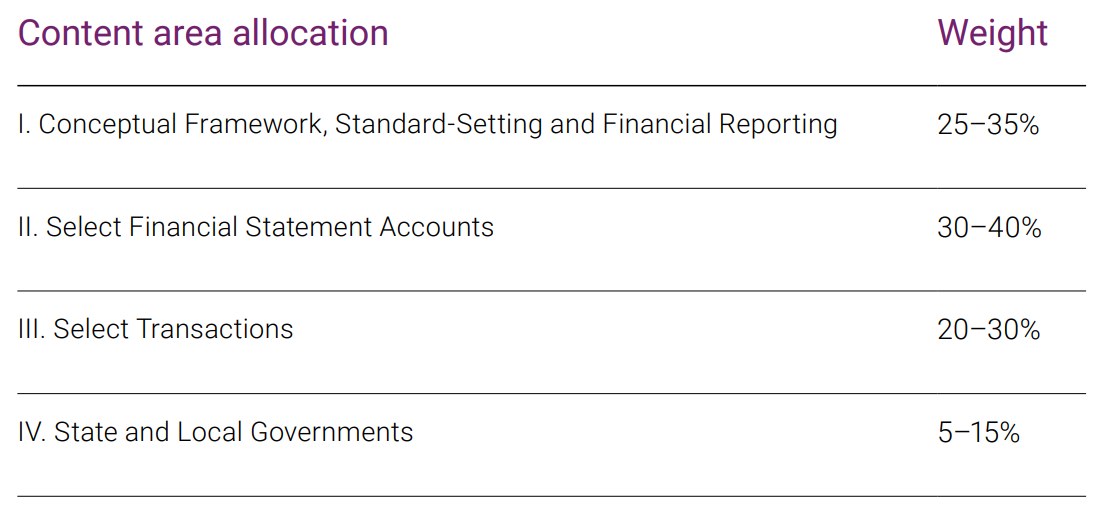

Blueprintsには、FARの出題分野と配点割合が書かれています。

どの分野から、どのくらい出題されるのか、全体像を知っておくことは大事ですね。

出題分野は、以下の4つです。

FARの出題分野と配点割合(和訳)

- 概念的枠組み、基準設定と財務報告:25–35%

- 財務諸表の勘定科目の選択:30–40%

- 取引の選択:20–30%

- 州政府および地方自治体:5–15%

USCPA試験のFARにおいては、企業(公共・非公共)、非営利団体、州・地方自治体が使用する財務会計と報告の枠組みについての知識とスキルが評価されます。

各出題分野の詳細については、後ほど見ていきます。

2.FARの必要なスキルレベルと配点割合

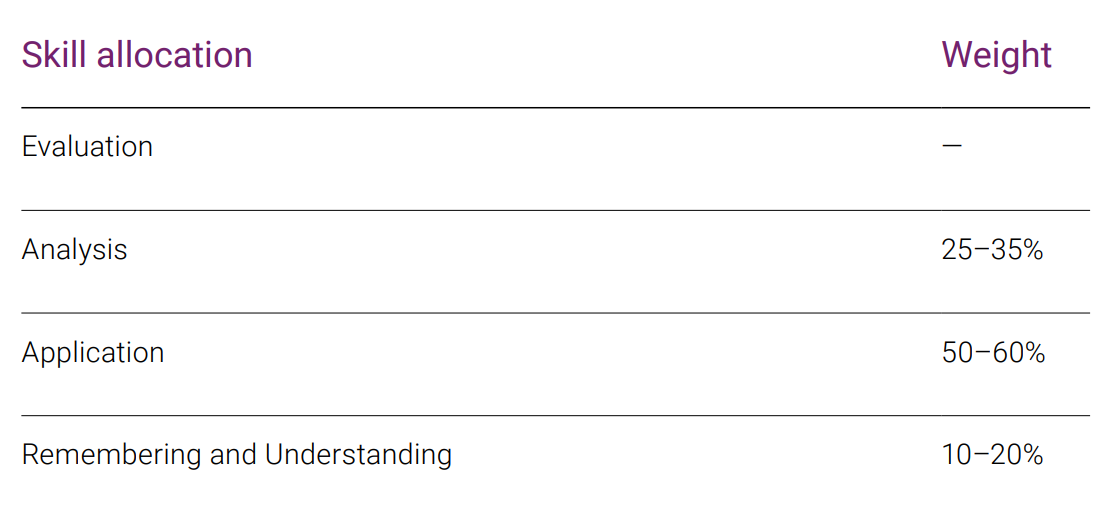

Blueprintには、FARの必要なスキルレベルと配点割合が書かれています。

FARの必要なスキルレベルと配点割合(和訳)

- 評価:出題なし

- 分析:25–35%

- 応用:50–60%

- 記憶と理解:10–20%

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

さらに、スキルレベルと出題形式の関係も、念のために記載しておきます。

スキルレベルと出題形式の関係

- 評価(Evaluation):ほとんどTBS(事例形式問題)で出題される。

- 分析(Analysis):ほとんどTBS(事例形式問題)で出題される。

- 応用(Application):MC(択一問題)かTBS(事例形式問題)で出題される。

- 記憶と理解(Remembering and Understanding):MC(択一問題)で出題される。

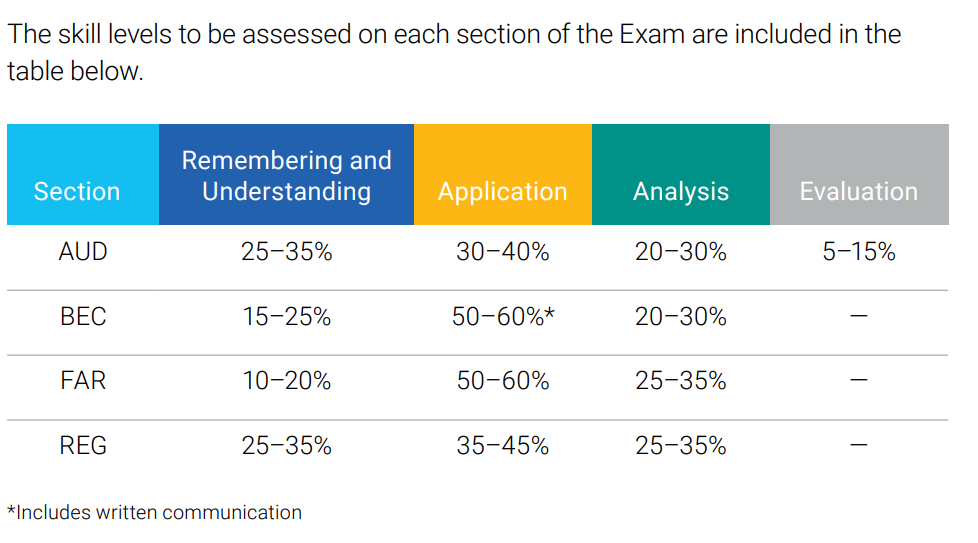

スキルレベルについて、他の科目と比較してみます。

FARは、他の科目に比べて、「記憶と理解(Remembering and Understanding)」が10%から20%と少ないので、覚えておけば解けるMCの問題は少なめと言えるでしょう。

「記憶と理解(Remembering and Understanding)」では主に、会計の概念や基準を理解しているかどうかが試されます。

特に、出題分野4(州政府および地方自治体「State and Local Governments」)に、「記憶と理解(Remembering and Understanding)」のレベルの出題が集中しています。

FARのMC(択一問題)で、公企業の問題が想像以上にたくさん出たという声をよく聞きます。

公企業の出題割合自体は多くないのですが、ほとんどが「記憶と理解(Remembering and Understanding)」のレベルでの出題、つまりMC(択一問題)での出題となるので、多く感じるのでしょう。

FARにおいては、「応用(Application)」のレベルの出題が50%から60%と多いです。

仕訳や財務諸表の作成など、財務諸表の金額を測定・認識する場面で、会計の概念や基準を使いこなせるかが試されます。

4つの出題分野全てから、「応用(Application)」のレベルの出題があります。

「分析(Analysis)」も25%から35%ですので、割合としては大きいでしょう。

勘定残高の突合、契約書の解釈、財務報告の不一致の検出などができるかが試されます。

出題分野1、2、3から出題されます。

出題分野4「州政府および地方自治体(State and Local Governments)」からは出題されません。

FARでは、最も高いスキルが必要な「Evaluation(評価)」のレベルの出題はありません。

3.FARの各出題分野の詳細

各出題分野の詳細について見ていきましょう。

前述のように、出題分野は以下の4つに分かれています。

FARの出題分野

- 概念的枠組み、基準設定と財務報告(Conceptual Framework, Standard-Setting and Financial Reporting)

- 財務諸表の勘定科目の選択(Select Financial Statement Accounts)

- 取引の選択(Select Transactions)

- 州政府および地方自治体(State and Local Governments)

スキルレベルについては、分かりやすくするため、①から④で以下のように記載しました。

スキルレベルについて

- 評価(Evaluation):①

- 分析(Analysis):②

- 応用(Application):③

- 記憶と理解(Remembering and Understanding):④

一番上が高いスキルレベルで、下に行くにつれて必要なスキルレベルが低下します。

出題分野1「概念的枠組み、基準設定と財務報告」25–35%

出題分野1「概念的枠組み、基準設定と財務報告」について、出題内容とスキルレベルは以下の通りです。

出題分野1の「概念的枠組み、基準設定と財務報告」の出題内容とスキルレベル

- 事業体と非事業体の概念的枠組みと基準設定(Conceptual framework and standard-setting for business and nonbusiness entities):④のみ

- 一般目的の財務諸表:営利目的の企業(General-purpose financial statements: for-profit business entities):②と③と④

- 一般目的の財務諸表:非政府機関、非営利団体(General-purpose financial statements: nongovernmental, not-for-profit entities):③と④

- 公開企業の報告に関するトピック:米国SECの報告義務、1株当たり利益、セグメント報告など(Public company reporting topics: U.S. SEC reporting requirements, earnings per share and segment reporting):③と④

- 従業員給付制度の財務諸表(Financial statements of employee benefit plans):③と④

- 特別目的フレームワーク(Special purpose frameworks):③と④

内容は、FASB(米国財務会計基準審議会)の概念的フレームワーク、FASB(米国財務会計基準審議会)の基準設定プロセス、いくつかの異なる財務報告のトピックをカバーしています。

出題分野1の内容

- 営利企業、非営利企業、従業員給付制度に適用される一般目的の財務諸表

- 公開企業に特有の情報開示(一株当たり利益、セグメント報告など)

- 米国証券取引委員会(SEC)の規則に基づく、米国登録企業の中間および年次、定期的な提出義務

- 「AU-C Section 800 of the Codification of Statements on Auditing Standards」に記載されている特別目的フレームワークで作成された財務諸表

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

「分析(Analysis):②」の高いスキルが必要となっているタスク

- 貸借対照表の金額と根拠資料を突合し、不一致を検出、調査、修正する。

- 比較貸借対照表をレビューし、変動や比率を計算し、結果を解釈する。

- 損益計算書の金額と根拠資料を突合し、不一致を検出、調査、修正する。

- 比較損益計算書をレビューし、変動や比率を計算し、結果を解釈する。

- 包括利益計算書の金額と根拠資料を突合し、不一致を検出、調査、修正する。

- 株主資本等変動計算書の金額と根拠資料を突合し、不一致を検出、調査、修正する。

- キャッシュ・フロー計算書の金額と根拠資料を突合し、不一致を検出、調査、修正する。

- 取引のキャッシュフロー計算書への影響を導き出す。

- 財務諸表の注記と財務諸表および根拠資料を比較して、不整合を特定し、その不整合を調査する。

- 連結財務諸表の金額と根拠資料を突合し、不一致を検出、調査、修正する。

TBS(事例形式問題)にて、応用的な問題が出題されますので、高いスキルが必要です。

出題分野2「財務諸表の勘定科目の選択」30–40%

出題分野2「財務諸表の勘定科目の選択」について、出題内容とスキルレベルは以下の通りです。

出題分野2「財務諸表の勘定科目の選択」の出題内容とスキルレベル

- 現金および現金同等物(Cash and cash equivalents):②と③

- 売上債権(Trade receivables):②と③

- 棚卸資産(Inventory):②と③

- 有形固定資産(Property, plant and equipment):②と③

- 投資(Investments):③と④

- 無形固定資産-のれんおよびその他(Intangible assets – goodwill and other):③と④

- 支払債務および未払金(Payables and accrued liabilities):②と③

- 長期債務:金融負債(Long-term debt: financial liabilities):③と④

- 純資産(Equity):③のみ

- 収益認識(Revenue recognition):②と③と④

- 株式報酬(Stock compensation: share-based payments):③と④

- 法人税 (Income taxes):③と④

内容は、FASB会計基準の財務会計と報告の要件をカバーしています。

出題分野2の内容に関して

- 営利企業と非営利企業の両方が対象

- 営利企業と非営利企業の間に重要な会計上または報告上の差異が存在する場合には、出題分野4の「州政府および地方自治体(State and Local Governments)」でカバー

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

「分析(Analysis):②」の高いスキルが必要となっているタスク

- 銀行取引明細書の現金残高を総勘定元帳と突合する。

- 未突合の現金残高を調査し、総勘定元帳の修正が必要かどうかを判断する。

- 様々な情報源を用いて、売上債権勘定残高のロールフォワードを準備する。

- 売上債権について、補助元帳と総勘定元帳の間の差異を突合・調査し、修正が必要かどうかを判断する。

- 様々な情報源を用いて、棚卸資産勘定残高のロールフォワードを準備する。

- 棚卸資産について、補助元帳と総勘定元帳の間の差異を突合・調査し、修正が必要かどうか判断する。

- 様々な情報源を用いて、有形固定資産のロールフォワードを準備する。

- 有形固定資産について、補助元帳と総勘定元帳の間の差異を突合・調査し、修正が必要かどうか判断する。

- 支払債務および未払金について、補助元帳と総勘定元帳の間の差異を突合・調査し、修正が必要かどうか判断する。

- 財務諸表で認識すべき収益の金額と時期を決定するために、契約書やその他の根拠資料を解釈する。

- 売上について、補助元帳と総勘定元帳の間の差異を突合・調査し、修正が必要かどうか判断する。

TBS(事例形式問題)にて、応用的な問題が出題されますので、高いスキルが必要です。

出題分野3「取引の選択」20–30%

出題分野3「取引の選択」について、出題内容とスキルレベルは以下の通りです。

出題分野3「取引の選択」の出題内容とスキルレベル

- 会計上の変更および誤謬の訂正(Accounting changes and error corrections):②と③

- 企業結合(Business combinations):③のみ

- 偶発事象およびコミットメント(Contingencies and commitments):②と③と④

- デリバティブおよびヘッジ会計:例スワップ、オプション、フォワード(Derivatives and hedge accounting :e.g., swaps. options, forwards):④のみ

- 外貨建取引および外貨建金銭債権債務( Foreign currency transactions and translation):③と④

- リース(Leases):②と③と④

- 一方的譲渡(Nonreciprocal transfers):③と④

- 研究開発費(Research and development costs):③と④

- ソフトウェアコスト(Software costs):③と④

- 後発事象(Subsequent events):②と③と④

- 公正価値測定(Fair value measurements):③と④

内容は、FASB会計基準の財務会計と報告の要件をカバーしています。

出題分野3の内容に関して

- 営利企業と非営利企業の両方が対象

- 営利企業と非営利企業の間に重要な会計上または報告上の差異が存在する場合には、出題分野4の「州政府および地方自治体(State and Local Governments)」でカバー

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

「分析(Analysis):②」の高いスキルが必要となっているタスク

- 会計上の変更または誤謬の訂正が、財務諸表および関連する注記に与える影響を導く。

- コミットメントまたは偶発事象が、財務諸表で認識または開示を必要とするかどうかを判断するために、根拠資料をレビューする。

- リース契約の適切な会計処理を判断するために、契約書、その他の根拠資料を解釈し、借手が記録すべき仕訳を作成する。

- 識別された後発事象による財務諸表および必要な注記の開示への影響を導く。

TBS(事例形式問題)にて、応用的な問題が出題されますので、高いスキルが必要です。

出題分野4「州政府および地方自治体」5–15%

出題分野4「州政府および地方自治体」について、出題内容とスキルレベルは以下の通りです。

出題分野4「州政府および地方自治体」の出題内容とスキルレベル

- 州政府と地方政府の概念(State and local government concepts):③と④

- 財務報告の概念(Financial reporting concepts):③と④

- 政府全体の財務諸表の作成と調整の必要性(Deriving government-wide financial statements and reconciliation requirements):③のみ

- 典型的な項目と特定のタイプの取引および事象:政府機関の財務諸表における測定、評価、計算および表示(Typical items and specific types of transactions and events: measurement, valuation, calculation and presentation in governmental entity financial statements):③と④

追記:2021年10月18日の改定により、グループ名が変更されています。

「包括的年次財務報告書の財務セクションのフォーマットと内容(Format and content of the financial section of the comprehensive annual financial report :CAFR)」から、「財務報告の概念(Financial reporting concepts)」への変更です。

内容は、GASB(政府会計基準審議会)の概念的枠組みと、GASB(政府会計基準審議会)の基準と報告書に基づく州政府と地方政府の財務会計と報告書作成の要件をカバーしています。

出題分野4の内容に関して

- FARの問題では、別段の記載がない限りは、USGAAPに基づいて報告する営利企業に適用される問題と解釈

- 非営利企業に適用される問題では、これらの企業の性質を「非営利」または「非政府、非営利」と明記

- 州および地方政府に適用される問題では、「地方政府」「州」「自治体」などと表現

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」です。

「分析(Analysis):②」の高いスキルが必要となっているタスク

出題なし

TBS(事例形式問題)に出題される可能性はありますが、基本的な問題と考えられますので、そこまで高いスキルは必要ではないでしょう。

2021年10月18日の改定による、USCPA試験への影響

政府会計基準審議会(GASB)のステートメント98「年次包括的財務報告書(Annual Comprehensive Financial Report)」が発行されたことによる改定です。

- 2022年6月30日までのUSCPA試験では、「包括的年次財務報告書(Comprehensive Annual Financial Report)」という用語を使用。

- 2022年7月1日からのUSCPA試験では、「年次包括的財務報告書(Annual Comprehensive Financial Report)」という用語を使用。

USCPA試験の内容の性質や範囲に変更はありません。

以上、「【2023年最新】USCPA試験のFARのBlueprintを徹底解説!」でした。

比較的高いスキルが必要なのはどれなのかが分かったよ。

仕訳や財務諸表の作成など、財務諸表の金額を測定し認識するため、会計の概念や基準が使えるかどうか。

各勘定残高について、根拠資料などと突合したり、契約書を読んだりすることで、一致してなくてはならないのに一致していないものを見つけ、修正できるかどうか。

新人のCPAが監査の現場でやる、基本的な監査手続きができるかどうかが試されるわけだね。

今回は、FARのBlueprint についてざっくりとご説明したけど、余裕があったら、ぜひ自分でも読んでみてね。