【2023年まで】旧USCPA試験のAUDのBlueprintを解説!

AUDのBlueprint を読もうと思ったけど、時間がないから内容を手っ取り早く知りたいよ。

Blueprintsは自分で一読するのをおすすめしているけれど、分量がそこそこあるから読むのに時間がかかるよね。

自分で読む余裕がないUSCPA受験生のために、BlueprintsのAUD部分に、どんなことが書かれているのか、特に高いスキルが必要なのはどれなのか、説明していくね。

当記事は2023年までの旧USCPA試験に対応しています。

【AUD】のBlueprint解説については、こちらを参考にしてください↓

USCPA(米国公認会計士)は、受験資格を得るためにもUSCPA予備校のサポートが必要となります。

おすすめのUSCPA予備校はアビタスです!

日本のUSCPA合格者の約90%がアビタスで学習したんですよ(もちろん、どこもです)。

\無料・すぐに読める・オンライン参加可能/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを記載しています。

(2026/06/29 09:35:25時点 Amazon調べ-詳細)

1.AUDという試験科目について

Blueprintsには、AUDという試験科目について、説明が書かれています。

USCPA試験のAUDは、新たにライセンスを取得したCPAが、監査業務や証明業務を行う際に必要となる知識やスキルを問うものです。

(1)新たにライセンスを取得したCPAに求めること

新たにライセンスを取得したCPAに、以下のことを求めると記載されています。

新たにライセンスを取得したCPAに求めること

- 職業上の責任に関する知識とスキルを示すこと。

- 事業体を理解し、その運営、情報システム(第三者のシステムの使用を含む)、基本的なビジネスプロセス、リスク、関連する内部統制を含む企業を理解すること。

- ビジネスプロセスとその関連情報システムを通じた取引と基礎データの流れを理解すること。

(2)新たにライセンスを取得したCPAに求めるタスク

新たに資格を取得したCPAが、監査業務、証明業務、会計・レビューサービス業務を行う際に期待される代表的なタスクが記載されています。

新たにライセンスを取得したCPAに求めるタスク

- 監査業務:財務諸表監査、およびその他の種類の監査

- 証明業務:審査、レビュー、または合意された手続き

- 会計およびレビューサービス業務:準備、コンパイル、およびレビュー業務

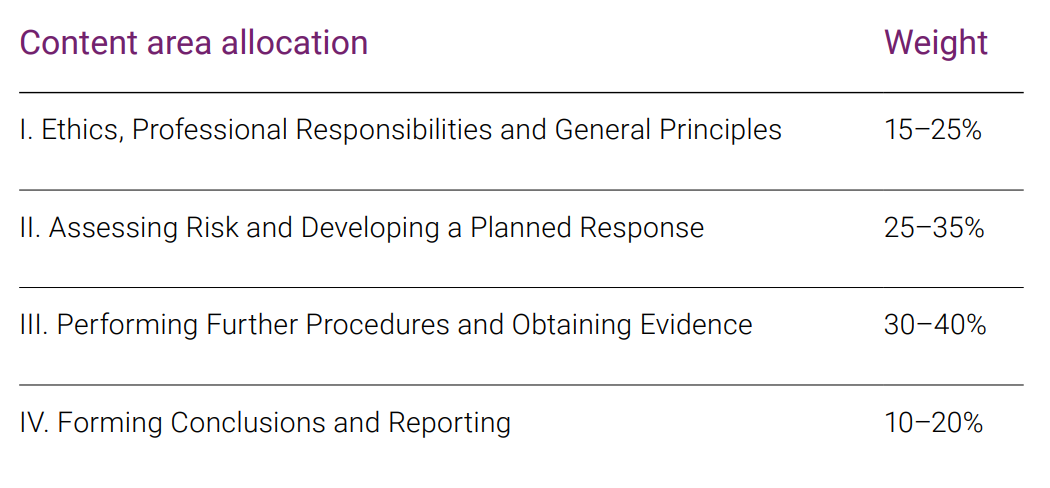

2.AUDの出題分野と配点割合

Blueprintsには、AUDの出題分野と配点割合が書かれています。

どの分野から、どのくらい出題されるのか、全体像を知っておくことは大事でしょう。

出題分野は、以下の4つです。

AUDの出題分野と配点割合(和訳)

- 倫理、職責、一般原則:15–25%

- リスクの評価と計画的な対応の策定:25–35%

- 更なる手続きの実施と証拠の入手:30–40%

- 結論の形成と報告:10–20%

大きくは、出題分野1と、出題分野2、3、4の2つに分かれます

出題分野1では、倫理、独立性、職業上の行為、職業上の概念などをカバーしています。

出題分野2、3、4では、新たに資格を取得したCPAが、監査などの専門サービスを提供する際に実施すべきことをカバーしており、計画から報告までの典型的な契約プロセスに沿っています。

各出題分野の詳細については、後ほど見ていきます。

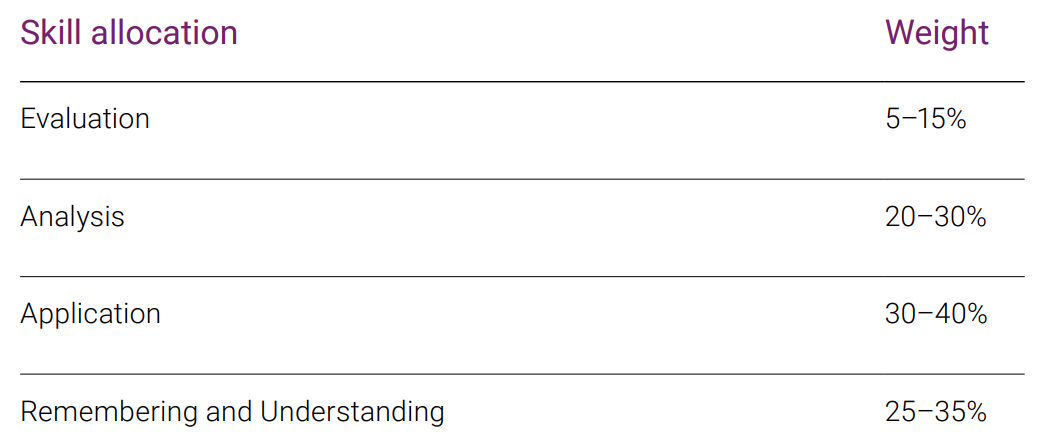

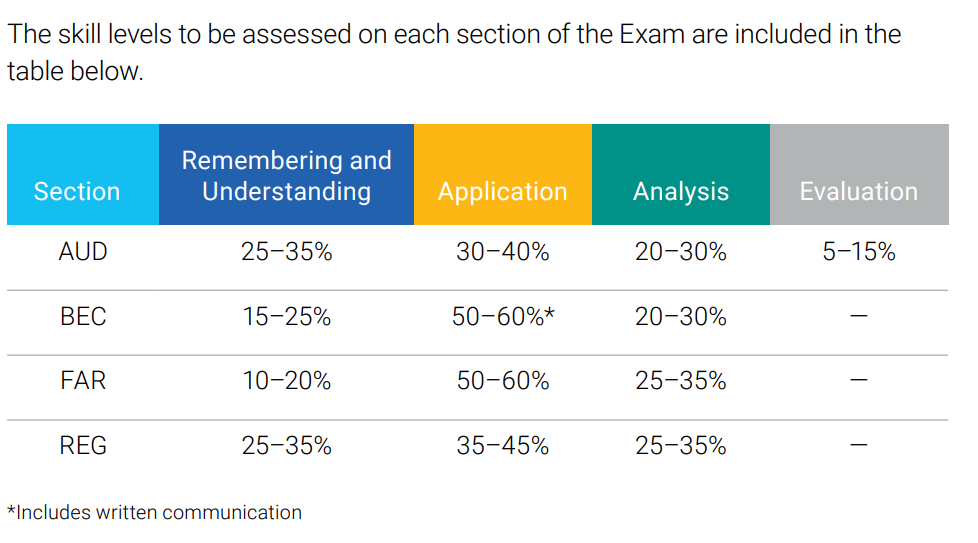

3.AUDの必要なスキルレベルと配点割合

Blueprintsには、AUDの必要なスキルの度合いと配点割合が書かれています。

AUDの必要なスキルレベルと配点割合(和訳)

- 評価:5–15%

- 分析:20–30%

- 応用:30–40%

- 記憶と理解:25–35%

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

さらに、スキルレベルと出題形式の関係も、念のために記載しておきます。

スキルレベルと出題形式の関係

- 評価(Evaluation):ほとんどTBS(事例形式問題)で出題される。

- 分析(Analysis):ほとんどTBS(事例形式問題)で出題される。

- 応用(Application):MC(択一問題)かTBS(事例形式問題)で出題される。

- 記憶と理解(Remembering and Understanding):MC(択一問題)で出題される。

スキルレベルについて、他の科目と比較してみます。

「AUDは深い理解が必要な科目」と言われますが、「Remembering and Understanding(記憶と理解)」のレベルの出題が25%から35%もあります。

ただ覚えるだけで対応できる問題が多い印象のREGと、同じ割合です。

一方、AUDには、最も高いスキルが必要な「Evaluation(評価)」のレベルの出題が唯一あり、5%から15%を占めています。

おそらく、この「Evaluation(評価)」レベルの高いスキルが必要なタスクをおろそかにすると、合格(75%以上のスコア取得)から遠のくのではないかと個人的には思っています。

4.AUDの各出題分野の詳細

各出題分野の詳細について見ていきましょう。

前述のように、出題分野は以下の4つに分かれています。

AUDの出題分野

- 倫理、職責、一般原則(Ethics, Professional Responsibilities and General Principles)

- リスクの評価と計画的な対応の策定(Assessing Risk and Developing a Planned Response)

- 更なる手続きの実施と証拠の入手(Performing Further Procedures and Obtaining Evidence)

- 結論の形成と報告(Forming Conclusions and Reporting)

スキルレベルについては、分かりやすくするため、①から④で以下のように記載しました。

スキルレベルについて

- 評価(Evaluation):①

- 分析(Analysis):②

- 応用(Application):③

- 記憶と理解(Remembering and Understanding):④

一番上が高いスキルが必要で、下に行くにつれ、必要なスキルレベルが低下します。

出題分野1「倫理、職責、一般原則」15–25%

出題分野1「倫理、職責、一般原則」について、出題内容とスキルレベルは以下の通りです。

出題分野1の「倫理、職責、一般原則」の出題内容とスキルレベル

- 性質と範囲(Nature and scope):④のみ

- 倫理、独立性、職務上の行為(Ethics, independence and professional conduct):③と④

- 契約条件(Terms of engagement):③と④

- 契約の文書化の要件(Requirements for engagement documentation):③と④

- 経営陣およびガバナンスを担う者とのコミュニケーション(Communication with management and those charged with governance):③と④

- 契約レベルでの品質管理を含む、企業の品質管理のシステム(A firm’s system of quality control, including quality control at the engagement level):③と④

必要なスキルレベルは、「応用(Application):③」か「記憶と理解(Remembering and Understanding):④」だけです。

「評価(Evaluation):①」の高いスキルが必要となっているタスク

なし

基本的な知識が問われますので、覚えるだけで対応できる分野でしょう。

出題分野2「リスクの評価と計画的な対応の策定」25–35%

出題分野2「リスクの評価と計画的な対応の策定」について、出題内容とスキルレベルは以下の通りです。

出題分野2「リスクの評価と計画的な対応の策定」の出題内容とスキルレベル

- 契約の計画(Planning an engagement):③と④

- 企業とその環境の理解(Understanding an entity and its environment):③のみ

- 企業の統制環境と、ITシステムを含むビジネスプロセスの理解(Understanding an entity’s control environment and business processes, including information technology (IT) systems):①、②、③、④全部

- 不正によるリスクの評価(不正又は誤謬による重要な虚偽表示のリスクについての契約チーム内の議論を含む)(Assessing risks due to fraud, including discussions among the engagement team about the risk of material misstatement due to fraud or error):②のみ

- 誤謬又は不正による重要な虚偽表示のリスクを識別・評価し、識別されたリスクに対応する更なる手続きを計画すること(Identifying and assessing the risk of material misstatement, whether due to error or fraud, and planning further procedures responsive to identified risks):②と③

- 重要性(Materiality):③と④

- 他者の作業の計画および利用(Planning for and using the work of others):③と④

- 契約リスクの特定領域(Specific areas of engagement risk):③と④

必要なスキルレベルは、「評価(Evaluation):①」や「分析(Analysis):②」なども含まれ、高いスキルが必要となるタスクがあります。

「評価(Evaluation):①」の高いスキルが必要となっているタスク

- 「企業の統制環境と、ITシステムを含むビジネスプロセスの理解」における、「関連する内部統制(アプリケーションおよびマニュアル)が効果的に設計され、運用されているかどうかを評価する」というタスク

つまり、内部統制の整備状況と運用状況の評価については、特に高いスキルが必要となりますので、内容をしっかり理解しましょう。

出題分野3「更なる手続きの実施と証拠の入手」30–40%

出題分野3「更なる手続きの実施と証拠の入手」について、出題内容とスキルレベルは以下の通りです。

出題分野3「更なる手続きの実施と証拠の入手」の出題内容とスキルレベル

- 十分に適切な証拠(Sufficient appropriate evidence):①と②と③

- 十分に適切な証拠を得るための一般的な手続き(General procedures to obtain sufficient appropriate evidence):②と③と④

- 十分に適切な証拠を得るための特定の手続き(Specific procedures to obtain sufficient appropriate evidence):①と②と③

- 特別な配慮を必要とする特定の事項(Specific matters that require special consideration):①、②、③、④全部

- 虚偽表示および内部統制の不備(Misstatements and internal control deficiencies):①と②と③

- 書面による陳述(Written representations):④のみ

- 後発事象および後から発見された事実(Subsequent events and subsequently discovered facts):②と③と④

必要なスキルレベルは、「評価(Evaluation):①」や「分析(Analysis):②」なども含まれ、高いスキルが必要となるタスクがあります。

「評価(Evaluation):①」の高いスキルが必要となっているタスク

- 「十分に適切な証拠」における、「計画された手続の目的を達成するために十分な適切な証拠が得られたかどうかを評価する」タスク

- 「十分に適切な証拠を得るための特定の手続き」における、「分析的手続きを行う際に、記録された金額または比率の期待値を生み出すデータの信頼性を評価する」タスク

- 「十分に適切な証拠を得るための特定の手続き」における、「分析的手続を行う際に、記録された金額と期待値との差異の重要性を評価する」タスク

- 「特別な配慮を必要とする特定の事項」における、「重要な虚偽表示のリスクや複雑性が低い重要な会計上の見積りの合理性を評価する」タスク

- 「特別な配慮を必要とする特定の事項」における、「棚卸し手続きの実施を観察し、在庫を検査し、テストカウントを実施して、監査における最終在庫量を検証する」タスク

- 「虚偽表示および内部統制の不備」における、「監査における財務諸表の重要な虚偽表示のリスクに対する内部統制の欠陥の重要性の評価 」タスク

この「評価(Evaluation):①」の数を見ただけでも、出題分野3「更なる手続きの実施と証拠の入手」が大切な分野だということがよく分かるでしょう。

十分に適切な証拠が得られたかの評価、会計上の見積もりの合理性の評価、一連の実地棚卸、内部統制の欠陥の重要性の評価については、特に高いスキルが必要となりますので、内容をしっかり理解しましょう。

出題分野4「結論の形成と報告」10–20%

出題分野4「結論の形成と報告」について、出題内容とスキルレベルは以下の通りです。

出題分野4「結論の形成と報告」の出題内容とスキルレベル

- 監査契約に関する報告書(Reports on auditing engagements):③と④

- 証明契約に関する報告書(Reports on attestation engagements):③と④

- 会計・レビューサービス契約(Accounting and review service engagements):③と④

- コンプライアンスに関する報告(Reporting on compliance):④のみ

- その他の報告に関する検討事項(Other reporting considerations):④のみ

必要なスキルレベルは、「応用(Application):③」か「記憶と理解(Remembering and Understanding):④」だけです。

「評価(Evaluation):①」の高いスキルが必要となっているタスク

なし

基本的な知識が問われますので、監査報告書の書式と内容を覚えるといった対策で良いと思われます。

以上、「【2023年まで】旧USCPA試験のAUDのBlueprintを解説!」でした。

特に高いスキルが必要なのはどれなのかが分かったよ。

AUDは、出題分野2「リスクの評価と計画的な対応の策定」と出題分野3「更なる手続きの実施と証拠の入手」が、量と質ともに重いことが分かったでしょう。

AUDにだけ「評価(Evaluation)」という一番高いスキルが求められるタスクがあるんだけど、出題分野3「更なる手続きの実施と証拠の入手」には、6つも「評価(Evaluation)」のレベルのタスクがあるからね。

今回は、AUDのBlueprint についてざっくりとご説明したけど、余裕があったら、ぜひ自分でも読んでみてね。