【2026年】REG(税法と商法)のBlueprint(ブループリント)徹底解説!

どこは、ワシントン州のUSCPA(米国公認会計士)だよ。

Blueprints(ブループリント)のREG部分に、どんなことが書かれているのか、特に高いスキルが必要なのはどれなのか、説明していくね。

2026年1月の改訂にも対応しているよ。

USCPA(米国公認会計士)は、受験資格を得るためにもUSCPA予備校のサポートが必要となります。

おすすめのUSCPA予備校はアビタスです!

日本のUSCPA合格者の約90%がアビタスで学習したんですよ(もちろん、どこもです)。

\無料・すぐに読める・オンライン参加可能/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを記載しています。

(2026/06/29 09:35:25時点 Amazon調べ-詳細)

- REGのBlueprint(ブループリント)を解説!

- 補足:2026年からREGで何が変わる?

- 1.REGという試験科目について

- 2.REGの出題分野と配点割合

- 3.REGの必要なスキルレベルと配点割合

- 4.REGの出題分野の詳細

- 5.REGの主要な用語集

- (1)のBlueprint全般に関する用語

- ➀nlCPA (Non-licensed Certified Public Accountant)

- ➁REG (Regulation Section)

- ③ブループリント (Blueprint)

- ➃連邦税務コンプライアンス (Federal Tax Compliance)

- ⑤税務申告書作成者 (Tax Return Preparer)

- ⑥財務省通達230 (Treasury Department Circular No. 230)

- ⑦ブルームのタキソノミー (Bloom’s Taxonomy)

- ⑧コモンロー上の義務と責任 (Common Law Duties and Liabilities)

- ⑨特権的通信 (Privileged Communications)

- ⑩調整後総所得 (Adjusted Gross Income – AGI)

- ⑪課税所得 (Taxable Income)

- ⑫パススルー事業体 (Pass-Through Entities)

- ⑬S法人 (S Corporation)

- ⑭C法人 (C Corporation)

- ⑮連結決算と税務上の差異 (Book/Tax Differences)

- ⑯連結決算スケジュールM-1/M-3 (Schedule M-1/M-3)

- ⑰MACRS (Modified Accelerated Cost Recovery System)

- ⑱セクション179控除 (Section 179 Deduction)

- ⑲ネクサス (Nexus)

- ⑳配分とアロケーション (Apportionment and Allocation)

- (2)REGのBlueprintのタスクに関する用語

- ➀調整後総所得 (Adjusted Gross Income – AGI)

- ➁代理 (Agency)

- ③償却 (Amortization)

- ➃配分と割り当て (Apportionment and Allocation)

- ⑤監査 (Audit)

- ⑥取得原価 (Basis)

- ⑦契約違反 (Breach of Contract)

- ⑧C法人 (C Corporation)

- ⑨資本損失繰越 (Capital Loss Carryforward)

- ⑩コモンロー上の義務と責任 (Common Law Duties and Liabilities)

- ⑪減価償却 (Depreciation)

- ⑫開示 (Disclosure)

- ⑬従業員対独立請負業者 (Employee vs. Independent Contractor)

- ⑭免税組織 (Tax-Exempt Organizations)

- ⑮外国銀行口座 (Foreign Bank Accounts – FBAR)

- ⑯総所得 (Gross Income)

- ⑰保証された支払い (Guaranteed Payments)

- ⑱項目別控除 (Itemized Deductions)

- ⑲有限責任会社 (Limited Liability Company – LLC)

- ⑳MACRS (Modified Accelerated Cost Recovery System)

- ㉑ネクサス (Nexus)

- ㉒純投資所得税 (Net Investment Income Tax – NIIT)

- ㉓通常事業所得 (損失) (Ordinary Business Income (Loss))

- ㉔パススルー事業体 (Pass-Through Entities)

- ㉕納税者ペナルティ (Taxpayer Penalties)

- ㉖履行 (Performance)

- ㉗特権的通信 (Privileged Communications)

- ㉘適格事業所得 (Qualified Business Income – QBI)

- ㉙S法人 (S Corporation)

- ㉚セクション179控除 (Section 179 Deduction)

- ㉛担保権 (Security Interest)

- ㉜個別に記載された項目 (Separately Stated Items)

- ㉝実質的な参加 (Material Participation)

- ㉞ウォッシュセール (Wash Sale)

- (1)のBlueprint全般に関する用語

- 6.REGの理解度チェック!

- (1)REGのBlueprint全般に関する質問

- ➀REG試験の主要な目的は何ですか?

- ➁REGでテストされる主な内容分野を5つ挙げてください。

- ③ブループリントに記載されている「代表的なタスク」は、どのような意図を持っていますか?

- ➃REG試験では、特定の税率や金額を覚えているかどうかが問われますか?

- ⑤ブルームのタキソノミーにおける「Remembering and Understanding」スキルは、REGのどの分野に主に集中していますか?

- ⑥エリアII「事業法」では、どのようなビジネス法概念がカバーされていますか?具体例をいくつか挙げてください。

- ⑦エリアIII「財産取引の連邦税務」で評価される主なタスクは何ですか?

- ⑧税務申告書作成者が負う可能性のある法的義務と責任について、どのような項目がエリアIで扱われていますか?

- ⑨企業所得税の計算において、帳簿上の所得と税務上の所得の間の差異を調整する目的は何ですか?

- ⑩S法人の株主の持株基準を計算する際に考慮される要因は何ですか?

- ⑪bonus depreciationはREGの範囲ですか?

- ⑫設問中の wages/compensationはovertime や tipsを含みますか?

- (2)REGのBlueprintのタスクに関する質問

- ➀IRS前で業務を行う税務申告書作成者に適用される主要な規制は何ですか?

- ➁契約の「履行」と「解除」の違いを説明してください。

- ③セクション179控除の目的は何ですか?どのような資産が対象となりますか?

- ➃個人にとっての「調整後総所得 (AGI)」とは何ですか?いくつかのAGIへの調整の例を挙げてください。

- ⑤C法人の「ネクサス」の概念が州および地方税においてなぜ重要ですか?

- ⑥税務目的で、S法人の「適格株主」とは誰ですか?

- ⑦パススルー事業体からの項目を個人の納税申告書に報告する際の主な要件は何ですか?

- ⑧税務申告書作成者が顧客に対して負うコモンロー上の義務と責任の例を挙げてください。

- ⑨事業に使用するために購入した資産の税務上の取得原価を計算する際、何を含める必要がありますか?

- ⑩還付可能税額控除と非還付可能税額控除の主な違いは何ですか?

- (1)REGのBlueprint全般に関する質問

REGのBlueprint(ブループリント)を解説!

新USCPA試験のREGのBlueprint(ブループリント)について解説します。

そもそも、USCPA試験のBlueprints(ブループリント)って何?という場合、こちらを参考にしてください。

REGの試験対策は、こちらを参考にしてください。

勉強法については、USCPAどこチャンネルでも解説しているので、こちらもどうぞ。

USCPAやってはいけない「NG勉強法」12選!合格できない人の勉強法

USCPA 合格者の勉強法|効果ありの方法と遠回りの方法を実例で解説

補足:2026年からREGで何が変わる?

AICPAの「2026 Blueprints 変更サマリー」にのっている、REGに関係する変更は次の通りです。

2026年REGの変更点

2026年のREGは、出題範囲が大きく変わるというより、税法改正(H.R.1)を見越した前倒し調整と、出題範囲の明確化が中心です。

H.R.1対応(個人の控除周り)

AGI~課税所得の計算(Adjustments/Deductions)で、今後追加されうる控除を到底して、Blueprintのタスク文言が調整されています。

あわせて、H.R.1のうち、2024年~2025年に有効な条文は、2026年7月1日からREGでテスト対象、それ以外は原則「有効日から6ヶ月後の四半期」ルール、2025年にSunset予定だった条文は2026年6月30日までテスト対象継続と明記されています。

問題文の前提が1つ追加(wages/compensationの扱い)

個人の賃金・報酬(wages/compensation)は、特に明記がない限り overtime や tips を含まないという前提が追加されました。

減価償却の範囲を明確化(bonus depreciation)

Cost recovery(depreciation/amortization)のタスクで、bonus depreciationが範囲内であることが明確化(section179と並べて扱う)されています。

*補足:itemized deduction の例示も整理され、charitable contribution deduction(寄付控除)は引き続きテスト対象と明記されています。

REGも含めた2026年1月に有効のBlueprintsの変更点については、こちらも参考にしてください。

音声で確認したい場合は、USCPAどこチャンネルの【2026年】USCPA試験はどうなる?変更点と注意点を科目別に解説を観てくださいね。

1.REGという試験科目について

Blueprintsには、REG(Taxation and Regulation)という試験科目について、説明が書かれています。

USCPA試験のREGは、以下の点に関して、USCPAが示さなければならない知識やスキルが試されます。

- 税務業務に関連する倫理と専門家の責任

- ビジネス法

- 個人および法人に対する、定期的かつ日常的な取引に焦点を当てた米国連邦税のコンプライアンス

また、米国連邦税のコンプライアンスに関しては、税務申告書の作成とレビューにおけるCPAの役割に焦点を当てており、以下が含まれます。

- データやテクノロジーの概念

- 応用的なリサーチ

データやテクノロジーの概念には、申告書とその附属明細書に使用されるソースデータの完全性・正確性のレビュー、潜在的なエラーや異常を強調する自動検証チェックと診断ツールのアウトプットのレビューが含まれます。

また、問題を特定したり、事実を分析したり、適切な対応をするといった色々なタスクのため、資料(例:内国歳入法、財務省規則)の抜粋を確認・利用することをメインとした応用的なリサーチが評価されます。

詳しくは、【REG受験戦略】これからREGの学習を始める人向けを参考にしてくださいね。

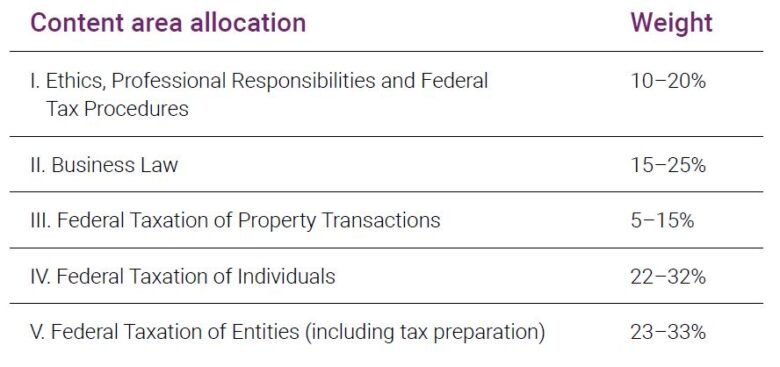

2.REGの出題分野と配点割合

Blueprintsには、REGの出題分野と配点割合が書かれています。

どの分野から、どのくらい出題されるのか、全体像を知っておくことは大事でしょう。

出題分野は、以下の5つです。

REGの出題分野と配点割合(和訳)

- 倫理、職務上の責任および連邦税務手続き:10–20%

- ビジネス法:15–25%

- 財産取引への連邦税の課税:5–15%

- 個人への連邦税の課税:22–32%

- 企業への連邦税の課税(税務申告を含む):23–33%

USCPA試験のREGにおいては、新たにライセンスを取得したCPAが、納税申告書作成サービスや税務顧問サービス、その他のCPAとしての責任を果たす際に求められる知識とスキルが評価されます。

各出題分野の詳細については、後ほど見ていきます。

詳しくは、【REG合格戦略】すでにREGの学習を始めてる人向けを参考にしてくださいね。

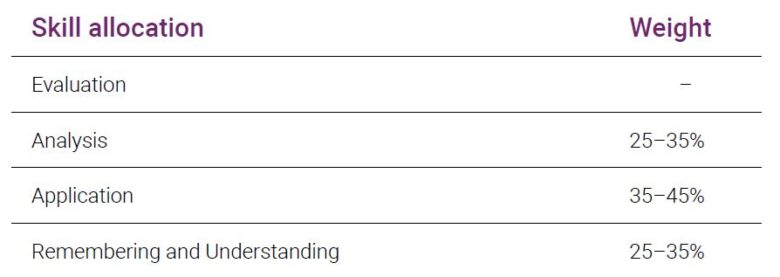

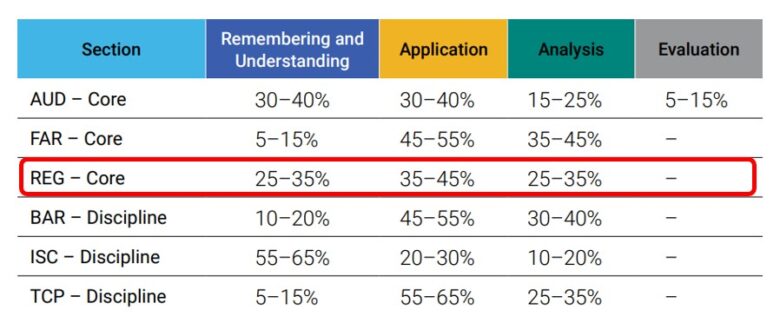

3.REGの必要なスキルレベルと配点割合

Blueprintsには、REGの必要なスキルの度合いと配点割合が書かれています。

REGの必要なスキルレベルと配点割合が書かれています。

REGの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:25–35%

- 応用:35–45%

- 記憶と理解:25–35%

「Evaluation(評価)」のレベルの出題はありません。

「Analysis(分析)」と「Application(応用)」のレベルは、主に出題分野3、4、5で出題されます。

この3つの出題分野には、CPAが税務申告書の作成とレビューに関連して行うことが期待される日常的なタスクが含まれています。

「記憶と理解(Remembering and Understanding)」のレベルは、主に出題分野1と2で出題されます。

この2つの出題分野には、CPAに必要な一般的な倫理、専門家としての責任、ビジネス法の知識が含まれています。

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

スキルレベルについて、他の科目と比較してみます。

REGは、「記憶と理解(Remembering and Understanding)」が25%から35%と高めで、覚えておけば解けるMC問題は多めの科目と言えるでしょう。

4.REGの出題分野の詳細

REGの出題分野の詳細について見ていきましょう。

前述のように、出題分野は以下の5つに分かれています。

REGの出題分野

- 倫理、職務上の責任および連邦税務手続き:10–20%

- ビジネス法:15–25%

- 財産取引への連邦税の課税:5–15%

- 個人への連邦税の課税:22–32%

- 企業への連邦税の課税(税務申告を含む):23–33%

スキルレベルについては、分かりやすくするため、①から④で以下のように記載しました。

スキルレベルについて

- 評価(Evaluation):①

- 分析(Analysis):②

- 応用(Application):③

- 記憶と理解(Remembering and Understanding):④

一番上が高いスキルが必要で、下に行くにつれ、必要なスキルレベルが低下します。

(1)出題分野1「倫理、職務上の責任および連邦税務手続き」10–20%の詳細

出題分野1「倫理、職務上の責任および連邦税務手続き」について、出題内容とスキルレベルは以下の通りです。

出題分野1の「倫理、職務上の責任および連邦税務手続き」の出題内容とスキルレベル

- 税務業務における倫理と責任(Ethics and responsibilities in tax practice):③と④

- 免許制度と懲戒制度(Licensing and disciplinary systems):④

- 連邦税の手続き(Federal tax procedures):③と④

- 法的義務と責任(Legal duties and responsibilities):③と④

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」です。

MC問題での基礎的な出題が多いと考えられます。

USCPAとしての税務業務、懲罰システム、税務調査から裁判への流れ、CPAの法的責任などを理解しておく必要があります。

税務をやるUSCPAとしての最低限の地雷回避ゾーン。

➀税務業務における倫理と責任

税務実務において守るべき規則(IRSの業務規則:Circular 230)や、税務申告書作成者に課される罰則などを学びます。

「どの行動が違反になるか」「どの規則が適用されるか」を具体的に判断できる力が問われます。

✅ まとめポイント

- IRS業務規則(Circular 230)をおさえる!

- 税務申告書作成者に対する罰則(penalties)の種類と発生ケースを理解!

➁免許制度と懲戒制度

USCPAは、各州の会計士委員会によってライセンスの発行・管理・懲戒を受けています。

州会計士委員会(State Board of Accountancy)の役割と権限を正しく理解することが必要です。

✅ まとめポイント

- 州ごとのライセンス発行・停止・懲戒の仕組みを理解!

- AICPAとは別に、州の規制機関が存在することを意識!

③連邦税の手続き

税務に関する監査手続(Audits)、審査請求(Appeals)、司法手続(Judicial Process)、そして外国口座届出(FBAR)や、税務申告書ポジションの開示義務など、実務に直結する知識が問われます。

✅ まとめポイント

- 税務監査から審査請求(Appeals)、司法手続までの流れをつかむ!

- FBAR(外国口座届出)や、税務ポジション開示要件も要チェック!

➃法的義務と責任

税務申告書作成者のコモンロー上の義務(Duty of Care)と、秘匿特権(Privilege)に関するルールを理解します。

クライアントや第三者との関係で、どのような義務があり、どのような違反行為が問題となるかを押さえましょう。

✅ まとめポイント

- クライアント・第三者に対する責任(duty of care)と違反例を押さえる!

- 税務秘匿特権(Tax Practitioner Privilege)の適用範囲を理解!

(2)出題分野2「ビジネス法」15–25%の詳細

出題分野2「ビジネス法」について、出題内容とスキルレベルは以下の通りです。

出題分野2「ビジネス法」の出題内容とスキルレベル

- 代理(Agency):③と④

- 契約(Contracts):③と④

- 債務者と債権者の関係(Debtor-creditor relationships):③と④

- 連邦法および規制(雇用税、適格医療制度、破産、労働者区分、贈収賄防止など)(Federal laws and regulations (employment tax, qualified health plans, bankruptcy, worker classifications and anti-bribery)):③と④

- ビジネス組織(Business structure):③と④

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」です。

MC問題での基礎的な出題が多いと考えられます。

ビジネス法は手抜きされがちですが、しっかり対策をしておきましょう。

MC問題での出題がメインで15%から25%を占めるとなると、MC問題だけでは30%から50%を占めるくらい(2問から3問に1問がビジネス法)になります。

「ルールを知ってるか」+「ケースに当てはめられるか」の世界。

暗記だけだと詰むので、型(要件→効果→例外)で整理しましょう。

➀代理(Agency)

ビジネスでの「代理人」と「本人」の関係がテーマです。

代理人の権限の種類、代理関係が成立する条件、代理人・本人それぞれの義務や責任について学びます。

実務でも頻出の「誰が責任を負うのか?」を理解しましょう!

✅ まとめポイント

- 代理人の「権限の種類」(明示、黙示、表見)を押さえる。

- 代理関係が成立する条件と、本人・代理人のそれぞれの責任を理解する 。

➁契約(Contract)

契約成立の要件、契約の履行・終了、違反時の救済策について扱います。

書面契約と口頭契約の違い、契約違反への対応策もバッチリ整理!

実際のケースにあてはめながら理解を深めてくださいね。

✅ まとめポイント

- 契約成立の要件(申込み・承諾・対価・当事者能力・合法性)を覚える。

- 契約履行、終了(履行・合意解除・法律による終了)と違反時の救済手段を整理する。

③債務者と債権者の関係(Debtor-creditor relationships)

破産手続や担保権の基本を学びます。

債務者・債権者・保証人それぞれの権利や責任、破産手続での財産配分ルール、担保権の有効化要件など、重要ポイントを押さえましょう!

✅ まとめポイント

- 担保付債権者と無担保債権者の違いを区別する。

- 破産手続における優先順位や財産分配のルールを理解する。

➃連邦法および規制(Federal law & regulation)

雇用税、医療保険制度、破産法、労働者分類、外国公務員への贈賄禁止規定など、幅広いテーマをカバー。

特に「従業員 vs 独立請負人の違い」や「外国贈賄防止規制」は試験でも実務でも超重要です!

✅ まとめポイント

- 雇用税、医療保険制度(ACA)、労働者分類(従業員vs独立請負人)、破産法、外国贈賄禁止法(FCPA)を押さえる。

⑤ビジネス組織

会社、パートナーシップ、LLCなど各種事業体の設立・運営・解散、さらに所有者・経営陣の権限や義務を学びます。

事業形態ごとの法的特徴を整理して、シンプルに理解しておきましょう!

✅ まとめポイント

- 各種事業体(法人、LLC、パートナーシップなど)の設立・運営・解散プロセスを整理。

- 所有者・経営陣の権利義務を区別して覚える。

(3)出題分野3「財産取引への連邦税の課税」5–15%の詳細

出題分野3「財産取引への連邦税の課税」について、出題内容とスキルレベルは以下の通りです。

出題分野3「財産取引への連邦税の課税」の出題内容とスキルレベル

- 資産の取得価額の計算(Basis of assets):③

- コスト回収(減価償却費・償却費)(Cost recovery (depreciation and amortization)):②と③

必要なスキルレベルは、「分析(Analysis):②」と「応用(Application):③」です。

覚えておけば解ける問題は出題されず、TBS問題での応用的な出題もあるでしょう。

特に、Basisと税法における減価償却制度の理解が必要となります。

ここは、計算というより「基礎(basis)を動かすゲーム」。

基礎がズレると、全部ズレてしまいます。

「分析(Analysis):②」のレベルには、

- 「当年度の減価償却費・償却費の明細書や明細書の作成に使用された原資料を含む補助資料をレビューする」といったタスク

- 「税務申告書に報告された減価償却費の完全性および正確性を確認するため、自動診断および検証チェックにより識別された不一致をレビューする」といったタスク

が含まれます。

➀資産の取得価額の計算(Basis)

資産の取得価額(tax basis)を正しく計算できるかが問われます。

- 事業用に購入した資産

- 個人使用から事業使用に転用した資産

- 贈与や相続で受け取った資産

- ウォッシュセールで取得した株式

- 組織設立費や開業費などの無形資産

それぞれ、取得価額(基礎、basis)の算定ルールが異なるので、状況に応じた計算方法を押さえましょう!

✅まとめポイント

- 事業用取得資産:購入価格+付随費用が基本

- 個人使用から事業使用に転用した資産:取得時点の調整後基礎かFMV(公正市場価値)の小さい方

- 贈与資産:贈与時点の基礎かFMVか、状況により選択

- 相続資産:原則としてFMV(ステップアップ)

- ウォッシュセールで取得した株式:損失分を加算して調整

- 無形資産(組織設立費・開業費など):支出額に基づいて取得価額設定

➁コスト回収(減価償却費・償却費)Cost recovery

取得した資産は、一定期間にわたって減価償却や償却処理(Cost Recovery)を行います。

- MACRSを使った減価償却の計算

- Section179控除の適用判定

- 無形資産の償却方法

- 減価償却・償却スケジュールのレビューとチェック方法

など、資産の「回収(Cost Recovery)」に関する知識と実務能力が問われます!

2026年1月改定で、Bonus Depreciationも範囲と明記されたので、学習してください。

✅まとめポイント

- MACRS減価償却:耐用年数と償却方法(コンベンション)を押さえる

- Section179控除:資産購入費用を即時費用化(一定の上限あり)

- 無形資産の償却:基本は15年均等償却

- 減価償却・償却スケジュールのレビュー:控除額の網羅性と正確性を確認する

- 自動チェックで出た差異は必ず調査・修正して正確性を担保する

(4)出題分野4「個人への連邦税の課税」22–32%の詳細

出題分野4「個人への連邦税の課税」について、出題内容とスキルレベルは以下の通りです。

出題分野4「個人への連邦税の課税」の出題内容とスキルレベル

- 総所得(Gross income):②と③

- パススルー事業体の報告(Reporting of items from pass-through entities):③

- AGIと課税所得への調整・控除(Adjustments and deductions to arrive at adjusted gross income and taxable income):②と③

- 損失の控除制限(Loss limitations):②と③

- 申告ステータス(Filing status):③と④

- 税額と税額控除の計算(Computation of tax and credits):③と④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

覚えておけば解ける問題は出題されず、TBS問題での応用的な出題もあるでしょう。

Form1040(米国個人所得税申告書)をベースにしつつ、どのように計算されるのか、各論点が理解できているかが問われます。

Form1040とSchedule(別表)はよく理解しておきましょう。

関連する証票を見て解答していくようなTBS問題も出題されます。

ここはREGの本体と言っていいですね。

設問は「何を所得に入れる?」「どこで引く?」「何が控除?」「何がCredit?」などなど。

「分析(Analysis):②」のレベルには、

- Form1040(米国個人所得税申告書)に関し、報告された総所得の正確性・完全性のレビュー

- 報告された損失の正確性のレビュー

といったタスクが含まれます。

Form1040(米国個人所得税申告書)に関しては、【Form1040】米国個人所得税申告書聞き流しを活用して、理解を深めてくださいね。

➀総所得

どの収入が「課税対象」になり、どれが非課税になるか? を正確に判断できることがポイントです。

給与・利子・配当・年金・懲罰的損害賠償などの「含まれる項目」と、贈与や生命保険金、非課税利子などの「除外される項目」の見極めが出題されます。

死亡年の所得や、Form 1040作成時の整合性確認(資料と突き合わせる)も含まれます。

✅まとめポイント

- 総所得(Gross Income)には、原則すべての収入が含まれる(IRC Sec. 61)。

- 主な非課税項目:municipal bond interest(非課税利子)、life insurance proceeds(生命保険金)など。

- 贈与や相続で取得した資産の取得時には、含まれるか除外されるかに注意。

➁パススルー事業体の報告

パートナーシップやSコーポレーションなどのパススルーエンティティから得た所得は、個人の申告書に反映されます。

K-1の情報を使い、通常損益と個別項目(interest, dividends など)を正確に申告できるかが問われます。

✅まとめポイント

- パススルー事業体では法人段階で課税されず、個人レベルで申告が必要。

- K-1を読めるようにしておくと、実務でも強い。

- ディスリガーデッドエンティティ(例:Single-Member LLC)も注意。

③AGIと課税所得への調整・控除

調整後総所得(AGI)を求める際の「アジャストメント(調整項目)」、および課税所得を算定する「項目別控除(itemized deductions)」が出題されます。

また、法人を持つ個人に関係するQBI控除(Qualified Business Income deduction)もここで学びます。

✅まとめポイント

- Above-the-line deductions(AGIを求める前の調整)には、HSA、IRA、自営業経費など。

- Itemized deductionsは、medical expenses, qualified residence interest, casualty losses などを例示として押さえる(2026年Blueprintの代表タスク例示がこの方向に寄ったので)。

- 2026年改訂では、H.R.1(One BIg Beautiful Bill Act)により「AGIやtaxable income計算で追加の控除が入りうる」ことを見越して、タスク文言が調整。

- AICPA注記として、charitable contribution deductionは引き続きテスト対象として残る。

- 2024/2025年有効のH.R.1条文は、2026年7月1日からREGでテスト対象

- Blueprintの前提として wages/compensationは、特に書かれていない限り overtime/tips を含まない点も追加。

➃損失の控除制限

控除できる損失・できない損失の判断が主なテーマです。

資本資産の売却損、事業損失、趣味(hobby)やウォッシュセールによる損失などが出題されます。

損失の繰越や、控除限度額も要チェックです。

✅まとめポイント

- キャピタルロスの控除限度額:$3,000(個人)

- 趣味的活動は原則控除不可(profit motiveがないため)

- ウォッシュセール:売却と再取得が近すぎると損失否認される。

⑤申告ステータス

Single、Married Filing Jointly、Head of Householdなどのファイリングステータスの分類と判断基準を学びます。

扶養親族(dependent)の定義も、ここでしっかり押さえておく必要があります。

✅まとめポイント

- 申告ステータスにより、税率や標準控除額が変わる。

- 扶養親族の要件(residency, support, relationship)は試験でも狙われやすい。

- 特にHead of Householdは実務でも誤りが多いので注意!

⑥税額と税額控除の計算

個人の課税所得からどれくらいの税金を払うべきか?、そしてどんな控除が使えるか?を学びます。

還付可能控除(refundable)と還付不可控除(nonrefundable)の違いや、予定納税のセーフハーバー要件も出題されます。

✅まとめポイント

- refundable credit:EITCやadditional child tax credit など。

- nonrefundable credit:foreign tax credit、education credit など。

- セーフハーバー:前年税額の100%(高所得者は110%)の予定納税でペナルティ回避可。

(5)出題分野5「企業への連邦税の課税(税務申告を含む)」23–33%の詳細

出題分野5「企業への連邦税の課税(税務申告を含む)」について、出題内容とスキルレベルは以下の通りです。

出題分野5「企業への連邦税の課税(税務申告を含む)」の出題内容とスキルレベル

- BookとTaxの差異(Differences between book and tax income(loss)):②と③

- C法人:一般の株式会社(普通法人):③と④

- S法人:小規模会社:②と③と④

- パートナーシップ(Partnerships):②と③

- 有限責任会社(Limited liability companies):④

- 非課税団体(Tax-exempt organizations):④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

覚えておけば解ける問題は出題されず、TBS問題での応用的な出題もあるでしょう。

「個人所得税との違い」「財務会計との違い」の理解がポイントとなります。

Pass Throughの所得税、持分のBasisも理解しておきましょう。

ここは「法人形態ごとのルールの違い」+「申告書フォームの思想」。

フォームが敵、だけど見方という感じ。

「分析(Analysis):②」のレベルには

- Form1120(米国法人税申告書)

- Form1120S(米国小規模会社法人税申告書)

- Form1065(パートナーシップ税務申告書)

のレビューといったタスクが含まれます。

➀BookとTaxの差異(M-1/M-3)

会計上の利益と税務上の所得の違いを理解するセクション。

特にM-1およびM-3で報告される「恒久的差異(permanent)」と「一時的差異(temporary)」の分類が重要です。

C法人の帳簿・試算表・調整データを元に、正確に差異を把握する実務力が問われます。

📌 まとめポイント

- 恒久差異 vs 一時差異の区別

- Schedule M-1とM-3の違い

- 試算表から差異を抽出・修正するスキル

➁C法人

C法人の課税所得・税額控除・損失制限など、最も基本的な法人課税の計算を扱います。

また、州税・地方税における「ネクサス(課税要件)」「按分・配分(Apportionment & Allocation)」の概念も登場します。

📌 まとめポイント

- C法人の税額計算と損失の取扱い

- ネクサス=課税対象となる経済的つながり

- 州課税所得の按分・配分の手順

③S法人

S法人は「パススルー課税」の代表例。

株主の資格要件や選択の取り消し要件、AAA(累積調整勘定)への影響、持分ベーシスの管理など、税務上のS法人特有の処理が多く出題されます。

📌 まとめポイント

- S法人の選択要件と終了要件

- 通常損益と個別表示項目の計算

- 株主ベーシス:ストックとデットの両方に注意

➃パートナーシップ

パートナーシップもパススルー課税ですが、S法人と異なるルールが多くあります。

保証支払(guaranteed payments)や負債の変動がパートナーのベーシスにどう影響するかなど、詳細な計算とフォーム1065処理が問われます。

📌 まとめポイント

- パートナーの損益と個別項目の配分

- フォーム1065の精査力

- 負債の変動もベーシスに影響する

⑤有限責任会社

LLC(有限責任会社)は、法人・パートナーシップ・ディスリガーデッドエンティティのいずれかとして課税されます。

税務上の選択肢を理解して分類できるかがポイントです。

📌 まとめポイント

- LLCは税務上の形態を選択できる

- 選択肢は:単独所有=無視可能、複数所有=パートナーシップ or C法人/S法人

⑥非課税団体

税法上の非課税団体(Tax-Exempt Organizations)の種類や定義を問われます。

501(c)(3)などのセクションごとの違いを押さえ、適格要件も確認しておきましょう。

📌 まとめポイント

- 非課税団体の種類と基準(特に501(c)(3))

- 認定されないと課税対象となる可能性もある

特に重要なタスクは、【REG確認必須】合格必須タスクを参考にしてくださいね。

定期的かつ日常的な取引に焦点を当てた米国連邦税のコンプライアンスは、REGで出題されます。

非定型的で複雑な取引に焦点を当てた米国連邦税のコンプライアンスは、TCPで出題されます。

TCPの内容は、以下の記事を参考にしてください。

5.REGの主要な用語集

REGのBlueprintに出てくる主要な用語を紹介します。

(1)のBlueprint全般に関する用語

REGのBlueprintを理解するために知っておくべき用語です。

➀nlCPA (Non-licensed Certified Public Accountant)

試験資料の文脈における特定の指定であり、公認会計士の資格を保有するが、特定の州で登録されていない、または実務を行っていない者を指す可能性がある。

一般的には、CPAとしての業務遂行能力をテストされる候補者を指す。

➁REG (Regulation Section)

米国公認会計士統一試験 (Uniform CPA Examination) の4つの1つで、米国税法、事業法、倫理、および職業的責任に関する知識を評価する。

③ブループリント (Blueprint)

試験の構成、内容分野、スキルレベル、および各分野の配分を示す詳細なガイド。

試験範囲と評価される能力を明確にするために使用される。

➃連邦税務コンプライアンス (Federal Tax Compliance)

米国の連邦税法および規制に従って、個人および法人の税務上の義務を履行すること。

これには、税務申告書の作成、提出、および関連する記録の維持が含まれる。

⑤税務申告書作成者 (Tax Return Preparer)

報酬を得て他者の連邦税務申告書または還付請求書の作成に責任を負う者。

⑥財務省通達230 (Treasury Department Circular No. 230)

米国内国歳入庁 (IRS) で実務を行う者が従わなければならない規則と規制を規定するもので、主に税務専門家の倫理と職業的責任に関する。

⑦ブルームのタキソノミー (Bloom’s Taxonomy)

教育目標を認知領域の複雑さに基づいて分類する階層的フレームワーク。

REGでは、「Remembering and Understanding」「Application」「Analysis」「Evaluation」のスキルレベルが言及されている。

⑧コモンロー上の義務と責任 (Common Law Duties and Liabilities)

制定法ではなく、裁判所の判例法によって確立された義務と責任。

CPAの業務において、依頼人や第三者に対する信義義務などがこれに該当する。

⑨特権的通信 (Privileged Communications)

特定の職業関係(例えば、弁護士と依頼人、場合によっては税務専門家と依頼人)において、当事者間で共有された情報が法廷などで開示を強制されないという法的原則。

⑩調整後総所得 (Adjusted Gross Income – AGI)

個人の総所得から特定の控除(例えば、退職金制度への拠出、自営業費など)を差し引いた金額。多くの税額控除や控除の計算の基礎となる。

⑪課税所得 (Taxable Income)

個人のAGIから標準控除または項目別控除を差し引いた金額。

この金額に対して税金が計算される。

⑫パススルー事業体 (Pass-Through Entities)

事業体レベルで所得税が課されず、所得や損失が直接所有者の個人の税務申告書に「パススルー」される事業形態(例:S法人、パートナーシップ)。

⑬S法人 (S Corporation)

特定の要件を満たすことで、通常の法人税ではなくパススルー課税を選択できる法人形態。

所得や損失が株主に直接割り当てられる。

⑭C法人 (C Corporation)

事業体レベルで所得税が課され、さらに株主への配当に対しても税金が課される法人形態(二重課税)。

⑮連結決算と税務上の差異 (Book/Tax Differences)

企業の財務報告(帳簿)上の純利益と、税法に基づいて計算される課税所得との間の差異。これは、会計基準と税法の違いにより生じる。

⑯連結決算スケジュールM-1/M-3 (Schedule M-1/M-3)

法人の税務申告書 (Form 1120) に添付されるスケジュールで、帳簿上の所得と税務上の所得の間の差異を調整し、その詳細を報告するために使用される。

⑰MACRS (Modified Accelerated Cost Recovery System)

米国の連邦所得税において、減価償却費を計算するための主要な方法。資産の費用を特定の期間にわたって償却することを可能にする。

⑱セクション179控除 (Section 179 Deduction)

適格な事業用資産の取得費用を、その資産が使用され始めた年に費用として全額控除することを可能にする規定。

⑲ネクサス (Nexus)

ある州が企業に対して所得税または売上税を課すことができる、その州内での十分な存在または経済的活動を指す法的概念。

⑳配分とアロケーション (Apportionment and Allocation)

複数の州で事業を行う企業の所得を、各州に適切に割り当てるための税務上の方法。

(2)REGのBlueprintのタスクに関する用語

REGのBlueprintのタスクを理解するために知っておくべき用語です。

➀調整後総所得 (Adjusted Gross Income – AGI)

特定の控除 (例: IRA拠出金、学生ローン利息) が差し引かれた後の総所得。多くの税額控除と控除の制限を決定するための基準として使用されます。

➁代理 (Agency)

ある当事者 (代理人) が、別の当事者 (本人) のために行動する権限を持つ法的関係。

③償却 (Amortization)

無形資産 (例: 特許、著作権) の費用を、その耐用年数にわたって規則的に配分すること。

➃配分と割り当て (Apportionment and Allocation)

州および地方税において、多州事業の所得を異なる州に公正に配分するために使用される方法論。

⑤監査 (Audit)

IRSが納税者の税務申告書の正確性を確認するために行う検査。

⑥取得原価 (Basis)

税務目的で資産の費用を測定するために使用される価値。売却時の利益または損失を計算するために使用されます。

⑦契約違反 (Breach of Contract)

いずれかの当事者が契約上の義務を果たさないこと。

⑧C法人 (C Corporation)

オーナーとは独立した法的エンティティとして課税される事業形態。二重課税の対象となります (法人レベルと株主レベル)。

⑨資本損失繰越 (Capital Loss Carryforward)

現在の税年度の資本利益と相殺できなかった資本損失を将来の年度に繰り越すこと。

⑩コモンロー上の義務と責任 (Common Law Duties and Liabilities)

制定法によってではなく、裁判所の決定によって確立された、専門家が顧客や第三者に対して負う義務。

⑪減価償却 (Depreciation)

有形資産 (例: 建物、機械) の費用を、その耐用年数にわたって規則的に配分すること。

⑫開示 (Disclosure)

税務上の立場が適切に処理されたことをIRSに通知するために、税務申告書に追加情報を提供すること。

⑬従業員対独立請負業者 (Employee vs. Independent Contractor)

労働者を従業員として分類するか、独立請負業者として分類するかは、雇用税の義務と福利厚生の対象資格に影響を与えます。

⑭免税組織 (Tax-Exempt Organizations)

特定の目的 (例: 慈善事業、教育) のために組織され、連邦所得税から免除されるエンティティ。

⑮外国銀行口座 (Foreign Bank Accounts – FBAR)

特定の閾値を超える金額が保有されている場合、米国居住者が報告する必要があるオフショア金融口座。

⑯総所得 (Gross Income)

課税所得を計算する前に含めるべきすべての所得源からの合計所得。

⑰保証された支払い (Guaranteed Payments)

パートナーシップが、利益分配とは別に、サービスの提供または資本の使用に対してパートナーに支払う支払い。

⑱項目別控除 (Itemized Deductions)

医療費、州および地方税、住宅ローン利息、慈善寄付など、特定の個人的な費用を納税申告書で控除すること。

⑲有限責任会社 (Limited Liability Company – LLC)

メンバーに有限責任の保護を提供する事業形態。税務目的でパートナーシップ、C法人、またはS法人として扱われることを選択できます。

⑳MACRS (Modified Accelerated Cost Recovery System)

IRSが減価償却を計算するために使用する現在のシステム。

㉑ネクサス (Nexus)

州が企業に納税義務を課すために必要とする、企業と州の間の十分な接続。

㉒純投資所得税 (Net Investment Income Tax – NIIT)

高所得の納税者に適用される、投資所得に対する追加の3.8%の税金。

㉓通常事業所得 (損失) (Ordinary Business Income (Loss))

パートナーシップまたはS法人の事業運営から生じる所得または損失で、個別に記載された項目ではないもの。

㉔パススルー事業体 (Pass-Through Entities)

課税所得がエンティティレベルではなく、所有者のレベルで課税される事業形態 (例: パートナーシップ、S法人)。

㉕納税者ペナルティ (Taxpayer Penalties)

税法への不遵守 (例: 期限内申告の不履行、過小納税) に対して納税者に課される罰金。

㉖履行 (Performance)

契約において、当事者がその義務を果たすこと。

㉗特権的通信 (Privileged Communications)

法律によって保護されており、特定の状況では法廷で開示できない特定の種類の通信 (例: 弁護士と依頼人の特権)。

㉘適格事業所得 (Qualified Business Income – QBI)

適格事業から生じる所得。特定の納税者は、最大20%の控除を受けることができます。

㉙S法人 (S Corporation)

一部の制限付きで、法人組織の法的利益を提供するが、パートナーシップのように課税される事業形態。

㉚セクション179控除 (Section 179 Deduction)

企業が適格な設備やソフトウェアの購入費用の全額を、購入した年に直ちに控除することを許可する税法規定。

㉛担保権 (Security Interest)

債務者が借金を返済しなかった場合、債権者が債務者の財産を差し押さえることを可能にする、財産に対する債権者の権利。

㉜個別に記載された項目 (Separately Stated Items)

通常事業所得とは異なり、パートナーシップまたはS法人のレベルで個別に報告され、パートナーまたは株主のレベルで課税される項目 (例: 資本損益、慈善寄付)。

㉝実質的な参加 (Material Participation)

事業の運営に十分かつ定期的に関与すること。これにより、特定の損失制限が適用されない場合があります。

㉞ウォッシュセール (Wash Sale)

損失を認識するために有価証券を売却し、売却後30日以内に「実質的に同一の」有価証券を再購入すること。これにより損失控除は認められません。

6.REGの理解度チェック!

最後に、REGという科目がどのくらい理解できたか、チェックしてみましょう。

(1)REGのBlueprint全般に関する質問

REGのBlueprintを理解しているかチェックする質問です。

➀REG試験の主要な目的は何ですか?

REG試験の主要な目的は、米国における税務実務に関連する倫理と職業的責任、米国事業法、および個人と法人の連邦税務コンプライアンス(特に定期的かつ日常的な取引に焦点を当てたもの)に関する知識とスキルを評価することです。

これは、税務申告書の作成とレビューにおけるnlCPAの役割に焦点を当てています。

➁REGでテストされる主な内容分野を5つ挙げてください。

REGでテストされる主な内容分野は、エリアI 倫理、職業的責任、および連邦税務手続き、エリアII 事業法、エリアIII 財産取引の連邦税務、エリアIV 個人の連邦税務、エリアV 法人の連邦税務(税務申告書作成を含む)の5つです。

③ブループリントに記載されている「代表的なタスク」は、どのような意図を持っていますか?

ブループリントに記載されている「代表的なタスク」は、nlCPAが税務作成サービスやその他の責任を遂行する際に期待される可能性のあるタスクの例を示すものです。

これらは網羅的なリストではなく、試験で問われる可能性のあるすべてのタスクをカバーするものではありません。

➃REG試験では、特定の税率や金額を覚えているかどうかが問われますか?

REG試験では、インフレに連動する特定の税率、金額、または制限の知識はテストされません。

特に指定がない限り、候補者は取引が現在の年に発生したと仮定し、CPA試験の新規定に関するポリシーに従って最新の税法を適用することが求められます。

⑤ブルームのタキソノミーにおける「Remembering and Understanding」スキルは、REGのどの分野に主に集中していますか?

ブルームのタキソノミーにおける「Remembering and Understanding」スキルは、主にエリアI「倫理、職業的責任、および連邦税務手続き」とエリアII「事業法」に集中しています。

これらの分野は、nlCPAに求められる一般的な倫理、職業的責任、および事業法の知識を含んでいます。

⑥エリアII「事業法」では、どのようなビジネス法概念がカバーされていますか?具体例をいくつか挙げてください。

エリアII「事業法」では、雇用税、労働者分類法、破産濫用防止および消費者保護法、海外腐敗行為防止法、患者保護および医療費負担適正化法などの政府規制がカバーされています。

また、代理、契約、債務者と債権者の関係、事業体構造の分野も含まれます。

⑦エリアIII「財産取引の連邦税務」で評価される主なタスクは何ですか?

エリアIII「財産取引の連邦税務」で評価される主なタスクには、事業で使用するために購入した資産の税務上の基準、個人使用から事業使用に転換された資産の税務上の基準、個人が保有する資産の基準、無形資産の基準の計算が含まれます。

また、事業で使用される資産の費用回収(減価償却および償却)の計算も含まれます。

⑧税務申告書作成者が負う可能性のある法的義務と責任について、どのような項目がエリアIで扱われていますか?

税務申告書作成者が負う可能性のある法的義務と責任については、エリアIで「Common law duties and liabilities to clients and third parties」(依頼人および第三者に対するコモンロー上の義務と責任)と「Privileged communications, confidentiality and privacy acts」(特権的通信、守秘義務、およびプライバシー法)の項目が扱われています。

これには、税務実務における特権的通信に関するルールの要約や、特定のシナリオでの違反の特定が含まれます。

⑨企業所得税の計算において、帳簿上の所得と税務上の所得の間の差異を調整する目的は何ですか?

企業所得税の計算において、帳簿上の所得と税務上の所得の間の差異を調整する目的は、企業の財務報告上の純利益(帳簿上の所得)から、税法に基づいた課税所得を正確に決定することです。

これは、恒久的差異と一時的差異を特定し、税務申告書上で適切に報告するために行われます。

⑩S法人の株主の持株基準を計算する際に考慮される要因は何ですか?

S法人の株主の持株基準を計算する際に考慮される要因には、事業運営、株主による現金拠出、株主への現金分配による影響が含まれます。

また、現在の年の債務返済による株主の負債基準の変更も計算の対象となります。

⑪bonus depreciationはREGの範囲ですか?

はい。

2026年改訂のタスク文言で、bonus depreciationが範囲内であることが明確化されています。

⑫設問中の wages/compensationはovertime や tipsを含みますか?

原則、含まない前提です。

ただし、問題文で含むと明記されている場合は、その限りではありません。

(2)REGのBlueprintのタスクに関する質問

REGのBlueprintのタスクを理解しているかチェックする質問です。

➀IRS前で業務を行う税務申告書作成者に適用される主要な規制は何ですか?

IRS前で業務を行う税務申告書作成者に適用される主要な規制は、IRS規則です。

これらの規制は、専門家が納税者に対して高い倫理基準と専門的責任を維持することを保証します。

➁契約の「履行」と「解除」の違いを説明してください。

契約の「履行」とは、契約の当事者がその義務を完全に果たしたことを指します。

一方、「解除」とは、契約が履行、合意、または法律の適用によって終了することを意味します。

③セクション179控除の目的は何ですか?どのような資産が対象となりますか?

セクション179控除の目的は、企業が適格な減価償却資産の購入コストの全額を、償却期間にわたって減価償却するのではなく、購入した年に控除することを可能にすることです。

この控除の対象となるのは、有形個人財産や特定の種類の不動産などの現行の税法で定められた特定の種類の資産です。

➃個人にとっての「調整後総所得 (AGI)」とは何ですか?いくつかのAGIへの調整の例を挙げてください。

個人にとっての「調整後総所得 (AGI)」とは、特定の控除が総所得から差し引かれた後の金額です。

AGIへの調整の例には、適格退職年金制度への拠出、健康貯蓄プランへの拠出、および自営業費用が含まれます。

⑤C法人の「ネクサス」の概念が州および地方税においてなぜ重要ですか?

C法人の「ネクサス」の概念は、州および地方税において重要です。

なぜなら、企業が特定の州で納税義務を負うかどうかを決定するからです。

企業が州内に十分な経済的プレゼンスまたは物理的プレゼンスを持つ場合、ネクサスが存在し、その州で州および地方税を支払う義務があります。

⑥税務目的で、S法人の「適格株主」とは誰ですか?

税務目的で、S法人の「適格株主」は一般的に、個人、特定の信託、および遺産に限定されます。

通常、パートナーシップ、法人、および非居住外国人株主はS法人の適格株主ではありません。

⑦パススルー事業体からの項目を個人の納税申告書に報告する際の主な要件は何ですか?

パススルー事業体からの項目を個人の納税申告書に報告する際の主な要件は、所有者の通常の事業所得 (損失) および個別に記載された項目を、元の事業体から提供された情報に基づいて正確に反映することです。

これには、税控除対象所得、慈善寄付、特定の費用などの項目が含まれます。

⑧税務申告書作成者が顧客に対して負うコモンロー上の義務と責任の例を挙げてください。

税務申告書作成者が顧客に対して負うコモンロー上の義務と責任の例には、合理的な注意とスキルを尽くして業務を行う義務、守秘義務、および忠実義務が含まれます。

これらの義務は、顧客の最善の利益のために行動し、情報の機密性を保護することを目指しています。

⑨事業に使用するために購入した資産の税務上の取得原価を計算する際、何を含める必要がありますか?

事業に使用するために購入した資産の税務上の取得原価を計算する際、通常、購入価格、取得のために発生した費用 (運送費、設置費など)、および資産を意図した用途で使用可能な状態にするために必要とされるすべての費用を含める必要があります。

⑩還付可能税額控除と非還付可能税額控除の主な違いは何ですか?

還付可能税額控除と非還付可能税額控除の主な違いは、納税義務に与える影響です。

還付可能税額控除は、納税義務をゼロに減らすだけでなく、納税者が支払うべき納税額よりも多い場合、払い戻しを受けることができます。

一方、非還付可能税額控除は納税義務をゼロに減らすことはできますが、納税者に払い戻しは行われません。

以上、「REG(税法と商法)のBlueprint(ブループリント)徹底解説!」でした。

2026年の変更点はそこまで大きくないみたいで安心したよ。

特に、出題分野4と5は出題割合が高いし、対策に時間をかける必要があるね。

2026年は、税法改正が関わってきて、「内容そのもの」より「いつから試験で出るか」に要注意。

今回は、REGのBlueprint についてざっくりとご説明したけど、余裕があったら、ぜひ自分でも読んでみてね。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA短期合格のコツも記載しています。

(2026/06/29 09:35:25時点 Amazon調べ-詳細)

まだUSCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。