【AUD】Professional Standards と Auditing Standards USCPA受験生用

AUDのリサーチ問題で、どの基準を参照すればよいのかよく分からなくて困ったな。

AUDのリサーチ問題では、➀どの基準を見るか、➁その基準の構成を押さえるのが大事だよ。

「PCAOB Auditing Standards」の基準番号、「AICPA Auditing Standards」「AICPA Standards for Attestation Engagements」「AICPA Preparation, Compilation and Review Standards」「AICPA Code of Professional Conduct」のセクションについて、ご説明していくね。

まだUSCPA(米国公認会計士)を目指してない場合

USCPAは受験資格を満たすのにUSCPA予備校のサポートがマスト。

どこがおすすめするUSCPA予備校はアビタスです。

\無料・すぐ読める・オンライン参加可/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを書いています。

- 1.AUDのリサーチ問題

- 2. AICPA Auditing Standards(AICPA監査基準):AU-C

- 200番台:General Principles and Responsibilities(一般原則と責任)

- 300番台、400番台:Risk Assessment and Response to Assessed Risk(リスク評価と評価されたリスクへの対応)

- 500番台:Audit Evidence(監査証拠)

- 600番台:Using the Work of Others(他者の作業の利用)

- 700番台:Auditing Conclusions and Reporting(監査の結論と報告)

- 800番台:Special Considerations(特別な配慮)

- 900番台:Special Considerations in the United States(米国における特別な配慮)

- 3. AICPA Standards for Attestation Engagements(保証業務基準):AT-C

- 4. AICPA Preparation, Compilation and Review Standards(作成、コンピレーション、レビュー基準):AR-C

- 5. AICPA Code of Professional Conduct(AICPAプロフェッショナル行動規範)

- 6. PCAOB Auditing Standards (PCAOB 監査基準):AS

- 1000番台:General Auditing Standards(一般的な監査基準)

- 2000番台:Audit Procedures(監査手続)

- 2100:Audit Planning and Risk Assessment(監査計画とリスク評価)

- 2200:Auditing Internal Control Over Financial Reporting(財務報告に係る内部統制の監査)

- 2300:Audit Procedures in Response to Risks—Nature, Timing, and Extent(リスクに対応する監査手続ー性質、時期及び範囲)

- 2400:Audit Procedures for Specific Aspects of the Audit(監査の特定の側面に関する監査手続)

- 2500:Audit Procedures for Certain Accounts or Disclosures(特定の勘定科目または開示に関する監査手続)

- 2600:Special Topics(特別テーマ)

- 2700:Auditor’s Responsibilities Regarding Supplemental and Other Information(補足情報およびその他の情報に関する監査人の責任)

- 2800:Concluding Audit Procedures(最終監査手続き)

- 2900:Post-Audit Matters(監査後の事項)

- 3000番台:Auditor Reporting(監査報告)

- 4000番台:Matters Relating to Filings Under Federal Securities Laws(連邦証券法に基づく提出物に関する事項)

- 6000番台:Other Matters Associated with Audits(その他の監査に関連する事項)

1.AUDのリサーチ問題

簡単に、AUDのリサーチ問題についてご説明します。

(1)AUDのリサーチ問題で参照する基準

AUDのリサーチ問題では、「AICPA Professional Standards」または「PCAOB Auditing Standards」を参照します。

- AICPA Professional Standards:AICPAが発行する、監査及び証明業務の基準書☜非上場企業

- PCAOB Auditing Standards:PCAOBが発行する、上場企業に適用される倫理及び独立性に関する基準書☜上場企業

問題のシナリオから、上場企業に関してだと考えられる場合(Issuerと記載されている場合)は、「PCAOB Auditing Standards」を参照します。

なお、リサーチ問題で参照する場合、AICPA Professional Standardsは、以下が含まれると考えられます。

AICPA Professional Standardsの内容

- AICPA Auditing Standards (AICPA 監査基準)

- AICPA Standards for Attestation Engagements (AICPA 保証業務基準)

- AICPA Preparation, Compilation and Review Standards (AICPA 作成、コンピレーション、レビュー基準)

- AICPA Code of Professional Conduct(AICPAプロフェッショナル行動規範)

参考リンク☟

AICPA Standards for Attestation Engagements

AICPA Preparation, Compilation and Review Standards

AICPA Code of Professional Conduct

(2)AUDのリサーチ問題の解答

AUDのリサーチ問題は、問われている基準を検索して特定し、解答します。

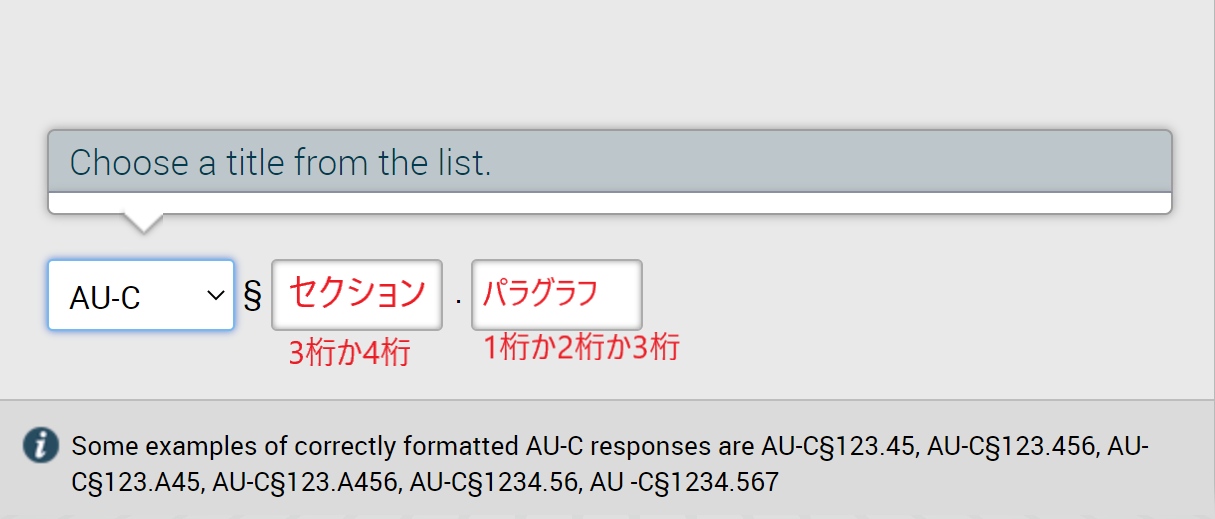

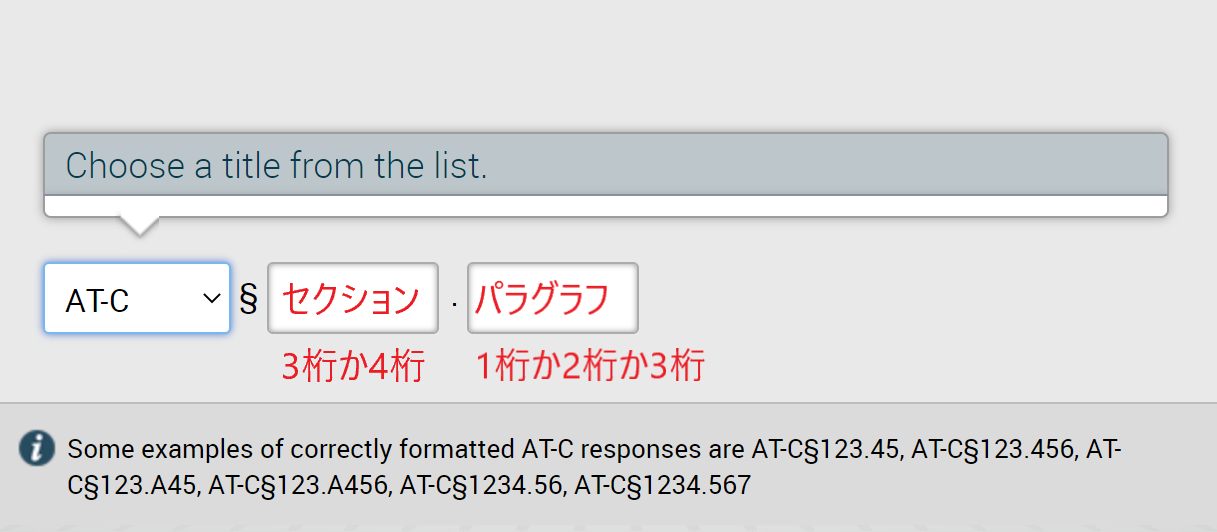

具体的には、まずタイトルを選び、セクション(または基準番号)、パラグラフを入力します。

AICPA Auditing Standards(AICPA監査基準)☟

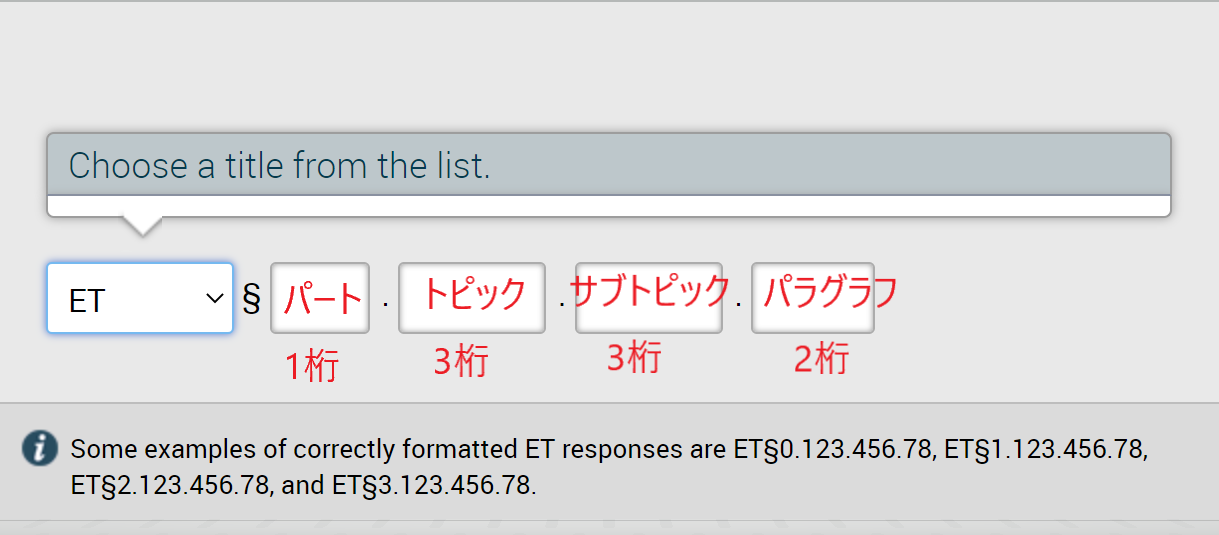

AICPA Standards for Attestation Engagements(AICPA保証業務基準)☟

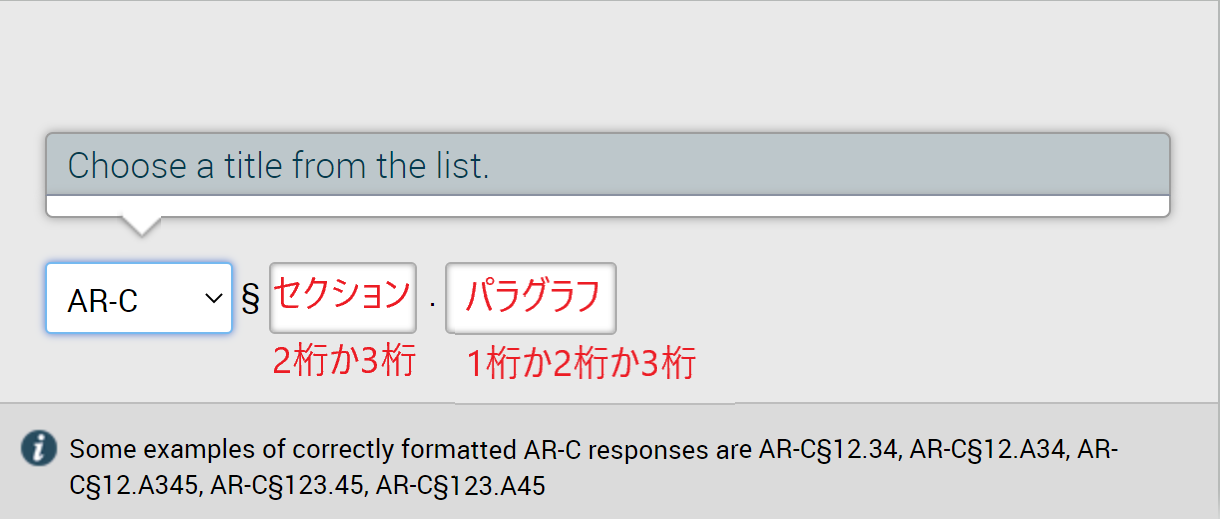

AICPA Preparation, Compilation and Review Standards(AICPA作成、コンピレーション、レビュー基準)☟

AICPA Code of Professional Conduct(AICPAプロフェッショナル行動規範)☟

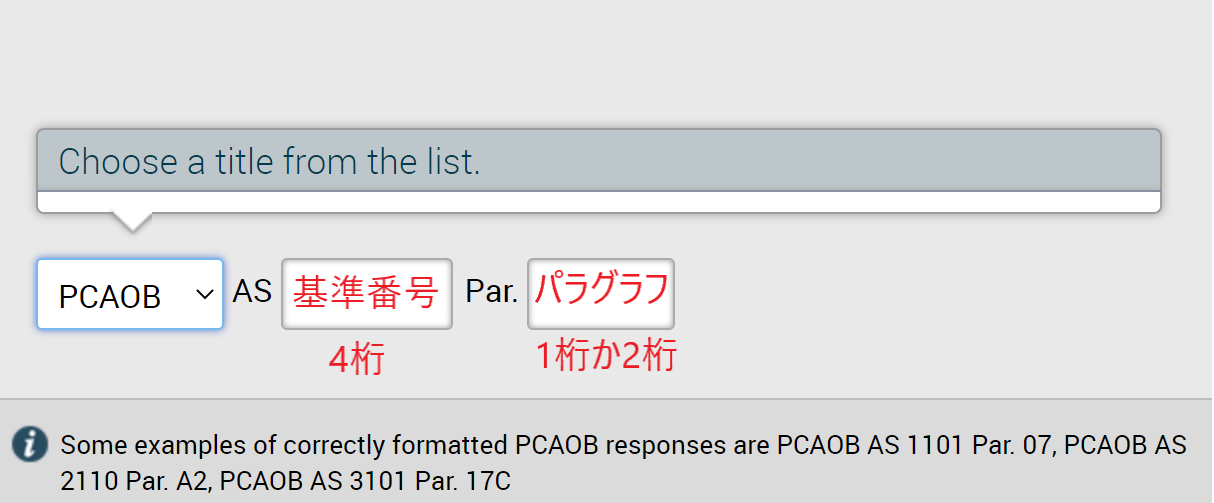

PCAOB Auditing Standards(PCAOB監査基準)☟

どの基準かによって、空欄に入力する番号の桁数も変わります。

リサーチ問題の対策については、以下の記事を参照してください。

2. AICPA Auditing Standards(AICPA監査基準):AU-C

AICPA Auditing Standards(AICPA監査基準)を見ていきましょう。

AICPA Auditing Standards(AICPA監査基準)のセクション番号

- 200番台:General Principles and Responsibilities(一般原則と責任)

- 300番台、400番台:Risk Assessment and Response to Assessed Risk(リスク評価と評価されたリスクへの対応)

- 500番台:Audit Evidence(監査証拠)

- 600番台:Using the Work of Others(他者の作業の利用)

- 700番台:Auditing Conclusions and Reporting(監査の結論と報告)

- 800番台:Special Considerations(特別な配慮)

- 900番台:Special Considerations in the United States(米国における特別な配慮)

200番台:General Principles and Responsibilities(一般原則と責任)

AICPA Auditing Standardsのセクション番号200番台について見ていきましょう。

- 200:Overall Objectives of the Independent Auditor and the Conduct of an Audit in Accordance With Generally Accepted Auditing Standards(独立監査人の目的および一般に公正妥当と認められる監査基準に準拠した監査の実施)

- 210:Terms of Engagement(監査契約の条件)

- 220:Quality Control for an Engagement Conducted in Accordance With Generally Accepted Auditing Standards(一般に公正妥当と認められた監査基準に準拠して実施される監査業務の品質管理)

- 230:Audit Documentation(監査文書化)

- 240:Consideration of Fraud in a Financial Statement Audit(財務諸表監査における不正行為の検討)

- 250:Consideration of Laws and Regulations in an Audit of Financial Statements(財務諸表監査における法規制の検討)

- 260:The Auditor’s Communication With Those Charged With Governance(監査人とガバナンス担当者とのコミュニケーション)

- 265:Communicating Internal Control Related Matters Identified in an Audit(監査で識別された内部統制関連事項の伝達)

300番台、400番台:Risk Assessment and Response to Assessed Risk(リスク評価と評価されたリスクへの対応)

AICPA Auditing Standardsのセクション番号300番台について見ていきましょう。

- 300:Planning an Audit(監査計画)

- 315:Understanding the Entity and Its Environment and Assessing the Risks of Material Misstatement(企業とその環境の理解と重要な虚偽表示のリスクの評価)

- 320:Materiality in Planning and Performing an Audit(監査の計画と実施における重要性)

- 330:Performing Audit Procedures in Response to Assessed Risks and Evaluating the Audit Evidence Obtained(評価したリスクに対応する監査手続の実施と入手した監査証拠の評価)

AICPA Auditing Standardsのセクション番号400番台について見ていきましょう。

- 402:Audit Considerations Relating to an Entity Using a Service Organization(サービス機関を利用する企業に関連する監査上の考慮事項)

- 450:Evaluation of Misstatements Identified During the Audit(監査で識別された虚偽表示の評価)

500番台:Audit Evidence(監査証拠)

AICPA Auditing Standardsのセクション番号500番台について見ていきましょう。

- 500:Audit Evidence(監査証拠)

- 501:Audit Evidence—Specific Considerations for Selected Items(特定の項目に関する監査証拠特有の注意事項)

- 505:External Confirmations(外部確認書)

- 510:Opening Balances—Initial Audit Engagements, Including Reaudit Engagements(再監査を含む、初回監査における期首残高の確認)

- 520:Analytical Procedures(分析的手続)

- 530:Audit Sampling(監査サンプリング)

- 540:Auditing Accounting Estimates, Including Fair Value Accounting Estimates, and Related Disclosures(公正価値会計の見積りを含む、会計上の見積りおよび関連する開示の監査)

- 550:Related Parties(関連当事者)

- 560:Subsequent Events and Subsequently Discovered Facts(後発事象および後から発見された事実)

- 580:Written Representations(確認書)

- 585:Consideration of Omitted Procedures After the Report Release Date(報告書発表日後の除外された手続の検討)

600番台:Using the Work of Others(他者の作業の利用)

AICPA Auditing Standardsのセクション番号600番台について見ていきましょう。

- 600:Special Considerations—Audits of Group Financial Statements Including the Work of Component Auditors(特別な考慮事項ーコンポーネント監査人の作業を含むグループ財務諸表の監査)

- 610:Using the Work of Internal Auditors(内部監査人の作業の利用)

- 620:Using the Work of an Auditor’s Specialist(監査人の専門家の作業の利用)

700番台:Auditing Conclusions and Reporting(監査の結論と報告)

AICPA Auditing Standardsのセクション番号700番台について見ていきましょう。

- 700:Forming an Opinion and Reporting on Financial Statements(財務諸表に対する意見の形成と報告)

- 705:Modifications to the Opinion in the Independent Auditor’s Report(独立監査人の報告書における意見の修正)

- 706:Emphasis-of-Matter Paragraphs and Other-Matter Paragraphs in the Independent Auditor’s Report(独立監査人の報告書における強調事項とその他の事項の記述)

- 708 : Consistency of Financial Statements(財務諸表の整合性)

- 720:Other Information in Documents Containing Audited Financial Statements(監査済財務諸表を含む書類におけるその他の情報)

- 720:The Auditor’s Responsibilities Relating to Other Information Included in Annual Reports(年次報告書に含まれるその他の情報に関連する監査人の責任)

- 725:Supplementary Information in Relation to the Financial Statements as a Whole(財務諸表全体に関連する補足情報)

- 730:Required Supplementary Information(必須の補足情報)

800番台:Special Considerations(特別な配慮)

AICPA Auditing Standardsのセクション番号800番台について見ていきましょう。

- 800:Special Considerations—Audits of Financial Statements Prepared in Accordance With Special Purpose Frameworks(特別な考慮事項ー特別な目的のための枠組みに沿って作成された財務諸表の監査)

- 805:Special Considerations—Audits of Single Financial Statements and Specific Elements, Accounts, or Items of a Financial Statement(特別な考慮事項ー単一の財務諸表および財務諸表の特定の要素、勘定または項目の監査)

- 806:Reporting on Compliance With Aspects of Contractual Agreements or Regulatory Requirements in Connection With Audited Financial Statements(監査済み財務諸表に関連した契約上の合意または規制上の要求事項の遵守に関する報告)

- 810:Engagements to Report on Summary Financial Statements(要約財務諸表の報告に関する業務)

900番台:Special Considerations in the United States(米国における特別な配慮)

AICPA Auditing Standardsのセクション番号900番台について見ていきましょう。

- 905:Alert That Restricts the Use of the Auditor’s Written Communication(監査人の書面によるコミュニケーションの使用を制限する警告)

- 910:Financial Statements Prepared in Accordance With a Financial Reporting Framework Generally Accepted in Another Country(他国で一般に認められている財務報告の枠組みに準拠して作成された財務諸表)

- 915:Reports on Application of Requirements of an Applicable Financial Reporting Framework(適用される財務報告フレームワークの要求事項の適用に関する報告書)

- 920:Letters for Underwriters and Certain Other Requesting Parties(引受会社およびその他の特定の依頼者に対する書簡)

- 925:Filings With the U.S. Securities and Exchange Commission Under the Securities Act of 1933(1933年米国証券法に基づく米国証券取引委員会への提出物)

- 930:Interim Financial Information(中間財務情報)

- 935:Compliance Audits(コンプライアンス監査)

- 940:An Audit of Internal Control Over Financial Reporting That Is Integrated With an Audit of Financial Statements(財務諸表の監査と統合された財務報告に係る内部統制の監査)

AICPA Auditing Standards(監査基準)のセクションは以上です。

3. AICPA Standards for Attestation Engagements(保証業務基準):AT-C

AICPA Standards for Attestation Engagements(保証業務基準)を見ていきましょう。

AICPA Standards for Attestation Engagements(保証業務基準)のセクション番号

- 105:Concepts Common to All Attestation Engagements(すべての保証業務に共通する概念)

- 205:Examination Engagements(検証業務)

- 210:Review Engagements(レビュー業務)

- 215:Agreed-Upon Procedures Engagements(合意された手続業務)

- 305:Prospective Financial Information(将来の財務情報)

- 310:Reporting on Pro Forma Financial Information(プロフォーマ財務情報の報告)

- 315:Compliance Attestation(コンプライアンス保証)

- 320:Reporting on an Examination of Controls at a Service Organization Relevant to User Entities’ Internal Control Over Financial Reporting(ユーザー企業の財務報告に係る内部統制に関連するサービス機関の統制の調査に関する報告)

- 395:Management’s Discussion and Analysis(マネジメントによる議論と分析)

AICPA Standards for Attestation Engagements(保証業務基準)のセクションは以上です。

4. AICPA Preparation, Compilation and Review Standards(作成、コンピレーション、レビュー基準):AR-C

AICPA Preparation, Compilation and Review Standards(作成、コンピレーション、レビュー基準)を見ていきましょう。

Preparation, Compilation and Review Standards (作成、コンピレーション、レビュー基準)のセクション番号

- 60:General Principles (一般原則)

- 70:Preparation of Financial Statements(財務諸表の作成)

- 80:Compilation Engagements(コンピレーション業務)

- 90:Review of Financial Statements(財務諸表のレビュー)

- 120:Compilation of Pro Forma Financial Information(Pro Forma財務情報の作成)

AICPA Preparation, Compilation and Review Standards(作成、コンピレーション、レビュー基準)のセクションは以上です。

5. AICPA Code of Professional Conduct(AICPAプロフェッショナル行動規範)

AICPA Code of Professional Conduct(AICPAプロフェッショナル行動規範)を見ていきましょう。

AICPA Code of Professional Conduct(AICPAプロフェッショナル行動規範)のセクション番号

- Preface :Applicable to All Members(まえがき:すべての会員に適用)

- Part1:Members in Public Practice(公共の場で活躍する会員)

- Part2:Members in Business(ビジネスの現場で活躍する会員)

- Part3:Other Members(その他の会員)

Preface :Applicable to All Members(まえがき:すべての会員に適用)

AICPA Code of Professional ConductのPrefaceのセクション番号について見ていきましょう。

- 100:Overview of the Code of Professional Conduct(職業上の行動規範の概要)

- 200:Structure and Application of the AICPA Code(AICPAコードの構造と適用)

- 300:Principles of Professional Conduct(職業上の行動の原則)

- 400:Definitions(用語の定義)

- 500:Nonauthoritative Guidance(非権威的なガイダンス)

- 600:New, Revised, and Pending Interpretations and Other Guidance(解釈およびその他のガイダンスの新規・改訂・未決)

- 700:Deleted Interpretations and Other Guidance(削除された解釈指針およびその他の指針)

Part1:Members in Public Practice(公共の場で活躍する会員)

AICPA Code of Professional ConductのPart1のセクション番号について見ていきましょう。

- 000:Introduction(はじめに)

- 100:Integrity and Objectivity(誠実さと客観性)

- 200:Independence(独立性)

- 300:General Standards(一般的な基準)

- 310:Compliance With Standards(基準の遵守)

- 320:Accounting Principles(会計原則)

- 400:Acts Discreditable(信用できない行為)

- 500:Fees and Other Types of Remuneration(報酬およびその他の種類の報酬)

- 600:Advertising and Other Forms of Solicitation(広告およびその他の方法による勧誘)

- 700:Confidential Information(機密情報)

- 800:Form of Organization and Name(組織の形態および名称)

Part2 : Members in Business(ビジネスの現場で活躍する会員)

AICPA Code of Professional ConductのPart2のセクション番号について見ていきましょう。

- 000:Introduction(はじめに)

- 100:Integrity and Objectivity(誠実さと客観性)

- 300:General Standards(一般的な基準)

- 310:Compliance With Standards(基準の遵守)

- 320:Accounting Principles(会計原則)

- 400:Acts Discreditable(信用を失うような行為)

Part3:Other Members(その他の会員)

AICPA Code of Professional ConductのPart3のセクション番号について見ていきましょう。

- 000:Introduction(はじめに)

- 400:Acts Discreditable(信用を失う行為)

AICPA Code of Professional Conduct(AICPAプロフェッショナル行動規範)のセクションは以上です。

6. PCAOB Auditing Standards (PCAOB 監査基準):AS

PCAOB Auditing Standards (PCAOB 監査基準)の基準番号を見ていきましょう。

PCAOB Audit Standards(PCAOB監査基準)の基準番号

- 1000番台:General Auditing Standards(一般的な監査基準)

- 2000番台:Audit Procedures(監査手続)

- 3000番台:Auditor Reporting(監査報告)

- 4000番台:Matters Relating to Filings Under Federal Securities Laws(連邦証券法に基づく提出物に関する事項)

- 6000番台:Other Matters Associated with Audits(その他の監査に関連する事項)

1000番台:General Auditing Standards(一般的な監査基準)

PCAOB Audit Standardsの基準番号1000番台について見ていきましょう。

1000:General Principles and Responsibilities(一般原則と責任)

- 1001: Responsibilities and Functions of the Independent Auditor(独立監査人の責任と機能)

- 1005: Independence(独立性)

- 1010: Training and Proficiency of the Independent Auditor(独立監査人の訓練及び技能)

- 1015: Due Professional Care in the Performance of Work(業務遂行における適切な専門的注意)

1100:General Concepts(一般概念)

- 1101: Audit Risk(監査リスク)

- 1105: Audit Evidence(監査証拠)

- 1110: Relationship of Auditing Standards to Quality Control Standards(品質管理基準と監査基準の関係)

1200:General Activities(一般的な活動)

- 1201: Supervision of the Audit Engagement(監査業務の監督)

- 1205: Part of the Audit Performed by Other Independent Auditors(他の独立監査人が実施する監査の一部)

- 1210: Using the Work of an Auditor-Engaged Specialist(監査人が関与した専門家の業務の利用)

- 1215: Audit Documentation(監査文書化)

- 1220: Engagement Quality Review(業務品質レビュー)

1300:Auditor Communications(監査人のコミュニケーション)

- 1301: Communications with Audit Committees(監査委員会とのコミュニケーション)

- 1305: Communications About Control Deficiencies in an Audit of Financial Statements(財務諸表監査における統制の不備に関するコミュニケーション)

2000番台:Audit Procedures(監査手続)

PCAOB Audit Standardsの基準番号2000番台について見ていきましょう。

2100:Audit Planning and Risk Assessment(監査計画とリスク評価)

- 2101: Audit Planning(監査計画)

- 2105: Consideration of Materiality in Planning and Performing an Audit(監査の計画及び実施における重要性の検討)

- 2110: Identifying and Assessing Risks of Material Misstatement(重要な虚偽表示のリスクの識別と評価)

2200:Auditing Internal Control Over Financial Reporting(財務報告に係る内部統制の監査)

- 2201: An Audit of Internal Control Over Financial Reporting That Is Integrated with An Audit of Financial Statements(財務諸表監査と一体化した財務報告に係る内部統制の監査)

2300:Audit Procedures in Response to Risks—Nature, Timing, and Extent(リスクに対応する監査手続ー性質、時期及び範囲)

- 2301: The Auditor’s Responses to the Risks of Material Misstatement(重要な虚偽表示のリスクに対する監査人の対応)

- 2305: Substantive Analytical Procedures(分析的実証手続)

- 2310: The Confirmation Process(確認プロセス)

- 2315: Audit Sampling(監査サンプリング)

2400:Audit Procedures for Specific Aspects of the Audit(監査の特定の側面に関する監査手続)

- 2401: Consideration of Fraud in a Financial Statement Audit(財務諸表監査における不正の検討)

- 2405: Illegal Acts by Clients(クライアントによる違法行為)

- 2410: Related Parties(関連当事者)

- 2415: Consideration of an Entity’s Ability to Continue as a Going Concern(継続企業としての企業の能力の検討)

2500:Audit Procedures for Certain Accounts or Disclosures(特定の勘定科目または開示に関する監査手続)

- 2501: Auditing Accounting Estimates, Including Fair Value Measurements(公正価値測定を含む会計上の見積りの監査)

- 2505: Inquiry of a Client’s Lawyer Concerning Litigation, Claims, and Assessments(訴訟、請求、評価に関するクライアントの弁護士への問い合わせ)

- 2510: Auditing Inventories(棚卸資産の監査)

2600:Special Topics(特別テーマ)

- 2601: Consideration of an Entity’s Use of a Service Organization(企業によるサービス組織の利用の検討)

- 2605: Consideration of the Internal Audit Function(内部監査機能の検討)

- 2610: Initial Audits—Communications Between Predecessor and Successor Auditors(初回監査ー前任監査人と後任監査人との間のコミュニケーション)

2700:Auditor’s Responsibilities Regarding Supplemental and Other Information(補足情報およびその他の情報に関する監査人の責任)

- 2701: Auditing Supplemental Information Accompanying Audited Financial Statements(監査済み財務諸表に付随する補足情報の監査)

- 2705: Required Supplementary Information(必須の補足情報)

- 2710: Other Information in Documents Containing Audited Financial Statements(監査済財務諸表を含む書類におけるその他の情報)

2800:Concluding Audit Procedures(最終監査手続き)

- 2801: Subsequent Events(後発事象)

- 2805: Management Representations(経営者の表明)

- 2810: Evaluating Audit Results(監査結果の評価)

- 2815: The Meaning of “Present Fairly in Conformity with Generally Accepted Accounting Principles”(一般に公正妥当と認められた会計原則に準拠して公正に表示」の意味)

- 2820: Evaluating Consistency of Financial Statements(財務諸表の一貫性の評価)

2900:Post-Audit Matters(監査後の事項)

- 2901: Consideration of Omitted Procedures After the Report Date(報告書作成後の除外された手続の検討)

- 2905: Subsequent Discovery of Facts Existing at the Date of the Auditor’s Report(監査報告書作成日に存在する事実の後からの発見)

3000番台:Auditor Reporting(監査報告)

PCAOB Audit Standardsの基準番号3000番台について見ていきましょう。

3100:Reporting on Audits of Financial Statements(財務諸表の監査に関する報告)

- 3101: The Auditor’s Report on an Audit of Financial Statements When the Auditor Expresses an Unqualified Opinion(無限定意見を表明した場合の財務諸表監査に関する監査人の報告書)

- 3105: Departures from Unqualified Opinions and Other Reporting Circumstances(無限定意見からの逸脱およびその他の報告状況)

- 3110: Dating of the Independent Auditor’s Report(独立監査人の報告書の日付)

3300:Other Reporting Topics(その他の報告テーマ)

- 3305: Special Reports(特別報告書)

- 3310: Special Reports on Regulated Companies(規制対象会社に関する特別報告書)

- 3315: Reporting on Condensed Financial Statements and Selected Financial Data(要約財務諸表および選択された財務データの報告)

- 3320: Association with Financial Statements(財務諸表との関連付け)

4000番台:Matters Relating to Filings Under Federal Securities Laws(連邦証券法に基づく提出物に関する事項)

PCAOB Audit Standardsの基準番号4000番台について見ていきましょう。

- 4101: Responsibilities Regarding Filings Under Federal Securities Statutes(連邦証券法に基づく提出物に関する責任)

- 4105: Reviews of Interim Financial Information(中間財務情報のレビュー)

6000番台:Other Matters Associated with Audits(その他の監査に関連する事項)

PCAOB Audit Standardsの基準番号6000番台について見ていきましょう。

- 6101: Letters for Underwriters and Certain Other Requesting Parties(引受会社およびその他の特定の要求者に対する手紙)

- 6105: Reports on the Application of Accounting Principles(会計原則の適用に関する報告書)

- 6110: Compliance Auditing Considerations in Audits of Recipients of Governmental Financial Assistance(政府系金融支援の受領者の監査におけるコンプライアンス監査の考慮事項)

- 6115: Reporting on Whether a Previously Reported Material Weakness Continues to Exist(以前に報告された重要な欠陥が継続して存在するかどうかについての報告)

PCAOB Auditing Standards (PCAOB 監査基準)の基準番号は以上です。

以上、「【AUD】Professional Standards と Auditing Standards USCPA受験生用」でした。

それから、監査・保証・レビューのどの業務について聞かれているかで、どの基準を参照するのか変わってくるね。

各基準の内容をざっくりでいいから理解しておくと、解答となる基準が探しやすくなると思うよ。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

短期合格のコツも記載しています。

まだUSCPAの学習を開始していない場合「USCPAの始めかた」も参考にしてください。