【2026年】BAR(ビジネス分析と報告)のUSCPA試験対策を徹底解説!

BARはどんな科目で、どのように試験対策をすればいいのかわからなくて困ったな。

新試験になったばかりはBARを受験した人が多かったので、BARの受験体験記・感想、手応えなどの情報も既に揃っているよ。

先人たちからの情報や、よくある質問を含め、BARという科目の特徴、受験対策を徹底解説するね。

まだUSCPA(米国公認会計士)を目指してない場合

USCPAは受験資格を満たすのにUSCPA予備校のサポートがマスト。

どこがおすすめするUSCPA予備校はアビタスです。

\無料・すぐ読める・オンライン参加可/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを書いています。

2026年1月からのUSCPA試験内容の変更について

【2026年改訂】USCPA試験Blueprints(ブループリント)変更点を徹底解説!を参考にしてくださいね。

音声で理解したい場合は、【2026年】USCPA試験はどうなる?変更点と注意点を科目別に解説を見てくださいね。

- 1.BAR(ビジネス分析と報告)はどんな科目?

- 2.BARはどう試験対策をする?

- 3.BAR受験体験記・感想、手応えと結果は?

- Q&A:BARに関するよくある質問

- (1)旧FARのどの部分がBARに移ったの?

- (2)BECのどの部分がBARに移ったの?

- (3)BARは旧FARやBECより難しくなったの?

- (4)リースはFARとBARの両方で出題されるの?

- (5)収益認識はFARとBARの両方で出題されるの?

- (6)経済学・ファイナンス・管理会計がわからないが、どうしたらいい?

- (7)BARのリリース問題はあるの?

- (8)BARでリサーチ問題は出題されるの?

- (9)BARでダミー問題は出題されるの?

- (10)比率や指標の計算式は覚えなくてはならない?

- (11)AICPAリリース問題Content AreaとアビタステキストChapterの対応は?

- (12)BARはFARより難しいの?

- (13)BARの勉強時間は何時間くらい必要?

- (14)2026年にBARの内容に変更がある?

1.BAR(ビジネス分析と報告)はどんな科目?

この記事を読んでくださっているのは、USCPA試験の選択科目でBAR(Business Analysis & Reporting:ビジネス分析と報告)を選んだUSCPA受験生でしょう。

もしもまだ、選択科目が選べていない場合USCPA試験の選択科目の選び方を参考にしてくださいね。

2024年から選択科目が設定されて

- こんなキャリアの人にこの科目を選んでほしい!

- この科目ではこんなことを学んでほしい!

など、USCPA受験生に求められることが明確になっています。

よって、BARを選んだからには、BARという試験科目についてよく理解してから試験対策を始めた方がいいでしょう。

BARはどんな科目?

- データ分析に重点を置いている

- FARが前提で会計周りのBECの内容も出る

- MC問題とTBS問題が50%ずつ

- 求められるスキルレベルは高い

- 合格率は低い

(1)データ分析に重点を置いている

BARという試験科目がどんな科目かというと、データ分析に重点が置かれた科目です。

財務リスク管理と財務計画手法に関し、USCPA受験生の知識を評価するように設計。

AICPAのBlueprintsによれば、このような内容がBARに含まれます。

BARの試験内容

- Business combination(企業結合)

- Derivative and hedge accounting(デリバティブとヘッジ会計)

- Employee benefit plan statements(従業員給付制度明細書)

- Data analytics and visualizations(データ分析と視覚化)

出題されるのは高度な会計トピックであり、データ分析ができるかどうかが肝になります。

(2)FARが前提で会計周りのBECの内容も出る

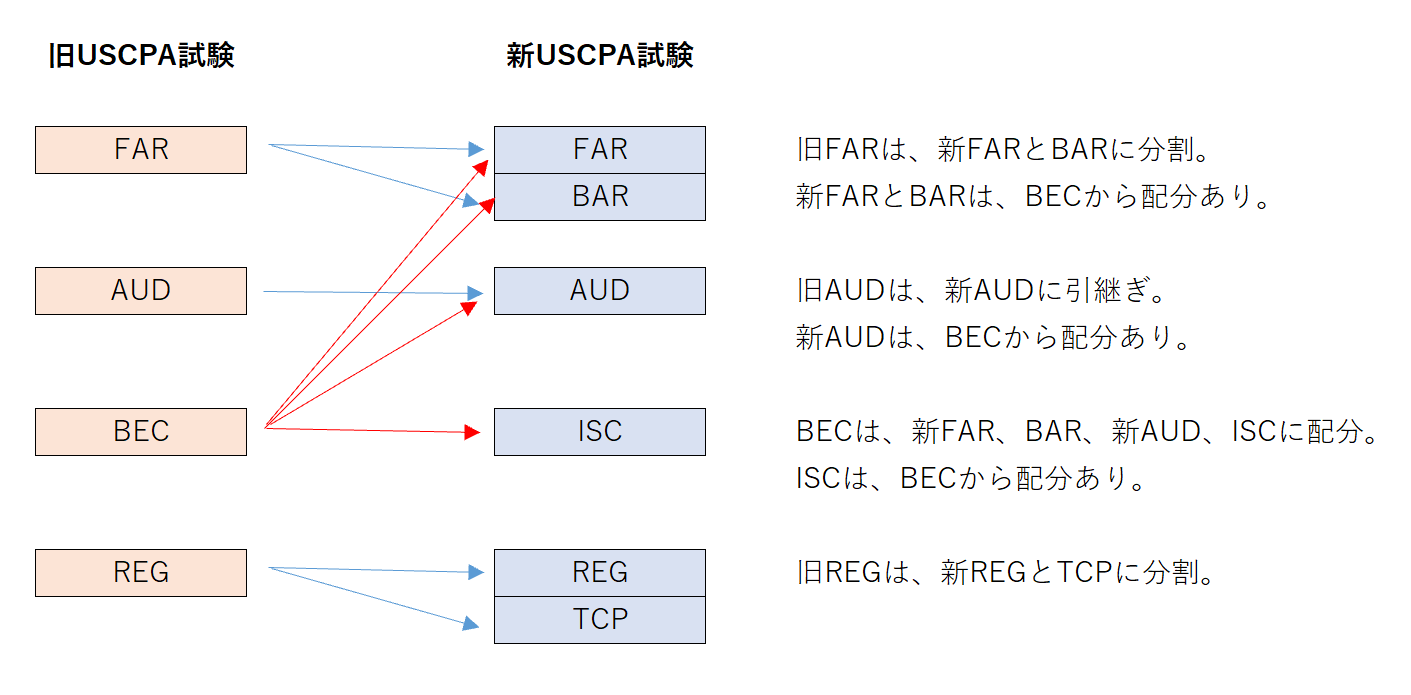

注意:旧試験(2024年1月より前)からの受験生向けの項目です。

BARは、FARの延長にある科目、つまりFARを前提とした科目です。

USCPA試験では、3つの必須科目(FAR・AUD・REG)でUSCPA受験生の基礎的な知識を試します。

そして、3つの選択科目(BAR・ISC・TCP)で高度な知識を試します。

USCPA試験の必須科目と選択科目の関係

| 必須科目 | 選択科目 | |

| 会計 | FAR | BAR |

| 監査 | AUD | ISC |

| 税務 | REG | TCP |

つまり、会計について、FARで基礎的な知識が試され、BARでは高度な知識が試されることになります。

収益認識、リース、企業結合、デリバティブ、ヘッジ会計、従業員給付制度の財務諸表、その他の専門的な会計が出題されるわけです。

BARには、旧USCPA試験のFARだけではなく、BECで出題されていた内容も含まれます。

BECの内容は、税務科目(REGとTCP)以外に配分されています。

ガバナンスやITはAUDやISCに配分されますが、会計周りはFARかBARに配分されます。

BARでは、管理会計、ファイナンス、経済学などが出題されます。

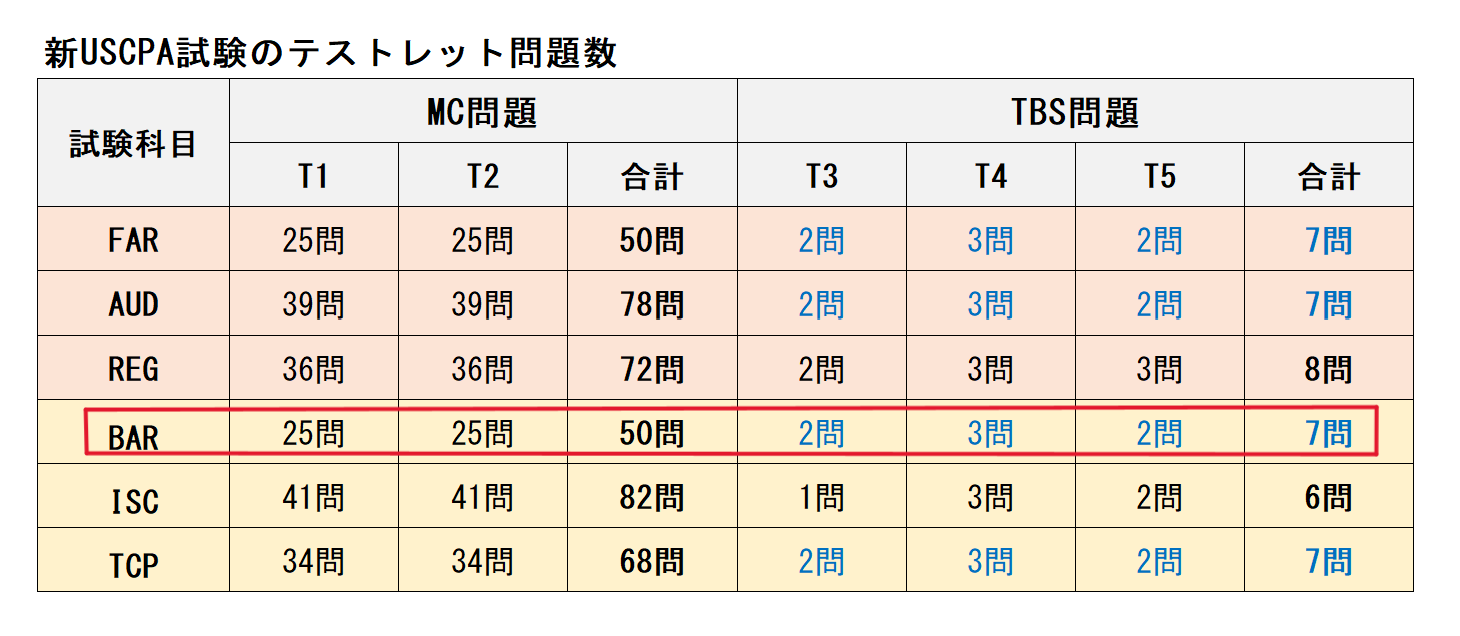

(3)MC問題とTBS問題が50%ずつ!

BARの得点割合は、MC問題が得点の50%、TBS問題が残りの50%を占めます。

テストレット(問題群)は5つあります。

テストレット1と2は、それぞれ25問のMC問題(四択問題)で、合計50問。

テストレット3、4、5は、2問、3問、2問のTBS問題(事例形式問題)で、合計7問。

BARのMC問題は50問と少ないのですが、得点の割合は50%です。

よって、MC問題も確実に得点していく必要があります。

計算問題が多くなるので、50問だからラクというわけではないです。

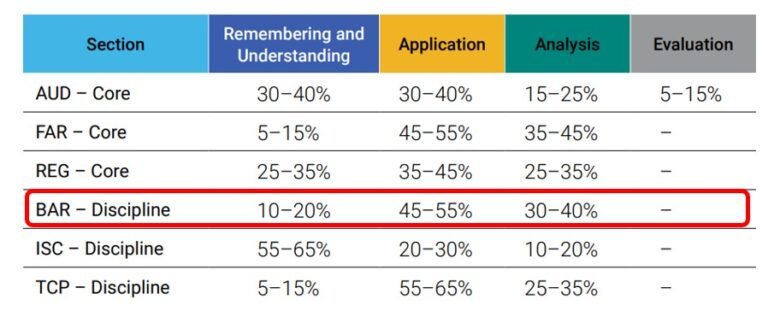

(4)求められるスキルレベルは高い!

BARで合格するために必要なスキルレベル(Skill Level)は高いです。

BARは、Remembering and Understanding(記憶と理解)、Application(応用)、Analysis(分析)という3つのスキルレベルがあります。

その中でも、Application(応用)とAnalysis(分析)の割合が大きく、高いスキルレベルが必要となります。

のちほど改めて解説しますが、BARには3つの出題分野があります。

BARの出題分野

- 出題分野1:ビジネス分析(40~50%)

- 出題分野2:技術的な会計と報告(35~45%)

- 出題分野3:州政府と地方政府(10~20%)

Remembering and Understanding(記憶と理解)

記憶と理解は、全体の10%から20%です。

覚えておけば解ける問題はかなり少ないですね。

3つの出題分野が該当しますが、主に出題分野2と3で、会計の概念、フレームワーク、基準に重点を置いて評価されます。

Application(応用)

応用は、全体の45%から55%です。

3つの出題分野が該当します。

会計やビジネスの概念を用いて、企業の業績や財務諸表の金額を測定することが問われます。

例えば、ある取引がビジネスにどのような影響を与えるかを判断し、仕訳をし、財務諸表を作成するなど。

Analysis(分析)

分析は、全体の30%から40%です。

出題分野1と2に集中し、結果の意味づけ、選択肢の比較、勘定残高の照合、合意事項の理解などの能力が試されます。

USCPA試験で必要なスキルレベルについては、こちらを参考にしてください。

(5)合格率は低い

2024年に新試験になって以来、2026年Q1の合格率まで既に公表されています(2026年7月時点で)。

BARの合格率は、以下の通り。

- 2024年Q1:43%

- 2024年Q2:40%

- 2024年Q3:40%

- 2024年Q4:34%

- 2025年Q1:38%

- 2025年Q2:47%

- 2025年Q3:39%

- 2025年Q4:40%

- 2026年Q1:41%

特に、2024年Q4の合格率は34%とのことで、低すぎて驚きました!

BARは選択科目の中で一番低かったことになります。

2025年になってからも、Q2の合格率は47%で回復しましたが、Q3はまた30%台となり、低調が続いています。

USCPA試験の合格率については、こちらを参考にしてください。

2.BARはどう試験対策をする?

BARのUSCPA試験対策を解説します。

最初に「【BAR受験戦略】これからBARの学習を始める人向け」を観てください。

それから【BAR合格戦略】すでにBARの学習を始めてる人向けも観てください。

さらに、【BAR確認必須】BAR受験までにマスターすべきタスクも観てくださいね。

BARの試験対策

- ポイントを押さえる

- 出題内容をよく理解すること

- FARとBARを同時並行で学習・受験しないこと

- 出題分野2から学習を始めること

- メリハリをつけて学習を進めること

- TBS問題に十分な時間を残すこと

- 覚えた方がいいものをまとめておくこと

- BARの重要英単語を押さえること

- 問題集を追加でやること

(1)BARのポイントを押さえる

BARはどんな科目だとAICPAが解説しているのか、ポイントを最初に押さえておきましょう。

BARのBlueprintにバッチリ書いてあります。

AICPAはこのようにBARのポイントを解説しています。

AICPAによるBARのポイント

BARは、newly licensed CPAが次の分野で示すべき知識とスキルを評価する。

- 財務諸表および財務情報の分析

- 取引・事象・市場環境が財務・非財務パフォーマンスに及ぼす影響の把握

- 投資代替案の比較

さらに、技術的会計・報告要件(FASB ASC と SEC 規則)ならびに 州・地方政府会計(GASB 基準)も対象に含まれる。

評価には以下の視点が組み込まれる。

- データとテクノロジー

– 予算・予測比較用データの網羅性/正確性検証

– 意思決定に有用となるデータ変換方法の選定

– データ分析結果の活用による実績の説明・異常検出 - 応用リサーチ

– FASB ASC や GASB 文書抜粋を参照し、論点を特定・分析して結論を導く

このようなポイントは必ず押さえておいてくださいね。

(2)BARの出題内容をよく理解すること

BARの試験内容は、ビジネス分析と報告に関する高度な概念をカバーするものです。

どんな内容を押さえておけばいいのでしょうか。

BARの出題内容は、以下のようになります。

BARの出題内容

- 財務諸表・財務情報の分析(過去の実績と予算や予測との比較、取引イベント・市場の状況が財務や非財務的パフォーマンス指標に与える影響の算出、投資案の比較など)

- 営利企業に適用される専門的な会計と報告要件(株式報酬、企業結合、デリバティブ、ヘッジなど)、高次スキル(収益認識とリース会計といった特定のトピック)

- 州・地方公共団体に適用される会計と報告要件

- 旧USCPA試験制度でのBECの内容(非財務的業績評価、管理会計および原価計算の概念、差異分析、予算作成など)

また、BARには3つの出題分野があります。

出題分野に沿って、さらに出題内容を見てみましょう。

BARの出題分野

- 出題分野1:ビジネス分析(40~50%)←BECの内容を含む

- 出題分野2:技術的な会計と報告(35~45%)←旧FARの内容を含む

- 出題分野3:州政府と地方政府(10~20%)←旧FARの公会計の内容を含む

出題分野1:ビジネス分析(40~50%)

出題分野1は、財務諸表の時系列・予測分析、非財務/非GAAP 指標、管理会計、予算編成・予測、資本構成、企業価値評価、COSO ERM(ESG リスク含む)、経済・市場要因です。

出題分野1では、過去、現在、将来の財務分析が出題されます。

また、旧BECのCost Accounting(管理会計)や 経済学が含まれます。

- データの活用を含む、当期・過去の分析

- データの活用を含む、将来の見通し分析

出題分野1はBECの内容を含むことに留意してください。

旧BECはWC問題(ライティング問題)があったため、キーワードを押さえたり、自分の言葉で説明するといった対策が必要でした。

新試験ではWC問題がなくなったため、この点では対策がラクになっています。

とはいえ、高いスキルである分析レベルが求められるので、決して簡単になったわけではないので注意しましょう。

出題分野1にどのようなタスクがあるかは、【BAR】Blueprint 聞き流し AreaⅠ Business Analysisを参考にしてください。

出題分野2:技術的な会計と報告(35~45%)

出題分野2は、技術的会計論点(のれん・無形資産、内部開発ソフト、収益認識、株式報酬、R&D、企業結合、連結、デリバティブ・ヘッジ、リース、SEC Reg S-X/S-K、セグメントなど)です。

出題分野2では、FASB Codificationの技術的な財務会計・報告要件が出題されます。

以下のようなものが出題されます。

- のれんを含む無期限無形固定資産

- 自社開発ソフトウェア

- 収益認識

- 株式報酬

- 研究開発費

- 企業結合

- 連結財務諸表

- デリバティブとヘッジ会計

- リース

- 公開企業の報告トピック

- 従業員給付制度に関する財務諸表

出題分野2は旧FARの内容を含むことに留意してください。

旧FARで出題されていた論点の中でも、応用的な内容がBARで出題されるわけです。

とはいえ、収益認識とリース以外は高いスキルは求められませんので、そこまで心配はいらないでしょう。

出題分野2にどのようなタスクがあるかは、【BAR】Blueprint 聞き流し AreaⅡ Technical Accounting and Reportingを参考にしてください。

出題分野3:州政府と地方政府(10~20%)

出題分野3は、GASB 基準に基づく州・地方政府会計(政府-wide/基金財務諸表の作成・調整、特定取引の会計処理など)です。

出題分野3では、GASB基準や解釈指針に基づき、州政府や地方自治体に対する財務会計・報告要件が出題されます。

以下のようなものが出題されます。

- 年次包括財務報告書の財務セクションのフォーマットと内容

- 政府全体の財務諸表の導出と調整要件

- 代表的な項目と特定のタイプの取引や事象:公企業の財務諸表における測定、評価、計算および表示

出題分野3は旧FARの公会計の内容を含むことに留意してください。

高いスキルは求められず、MC問題での出題となるでしょう。

MC問題が全体の50%、その中で10%から20%の出題割合となるので、MC問題の中では20%から40%も占めます。

MC問題の中でかなりの割合を占めるので、しっかり対策をする必要があります(多く出題されるとはいえ、旧FARほどではない)。

出題分野3にどのようなタスクがあるかは、【BAR】Blueprint 聞き流し Area Ⅲ State and Local Governmentsを参考にしてください。

詳しくは、BARのBlueprintsを参照してくださいね。

(3)FARとBARを同時並行で学習・受験しないこと

FARの次にBARを学習・受験する方が多くなると思います。

順番としては、FAR→BARというのが効率的でしょう。

FARとBARを同時に学習・受験した方がいいのでは?と思われるかもしれません。

ですが、FARとBARを同時並行で学習・受験するのはおすすめしません。

なぜなら、どのくらいのレベルで合格できるのかわからないため、学習が多すぎたり、反対に足りなかったりする可能性があるからです。

まずはFARを受験し、合格レベルを把握(たとえFARに不合格であっても)。

それからBARの学習をするのがいいと思います。

(4)BARは出題分野2から学習を始めること(大事!)

BARの中でもFARと内容が被っている(近い)出題分野2から学習を始めることをおすすめします。

BARの出題分野は以下の3つですね。

BARの出題分野

- 出題分野1:ビジネス分析(40~50%)←BECの内容を含む

- 出題分野2:技術的な会計と報告(35~45%)←旧FARの内容を含む

- 出題分野3:州政府と地方政府(10~20%)←旧FARの公会計の内容を含む

出題分野2はFARの内容と近いです。

多くの方は、FARの次にBARの学習をすると思いますので、出題分野2(アビタスの場合Vol2)から学習するとスムーズでしょう。

もしFARが不合格でBARからFARの学習に戻る場合も、出題分野2の学習をしているところであれば、相乗効果があって大きくマイナスにはならないでしょう。

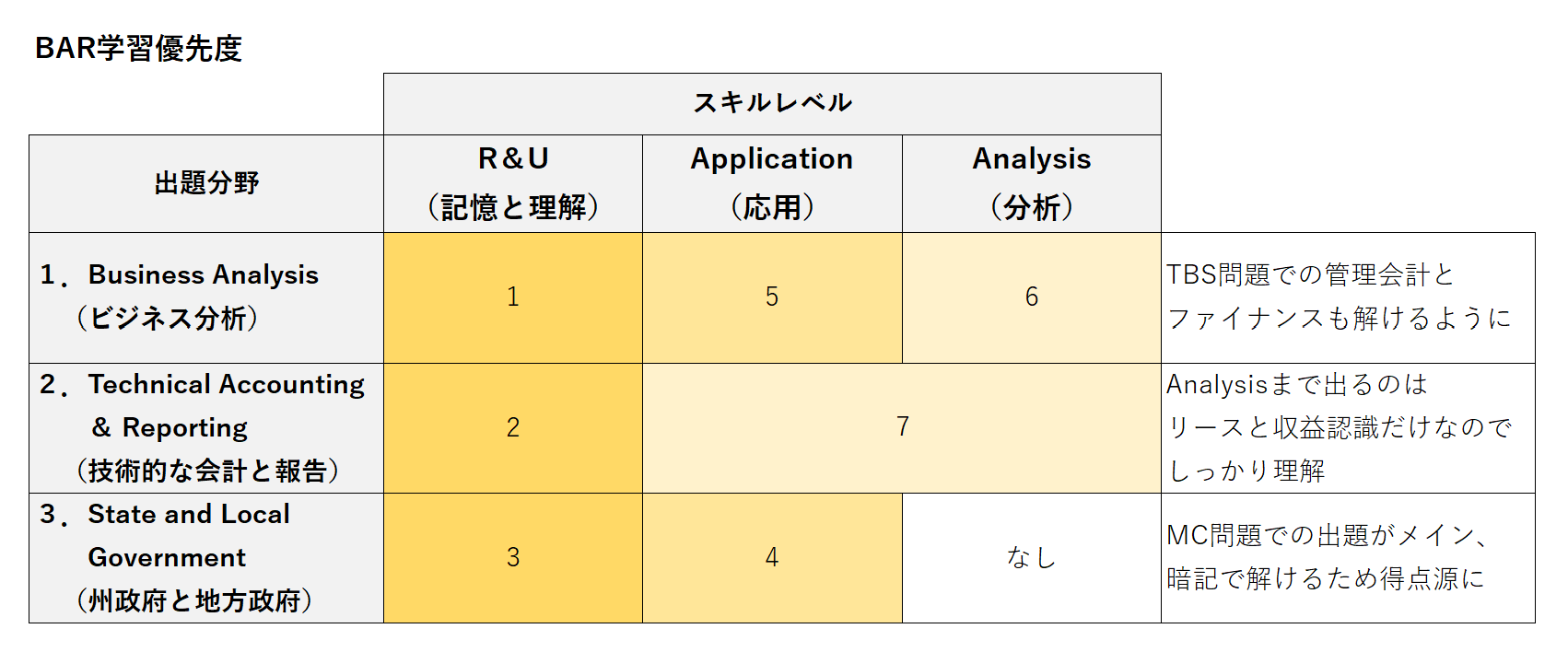

(5)BARはメリハリをつけて学習を進めること

BARは応用論点が出題されるため、理解するのが難しく、論点によっては試験対策に時間がかかります。

よって、メリハリをつけて学習を進める必要があります。

BARの学習の優先度はこのようになります(自分だったらこのような優先度で学習するというもので、必ずこうなるというものではありません)。

低いスキルレベル(Remembering and Understanding)が必要な論点から始め、高いスキルレベル(Analysis)が必要な論点もできるようにするといいでしょう。

また、出題割合が多い論点に時間をかけるといいでしょう。

つまり、3つの出題分野について低いスキルレベル(Remembering and Understanding)の論点をマスターする。

出題分野3については、MC問題での出題がメインで、Applicationレベルまでしかないので確実にマスター。

出題分野1については、TBS問題での管理会計とファイナンスの計算問題までできるように。

出題分野2については、Analysisレベルまで出るのはリースと収益認識なので、この2つはしっかり対策しておく。

このように学習を進めると効率的だと思いますよ。

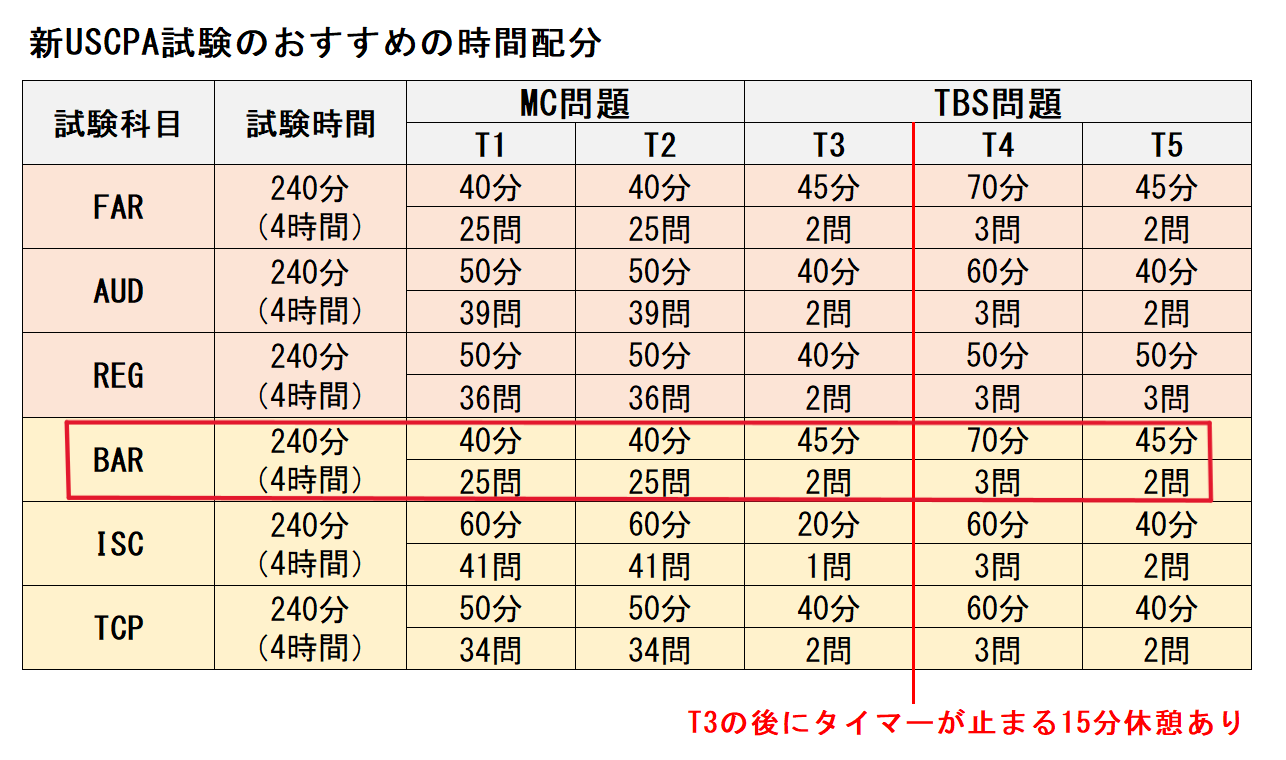

(6)BARはTBS問題に十分な時間を残すこと

BARは4時間のコンピューター・ベースの試験です。

この限られた時間の中で、すべての問題を解き終えるためには、タイムマネジメントが重要です。

BARの試験でのおすすめの時間配分は、以下のようになります。

BARはデータ分析に重点が置かれているため、TBS問題に時間がかかることが想定されます。

よって、テストレット1と2のMC問題に時間をかけすぎず、テストレット3、4、5のTBS問題に十分な時間を残す必要があります。

BARのおすすめの時間配分については、こちらを参考にしてください。

(7)覚えた方がいいものはまとめておくこと

旧BECのときもそうだったのですが、暗記しておいた方がいい事項は自分なりにまとめておいた方がいいです。

とはいえ、どのようにまとめたらいいのかわからないということもあるでしょう。

BARのまとめをしてくれている人がいたので、cheat sheetを参考にしてください(2種類あります)。

内容が合っているかの検証はしていないのでご注意ください。

(8)BARの重要英単語を押さえること

BARでは専門用語が多く出てきますので、重要な英単語は覚えておきましょう。

重要英単語を聞き流せる【BAR】USCPA 重要英単語 聞き流し 解説付きを作成しました。

英語、対訳、解説の順になっているので、スキマ時間に聴いてみてください。

(9)BARの問題集を追加でやること

アビタスの場合であれば、アビタスの教材だけでBARに合格できます(他の学校はよくわからなくてごめんなさい)。

ですが、必要に応じて洋書問題集を取り入れてもいいでしょう。

Darius Clarkという人がUSCPAの動画(i75)を出していますが、2024年からのUSCPA試験の問題集をAmazonで販売しています。

動画は評判がいいため、問題集もおそらくいいのではないかと思います(使った人の評判は悪くないです)。

しかも、Kindle Unlimited 加入者なら無料です!

普通に購入すると15,000円ほどしてしまって高いので、購入する場合は、Kindle Unlimitedにしてください。

もし、Kindle Unlimitedに加入していない場合は、加入してもいいかもしれません。

初めての登録なら、30日間無料か、2ヶ月で499円です。

USCPA試験の洋書問題集については、こちらが詳しいです。

3.BAR受験体験記・感想、手応えと結果は?

BARを実際に受験したUSCPA受験生からの受験体験記や感想、そして手応えと結果を紹介します。

まだBARを受験した人が少ないので、今後どんどん追記していきます。

(1)アビタス受講生:BAR合格

BARの情報は少なく対策が大変だった。

結果的に、アビタスのテキスト・問題集、AICPAリリース問題だけで対応可能だった。

(2)アビタス受講生:BAR合格

新試験制度になってすぐに受験。

予想していた出題範囲と本番はズレを感じた。

正直全く手応えはなかったが、合格していたので驚いた。

(3)アビタス受講生:BAR合格

正直なところ全く手応えはなかった。

計算問題が多く、合っているのか自分では判断できないので。

(4)アビタス受講生:BAR合格

BARは管理会計やファイナンスなどの計算を重点的に対策したが、実際はそこまで出題されなかった。

旧試験でのFARの論点の細かい例外的な処理方法がよく狙われていた。

(5)アビタス受講生:BAR合格

BARは他の科目より簡単で手応えがあった。

手応えがあると逆に落ちているという話を聞いていたので、不安があった。

本番は時間を守って解いた。

わからない問題は周りもわからないから点差がつくことはないと前向きに捉えるようにしていた。

(6)アビタス受講生:BAR合格

MC問題は3周、TBS問題は2周、正解率の低い問題を数回。

そして、リリース問題と模擬試験を解いた。

本番では4時間ちょうどかかって、時間の余裕はなかった。

(7)アビタス受講生:BAR不合格

TBS問題で「こんなのは習ってない、アビタスの教材にはなかった」と思ったが、アビタスのテキストを読み返したら、しっかり載っていた。

どのように出題されるのか分かったので、テキストでインプットして再受験する。

(8)アビタス受講生:BAR合格

仕訳を意識して演習しておいた。

本番でも基本的な問題は全く落とさなかったので手応えがあった。

TBS問題が非常に難しかったが、基本的な問題はできたので不合格にはならないと思った。

(9)アビタス受講生:BAR合格

テストレット3までは非常に解きやすい基礎的な問題が多く、かなり手応えがあった。

だが、テストレット4と5は非常に計算が必要な問題が多く、特にテストレット5の問題で細かい論点が問われたため、手応えが全く感じられなかった。

結果として合格できたのは、MC問題はしっかり得点し、TBS問題で難しい問題であっても諦めずに何とか解答を出したことだと思う。

BARは手応えはなかったが合格していたという受験生が多かった印象。

Q&A:BARに関するよくある質問

BARに関するよくある質問に回答していきます。

(1)旧FARのどの部分がBARに移ったの?

注意:旧試験(2024年1月より前)からの受験生向けの項目です。

旧USCPA試験のどのFARの部分がBARに移ったのかというと、以下のようになります。

BARに再配分される旧USCPA試験制度でのFARの内容

- のれんを含む無期限無形固定資産

- 自社開発ソフトウェア

- 収益認識(「分析(Analysis)レベル)

- 株式報酬

- 研究開発費

- 企業結合

- 連結財務諸表

- デリバティブとヘッジ会計

- リース(セール・リースバック・賃貸側)

- 公開企業の報告

- S-X・S-Kの報告要件

- XBRL

- 報告対象セグメントの開示

- 従業員給付制度に関する財務諸表

- 政府会計

- 年次包括財務報告書の財務セクションのフォーマットと内容

- 政府全体の財務諸表の導出と調整要件

- 代表的な項目と特定のタイプの取引や事象

たとえば、収益認識やリースはFARに残りますが、BARでより高度なレベルで出題されることになります。

また、旧USCPA試験制度のFARにあった「州政府と地方政府」の出題分野が、BARに移行しています。

とはいえ前述の通り、出題分野はなくなっていますが、FARでも出題されます。

アビタス受講生向けに説明すると、BARに移った旧FARの内容は以下のようになります。

BARに移った旧FARの内容

- FAR2 無形資産 →BARの13章

- FAR3 株式に基づく報酬 →BARの14章

- FAR4 企業結合 →BARの15章

- FAR4 財務諸表の換算 →BARの16章

- FAR4 デリバティブ →BARの17章

- FAR2 リースの応用的な会計 →BARの18章

- 新規論点(公開企業の財務報告) →BARの19章

- FAR3 年金 →BARの20章

- FAR2と4 その他の応用論点 →BARの21章

- FAR5 公会計 →BARの22章~29章

FAR5 公会計については、BARに移ってもほぼ同じで、MC問題での出題と考えられます。

暗記をすれば対応できますし、MC問題の中では5問に1問くらいを占めるので、旧FARと同じく得点源になります。

企業結合、デリバティブ、その他の応用論点は、難易度が高いでしょう。

理解に時間がかかると思われます。

Analysisレベルのスキルが求められTBS問題で出題されるので、しっかりと対応する必要があります。

USCPA試験のFARのBlueprint(ブループリント)については、こちらを参考にしてください。

USCPA試験のFARの試験対策については、こちらを参考にしてください。

(2)BECのどの部分がBARに移ったの?

注意:旧試験(2024年1月より前)からの受験生向けの項目です。

旧USCPA試験のどのBECの部分がBARに移ったのかというと、以下のようになります。

BARに再配分される旧USCPA試験のBECの内容

- 非財務的な業績評価

- 管理会計と原価計算の概念

- 差異分析

- 予算編成、予測分析

- 企業の資本構造に影響を与える要因(レバレッジ、資本コスト、流動性、ローン条項など)

- 投資案の比較に使用する財務評価の意思決定モデル

- COSOの企業リスクマネジメントフレームワーク

- 経済状況の変化や市場の影響が企業の事業に及ぼす影響

アビタス受講生向けに説明すると、BARに移ったBECの内容は以下のようになります。

BARに移ったBECの内容

- BEC1 管理会計 →BARの1章~5章

- BEC2 ファイナンス →BARの6章~10章

- BEC5 ERM →BARの11章

- BEC3 経済学 →BARの12章

BEC1管理会計とBEC2ファイナンスについては、計算問題が多いです。

試験対策に時間がかかりますし、本番でも解くのに時間がかかるでしょう。

配点割合が大きいので、得点できないと不合格の可能性が高まりますので、苦手分野を作らないようにしましょう。

経済学とERMについては、出題が少ないです。

Blueprintsを見ながら強弱をつけて試験対策しておくといいでしょう。

経済学はまんべんなく出題されるので、特にメリハリが大事。

(3)BARは旧FARやBECより難しくなったの?

注意:旧試験(2024年1月より前)からの受験生向けの項目です。

BARは旧FARやBECの内容を含んでいますが、比較して難しくなったのでしょうか。

難しくなったという感じはしないです。

たしかに、今まで旧FARやBECでは出題されていなかった難しい問題が出題されるようになっています。

とはいえ、今までの教材でも解けるようなレベルの問題であり、試験対策が難しいというわけではありません。

(4)リースはFARとBARの両方で出題されるの?

はい、リース(Lease)は、FARとBARのどちらでも出題されます。

よって、FARとBARの両方の講義・教材で確認した方がいいでしょう。

ちなみに、リース(Lease)は、FARとBARで明らかな違いがあります。

- FAR:借手側(Lessee)のリース会計が出題

- BAR:貸手側(Lessor)のリース会計が出題

注意:FARとBARで違いがあるとはいえ、出題がくっきり区別されているわけではありません。

借手側(Lessee)のリース会計も、BARにて「リースに関する財務報告や開示要件が関連する論点」として問われる可能性があります。

FARを学習したすぐ後にBARを学習するのならいいのですが、少し時間が空く場合。

FARのリースのMC問題が解けることを確認してから、BARのリースのMC問題・TBS問題にとりかかった方がいいと思いますよ。

借手のリースについては、USCPAどこチャンネルでも解説していますので、こちらで確認してみてください。

Blueprintでどのように書かれているかは、以下のようになります。

①FARのリース(Lease)

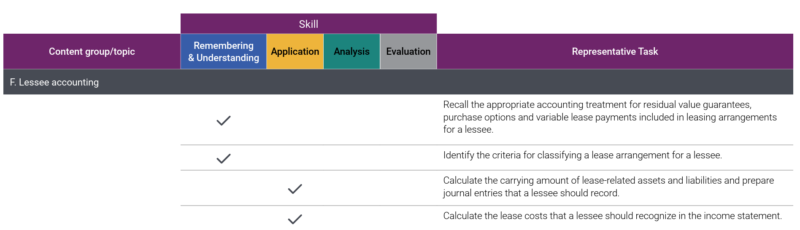

FARでは借手側のリース会計が出題されます(Leases, specifically focusing on recalling and applying lessee accounting requirements. )。

出題分野3「取引の選択」にリース(Lease)のタスクが載っています。

FARのリース(Lease)のスキルレベルは、Remembering & Understanding と Applicationだけなので、MC問題で主に出題されると考えていいでしょう。

FARのリース(Lease)のタスク

- 借手のリース取決めに含まれる残価保証、購入オプション、変動リース料の適切な会計処理を想起。R&U

- 借手のリース取引を分類するための基準を識別。R&U

- リース関連資産・負債の帳簿価額を計算し、借手が計上すべき仕訳を作成。Application

- 借手が損益計算書で認識すべきリース費用を計算。Application

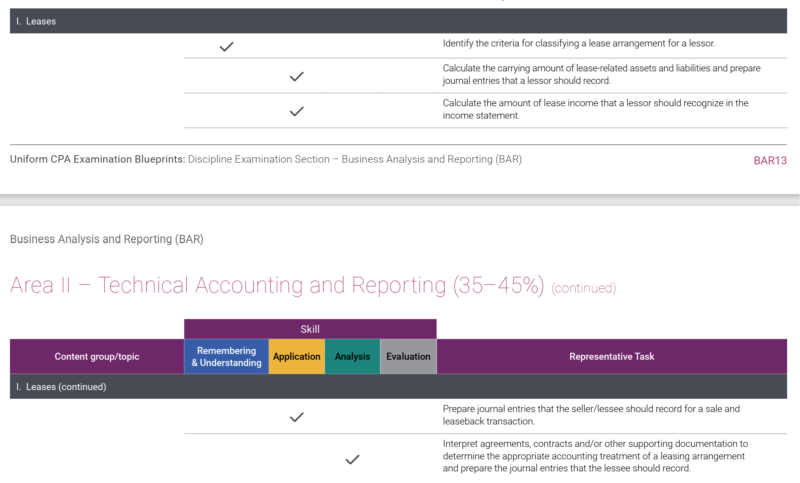

②BARのリース(Lease)

BARでは貸手側のリース会計、そして、リース契約の条項が分析できるかが出題されます(Leases, specifically focusing on recalling and applying lessor accounting requirements and analyzing the provisions of a lease agreement to determine whether a lessee appropriately accounted for the lease.)。

出題分野2「技術的な会計と報告」にリース(Lease)のタスクが掲載されています。

BARのリース(Lease)のスキルレベルは、Remembering & Understanding と Application、Analysisの3段階で、MC問題だけではなく、TBS問題でも出題されます。

Analysisのスキルレベルまで出題されることに留意。

BARのリース(Lease)のタスク

- 貸手のリース取引を分類する基準を明確化。R&U

- リース関連資産・負債の帳簿価額を計算し、貸手が計上すべき仕訳を作成。Application

- 貸手が損益計算書で認識すべきリース収益の金額を計算。Application

- セール・アンド・リースバック取引について、売手/借手が計上すべき仕訳を作成。Application

- リース取引の適切な会計処理を判断するために、契約書、合意書、その他の裏付け書類を解釈し、借手が計上すべき仕訳を作成。Analysis

(5)収益認識はFARとBARの両方で出題されるの?

はい、収益認識(Revenue Recognition)は、FARとBARのどちらでも出題されます。

よって、FARとBARの両方の講義・教材で確認した方がいいでしょう。

FARを学習したすぐ後にBARを学習するのならいいのですが、少し時間が空く場合。

FARの収益認識のMC問題が解けることを確認してから、BARの収益認識のTBS問題にとりかかった方がいいと思いますよ。

収益認識については、USCPAどこチャンネルでも解説していますので、こちらで確認してみてください。

Blueprintでどのように書かれているかは、以下のようになります。

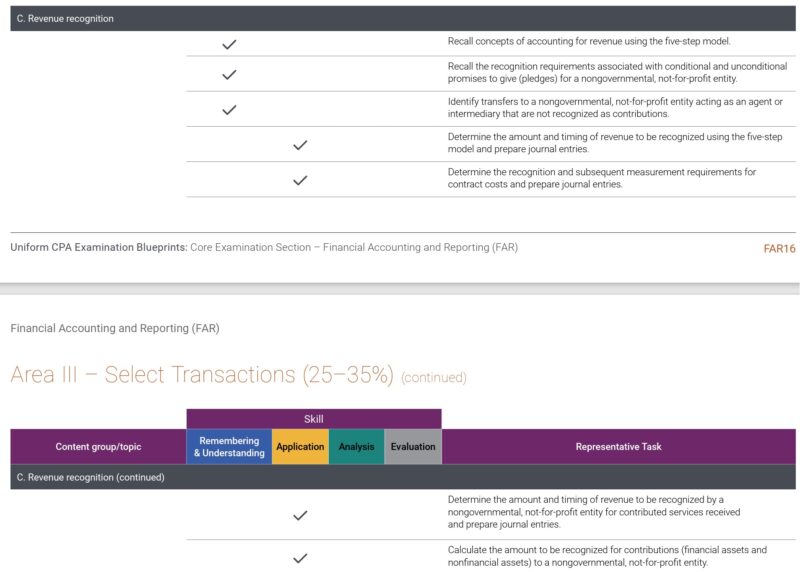

①FARの収益認識(Revenue Recognition)

FARでは5ステップモデル、非営利団体が受領した寄付金の収益認識会計が出題されます(Revenue recognition, specifically focusing on recalling and applying the five-step model and accounting for contributions received by not-for-profit entities. )。

出題分野3「取引の選択」に収益認識(Revenue Recognition)のタスクが載っています。

FARの収益認識(Revenue Recognition)のスキルレベルは、Remembering & Understanding と Applicationだけなので、MC問題で主に出題されると考えていいでしょう。

FARの収益認識(Revenue Recognition)のタスク

- 5ステップモデルを使用した収益の会計処理の概念を想起。R&U

- 非政府・非営利組織の条件付および無条件の寄附約束(プレッジ)に関連する認識要件を想起。R&U

- 代理人または仲介者として活動する非政府非営利団体への移転で、寄付として認識されないものを特定。R&U

- 5ステップモデルを使用して認識すべき収益の金額と時期を決定し、仕訳を作成。Application

- 契約原価の認識要件と事後測定要件を決定し、仕訳を作成。Application

- 非政府の非営利団体が受領した寄附金サービスに対して認識すべき収益の金額と時期を決定し、仕訳を作成。Application

- 非政府非営利団体への拠出金(金融資産及び非金融資産)について認識すべき金額を計算。Application

②BARの収益認識(Revenue Recognition)

BARでは収益が適切に認識されたかどうかを判断するための契約書、合意書、その他の根拠資料を分析・解釈できるかが出題されます(Revenue recognition, specifically focusing on the analysis and interpretation of agreements, contracts and other supporting documentation to determine whether revenue was appropriately recognized. )。

出題分野2「技術的な会計と報告」に収益認識(Revenue Recognition)のタスクが掲載されています。

BARの収益認識(Revenue Recognition)のスキルレベルはAnalysisのみで、TBS問題のみで出題されます。

Analysisレベルでのみ出題されることに留意。

BARの収益認識(Revenue Recognition)のタスク

- 合意書、契約書、その他の裏付け文書を解釈し、5ステップモデルを使用して財務諸表で認識すべき収益の金額とタイミングを決定。Analysis

- ソースデータ及びデータ分析技術(レポート、ビジュアライゼーションなど)からのアウトプットを解釈し、5ステップモデルを使用して財務諸表における収益の認識における潜在的な不一致(エラー、異常値、予期せぬ契約要素等)を検出、調査、解決。Analysis

(6)経済学・ファイナンス・管理会計がわからないが、どうしたらいい?

講義を見て、テキストを読んでも、よくわからないという場合。

入門書を読んでみるのもいいでしょう。

たとえば、アビタスのテキストの場合、ある程度の知識があるという前提なので、本当の初心者向けの知識は書いてありません。

ですので、全くの初心者という場合で、テキストを読んでも分からないという場合は、本を追加で読んでもいいというだけです。

ちなみに、どこはビジネス系の学部だったので、アビタスのテキストに書いてあることくらいは最初から知っていました(USCPAの経済学・ファイナンス・管理会計は、大学の1年生レベルの内容です)。

とはいえ、テキストは理解できても、問題は演習をしないと解けなかったですが。

ビジネス系の学部でないと、もしかしたら理解が難しいかもしれないので、その場合は入門書で補足するのも考えていいでしょうね。

最初に1冊全部読むのではなく、わからない項目だけ読んでみればいいと思いますよ。

そして、問題集を解いたりして、わからないところが出てきたら、参照するという使い方がおすすめ。

たとえば、経済学の場合、マクロとミクロをカバーした、公務員試験向けの本が分かりやすいです。

また、ファイナンスの場合は、この本が分かりやすいです。

また、管理会計であれば、この本を読んでみるといいでしょう。

(7)BARのリリース問題はあるの?

BARのリリース問題(AICPAのReleased Questions)は過去問で、受験生の間ではリリ問と呼ばれています。

BAR対策として、どのリリース問題をやる?

- 2024年、2025年、2026年のBARの問題

- 旧USCPA試験でのFARでBARに移った内容の問題

- BECでBARに配分された内容の問題

旧USCPA試験のFARは、一部BARに移っています。

また、BECの内容は、BARに配分されています。

よって、旧USCPA試験でのFARの一部とBECの一部の問題をやることになるわけです。

アビタス受講生ならば、アビタスがリリース問題の分類をしてくれています。

また、リリース問題の分類表を用意してくれていますので、その表を見ながらBARに該当する問題を解くといいですね。

USCPA試験のリリース問題(Released Questions)は、新試験になったため、どの問題が新試験のどの科目になったか見分ける必要があります。

アビタスが2019年〜2023年の問題を分類してくれました!

受講生サイト→資料室→受験直前対策→AICPA Released Questions→■Released Questions Evo対応表 pic.twitter.com/DMG0AQWJso

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) January 18, 2024

多少、FARなのかBARなのか分類が不明な問題があるかもしれません。

その場合は、FARかもしれない問題も解いておけばいいと思います。

また、BECの問題については、FAR、BAR、AUD、ISCに配分されているので、どれがBARなのかわからないかもしれません。

その場合は、ガバナンスとIT関連の問題は除いて、他の会計関連の問題(Cost Accounting)はBARと考えると分類しやすいでしょう。

BARのリリース問題分析解説を参考にしてください。

USCPAどこチャンネルのリリース問題出題傾向解説も参考にしてください。

AICPAのリリース問題については、こちらを参考にしてください。

(8)BARでリサーチ問題は出題されるの?

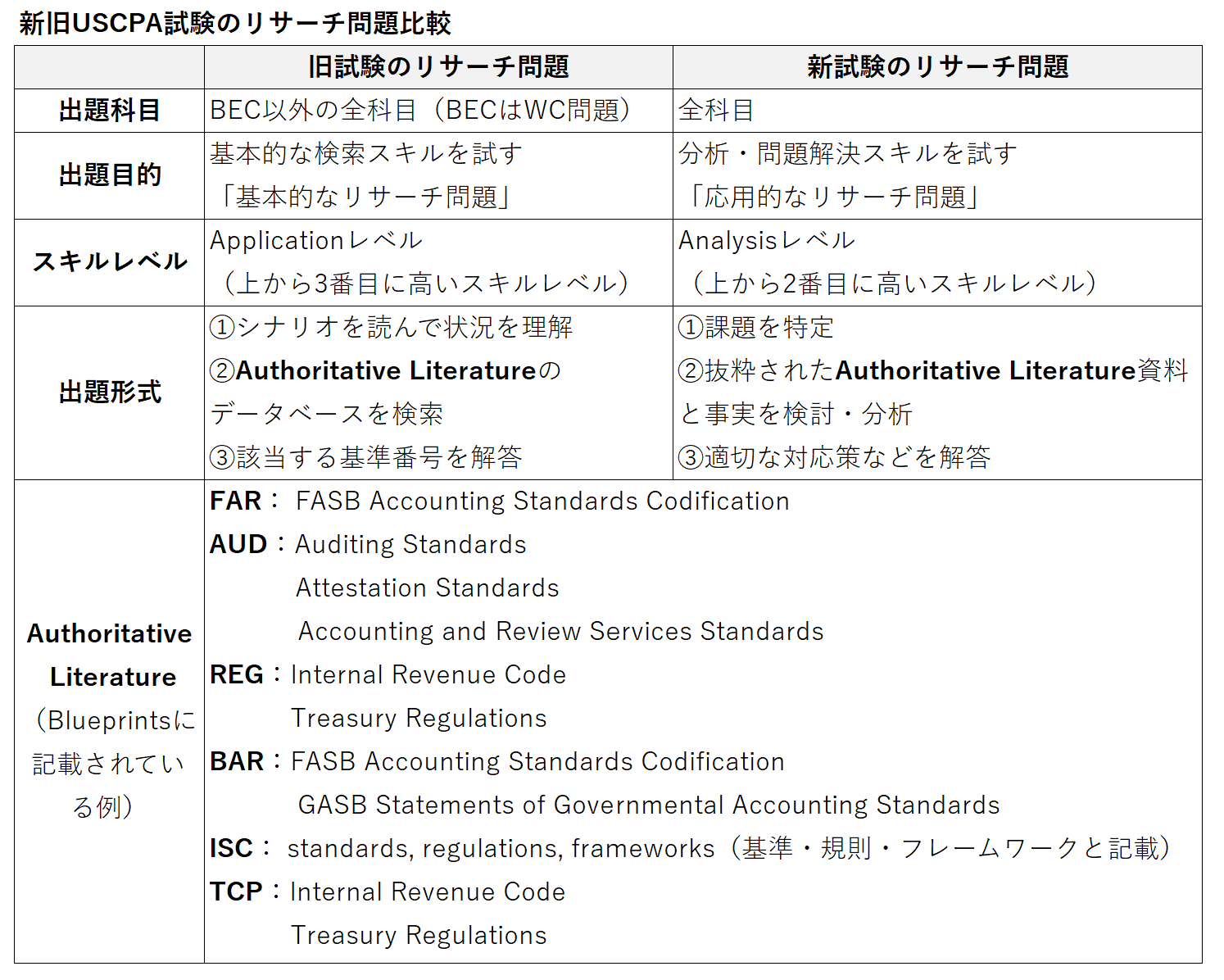

BARでリサーチ問題は出題されます。

とはいえ、新試験では本番で Authoritative Literature のデータベースが使えなくなっており、単純な検索スキルは試されません。

USCPA試験のリサーチ問題は、旧試験では「基本的なリサーチ問題」、新試験では「応用的なリサーチ問題」です。

新試験で抜粋され添付されるAuthoritative Literatureは、旧試験と大きな違いはないでしょう。

なので、旧試験と同じく、会計基準・監査基準・税法は理解しておいた方がいいと思います。 pic.twitter.com/nGtxf3PeBl

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 13, 2024

BARの場合は、FASB Accounting Standards Codification 資料が添付されると考えられるので、どんな構成なのか見ておくといいでしょうね。

USCPA試験のリサーチ問題については、こちらの記事を参考にしてください。

(9)BARでダミー問題は出題されるの?

BARでダミー問題(Pretest Questions)は出題されます。

Pretest Questions(採点されない問題、通称「ダミー問題」)が2024年からの新USCPA試験でもあるかどうかですが、あります!

2024年1月31日(日本時間4時)のNASBA主催のウェビナーで、各科目にあると言っていました。 pic.twitter.com/QqNvp4bDOr

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 5, 2024

AICPAに問い合わせましたが、ダミー問題が何問出題されるのかは公表しないそうです。

本番の試験では、どの問題ががダミー問題なのかわかりません。

よって、全ての問題にしっかり向き合うことが大切だと思いますよ。

「ダミー問題かわかるようになっていないと合格レベルに達していない」ということはないです。

ダミー問題かどうかにかかわらず、すべての問題を解くべき。

ただし、初めて見た問題で、難しく、解くのに時間がかかりそうな場合、後回しにしたり、あまり時間をかけずに次の問題に進むのがいいでしょう。— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 9, 2024

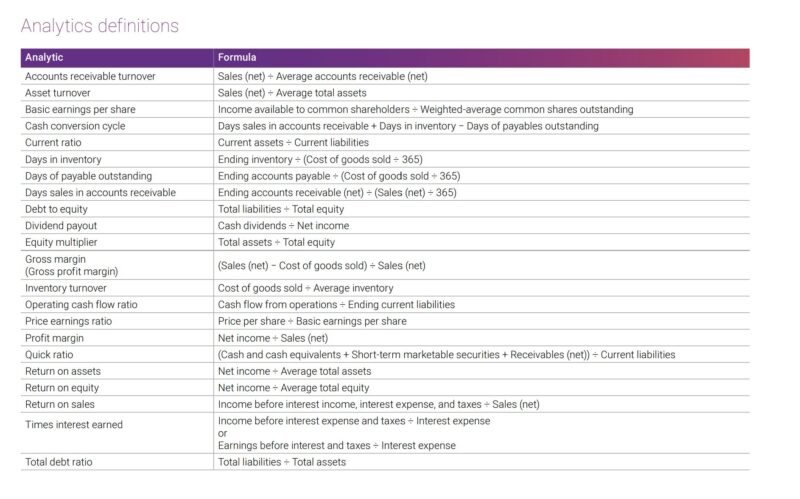

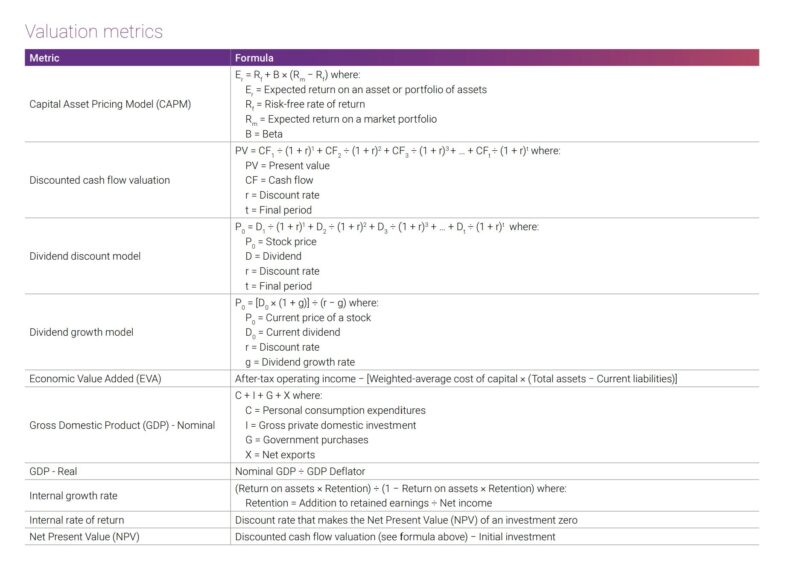

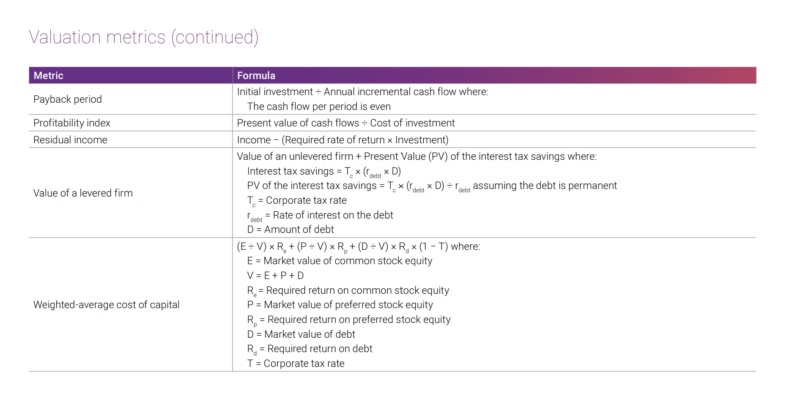

(10)比率や指標の計算式は覚えなくてはならない?

USCPA試験ではFARだけではなくAUDやBARにて、比率や指標の計算式を使って問題を解くことになります。

MC問題でもTBS問題でも計算式が必要となりますが、MC問題では計算式は掲示されていませんが、TBS問題では掲示されています。

よって、TBS問題対策としては覚えなくていいのですが、MC問題対策で覚えておかなくてはいけません。

比率や指標の計算式

- MC問題:計算式が掲載されていない→覚える必要がある。

- TBS問題:計算式が掲載されている→覚えなくていい

AICPAが主な比率や指標の計算式をとりまとめています。

印刷してテキストなどに貼ったり、スマホに保存しておくといいでしょう。

指標・評価のPDFリンク↓

CPA Exam analytics definitions and Valuation metrics

➀USCPA試験で出題されるAnalytics definitions(分析の定義)

Analytics definitions

| Analytic | Formula | |

| 1 | Accounts receivable turnover | Sales (net) ÷ Average accounts receivable (net) |

| 2 | Asset turnover | Sales (net) ÷ Average total assets |

| 3 | Basic earnings per share | Income available to common shareholders ÷ Weighted-average common shares outstanding |

| 4 | Cash conversion cycle | Days sales in accounts receivable + Days in inventory − Days of payables outstanding |

| 5 | Current ratio | Current assets ÷ Current liabilities |

| 6 | Days in inventory | Ending inventory ÷ (Cost of goods sold ÷ 365) |

| 7 | Days of payable outstanding | Ending accounts payable ÷ (Cost of goods sold ÷ 365) |

| 8 | Days sales in accounts receivable | Ending accounts receivable (net) ÷ (Sales (net) ÷ 365) |

| 9 | Debt to equity | Total liabilities ÷ Total equity |

| 10 | Dividend payout | Cash dividends ÷ Net income |

| 11 | Equity multiplier | Total assets ÷ Total equity |

| 12 | Gross margin (Gross profit margin) |

(Sales (net) − Cost of goods sold) ÷ Sales (net) |

| 13 | Inventory turnover | Cost of goods sold ÷ Average inventory |

| 14 | Operating cash flow ratio | Cash flow from operations ÷ Ending current liabilities |

| 15 | Price earnings ratio | Price per share ÷ Basic earnings per share |

| 16 | Profit margin | Net income ÷ Sales (net) |

| 17 | Quick ratio | (Cash and cash equivalents + Short-term marketable securities + Receivables (net)) ÷ Current liabilities |

| 18 | Return on assets | Net income ÷ Average total assets |

| 19 | Return on equity | Net income ÷ Average total equity |

| 20 | Return on sales | Income before interest income, interest expense, and taxes ÷ Sales (net) |

| 21 | Times interest earned | Income before interest expense and taxes ÷ Interest expense or Earnings before interest and taxes ÷ Interest expense |

| 22 | Total debt ratio | Total liabilities ÷ Total assets |

➁USCPA試験で出題されるValuation metrics(評価の指標)

Valuation metrics

| Metric | Formula | |

| 1 | Capital Asset Pricing Model (CAPM) | Er= Rf+ B × (Rm − Rf)

where: |

| 2 | Discounted cash flow valuation | PV = CF1÷ (1 + r)1+ CF2÷ (1 + r)2+ CF3÷ (1 + r)3 + … + CFt ÷ (1 + r)t

where: |

| 3 | Dividend discount model | P0= D1÷ (1 + r)1+ D2÷ (1 + r)2+ D3÷ (1 + r)3+ … + Dt÷ (1 + r)t

where: |

| 4 | Dividend growth model | P0= [D0× (1 + g)] ÷ (r − g)

where: |

| 5 | Economic Value Added (EVA) | After-tax operating income − [Weighted-average cost of capital × (Total assets − Current liabilities) |

| 6 | Gross Domestic Product (GDP) – Nominal | C + I + G + X

where: |

| 7 | GDP – Real | Nominal GDP ÷ GDP Deflator |

| 8 | Internal growth rate | (Return on assets × Retention) ÷ (1 − Return on assets × Retention)

where: |

| 9 | Internal rate of return | Discount rate that makes the Net Present Value (NPV) of an investment zero |

| 10 | Net Present Value (NPV) | Discounted cash flow valuation (see formula above) − Initial investment |

| 11 | Payback period | Initial investment ÷ Annual incremental cash flow

where: |

| 12 | Profitability index | Present value of cash flows ÷ Cost of investment |

| 13 | Residual income | Income − (Required rate of return × Investment) |

| 14 | Value of a levered firm | Value of an unlevered firm + Present Value (PV) of the interest tax savings

where: rdebt = Rate of interest on the debt |

| 15 | Weighted-average cost of capital | (E ÷ V) × Re + (P ÷ V) × Rp + (D ÷ V) × Rd × (1 − T)where: E = Market value of common stock equity V = E + P + D Re = Required return on common stock equity P = Market value of preferred stock equity Rp= Required return on preferred stock equity D = Market value of debt Rd= Required return on debt T = Corporate tax rate |

(11)AICPAリリース問題Content AreaとアビタステキストChapterの対応は?

AICPAリリース問題のContent AreaとアビタスのテキストのChapterの対応表は、アビタスの受講生サイトに掲載されています。

ですが、見つからなくて質問をしていただくことが多いため、こちらにも記載しておきます。

I. Business Analysis

- Chap.1 ~ Chap. 12

II. Technical Accounting and Reporting

- Chap.13 ~ Chap. 21

III. State and Local Governments

- Chap. 22 ~ Chap. 29

(12)BARはFARより難しいの?

BARはFARが前提となっており、FARの延長線上にあります。

BARはFARより専門的であることは確かです。

難易度は、トピックに対するあなたの慣れや準備の程度によって異なります。

ですので、BARはFARより難しいとは言い切れません。

とはいえ、BARはFARが前提ですので、FARを学習した後に準備を始めるのがおすすめです。

FARとBARを並行して学習するのではなく、FARで合格レベルの感触を得てから、BARの学習を始めるのが安全でしょう。

(13)BARの勉強時間は何時間くらい必要?

BARの勉強時間ですが、300時間くらいではないかと思います。

人によって違うのですが、旧試験のBECよりは時間がかかる感じでしょうか。

週20時間の勉強時間が確保できれば、15週間くらいで受験可能な状態に。

また、受験の順番にもよります。

BARはFARの応用科目です。

よって、FARに続けてBARの勉強ができれば、効率よく進められるため、もう少し時間が短縮できるかもしれません。

反対に、FAR→AUD→REG→BARなど、FARの勉強の後しばらく時間がたってしまった場合、FARの内容を忘れてしまっているため、もう少しかかるかもしれません。

(14)2026年にBARの内容に変更がある?

BARは2026年に試験内容の変更があります。

公正価値測定の概念(FASB ASC Topic 820)に関して、FARとの調整が入っています。

また「将来キャッシュ・フローの現在価値または潜在的投資の正味現在価値を計算する」というタスクが追加。

さらに、「投資資産の価値評価に使用される仮定の変更が与える影響を判断する」というタスクが改訂され、例として「ブラック・ショールズ・オプション価格モデル」が追加となっています。

詳しくは、【2026年改訂】USCPA試験Blueprints(ブループリント)変更点を徹底解説!を参考にしてくださいね。

以上、「BAR(ビジネス分析と報告)のUSCPA試験対策を徹底解説!」でした。

2026年の変更点は知らなかったから助かったよ!

しっかりBARの対策を進めるね。

特に、試験本番での時間管理は本当に重要だから、常に意識して問題演習に取り組んでね。

応援しているよ!

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

短期合格の秘訣も解説しています。

USCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。