【2026年】FAR(財務会計)のUSCPA試験対策を徹底解説!

でも、1科目目だからどのように学習を進めていけばいいかあやふやだし、FARでどんな内容が出題されるのかあまりわかってないよ。

FARは最初に受ける人が多いから、まだ勉強法を試行錯誤している人が多いかもね。

FARという科目の特徴、出題内容など、USCPA試験の設計図であるBlueprintをベースにして詳しく解説するので、何をどのように勉強すればいいかわかってもらえるよ。

USCPA試験本番での電卓使用について

USCPA試験本番では電卓の貸し出しがあります。

自分の電卓の持ち込みは不可です。

東京会場・大阪会場では「CASIO MW-102CL」が貸し出されることがほとんど(Canonなど違った場合は、このCASIOに交換してもらえます)。

FARの問題演習から同じ型で慣れておくと安心(1,000円もしないですし)。

ほか、USCPA試験本番の持ち物・貸し出しリストも参考にしてくださいね。

まだUSCPA(米国公認会計士)を目指してない場合

USCPAは受験資格を満たすのにUSCPA予備校のサポートがマスト。

どこがおすすめするUSCPA予備校はアビタスです。

\無料・すぐ読める・オンライン参加可/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを書いています。

(2026/06/29 09:35:25時点 Amazon調べ-詳細)

- 2026年1月からのFARの変更点

- FAR(財務会計)のUSCPA試験対策を徹底解説!

- 1.FARはどんな科目?(新試験の特徴)

- 2.FARはどう試験対策をする?

- 3.FAR受験体験記と感想、手応えと結果は?

- Q&A:FARに関するよくある質問

- (1)リースはFARとBARとどちらでも出題されるの?

- (2)収益認識はFARとBARとどちらでも出題されるの?

- (3)新FARのリリース問題はあるの?

- (4)リサーチ問題はFARで出題されるの?

- (5)ダミー問題はFARで出題されるの?

- (6)全科目の中でFARが一番難しいの?

- (7)TBS問題はどう解いたらいい?

- (8)比率や指標の計算式は覚えなくてはならない?

- (9)FARでIFRS(国際財務報告基準)は出題される?

- (10)AICPAリリース問題Content AreaとアビタステキストChapterの対応は?

- (11)FARの英単語はどう覚える?

- (12)仕訳は全部書けるようにした方がいいの?

- (13)旧FARのどの部分がBARに移ったの?(旧試験からの受験生用)

- (14)BECのどの部分がFARに移ったの?(旧試験からの受験生用)

2026年1月からのFARの変更点

2026年1月有効のBlueprints改訂で、FARは大改造ではありません。

ただし、出題の強調点が少し変わるので、先に要点だけ。

- NFP(非営利)のStatement of Activities:例示のスコープが明確化(donor restrictions だけに限定されない。with/without donor restrictions や releasesも含む)。

- 財務比率・業績指標:流動性比率の例示が微調整(days payable outstanding など)。

- 公正価値測定(ASC 820):分類だけでなく、仮定×アプローチを使ってヒエラルキーに従い「測定する」方向に明確化(FARとBARの境界整理の一環)。

- References(参照資料)の更新(メンテされない Practice Aidの削除)。

「試験範囲そのものが激変」というより、「どう問うか」の言い方が整ったイメージ。

FARも含めた2026年改訂については、【2026年改訂】USCPA試験Blueprints(ブループリント)変更点を徹底解説!を参考にしてくださいね。

音声でスキマ時間に確認したい場合は、【2026年】USCPA試験はどうなる?変更点と注意点を科目別に解説を見てくださいね。

FAR(財務会計)のUSCPA試験対策を徹底解説!

「そもそもFARとは?」についてお話したいと思います。

FARという科目は、最初に受験する方が多いからです。

USCPA試験で最初の科目としてのFARについてお伝えしておきたいです。

(1)FARはどんな科目?

FAR(Financial Accounting & Reporting:財務会計)は、どんな科目かというと。

USCPA試験の中で最も対策に時間がかかり、最も難しいと言われがちな(特にアメリカの受験生にとって)、包括的な科目です。

USCPA合格者に「FARってどんな科目?」と質問すると、このような回答があるでしょう。

- 一番受験までに時間がかかった。

- 1科目目で学習ペースがつかめず大変だった。

- 計算が多いから疲れやすかったし、電車で解けないのがつらかった。

- 出題範囲が広くて、最後までやると最初を忘れた(知識がFIFOする)。

- ゴールがなかなか見えず、暗くて長いトンネルを歩いている気分だった。

- 英文会計や、最初の方は簡単だったから油断した。

- 思ったより難しくて、USCPAに挑戦したこと自体を後悔した。

- どのくらいで合格点に到達できるのかわからず、受験予約に躊躇した。

FARは最初の壁なんです。

つらいのは、あなただけではないです。

自分には才能がないのかも?合格できないかも?

英語力がないかも?会計の適性がないかも?

そう思うのは、あなただけではないです。

多くのUSCPA受験生が、FARでこんな気持ちになるはずです。

USCPAの学習では「すぐ」を求めない強い精神力が必要。

1日頑張ればすぐ成果が出るわけではない。

毎日毎日見えないものを積み上げていく。長くて暗いトンネルを歩いているよう。

変化が見えない中、手探りで進んでいく。

でも、どんなに長く感じても、進めば必ず、出口の光が見えてくる😊 pic.twitter.com/d7qIZB8uqE— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) June 10, 2023

USCPAはFARで挫折してしまう人が多い。挫折するのは「学習の成長曲線」を理解していないから。

成績は直線で右上に伸びていくのではない。低空飛行の期間が長くて、突然曲線で急上昇。

FARはこの低空飛行の期間が長い!なので理想と現実のギャップで挫折しやすい。

成績は一気に伸びるから大丈夫😊

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) April 2, 2023

仕事や家庭と両立しながら、さらに受験手続をしながらなので、最初はつらい!

USCPAの学習に慣れていないので、毎日コツコツ進めるのが最初は本当に大変!!

(2)FARはどのくらい勉強すればいい?

FARはどのくらい勉強すればいいのかというと。

平均450時間くらいとは言われています(日本の受験生の場合)。

もちろん、英語力やもともとの会計知識などバックグラウンドで大きくブレます。

ですが、ザックリ500時間くらいと思っていいでしょう。

最低でも週20時間の勉強時間を確保した方がいいです。

というのは、それ以下になると覚えては忘れてを繰り返し、覚え直す時間が長くなり非効率だからです。

週20時間くらい勉強すれば、6ヶ月かからないくらいです。

- 平均で約450時間

- 週20時間以上学習が望ましい

- コツコツやれば6ヶ月あれば

効率的な勉強法(勉強の質)はもちろん大切。

ですが、FARについては勉強の量の方が実は合否を分けると思っています。

FARの勉強は、初めて自転車に乗るときと同じ。

最初は補助輪をつけ、それから誰かに支えてもらって練習。

かすり傷を作って、転びながら体で自転車の乗り方を覚える。

FARも同じなんです。

最初は「どうしたらうまく乗れるかな?」と考えている場合ではなくて。

とにかく乗ってみる。

そうすることで、どうしたらうまく乗れるのかわかってきます。

あれこれ言わず、とにかく勉強を進めるのがFARのコツ。

(3)FARはどう勉強したらいい?

FARを勉強する際は、3つの段階に分けて勉強法を変えるといいですね。

なぜなら、メリハリをつける必要があるからです。

| 第1段階 | 第2段階 | 第3段階 |

| 慣れる | 解ける | 理解が深まる |

| MC問題のみ | MC問題とTBS問題(軽めのみ) | MC問題とTBS問題(重めも) |

| 質より量 | 質より量 | 量より質 |

| 難しいなら後回し | 弱点をなくす | 優先順位をつける |

最初から完璧主義になり100点を目指すと途中で息切れし、撤退の可能性が高くなります!!!

FARは最初の方は簡単なんです。

なので「USCPAって簡単とか実は難しいとか、みんなバラバラのことを言うけど、自分にとっては簡単だったみたい」と油断するんです。

そして「これなら満点を目指せるかも」と謎の自信をもつ。

さらに、自分の中の基準を上げ、完璧主義になっていきます。

(謎の自信で、FAR合格前に他の受験生にFARの勉強法をアドバイスし、不合格になる人もよくみかけます)。

FARは途中から難しくなります。

なので、最初と同じレベルでの理解度が保てなくなり、つらくなって勉強が停滞。

そして、FARの受験までたどり着かないという受験生が発生します。

SNSでFARの勉強中に音信不通になってしまう受験生は、大抵はこのパターンです。

最初から完璧主義にならず、メリハリをつけて勉強してくださいね!

結論、FARは「全部完璧」ではなく、出題構造に合わせて取りに行くのが最短です。

- MC問題:広く・早く・落とし穴に慣れる

- TBS問題:深く・手を動かし・資料を読んで整える

そして、2026年改訂で特に意識したいのが「知ってる?」より「使える?」により寄っているということ。

特に公正価値測定などですね。

FARは最初に学習するUSCPA受験生が多いため、USCPA向けの勉強法を勉強しておいてもいいと思います。

FARの勉強法のコツとポイントも参考にしてください。

アビタス受講生のためのUSCPA勉強法(FAR受験生向け)は、こちらが詳しいです。

FARの学習を始めた頃に見ていただきたいのが、やってはいけないNG勉強法です。

それでは、FARがどのような科目で、試験対策はどうしたらいいか、本編にお進みください。

1.FARはどんな科目?(新試験の特徴)

効率的に合格できるための試験対策を解説する前に、まずFARがどのような科目なのか理解していただきます。

旧試験(2023年12月まで)と新試験(2024年1月から)を比較して解説します。

- 旧FARの一部がBARに移った

- 会計周りの旧BEC要素がFARに来た(比率・指標など)

- MC問題とTBS問題が50%ずつ

- 問題数は大幅に減った

- 出題分野が4つから3つになった

- 求められるスキルレベルは高くなった

(1)旧FARの一部がBARに移った

新試験になって、旧FARの一部の高度論点はBAR側へ。

その分、FARは「財務会計の土台~実務的な処理」を厚めに問う設計になっています。

FARはBARの前提となる科目で、FARの延長線上にBARがあります。

補足

新試験では、3つの必須科目(FAR・AUD・REG)にてUSCPA受験生の基礎的な知識を試します。

そして、3つの選択科目(BAR・ISC・TCP)にて高度な知識を試します。

| 必須科目 | 選択科目 | |

| 会計 | FAR | BAR |

| 監査 | AUD | ISC |

| 税務 | REG | TCP |

(2)会計周りの旧BEC要素がFARに来た(比率・指標など)

FARでは、比率・指標(Performance Metrics)も重要です。

しかも、これが「おまけ」ではなく、普通に点になるタイプなんです。

2026年改訂では、比率の例示も微修正されています。

特に流動性・運転資本まわり(例:days payable outstandingなど)を例題レベルで一度触れておくと安心。

補足

FARに配分された旧BECの内容は、それほど多くはありません。

- 財務諸表上の比率とパフォーマンス指標の理解と適用

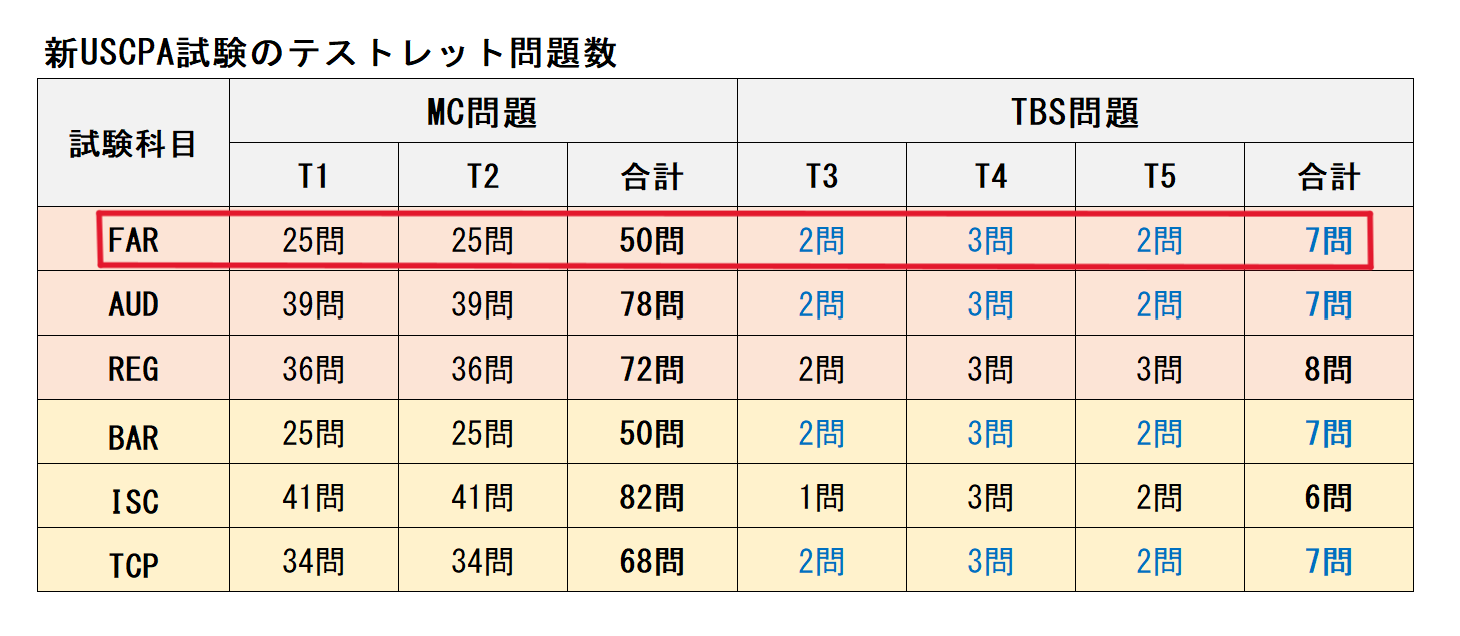

(3)MC問題とTBS問題が50%ずつ

FARの得点割合は、MC問題が50%、TBS問題が残りの50%を占めます。

「MCで稼いで逃げ切る」は無理があり、TBSで崩れないことが合否に直結します。

テストレット(問題群)は5つあります。

テストレット1と2(MC問題):25問ずつ、合計50問。

テストレット3、4、5(TBS問題):2問、3問、2問、合計7問。

FARのMC問題は50問と少ないのですが、得点の割合は50%です。

つまり、1問当たりの割合が重いということです。

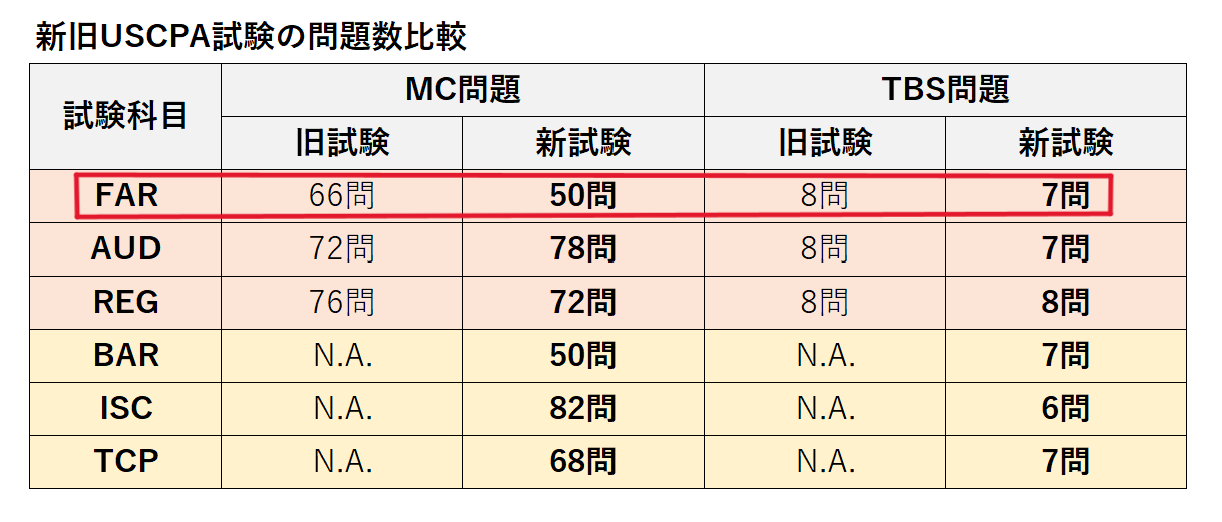

(4)問題数は大幅に減った

FARのMC問題数は、旧試験と比較してかなり少なくなりました。

FARのMC問題は、66問から50問へと16問も少なく。

また、FARのTBS問題も、8問から7問へと1問少なく。

旧試験ではFARは時間が足りなかったと言っている受験生が多かった印象ですが、新試験ではあまり聞きません。

旧試験での「時間が足りない」問題が緩和されたと言っていいのかもしれません。

(5)出題分野が4つから3つになった

FARの出題分野は、旧試験では4つありましたが、新試験では3つになりました。

補足

FARの出題分野を比較します。

旧USCPA試験

- 出題分野1:概念的枠組み、基準設定と財務報告(25~35%)

- 出題分野2:財務諸表の勘定科目の選択(30~40%)

- 出題分野3:取引の選択(20~30%)

- 出題分野4:州政府と地方自治体(5~15%)

新USCPA試験

- 出題分野1:財務報告(30~40%)

- 出題分野2:貸借対照表科目の選択(30~40%)

- 出題分野3:取引の選択(25~35%)

旧USCPA試験の出題分野4「州政府と地方自治体」がなくなったのがわかりますね。

選択科目のBARの出題分野3「州政府と地方自治体」に移っています。

とはいえ、FAR上で完全になくなったのではなく、出題分野1に含まれているので注意してくださいね。

また、出題分野1「財務報告」と出題分野3「取引の選択」の出題割合が5%ずつ増えているのがわかりますね。

新旧の出題分野を比較したい人は、新旧のFARのBlueprintsを参照してくださいね。

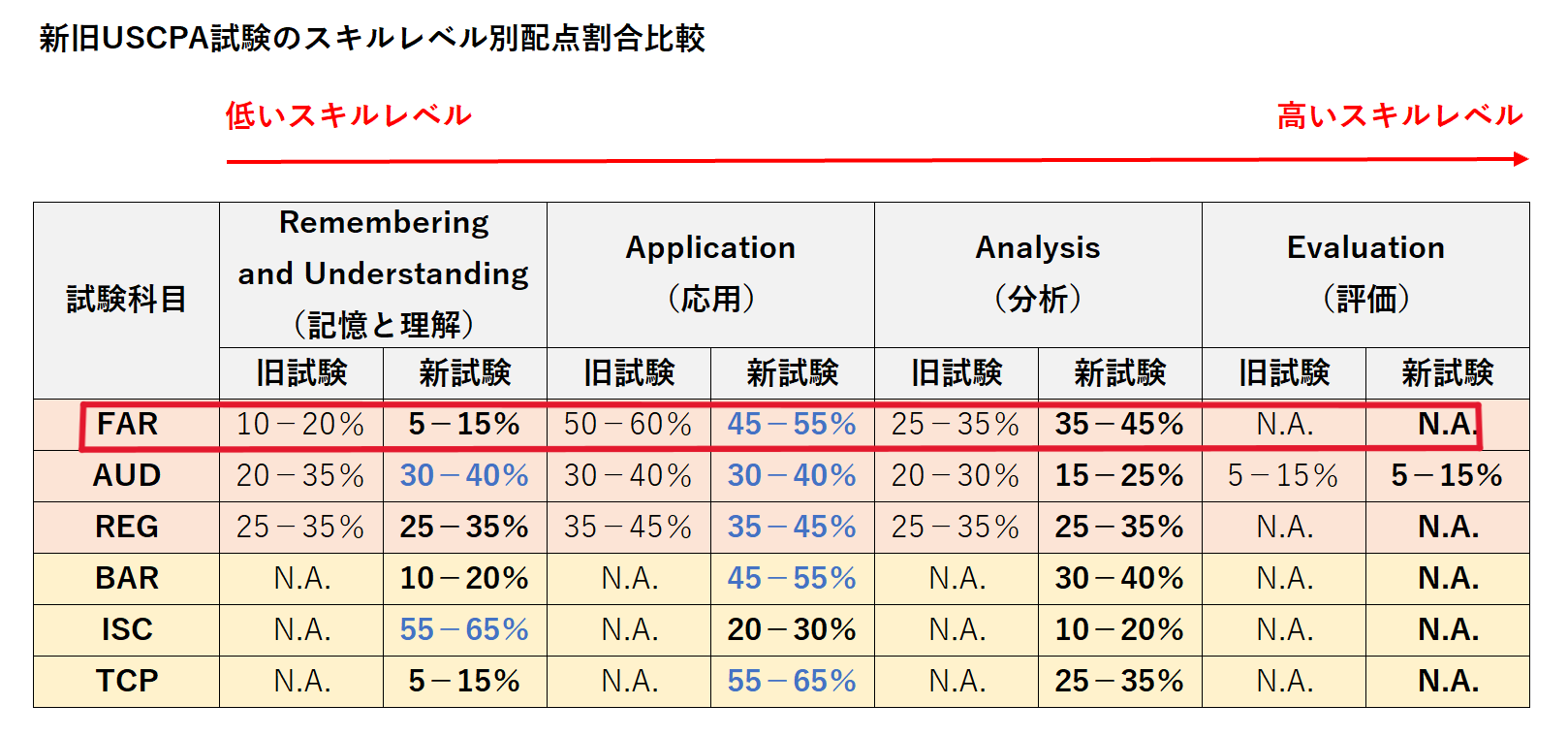

(6)求められるスキルレベルは高くなった

FARで合格するために必要なスキルレベル(Skill Level)は、旧試験と比較して高くなりました。

感覚的に言うと、「暗記で解ける」が少なくなり、使わせる問題が増えた。

なので、「わかったつもり」で止まると、TBS問題で得点できません。

補足

FARは、Remembering and Understanding(記憶と理解)、Application(応用)、Analysis(分析)という3つのスキルレベルがあります。

- Remembering and Understanding(記憶と理解):覚えておけば解けるMC問題

- Application(応用):計算させたり、仕訳をさせるようなMC問題・TBS問題

- Analysis(分析):分析させるTBS問題

旧試験のFARのBlueprintより、「分析」レベルの配点割合が10%も増えました。

そして、「応用」レベルと「記憶と理解」レベルの配点割合が5%ずつ減っています。

ザックリ言うと、FARは簡単な問題が減って、難しい問題が増えたということ。

FARは難しくなったというわけではなく、難しい問題の出題が増えたということですので誤解しないでください。

「応用」レベルと「記憶と理解」レベルの配点割合を合計しても、50%から70%しかありません。

「分析」レベルの問題が解けないと、75%の合格点には足りないです(実際の採点はこんなに単純な計算ではないですが)。

TBS問題の得点割合は50%です(残りの50%はMC問題ですね)。

35%から45パーセントは「分析」レベルと高いレベル、5%から15%は「応用」レベルと考えられます(単純に計算するとですが)。

先ほど解説しましたが、FARには3つの出題分野があります。

- 出題分野1:財務報告(30~40%)

- 出題分野2:貸借対照表科目の選択(30~40%)

- 出題分野3:取引の選択(25~35%)

スキルレベルごとに出題分野を見ていきます。

Remembering and Understanding(記憶と理解)

記憶と理解は、全体の5%から15%です。

覚えておけば解ける問題はかなり少ないですね。

3つの出題分野が該当します。

USCPAとして、取引や財務報告の要件を特定するなどのタスクにより、会計の概念と基準を理解していることを示す必要があります。

Application(応用)

応用は、全体の45%から55%です。

3つの出題分野が該当します。

USCPAとして、仕訳・財務諸表の作成など、会計の概念や基準を用いて、財務諸表上の金額を測定・認識する必要があります。

Analysis(分析)

分析は、全体の35%から45%です。

3つの出題分野全てで出題されますが、特に出題分野2「貸借対照表の科目の選択」で多く出題されます。

USCPAとして、会計残高の調整、財務報告の矛盾の発見などのタスクにて、より高度な解釈力が要求されます。

USCPA試験で必要なスキルレベルについては、こちらを参考にしてください。

2.FARはどう試験対策をする?

FARの受験対策を解説します。

USCPAどこチャンネルでも、3部作で詳しく解説していますので、観ていただくと学習が効率的に進みます。

最初に【FAR受験戦略】これからFARの学習を始める人向けを観てください。

それから【FAR合格戦略】すでにFARの学習を始めてる人向けも観てください。

さらに、【FAR確認必須】FAR受験までにマスターすべきタスクも観てくださいね。

- ポイントと前提を押さえる

- 出題内容をよく理解する

- FARとBARを同時並行で学習・受験しない

- TBS問題に十分な時間を残す

- MC問題の問いかけに慣れておく

- 優先順位をつけて学習する(アビタス受講生用)

- 暗記事項はまとめておく

- 問題集を追加でやる

(1)ポイントと前提を押さえる

FARはどんな科目だとAICPAが解説しているのか、ポイントと前提を最初に押さえておきましょう。

FARのBlueprintにバッチリ書いてあります。

AICPAはこのようにFARのポイントを解説しています。

- FARは、営利法人(上場・非上場)および非営利法人が用いる財務会計・財務報告の枠組みに関して、 新米公認会計士(newly licensed CPA)が備えるべき知識とスキルを評価する科目。

- 評価対象となる枠組みは、FASB(米国財務会計基準審議会)、米国証券取引委員会(SEC)、AICPAの基準・規制。

- 試験では、財務諸表・勘定残高・取引がこのような枠組みに準拠しているかを 作成・レビュー する、新米公認会計士(の業務を想定して出題。

- その際、データとテクノロジー(元データの網羅性・正確性の検証、補助資料作成のための多様なデータソースの活用)と応用リサーチ(FASB Codification などの原典抜粋を調べて論点を特定し、事実を分析し、適切な結論を導く)という観点が盛り込まれている。

- さらに、州・地方政府会計(GASB 基準) に関する基礎概念も評価対象に含まれる。

そして、このようにFARの前提を解説しています。

- すべての設問は「重要性あり」と仮定し、特記なき限り 営利企業・US GAAP を前提とする。

- 問題文に “not-for-profit” や “local government” 等の語があれば、その実体に合わせて回答する。

このようなポイント、前提は必ず押さえておいてくださいね。

(2)出題内容をよく理解する

FARの試験内容は、米国会計基準について基本的な理解が試されます。

どんな内容を押さえておけばいいのでしょうか。

FARのBlueprintを見ていただくとわかりますが、3つの出題分野があります。

- 財務報告:30~40%

- 貸借対照表科目の選択:30~40%

- 取引の選択:25~35%

出題分野に沿って、さらに出題内容を見てみましょう。

出題分野1:財務報告

出題分野1は、財務諸表の作成・レビュー・分析(営利/非営利)と、州・地方政府会計の基礎概念が問われます。

主なテーマは、一般目的財務報告・EPS・SEC提出書類・特殊目的財務諸表・政府会計の測定焦点と基金会計です。

出題分野1の財務報告では、次のような内容が出題されます。

- 一般目的財務報告:営利企業向け

- 一般目的財務報告:非政府の非営利企業向け

- 州政府と地方政府の概念(測定焦点、基金会計など)

- 上場企業の報告トピックス

- 特別目的フレームワーク

- 財務諸表比率とパフォーマンス指標

MC問題で問われることが多いでしょう。

「財務諸表比率とパフォーマンス指標」はBECから配分された分ですね。

詳しくは、比率や指標の計算式は覚えなくてはならない?を参照してください。

2026年改訂で押さえたいのは、この1点。

NFPのStatement of Activitiesは、donor restrictionsだけじゃなく、with/without donor restrictionsや releases まで含めて整理されます。

出題分野1にどのようなタスクがあるかは、【FAR】Blueprints聞き流し AreaⅠ Financial Reportingを参考にしてください。

出題分野2:貸借対照表科目の選択

出題分野2は、FASB Codification に基づく貸借対照表勘定が問われます。

主なテーマは、現金・売掛金・棚卸資産・固定資産・各種投資・無形資産・負債・社債・資本取引です。

出題分野2の貸借対照表科目の選択では、次のような内容が出題されます。

- 現金および現金同等物

- 売上債権

- 棚卸資産

- 有形固定資産

- 投資(Investments)

- 無形固定資産(Intangible assets)

- 支払債務および未払金

- 債務(金融負債)

- 純資産

会計実務でも大事な勘定科目のほとんどが、分析(Analysis)レベルの高いスキルで要求されており、TBS問題での出題となります。

とはいえ、応用的な内容はBARで出題されますね。

資産・負債の測定。

ここはTBS問題で「調整・評価・分類」が出やすいので、論点ごとに「手順」で覚えるのが効きますね。

出題分野1にどのようなタスクがあるかは、【FAR】Blueprints聞き流し AreaⅡSelect Balance Sheet Accountsを参考にしてください。

出題分野3:取引の選択

出題分野3は、FASB Codification に基づく特定取引が出題されます。

主なテーマは、会計方針変更・誤謬訂正、偶発事象・コミットメント、収益認識、税効果会計、公正価値測定、リース、後発事象です。

出題分野3の取引の選択では、次のような内容が出題されます。

- 会計上の変更および誤謬の訂正

- 偶発事象およびコミットメント

- 収益認識

- 法人税等の会計処理

- 公正価値測定

- 借手側の会計処理

- 後発事象

収益認識と借手側の会計処理などはBARでも出題されますが、BARではさらに高い分析(Analysis)レベルで出題されます。

FARでは比較的基礎的な問題がMC問題で、BARでは応用的な問題がTBS問題で出題されると推測されます。

2026年改訂で一番出題に影響があるのはこれ。

公正価値測定(ASC820)は「ヒエラルキーで分類できる?」だけで終わらず、価値×アプローチを使ってヒエラルキーに従い測定する方向が明確化。

つまり、「暗記」より「適用」。

出題分野3にどのようなタスクがあるかは、【FAR】Blueprints聞き流し AreaⅢSelect Transactionsを参考にしてください。

出題分野別の内容とスキルレベルについての詳細は、FARのBlueprint解説を参照してくださいね。

(3)FARとBARを同時並行で学習・受験しない

FARの次にBARを学習・受験する方が多いでしょう。

FARはBARの前提だからです。

学習・受験の順番としては、FAR→BARというのが効率的。

FARとBARを同時並行するのはおすすめしていません。

なぜなら、どのくらいのレベルで合格できるのかわからないため、学習が多すぎたり、反対に足りなかったり非効率になる可能性があるからです。

また、知識が混ざって、FARもBARも不合格というパターンが出ています。

FARの学習で基礎を固め、受験して合格レベルを把握。

それからBARの学習をするのがいいと思います。

FARの結果がわかる前に、BARの学習を始めたいなら、出題分野2から始めるのをおすすめします(FARに関連性が高いので)。

同時並行はおすすめしませんが、FARとBARの両方で出題されるトピック(収益認識やリースなど)については、FARをある程度学習した後、BARのテキストも読んでみましょう。

BARのテキストに追加の情報が載っており、新しい発見があるかもしれません。

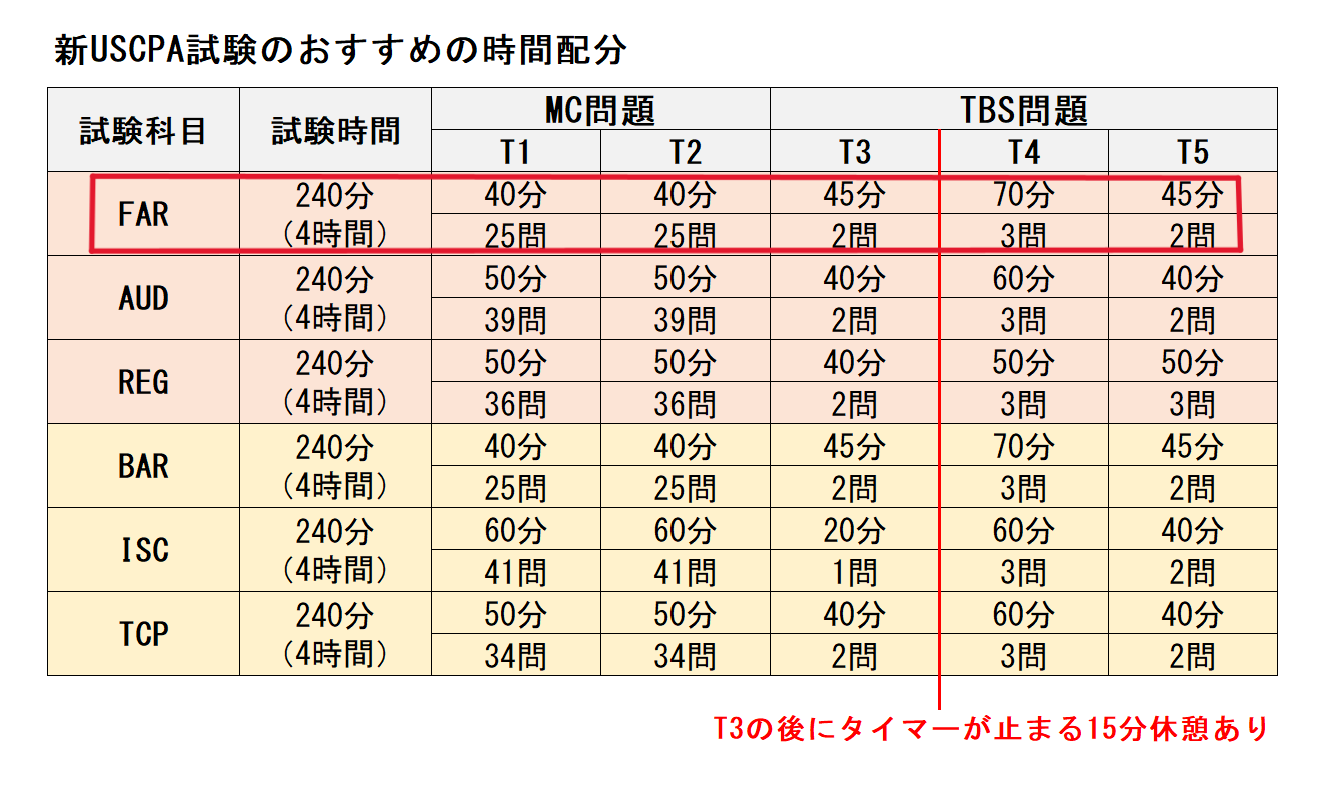

(4)FARはTBS問題に十分な時間を残す

FARは4時間のコンピューター・ベースの試験です。

5つのテストレットに分かれており、次のテストレットに進んでしまったら、前のテストレットには戻れません。

この限られた時間の中で、すべての問題を解き終えるためには、タイムマネジメントが重要です。

FAR受験でのおすすめの時間配分は、以下のようになります。

TBS問題(T3・T4・T5)は情報量が多く、時間がかかります。

よって、TBS問題に時間を残すため、MC問題(T1・T2)は「悩みすぎない」練習が必要です。

FARのおすすめの時間配分については、こちらも参考にしてください。

TBS問題については、USCPA試験 科目別TBS攻略法:具体的な対策と学習戦略も参考にしてください。

(5)MC問題の問題文の問いかけに慣れておく

「FARはTBS問題に十分な時間を残す」にも関連してくるのですが、MC問題の問題文の問いかけに慣れておけば、MC問題がスラスラ解けるようになります。

MC問題は短い文章でも、聞いてることがズレてると不合格になります。

「何を答えさせたいか」を読む癖をつける必要があります。

MC問題の王道の攻略パターンは以下の通り。

- まず、問題文の最後から読む。何が問われているのか把握。

- それから、選択肢を見る。数字が並んでいれば計算する必要があるなどと問題パターンも把握。

MC問題を解くスピードを上げるため、問題文の問いかけに慣れるためのYouTube動画を作成しました!

AICPAリリース問題を参考に78文のFARのMC問題問いかけを集めました!

英語ネイティブ音声+和訳日本語音声で完全聞き流しできます。

スキマ時間に聞いてMC問題の問題英文に慣れておいてくださいね。

(6)FARは優先順位をつけて学習する

アビタス受講生向けの話になってしまいますが、FAR1から5について、どの優先度(順番)で勉強すればいいかというと、このようになります。

| 記憶と理解 (5%~15%) |

応用 (45%~55%) |

分析 (35%~45%) |

|

| 覚えておけば解けるMC問題 |

|

重めのTBS問題 | |

| FAR1 | 1番目 | 6番目 | 8番目 |

| FAR2 | 2番目 | 10番目 | 13番目 |

| FAR3 | 3番目 | 11番目 | 14番目 |

| FAR4 | 4番目 | 7番目 | 9番目 |

| FAR5 | 5番目 | 12番目 | 15番目 |

MC問題は、FAR1からFAR5まで、順番に解けばいいでしょう。

覚えておけば解ける問題はしっかりやる。

それから計算や仕訳が必要な問題もできるように。

TBS問題は、軽めの問題が重めの問題より優先です。

軽めの問題ができるようになったら、重めの問題もできるように。

最初から重めの問題はやろうとしなくていいですし、できなくても落ち込まなくていいですよ。

なかでも、FAR1とFAR4を優先にするといいですね。

なぜなら、FAR1とFAR4は分析させるような問題まで出題されるため、ここを押さえておかないと合格点に届かないためです。

(7)暗記事項はまとめておく

FARは覚えておかなければならないことが多いです。

ボリュームがあるので、他の範囲をやっていて戻ってきたら忘れていたということも多いでしょう。

ですので、なかなか覚えられない暗記事項は、まとめておくといいです。

短時間で回せる形にしておくということですね(スマホメモでもいいですよ)。

どのようにまとめたらいいのかわからない人はCheat Sheetを参考にしてください。

内容が合っているかの検証はしていませんのでご注意くださいね。

まとめは、スキマ時間にちょこちょこ見直して覚えてくださいね。

さらに、試験直前や受験日も見直しましょう。

頭に入っていることがわかり「これだけやったので大丈夫」と思えるので、メンタル面でもプラスです。

(8)FARの問題集を追加でやる

FARについては、アビタス受講生であれば、アビタス教材だけで合格できている人がほとんど。

アビタスのカウンセリングも受け、しっかりやったが不合格を繰り返すという場合で、問題の種類(量)が原因と確信するなら、洋書問題集を追加で取り入れてみてもいいでしょう。

どこは、洋書問題集を追加する必要はないと思っていますので、ご注意ください。

USCPA試験の洋書問題集については、こちらが詳しいです。

3.FAR受験体験記と感想、手応えと結果は?

FARを実際に受験したUSCPA受験生からの受験体験記や感想、そして手応えと結果を紹介します。

まだ新試験でFARを受験した人が少ないので、まだ追記していきます。

(1)アビタス受講生:FAR2回目で合格

旧試験でFAR不合格、新試験でFAR合格。

新試験の方が簡単に感じた。

手ごたえはあった。

勉強法としては、MC問題→TBS問題→リリース問題と解いていき、何度も間違えるものはノートにまとめた。

(2)アビタス受講生:FAR1回で合格

知識の漏れを確認するためにも、定期的にテキストを読み返すのが大事だと思った。

また、テキストの1冊目に出てくる仕訳はしっかりマスターした。

(3)アビタス受講生:FAR1回で合格

アビタスのMC問題を95%以上の正解率になるまでやった。

だが、本番では難しいと感じる問題が数問あったし、TBS問題で公会計の仕訳を書かせる問題が出て、仕訳までは覚えておかなかったのでパニックになった。

アビタスのグループコーチングに参加したので、理解が深められた。

各章のポイントが自分で説明できるようになった。

(4)アビタス受講生:FAR2回目で合格

1回目は74点で不合格。

仕訳が頭に入っていなかったからだと思う。

2回目は手ごたえを感じて合格。

仕訳を意識して問題演習をしたからだと思う。

(5)アビタス受講生:FAR1回で合格

出題の意図を考え、出題者の立場になるようにした。

- なぜこんな問題が出題されたのか

- どんな知識を試そうとしているのか

MC問題を解く際に、選択肢を見ないで、解答を考えてみた。

- こんな選択肢が考えられるだろう

- 理解を試すため、あえてこんな選択肢を入れるだろう

- 計算すると、このくらいの金額になるだろう

テキストをしっかり読むのが大事。

- 仕訳はどうなるのか思い浮かべて、BSやPLにどんな影響があるか考えた。

- 論点ごとに「結局こういうこと」と一言で説明ができるようにし、メモをした。

- FARのBlueprintを見ながら、どのくらい大事なのか判断しながら、メリハリをつけた。

(6)アビタス受講生:FAR1回で合格

本番のTBS問題は、アビタスの問題集より量が重かった。

MC問題は1時間以内で解き、TBS問題に時間をかけるという本番での時間配分が大事。

- 連結

- キャッシュ・フロー

- 後発事象

などは頻出事項なので、リリース問題で解けるようにしておくといいと思う。

Q&A:FARに関するよくある質問

FARに関するよくある質問に回答していきます。

(1)リースはFARとBARとどちらでも出題されるの?

はい、リース(Lease)は、FARとBARのどちらでも出題されます。

よって、FARとBARの両方の講義・教材で確認した方がいいでしょう。

FARに書いていないけど、BARに書いてあるということがありえます。

Blueprintにどのように書かれているのかということ、このようになります。

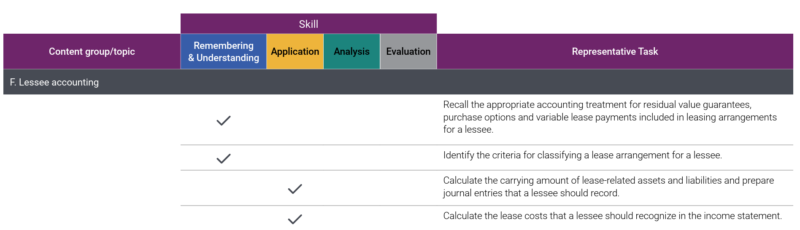

①FARのリース(Lease)

FARでは借手側のリース会計が出題されます(Leases, specifically focusing on recalling and applying lessee accounting requirements. )。

出題分野3「取引の選択」にリース(Lease)のタスクが載っています。

FARのリース(Lease)のスキルレベルは、Remembering & Understanding と Applicationだけなので、MC問題で主に出題されると考えていいでしょう。

- 借手のリース取決めに含まれる残価保証、購入オプション、変動リース料の適切な会計処理を想起。R&U

- 借手のリース取引を分類するための基準を識別。R&U

- リース関連資産・負債の帳簿価額を計算し、借手が計上すべき仕訳を作成。Application

- 借手が損益計算書で認識すべきリース費用を計算。Application

FARのリース の詳しい内容については、こちらの記事を参考にしてください。

もしくは、こちらの動画を参考にしてくださいね。

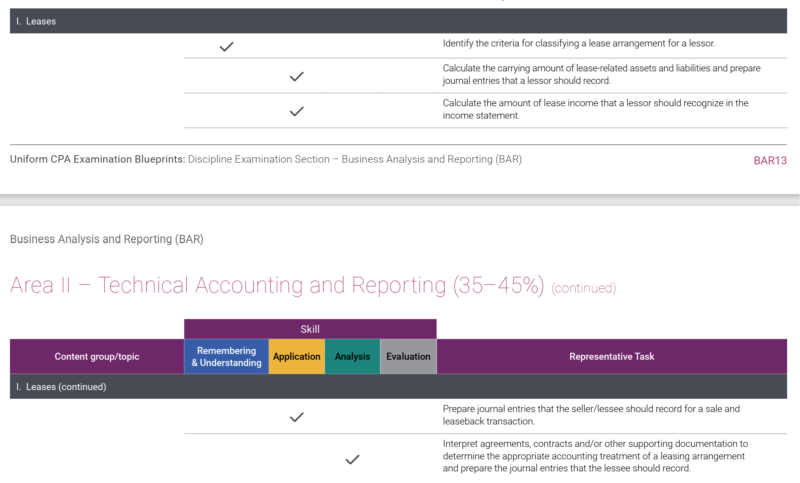

②BARのリース(Lease)

BARでは貸手側のリース会計、そして、リース契約の条項が分析できるかが出題されます(Leases, specifically focusing on recalling and applying lessor accounting requirements and analyzing the provisions of a lease agreement to determine whether a lessee appropriately accounted for the lease.)。

出題分野2「技術的な会計と報告」にリース(Lease)のタスクが掲載されています。

BARのリース(Lease)のスキルレベルは、Remembering & Understanding と Application、Analysisの3段階で、MC問題だけではなく、TBS問題でも出題されます。

Analysisのスキルレベルまで出題されることに留意。

- 貸手のリース取引を分類する基準を明確化。R&U

- リース関連資産・負債の帳簿価額を計算し、貸手が計上すべき仕訳を作成。Application

- 貸手が損益計算書で認識すべきリース収益の金額を計算。Application

- セール・アンド・リースバック取引について、売手/借手が計上すべき仕訳を作成。Application

- リース取引の適切な会計処理を判断するために、契約書、合意書、その他の裏付け書類を解釈し、借手が計上すべき仕訳を作成。Analysis

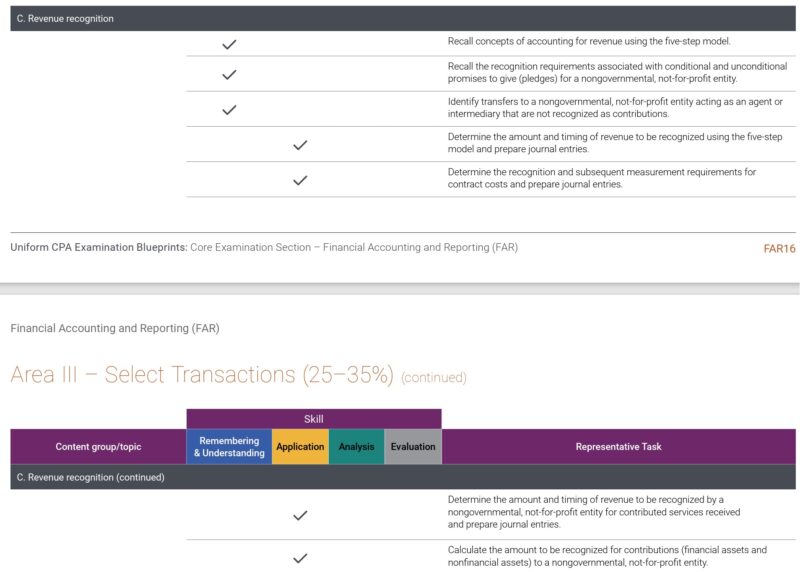

(2)収益認識はFARとBARとどちらでも出題されるの?

はい、収益認識(Revenue Recognition)は、FARとBARのどちらでも出題されます。

よって、FARとBARの両方の講義・教材で確認した方がいいでしょう。

詳しい内容は、USCPA予備校の講義・教材で学習してくださいね。

Blueprintでどのように書かれているかだけ解説します。

①FARの収益認識(Revenue Recognition)

FARでは5段階モデル、非営利団体が受領した寄付金の収益認識会計が出題されます(Revenue recognition, specifically focusing on recalling and applying the five-step model and accounting for contributions received by not-for-profit entities. )。

出題分野3「取引の選択」に収益認識(Revenue Recognition)のタスクが載っています。

FARの収益認識(Revenue Recognition)のスキルレベルは、Remembering & Understanding と Applicationだけなので、MC問題で主に出題されると考えていいでしょう。

- 5段階モデルを使用した収益の会計処理の概念を想起。R&U

- 非政府・非営利組織の条件付および無条件の寄附約束(プレッジ)に関連する認識要件を想起。R&U

- 代理人または仲介者として活動する非政府非営利団体への移転で、寄付として認識されないものを特定。R&U

- 5段階モデルを使用して認識すべき収益の金額と時期を決定し、仕訳を作成。Application

- 契約原価の認識要件と事後測定要件を決定し、仕訳を作成。Application

- 非政府の非営利団体が受領した寄附金サービスに対して認識すべき収益の金額と時期を決定し、仕訳を作成。Application

- 非政府非営利団体への拠出金(金融資産及び非金融資産)について認識すべき金額を計算。Application

FARの収益認識 の詳しい内容については、こちらの記事を参考にしてください。

もしくは、こちらの動画を参考にしてくださいね。

②BARの収益認識(Revenue Recognition)

BARでは収益が適切に認識されたかどうかを判断するための契約書、合意書、その他の根拠資料を分析・解釈できるかが出題されます(Revenue recognition, specifically focusing on the analysis and interpretation of agreements, contracts and other supporting documentation to determine whether revenue was appropriately recognized. )。

出題分野2「技術的な会計と報告」に収益認識(Revenue Recognition)のタスクが掲載されています。

BARの収益認識(Revenue Recognition)のスキルレベルはAnalysisのみなので、TBS問題のみで出題されます。

Analysisレベルでのみ出題されることに留意。

- 合意書、契約書、その他の裏付け文書を解釈し、5ステップモデルを使用して財務諸表で認識すべき収益の金額とタイミングを決定。Analysis

- ソースデータ及びデータ分析技術(レポート、ビジュアライゼーションなど)からのアウトプットを解釈し、5ステップモデルを使用して財務諸表における収益の認識における潜在的な不一致(エラー、異常値、予期せぬ契約要素等)を検出、調査、解決。Analysis

(3)新FARのリリース問題はあるの?

FARのリリース問題(AICPAのReleased Questions)は過去問で、受験生の間ではリリ問と呼ばれています。

- 2024年、2025年、2026年のFARの問題

- 旧USCPA試験でのFARでBARに移らなかった内容の問題

- BECで新USCPA試験のFARに配分された内容の問題

旧USCPA試験のFARは、一部はBARに移っています。

よって、BARに移らなかった内容の問題をやることになります。

また、BECの内容は、新USCPA試験でのFARに配分されています。

よって、FARに移ってきたBECの内容の問題をやることになるわけです。

アビタス受講生ならば、アビタスがリリース問題の分類をしてくれています。

また、リリース問題の分類表を用意してくれていますので、その表を見ながらFARに該当する問題を解くといいですね。

USCPA試験のリリース問題(Released Questions)は、新試験になったため、どの問題が新試験のどの科目になったか見分ける必要があります。

アビタスが2019年〜2023年の問題を分類してくれました!

受講生サイト→資料室→受験直前対策→AICPA Released Questions→■Released Questions Evo対応表 pic.twitter.com/DMG0AQWJso

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) January 18, 2024

多少、FARなのかBARなのか分類が不明な問題があるかもしれません。

その場合は、BARかもしれない問題も解いておけばいいと思います。

特に、選択科目でBARを選ぶ場合は。

また、BECの問題については、FAR、BAR、AUD、ISCに配分されているので、どれがFARなのかわからないかもしれません。

その場合は、会計関連の問題(ただし、Cost AccountingはBAR)はFARに配分されると考えるとわかりやすいですね。

FARのリリース問題分析解説は、こちらを参考にしてください。

USCPAどこチャンネルのFARのリリース問題出題傾向解説も、参考にしてください。

USCPA試験のAICPAリリース問題(Released Questions)は、こちらを参考にしてください。

また、USCPA試験のサンプル問題(Sample Tests)も併せてやっておくといいでしょう。

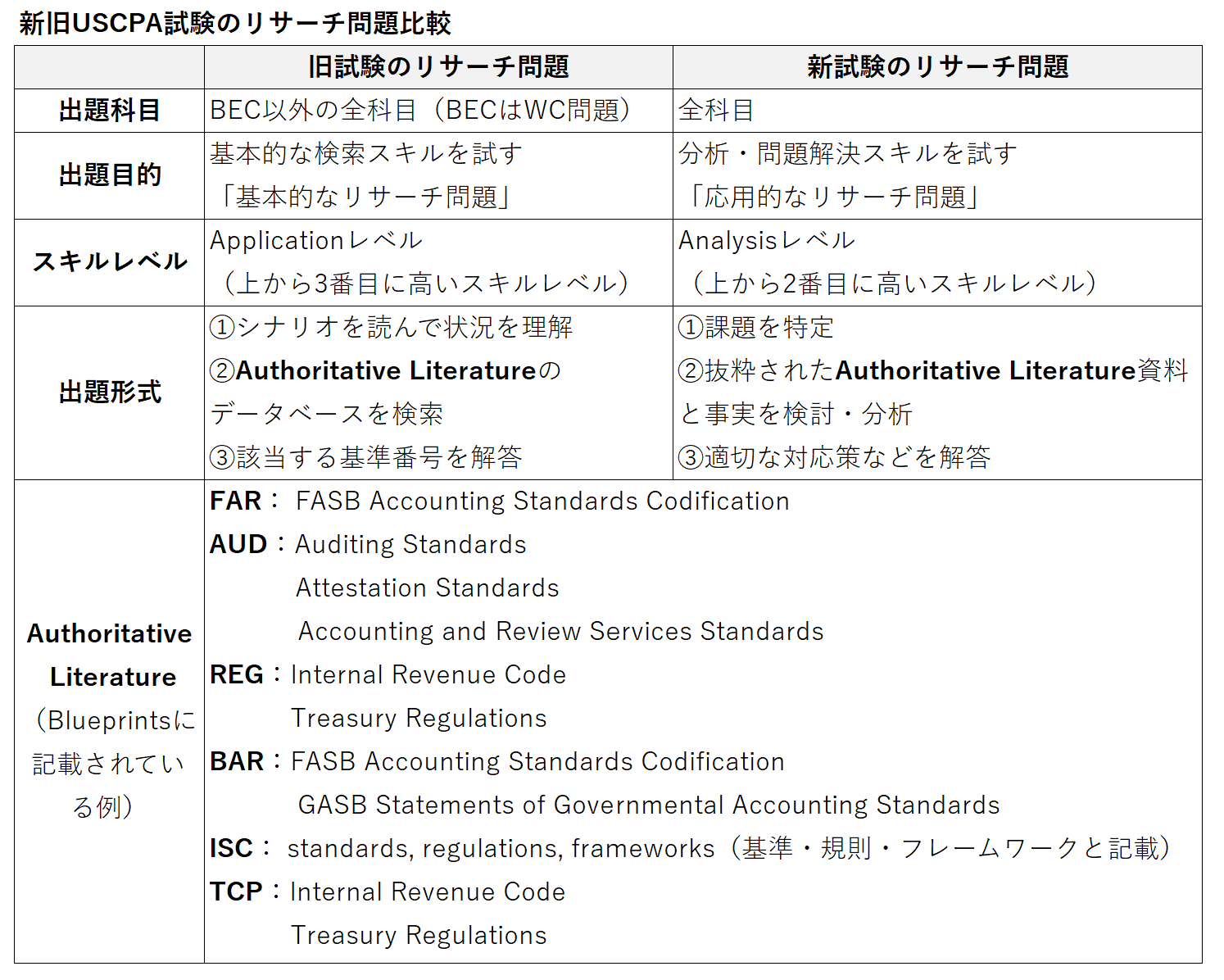

(4)リサーチ問題はFARで出題されるの?

新試験でもFARでリサーチ問題は出題されます。

とはいえ、新試験では本番で Authoritative Literature のデータベースが使えなくなっており、単純な検索スキルは試されません。

USCPA試験のリサーチ問題は、旧試験では「基本的なリサーチ問題」、新試験では「応用的なリサーチ問題」です。

新試験で抜粋され添付されるAuthoritative Literatureは、旧試験と大きな違いはないでしょう。

なので、旧試験と同じく、会計基準・監査基準・税法は理解しておいた方がいいと思います。 pic.twitter.com/nGtxf3PeBl

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 13, 2024

応用的なリサーチ問題が出題されているはずですが、見なかったというFAR受験生も多いです。

おそらく、出題されていても、応用的なリサーチ問題だと気が付いていないだけだと思います。

旧USCPA試験から、既に応用的なリサーチ問題の出題が始まっていたのですが、気が付いていなかった受験生が多かったです(ですが、気が付いていた受験生もいました)。

反対に言うと、気が付かないくらいなので、応用的なリサーチ問題の対策は必要ないのかもしれません。

FARの場合は、FASB Accounting Standards Codification 資料が添付されると考えられるので、どんな内容なのかは見ておいてもいいかもしれません。

USCPA試験のリサーチ問題については、こちらの記事を参考にしてください。

(5)ダミー問題はFARで出題されるの?

FARでダミー問題(Pretest Questions)は出題されます。

Pretest Questions(採点されない問題、通称「ダミー問題」)が2024年からの新USCPA試験でもあるかどうかですが、あります!

2024年1月31日(日本時間4時)のNASBA主催のウェビナーで、各科目にあると言っていました。 pic.twitter.com/QqNvp4bDOr

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 5, 2024

AICPAに問い合わせましたが、ダミー問題が何問出題されるのかは公表しないそうです。

本番の試験では、どの問題ががダミー問題なのかわかりません。

よって、全ての問題にしっかり向き合うことが大切だと思いますよ。

「ダミー問題かわかるようになっていないと合格レベルに達していない」ということはないです。

ダミー問題かどうかにかかわらず、すべての問題を解くべき。

ただし、初めて見た問題で、難しく、解くのに時間がかかりそうな場合、後回しにしたり、あまり時間をかけずに次の問題に進むのがいいでしょう。— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 9, 2024

(6)全科目の中でFARが一番難しいの?

FARはUSCPA全科目の中で最も難しい科目と言われています。

なぜなら、FARの合格率が常に低いからです。

それは、2016年から2023年までのUSCPA試験の合格率を科目ごとに比較するとわかります。

たしかにFARの合格率がどの年も一番低いですね。

USCPA試験の科目別の合格率推移(2016年から2024年まで)

| 合格率 | FAR | AUD | BEC | REG |

| 2016年 | 46% | 46% | 55% | 48% |

| 2017年 | 44% | 49% | 53% | 47% |

| 2018年 | 46% | 51% | 59% | 53% |

| 2019年 | 46% | 51% | 60% | 56% |

| 2020年 | 50% | 53% | 66% | 62% |

| 2021年 | 45% | 48% | 62% | 60% |

| 2022年 | 45% | 48% | 60% | 61% |

| 2023年 | 42% | 47% | 47% | 58% |

| 2024年 | 40% | 46% | NA | 63% |

注1)2017年は試験制度変更の影響で合格率が下がっています。

注2)2020年は新型コロナの影響で合格率が上がっています。

注3)2023年は新試験切り替え前の駆け込み受験で合格率が下がっています。

FARの合格率が低くなるのは、FARの範囲が広いこと、単に暗記するだけではなく関連する概念を理解し、仕訳や計算をする必要があることが原因だと考えられます。

USCPA受験者にとって、FARは最も準備が大変な科目なわけですね。

新USCPA試験では、FARで基本的な会計トピックを理解しているかが試されることになります。

一方、BARで高度な会計トピックを理解しているかが試されることになります。

よって、FARの範囲が狭くなることもあり、最も難しい科目ではなくなる可能性がありますね。

とはいえ、FARは必要なスキルレベルが旧USCPA試験より上がっており、難しい問題が出題される割合が増えています。

さらに、FARは全ての科目の中で基礎となる財務会計科目ですので、一番最初に受験する場合が多いです。

自分に合った勉強法が確定されていなかったり、試験の進め方に慣れていなかったりするので、依然として難しく感じる可能性が高いです。

USCPA試験の合格率(Pass Rate)については、こちらを参考にしてください。

(7)TBS問題はどう解いたらいい?

たくさん添付資料があるTBS大問の場合は、次のように解いたらいいでしょう。

- 問題文をしっかり読み、何が問われているのか頭に入れる。

- 添付資料を全部さらっと読んで、それぞれにどんな情報が記載されているのかメモする。

- 小問の問題を読み、解答に必要な情報が何かを特定する。

- メモからどの添付資料に、解答に必要な情報があるかアタリをつける。

- アタリをつけた添付資料を流し読みし、解答に必要な情報を探す。

資料をしっかり読むと時間が足りなくなるので、キーワードに着目して読みましょう。

また、なんとなく読むのではなく、解答に必要な情報をアタリをつけながら探し読みしましょう。

結局のところ、たくさんの情報から正解に結び付く情報を抜き取るには、自分がほしい情報がどこにあるか予想できる力が必要。

添付資料にはどのようなことが記載されているか、問題演習で慣れておくといいですね。

アビタス受講生の場合は、受験日の6週間くらい前から(目安)、模試、AICPAリリース問題、直前対策などを利用して、慣れていくようにしましょう。

FARのTBS攻略法については、こちらも参考にしてください。

銀行勘定調整(Bank Reconciliation)のTBS問題対策については、こちらも参考にしてください。

キャッシュ・フロー計算書(Statement of Cash Flows)のTBS問題対策については、こちらも参考にしてください。

(8)比率や指標の計算式は覚えなくてはならない?

USCPA試験ではFARだけではなくAUDやBARにて、比率や指標の計算式を使って問題を解くことになります。

MC問題では計算式は掲示されていませんが、TBS問題では掲示されています。

よって、TBS問題対策としては覚えなくていいのですが、MC問題対策で覚えておかなくてはいけません。

2026年1月改訂で、流動性指標は例示が微調整されているので、days payable outstanding あたりまで一度見ておくとスムーズです。

比率や指標の計算式

- MC問題:計算式が掲載されていない→覚える必要がある。

- TBS問題:計算式が掲載されている→覚えなくていい

AICPAが主な比率や指標の計算式をとりまとめています。

印刷してテキストなどに貼ったり、スマホに保存しておくといいでしょう。

指標・評価のPDFリンク↓

CPA Exam analytics definitions and Valuation metrics

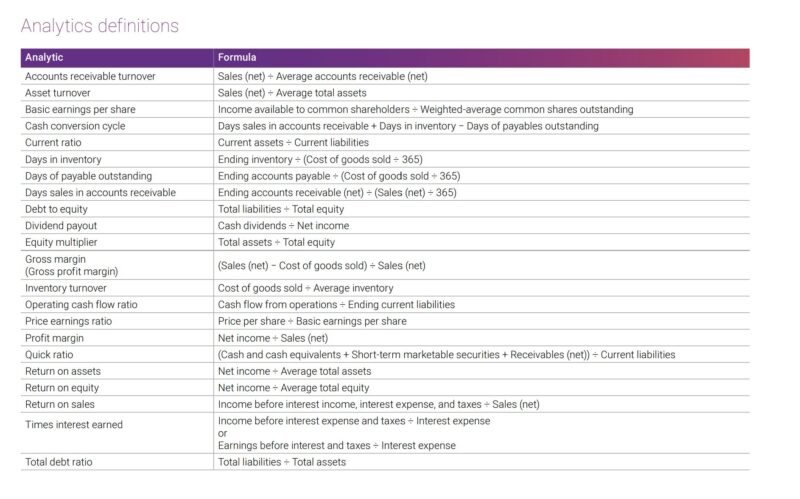

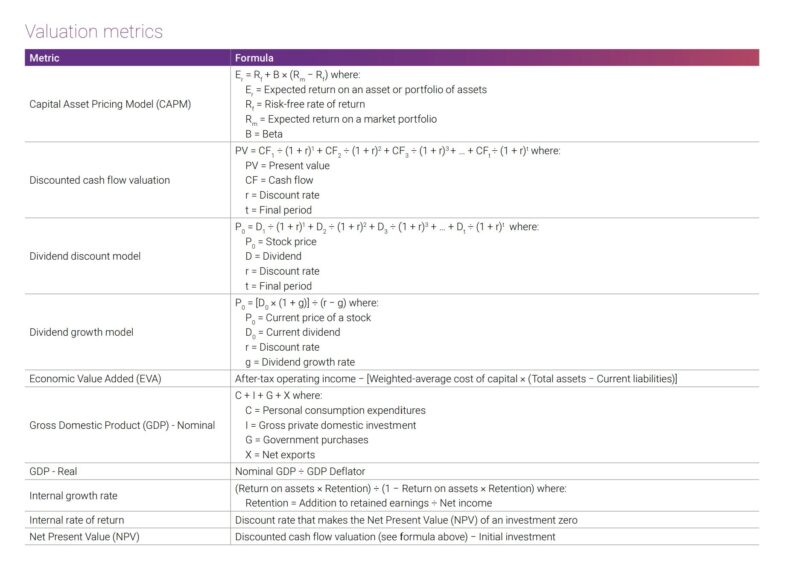

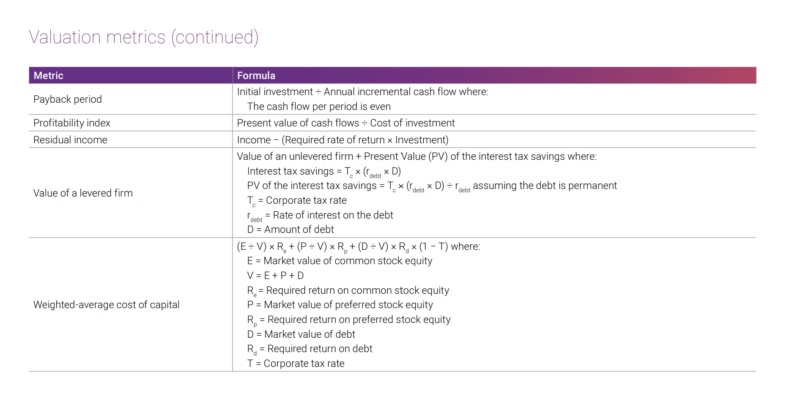

➀USCPA試験で出題されるAnalytics definitions(分析の定義)

Analytics definitions

| Analytic | Formula | |

| 1 | Accounts receivable turnover | Sales (net) ÷ Average accounts receivable (net) |

| 2 | Asset turnover | Sales (net) ÷ Average total assets |

| 3 | Basic earnings per share | Income available to common shareholders ÷ Weighted-average common shares outstanding |

| 4 | Cash conversion cycle | Days sales in accounts receivable + Days in inventory − Days of payables outstanding |

| 5 | Current ratio | Current assets ÷ Current liabilities |

| 6 | Days in inventory | Ending inventory ÷ (Cost of goods sold ÷ 365) |

| 7 | Days of payable outstanding | Ending accounts payable ÷ (Cost of goods sold ÷ 365) |

| 8 | Days sales in accounts receivable | Ending accounts receivable (net) ÷ (Sales (net) ÷ 365) |

| 9 | Debt to equity | Total liabilities ÷ Total equity |

| 10 | Dividend payout | Cash dividends ÷ Net income |

| 11 | Equity multiplier | Total assets ÷ Total equity |

| 12 | Gross margin (Gross profit margin) |

(Sales (net) − Cost of goods sold) ÷ Sales (net) |

| 13 | Inventory turnover | Cost of goods sold ÷ Average inventory |

| 14 | Operating cash flow ratio | Cash flow from operations ÷ Ending current liabilities |

| 15 | Price earnings ratio | Price per share ÷ Basic earnings per share |

| 16 | Profit margin | Net income ÷ Sales (net) |

| 17 | Quick ratio | (Cash and cash equivalents + Short-term marketable securities + Receivables (net)) ÷ Current liabilities |

| 18 | Return on assets | Net income ÷ Average total assets |

| 19 | Return on equity | Net income ÷ Average total equity |

| 20 | Return on sales | Income before interest income, interest expense, and taxes ÷ Sales (net) |

| 21 | Times interest earned | Income before interest expense and taxes ÷ Interest expense or Earnings before interest and taxes ÷ Interest expense |

| 22 | Total debt ratio | Total liabilities ÷ Total assets |

➁USCPA試験で出題されるValuation metrics(評価の指標)

Valuation metrics

| Metric | Formula | |

| 1 | Capital Asset Pricing Model (CAPM) | Er= Rf+ B × (Rm − Rf)

where: |

| 2 | Discounted cash flow valuation | PV = CF1÷ (1 + r)1+ CF2÷ (1 + r)2+ CF3÷ (1 + r)3 + … + CFt ÷ (1 + r)t

where: |

| 3 | Dividend discount model | P0= D1÷ (1 + r)1+ D2÷ (1 + r)2+ D3÷ (1 + r)3+ … + Dt÷ (1 + r)t

where: |

| 4 | Dividend growth model | P0= [D0× (1 + g)] ÷ (r − g)

where: |

| 5 | Economic Value Added (EVA) | After-tax operating income − [Weighted-average cost of capital × (Total assets − Current liabilities) |

| 6 | Gross Domestic Product (GDP) – Nominal | C + I + G + X

where: |

| 7 | GDP – Real | Nominal GDP ÷ GDP Deflator |

| 8 | Internal growth rate | (Return on assets × Retention) ÷ (1 − Return on assets × Retention)

where: |

| 9 | Internal rate of return | Discount rate that makes the Net Present Value (NPV) of an investment zero |

| 10 | Net Present Value (NPV) | Discounted cash flow valuation (see formula above) − Initial investment |

| 11 | Payback period | Initial investment ÷ Annual incremental cash flow

where: |

| 12 | Profitability index | Present value of cash flows ÷ Cost of investment |

| 13 | Residual income | Income − (Required rate of return × Investment) |

| 14 | Value of a levered firm | Value of an unlevered firm + Present Value (PV) of the interest tax savings

where: rdebt = Rate of interest on the debt |

| 15 | Weighted-average cost of capital | (E ÷ V) × Re + (P ÷ V) × Rp + (D ÷ V) × Rd × (1 − T)where: E = Market value of common stock equity V = E + P + D Re = Required return on common stock equity P = Market value of preferred stock equity Rp= Required return on preferred stock equity D = Market value of debt Rd= Required return on debt T = Corporate tax rate |

(9)FARでIFRS(国際財務報告基準)は出題される?

「USCPA試験でIFRS(国際財務報告基準)が出題される」と書いてあるサイトを見かけますが、現在はUSCPA試験でIFRSは単体で出題されません。

以前は「IFRS基準の場合はどうなるか?」といった問題が出題されていましたが、現在はUSGAAP(米国会計基準)のみです。

以前の情報のままで更新できていないのか。

それとも、USCPAは国際資格なので、会計基準も国際会計基準だと思って、IFRSで出題されると思ってしまうのか。

USGAAPとIFRSはほとんど差異がなくなったので、USCPA試験ではIFRSが出題されなくなったという経緯です。

よって、USGAAPを学習すればIFRSの大部分を理解していることと同じとは言えます。

(10)AICPAリリース問題Content AreaとアビタステキストChapterの対応は?

AICPAリリース問題のContent AreaとアビタスのテキストのChapterの対応表は、アビタスの受講生サイトに掲載されています。

ですが、見つからなくて質問をしていただくことが多いため、こちらにも記載しておきます。

I. Financial Reporting (30–40%)

- Chap. 1

- Chap. 2 (2-1~2-10)

- Chap. 12 (12-25~12-31)

- Chap. 14

- Chap. 16

- Chap. 18

- Chap. 19

- Chap. 20 (20-1~20-5, 20-16~20-24)

- Chap. 21

II. Select Balance Sheet Accounts (30–40%)

- Chap. 3

- Chap. 4

- Chap. 5

- Chap. 6

- Chap. 7

- Chap. 8

- Chap. 10

- Chap. 12(12-1~12-24)

- Chap. 13, Chap. 15

III – Select Transactions (25% – 35%)

- Chap. 2 (2-11, 2-12)

- Chap. 9

- Chap. 11

- Chap. 17

- Chap. 20 (20-6~20-15, 20-20~20-23)

追記:Chapter21の政府会計はFARの範囲です。

(11)FARの英単語はどう覚える?

英単語は基本的に問題を解いていけば覚えます。

ですが、聞き流しでFARの頻出英単語を覚えてもらというのもいいと考えています。

ということでUSCPAどこチャンネルで「FAR 頻出英単語 聞き流し150語」というYouTube動画を作成。

ぜひ、移動中などスキマ時間に聞いて、FARの頻出英単語を覚えてしまってくださいね。

(12)仕訳は全部書けるようにした方がいいの?

FARでは仕訳が全部書ける必要があるのでしょうか。

不合格になると、全科目合格者は「仕訳が大事!仕訳が全部書けるようになってないから不合格になった」などとアドバイスしたりしています。

「簿記2級から勉強し直した方がいい」などというアドバイスまであったりします。

「USCPA試験、特にFARでは仕訳が大事」というのはたしかです。

それは否定しないのですが、なぜ仕訳が大事なのか、全科目合格者でも誤解している気がします。

USCPA試験は、CPA(公認会計士)になるための試験です。

CPAには監査業務という独占業務権限があるので、基本的には監査業務をするための知識が問われるわけですね。

もちろん、会計業務(経理業務)をすることになる場合もありますが、メインは監査業務と思っていいです。

USCPA試験の科目は、必須科目は以下の3科目。

- FAR(財務会計)

- AUD(監査論)

- REG(税法・ビジネス法)

AUDがメイン、かつ、一番重要な科目。

FARは監査をするために必要な会計知識が身についているかが問われます。

REGは監査をするうえで必要な法律知識が身についているかが問われます。

つまり、USCPA試験のFARで仕訳が大事と言っても、経理をやる(記帳をやる)ために必要なのではないです。

経理をやる(記帳をやる)ために必要な試験は簿記検定。

USCPA試験は経理になるための試験ではないので「仕訳が大事」と言っても意味合いが異なるわけです。

USCPA試験のFARで必要なのは、監査をするために必要な会計知識。

流れで言うと「財務諸表→仕訳」となります。

上から下を見下ろす感じ。

監査では、財務諸表(正確には残高試算表)を見て、このBS科目が増加するはずなのにしていないとか、このPL科目が減少するはずなのに変動していないとか考えます。

一方で、簿記検定で必要なのは、取引を記録して積み上げていくための記帳スキル。

流れで言うと「仕訳→財務諸表」となります。

下から上を見上げる感じ。

USCPA試験と簿記検定では、必要な知識・スキルは一致していないわけです。

ちなみに、これを理解していないと、簿記1級合格者であってもFARで不合格になります。

簿記2級に合格すればFARで合格になるという問題ではありません。

また、これを理解していないと、AUDでも沼るのでご注意ください。

(13)旧FARのどの部分がBARに移ったの?(旧試験からの受験生用)

どのような内容が旧USCPA試験制度のFARからBARに移ったのかというと、以下の通りです。

- のれんを含む無期限無形固定資産

- 自社開発ソフトウェア

- 収益認識(「分析(Analysis)レベル)

- 株式報酬

- 研究開発費

- 企業結合

- 連結財務諸表

- デリバティブとヘッジ会計

- リース(セール・リースバック・賃貸側)

- 上場企業の報告

- S-X・S-Kの報告要件

- XBRL

- 報告対象セグメントの開示

- 従業員給付制度に関する財務諸表

- 政府会計

- 年次包括財務報告書の財務セクションのフォーマットと内容

- 政府全体の財務諸表の導出と調整要件

- 代表的な項目と特定のタイプの取引や事象

高度な会計トピックがBARに移ったと考えるとわかりやすいですね。

収益認識やリースは、新USCPA試験のFARにも残りますが、FARでは基礎的な内容、BARでは高度な内容が出題されることになります。

USCPA試験制度BARのBlueprintは、こちらを参考にしてください。

USCPA試験BARの試験対策は、こちらを参考にしてください。

(14)BECのどの部分がFARに移ったの?(旧試験からの受験生用)

旧USCPA試験のBECのどの部分がFARに移ったのかというと、Budgeting の部分です。

アビタス教材について、現行のUSCPA試験と新USCPA試験では、このような関係になっています。

ご質問をいただいたので共有しますね😊 pic.twitter.com/448Euoua7m— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) January 16, 2023

アビタス受講生なら、アビタス教材の相関図が分かりやすいですね。

以上、「FAR(財務会計)のUSCPA試験対策を徹底解説!」でした。

選択科目でBARを選ぶ予定だから、BARの前提となるFARはしっかり押さえるようにするよ。

TBS問題は難しく感じるかもね。

反対に、MC問題の数は大幅に減ったので、本番では落ち着いて解けるようになってはいるかな。

2026年改訂も、「問われ方が明確になった」だけだから、心配しなくて大丈夫だよ。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

新試験対応の改訂版が出ています!

(2026/06/29 09:35:25時点 Amazon調べ-詳細)

これからUSCPAに挑戦する場合「USCPAの始めかた」も参考にしてください。