Performance Report(パフォーマンスレポート)でのUSCPA再受験対策

Performance Report(パフォーマンスレポート)を手に入れたけど、どのように参考にしたら良いのか分からなくて、困ったな。

次は必ず合格するために、この「Performance Report(パフォーマンスレポート)」を有効活用するといいね。

一緒に「Performance Report(パフォーマンスレポート)」で、どのように再受験対策をするか考えようね。

まだUSCPA(米国公認会計士)を目指してない場合

USCPAは受験資格を満たすのにUSCPA予備校のサポートがマスト。

どこがおすすめするUSCPA予備校はアビタスです。

\無料・すぐ読める・オンライン参加可/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを書いています。

Score Notice/Performance Reportの確認方法(ダウンロード)については、こちらの記事を参考にしてください。

結果発表(スコアリリース)の日と時間が知りたい場合は、こちらの記事を参考にしてください。

1.「Performance Report」とは?どう見ればよい?

残念ながらUSCPA試験で不合格だった場合、試験結果の通知である「Score Notice」の2ページ目に「Performance Report(パフォーマンスレポート)」が記載されています。

(1)「Performance Report」が提供される目的

「Performance Report(パフォーマンスレポート)」は、スコアと併せて、あなたの試験結果を評価するものです。

「Performance Report」には、試験での各出題分野における成績と、出題形式別の全体的な成績が表示されています。

合格するために改善すべき分野を特定するための情報として「Performance Report」は提供されます。

(2)「Performance Report」の相対的な成績評価の意味

「Performance Report(パフォーマンスレポート)」では、あなたの成績は、他の「ギリギリ合格者」(75点から80点のスコアを取得した受験者)と比較されます。

「Performance Report」の相対的な成績評価は、以下の3つで表されます。

「Performance Report」の相対的な成績評価

- Stronger:より優れている

- Comparable:同じくらい

- Weaker:より劣っている

相対的な成績評価は、75点から80点のスコアを獲得した「ギリギリ合格者」の平均スコアの2分の1の標準偏差の上下範囲から導き出されているそうです。

この範囲内であれば「Comparable:同じくらい」、それ以下であれば「Weaker:より劣っている」、それ以上であれば「Stronger:より優れている」と判断されます。

(3)「Performance Report」を利用する際の注意点

「Performance Report(パフォーマンスレポート)」の上部には「How should I interpret my performance?(自分の成績をどのように解釈すればいいですか?)」という説明が記載されています。

その説明によると、出題分野ごとの相対的な成績評価は、信頼性が高いとは言えないそうです。

出題分野ごとの成績評価は、再受験の際に重視すべき分野の解釈に使用すべきではないとも明記されています。

また、AICPAは「Performance Report」を利用する際の注意点を、AICPAのサイトにて挙げています。

「Performance Report」を見て苦手な分野を把握し、苦手な分野だけを勉強しないようにとのことです。

というのは、苦手な分野ばかり勉強してしまうと、再試験の際、苦手な分野から良い結果が得られても、今度は他の分野が悪い結果になってしまう可能性があるからです。

ですのでAICPAは、苦手な分野だけを勉強するのではなく、すべての分野を勉強することをすすめています。

2.「Performance Report」の内容

「Performance Report(パフォーマンスレポート)」の内容について見ていきましょう。

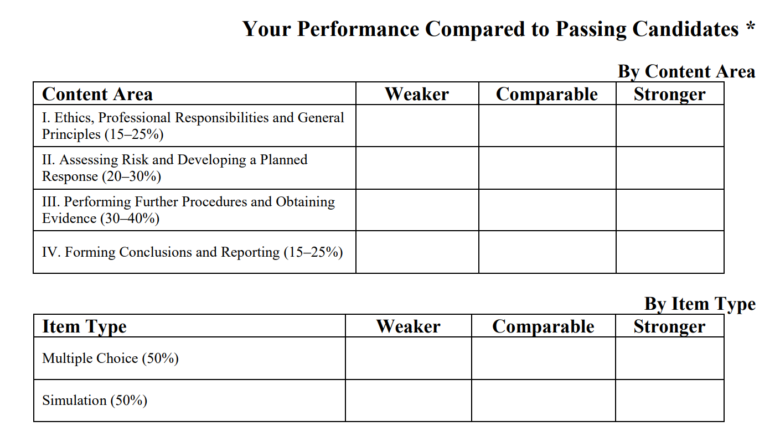

たとえば、AUDの「Performance Report」は以下の通りです。

Performance Reportの内容

- By Content Area(出題分野ごと)

- By Item Type(出題形式ごと)

「ギリギリ合格者」と比較したあなたの成績が2つに分かれて記載されています。

「Performance Report(パフォーマンスレポート)」は、どの科目も同じフォームです。

AICPAより「Performance Report(パフォーマンスレポート)」のサンプルが提供されています。

2021年7月の試験改正が反映されていませんが、参考までに。

Performance Reportのサンプル(注:リンク切れになりました)

(1)By Content Area(出題分野ごと)

各科目の出題分野について、見ていきましょう。

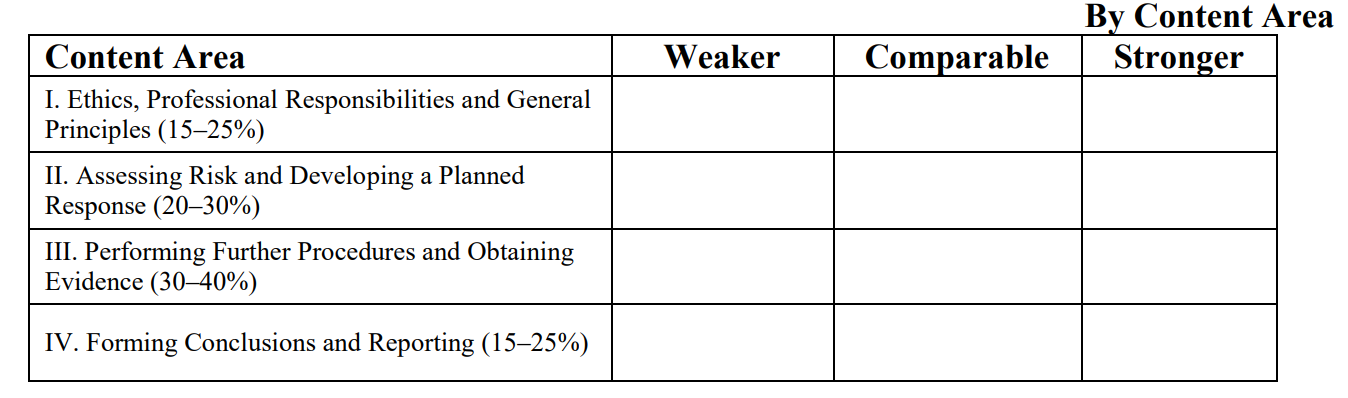

①AUDの出題分野

AUDの出題分野は、4つに分かれています。

注)試験制度変更により、出題割合は変わっています。

AUDの出題分野(参考までに和訳)

- 倫理、職責、一般原則(15‐25%)

- リスクの評価と計画的な対応の策定

(20‐30%)(25‐35%) - 更なる手続きの実施と証拠の入手(30‐40%)

- 結論の形成と報告

(15‐25%)(10-20%)

出題分野の詳細は、AUDのBlueprint に関する以下の記事を参考にしてください。

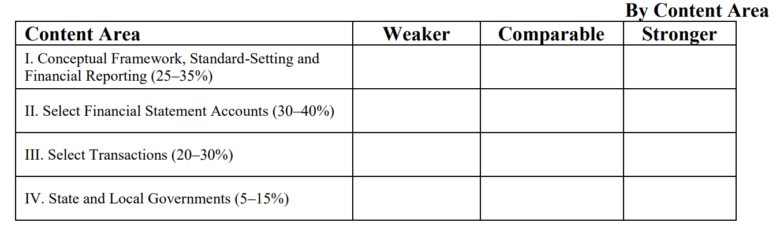

②FARの出題分野

FARの出題分野は、4つに分かれています。

FARの出題分野(参考までに和訳)

- 概念的枠組み、基準設定と財務報告(25‐35%)

- 財務諸表の勘定科目の選択(30‐40%)

- 取引の選択(20‐30%)

- 州政府および地方自治体(5‐15%)

出題分野の詳細は、FARのBlueprint に関する以下の記事を参考にしてください。

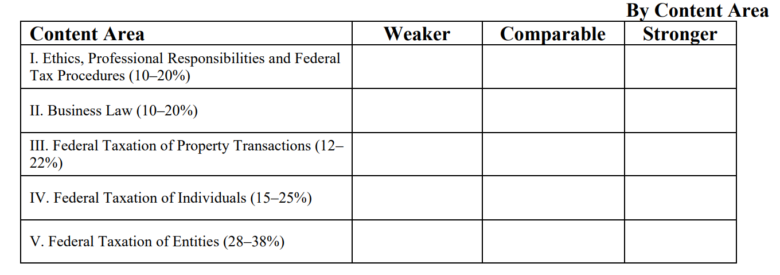

③REGの出題分野

REGの出題分野は、5つに分かれています。

REGの出題分野(参考までに和訳)

- 倫理、職務上の責任および連邦政府税務手続(10‐20%)

- ビジネス法(10‐20%)

- 財産取引への連邦税の課税(12-22%)

- 個人への連邦税の課税(15‐25%)

- 企業への連邦税の課税(28‐38%)

出題分野の詳細は、REGのBlueprint に関する以下の記事を参考にしてください。

(2)By Item Type(出題形式ごと)

各科目の出題形式について、見ていきましょう。

出題形式は、MC問題とSimulation問題(TBS問題)の2つです。

①MC問題

MC問題がWeakerの場合は、そもそも基礎からできていないことが多いです。

というのは、MC問題では基礎的なことを出題するからです。

MC問題を解く際(解きなおす際)は、必ず分析をしましょう。

解いた結果の記録もしておきましょう。

結果の記録

- 〇:正解かつ迷いなし

- △:正解だが迷った

- ×:不正解

なぜ間違ったのか、どこで迷ったのか、分析する必要もあります。

間違ったり、迷ったりした原因の分析

- そもそも知識が無かった

- 知識はあるが応用できなかった

- ケアレスミスだった

知識が無かったために迷ったり間違えた場合は、テキストを読むなどしてインプットし知識を補強しましょう。

または、知識があっても解けなかった場合は、どのように解くのか問題を解いて解法を覚えていきましょう。

さらに、ケアレスミスだった場合は「反省リスト」を作って、次回から間違えないようにすると良いと思います。

「反省リスト」を作ることは大事だと思います。

リスト化することで日頃から注意するようになりますし、本番前にリストを見直すことで本番でのケアレスミスが防げます。

優先順位としては、次のようになると思います。

優先順位

- 正解することもあれば、不正解になることもある :絶対やる

- 繰り返し不正解になる(難しいわけではない):しっかりやる

- 繰り返し正解になる:自分に説明し、理解しているか確かめる

- 繰り返し不正解になる(自分には難しい):時間が無いなら捨てる

「正解することもあれば、不正解になることもある」「迷ったけど正解だったり、迷って結局不正解だった」問題を最初につぶすのが効率的かと思います。

特に、迷う問題を最後までつぶせないと、本番でも確実にまた迷って失点につながります。

自分には難しすぎて解けなかった場合は、捨ててもいいかもしれません。

難しいわけではないのに不正解になる場合は、何が理解できていないのか細分化して考える必要があります。

正解した問題でも、正解が明らかで疑問の余地がない場合を除き、どうしてその選択肢を選んだのか、自分に理由を説明してみるといいでしょう。

正解だったとしても、理解が足りないならば、うまく説明できないはずです。

スキルレベルと出題形式については、以下の記事を参考にしてください。

各科目について、特徴と試験対策を再度確認することも大切です。

必須科目

選択科目

FARについては、以下の記事も参考にしてください。

AUDについては、以下の記事も参考にしてください。

②Simulation問題(TBS問題)

Simulation問題の準備が不十分だったと思われる場合は、TBS問題(事例形式問題)の解き方を次回の試験までに見直しておきましょう。

エクセルを使って解く練習、ハイライトを使って資料を読み取る練習も有効です。

USCPA試験では、TBS問題に限らずMC問題でも、SPREADSHEETを使うといいと思います。

・Microsoft Excelで使用する数式が使用可能。

・ウィンドウは画面上のどこにでも移動可能。

・「SAVE&CLOSE」のクリックで非表示。

・「SPREADSHEET」のクリックで再表示。

・新しいテストレットに移動で自動消去。 pic.twitter.com/HSZn5RAHNW— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 24, 2024

USCPA試験のTBS問題でExhibits(添付資料)が多い場合は、ハイライトを使うのがおすすめ。

大事なキーワード、金額、日付などをハイライト。

Exhibitsのテキストを選択すると、ハイライトツールが表示され、ハイライトとハイライト解除ができます。 pic.twitter.com/xVus4PTFqv

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 22, 2024

また、指示に従って解答できているかいま一度確認してもいいでしょう(合格を確信していたのに不合格だった場合、指示に反している可能性があります)。

USCPA試験のTBS問題で数字を入力する際、問題文に指示があるので従う必要があります。

例えば四捨五入の場合

「A will be automatically rounded to the nearest dollar.」

→Aの四捨五入は自動「Enter A rounded to two decimal spaces.」

→Aの小数点第3位を四捨五入し、小数点第2位まで回答 pic.twitter.com/aVSLW0VPbm— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) March 16, 2024

さらに、TBS問題はMC問題の応用であり、MC問題が分かっていれば解けます。

つまり、各論点が理解できていれば解けるということになります。

TBS問題を解く際に、出題者の意図を考えてみるようにしましょう。

出題者は受験生がどの論点を理解しているか試したくて出題しているのでしょうか。

どの論点を出題しているのかわからない場合、MC問題に戻ったり、テキストを読み直すことが必要となります。

FARだと仕訳ができないから合格できないと考え、仕訳暗記リストのようなものを作ってしまう受験生がいます。

仕訳も、論点が分かっていればできるわけなので、暗記しても意味はないです(実務でも論点が分かっていれば、どんな取引でもイチから仕訳できます)。

TBS問題(事例形式問題)については、以下の動画を参考にしてください。

【TBS問題】USCPA試験 科目別TBS攻略法:具体的な対策と学習戦略

TBS問題(事例形式問題)については、以下の記事を参考にしてください。

本番の試験で使える機能については、こちらを参考にしてください。

本番の試験で使える機能を試したい場合は、こちらを参考にしてください。

3.スコアごとの再受験対策

参考までに、スコアごとの再受験対策についても補足しておきます。

そもそもですが、勉強法が違ってるかもしれませんよね。

USCPAやってはいけない「NG勉強法」12選!合格できない人の勉強法をご確認ください。

さらに、USCPA試験について知っておかないといけないことを知らないだけかもしれないですよね。

USCPA試験に関するFAQ(よくある質問)を解説!受験生は確認マスト

動画がよければ、USCPA試験FAQ(よくある質問)解説!学習ステージ別攻略法をご覧ください。

(1)60点台以下だった場合

X(旧Twitter)を見ていると、高スコアで合格だった人、不合格だったとしてもギリギリで不合格の人が多くて、60点台以下なんて取る人はいないと思われるかもしれません。

ですが、実際は、60点台以下で不合格の人は思った以上にいます。

「こんなに悪いスコアを取ってしまった」と、恥ずかしくて表で話さないだけです。

模試では合格者平均点以上だったのに、本番では50点台で不合格だった。

本当に採点が合っているのか納得がいかないと、Score Review や Score Appealを依頼しようと思う。

こんな相談をよくいただきます。

気持ちはよくわかります。

ですが、依頼して合格に変わったという前例は聞いたことがありません(有料ですし、時間がかかるだけなので、依頼する人はいないとの理解です)。

おそらく、TBS問題などで問題文が正確に読めていなくて、実際は理解しているのに解答のしかたを間違ってしまったのではないかと思っています(符号の間違いなど)。

60点台以下の場合、75点まで勉強不足な部分があるので、その部分をしっかり勉強しなおしましょう。

「自分はUSCPA試験に合格できないのではないか、才能が無いのではないか」と悲観して撤退する必要はありません(特に1科目目のFARの場合)。

撤退をおすすめされたり、他の教材の追加をおすすめされるかもしれませんが、正直なところ、どちらも的外れなアドバイスだと思っています。

正しい勉強法がわかっていないか、わかっていてもうまく実行できていないだけだと思うので、ちょっとしたきっかけでうまく回りだす可能性があります。

もしスコアが伸びないのは英語力のせいと思われる方は、英語の勉強法も参考にしていただけるかもしれません。

(2)71点から73点だった場合

71点から73点でギリギリ不合格というのはよくあります。

この場合は、何か理解に大きな穴がある場合が多いので、その穴をふさげば75点以上取れるでしょう。

本番に出てほしくないと思っていた論点はありませんか?

そして、本番で出てほしくないと思っていたのに、しっかり出てしまった論点はありませんか?

出てほしくないと思った論点が自分の弱点です。

対策しないでちょっと手抜きしたことが、ギリギリ不合格につながってしまっていると思います。

USCPA予備校の教材だけでは、どうしても穴がふさげないと思った場合は、洋書問題集を投入してもいいかもしれません。

(3)74点だった場合

実は、一番ご相談をいただくのが、繰り返し74点を取ってしまう人です。

6回も74点で不合格になり続けた人のご相談にのったこともあります。

たかが1点、されど1点。

この1点がなかなか取れなくて、ハマってしまう人が多いようです。

AUDでハマってしまう人が多いので「AUD沼」などという言い方もします。

特にAUDはUSCPA試験のメインであり、総まとめ的な科目。

USCPAとして世の中に輩出するにはまだまだとAICPAが判断する場合。

74点というスコアにとどめられてしまうのではないかと思っています。

なぜ74点が、特にAUDで多発するのかについては、以下の記事を参考にしてください。

最後に:言い訳せず勉強する!絶対あきらめない!

不合格だった場合、ショックで悲しいのはよくわかります。

ですが、厳しい言い方ですが、不合格になったのは自分のせいです。

- 日本人の合格率は低いし(合格率のせいにしない)

- 試験中に隣の人がうるさかったし(試験環境のせいにしない)

- 難しいTBS問題が出たし(問題運のせいにしない)

- テキストや問題集に載ってなかったし(予備校のせいにしない)

- 仕事が忙しくなって勉強できなかったし(会社のせいにしない)

言い訳をしても仕方がありません。

合格したかったら、勉強するしかありません。

USCPA試験は、合格するまで勉強できるかの「根気勝負の試験」と思いましょう。

不合格だったら、勉強する。

また不合格だったら、もっと勉強する。

それでも不合格だったら、もっともっと勉強する。

合格するコツは、ただ諦めずに勉強し続けるだけです。

どんな人が合格できるのかというと、どうしても合格したい人です。

もともとの会計知識や英語力などは、合格までにかかる時間に影響はあるとは思います。

ですが、英語力が低すぎる場合を除いては、合格できるかどうかに影響はありません。

どうしても合格したい人は、人の何倍も勉強します。

どうしたら自分の弱点が克服できるのか、死ぬ気で考えます。

絶対に合格するという思いの強さが、最後に勝負を決めるのです。

以上、「Performance Report(パフォーマンスレポート)でのUSCPA再受験対策」でした。

再受験に向けて何をしたらいいかもわかったよ。

自分の弱点発見の材料にしてはいけないんだね。

一方で、出題形式ごとの相対的な成績評価は、もしMC問題がWeaker(より劣っている)だった場合は、基礎的なところから復習が必要かもなどと判断してもいいね。

不合格になった場合、「Blueprints(ブループリント)」を読んでみることをおすすめするよ。

「Blueprints」を読むと、重要なのに自分が理解していないトピックがみつかると思うよ。

Blueprintsのタスク(出題される内容)は、全科目こちらにありますので、自分で読むのが厳しい方は動画を観てください。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

短期合格のコツも記載しています。

まだUSCPAの学習を開始していない場合「USCPAの始めかた」も参考にしてください。