【2026年】AUD(監査と証明業務)のUSCPA試験対策を徹底解説!

AUDは不合格を繰り返す人が多く「AUD沼にはまる」と聞くから、どうやって試験対策をすればいいのか不安だよ。

AUDは他の試験科目より深い理解が必要だから、しっかり受験対策をした方がいいよ。

AUDという科目の特徴を踏まえて、どのように受験対策したらいいか解説するね。

まだUSCPA(米国公認会計士)を目指してない場合

USCPAは受験資格を満たすのにUSCPA予備校のサポートがマスト。

どこがおすすめするUSCPA予備校はアビタスです。

\無料・すぐ読める・オンライン参加可/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを書いています。

- 2026年1月からのAUDの変更点

- AUD(監査と証明業務)のUSCPA試験対策を徹底解説!

- 1.AUDはどんな科目?(旧試験との比較も含めて)

- 2.AUDはどう試験対策をする?

- 3.AUD受験体験記・感想、手応えと結果は?

- Q&A:AUDに関するよくある質問

2026年1月からのAUDの変更点

2026年1月有効のBlueprints改訂で、AUDは「出題範囲が大きく変わる」というより、強調点と例示がアップデートされたイメージです。

やることが増える改訂ではなく、「どこを重視して問うか」が少しクリアになった感じ。

対策としては、「差分を知って、理解の順番を整える」だけで十分です。

監査品質(Quality)と内部統制(Controls)周りの言葉の軸が少し動くので、押さえておくと安心ですよ。

主な変更点は次の4つ。

監査品質:Quality Control → Quality Management(SQMS)寄り

「品質管理」だけでなく、事務所として品質をマネジメントする考え方(Quality Management Standards/SQMS)が前面に。

内部統制:Entity-level Controls(全社統制)がより重要に

ITGCから入るより、全社統制→ITGC→IT起因リスク対応の順で理解するとズレにくい。

外部確認:例示が具体化

intermediary services/electronic/manual など、確認方法の例が増加。

exceptions/nonresponses/incomplete など、回答の扱いまで含めて整理。

会計見積もり:assumptionsだけでなく methods・dataまで

見積もりは「仮定」だけでなく、

- 方法(methods)

- データ(data)

- 仮定(assumptions)

をどう評価するかが明確に。

AUDも含めた2026年改訂については、【2026年改訂】USCPA試験Blueprints(ブループリント)変更点を徹底解説!を参考にしてくださいね。

音声でスキマ時間に確認したい場合は、【2026年】USCPA試験はどうなる?変更点と注意点を科目別に解説を見てくださいね。

AUD(監査と証明業務)のUSCPA試験対策を徹底解説!

USCPA試験のAUD(Auditing and Attestation:監査と証明業務)は、不合格を連発する受験生が多い科目です。

暗記でいけそうに見えるのに、「沼る」人が多いです。

でも逆に言うと、やり方を間違えなければ、必要以上に苦しまない科目でもあります。

USCPA合格者に「AUDってどんな科目?」と質問すると、このような回答があるでしょう。

AUDはどんな科目?

- 講義を受けたりテキストを読んでいると楽しいし、計算問題がないのでスラスラ解いていける。

- 自分の中での受験レベルに達するのは早い(だが不合格になる)。

- ギリギリ不合格を繰り返しやすい(73点か74点になることが多い)。

- FARより範囲が狭いけど深い理解が必要。

- FARより英語力が必要。

- 正しいと思う解答を選ぶと、もっと正しい解答があったりする(Most likelyを選ぶ必要がある)。

- MC問題で各選択肢がなぜ解答になるのか、なぜ解答にならないのか説明できる必要がある。

- 他の科目よりテキストをよく読む必要がある。

- キーワードに着目すると解きやすい。

AUDは正確な理解が必要で、少しでも理解が甘いと不合格を繰り返します。

計算問題がなくてスラスラ進むので、FARで苦労したタイプの受験生は特に「AUDは得意みたい!」と思ってしまうようです。

ですが、FARとはまた違う苦労があるので、気を抜いてはいけませんね。

AUD沼にハマらないための勉強のコツとポイントは、こちらにまとめてありますので、参考にしてくださいね。

それでは、USCPA試験のAUDはどんな科目でどんな対策が必要か、本編にお進みください。

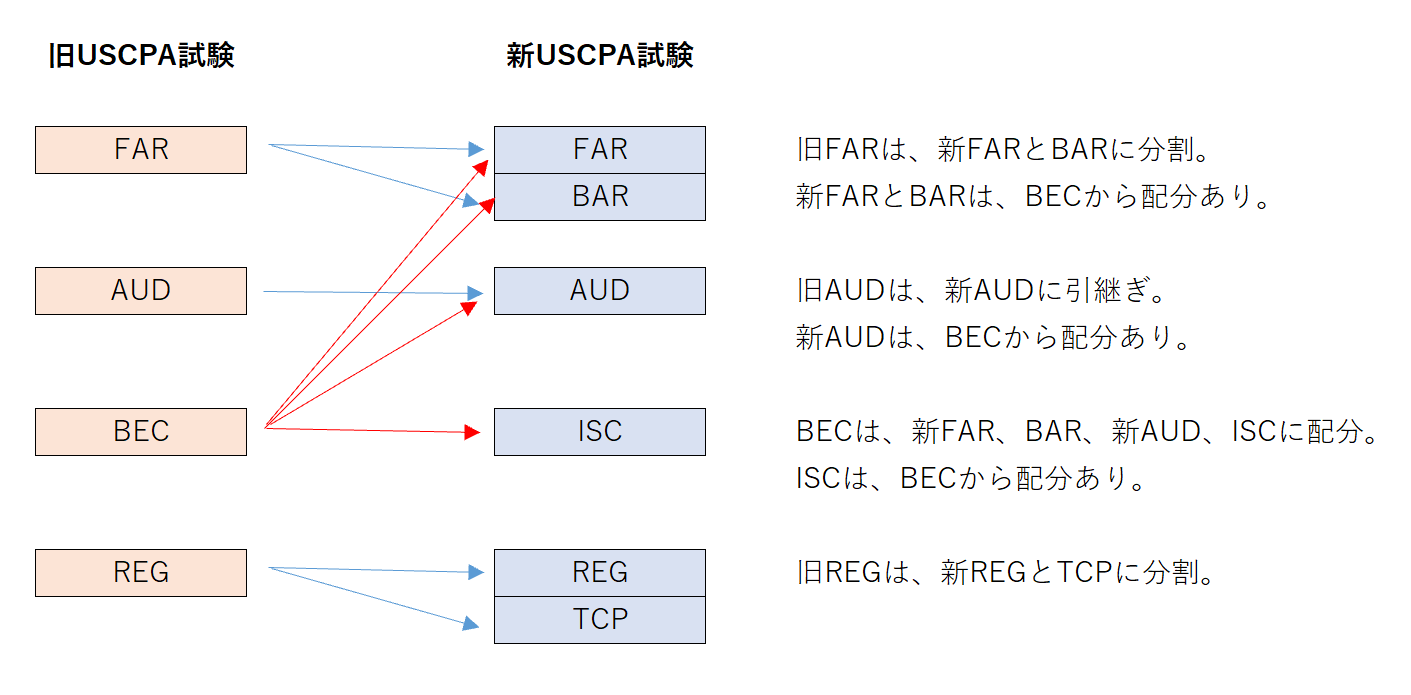

1.AUDはどんな科目?(旧試験との比較も含めて)

AUDは他の科目とは大きく異なります。

受験生が実力で問題を評価し、その判断に基づいて解決策が提案できる必要があるからです。

効率的に合格できるための試験対策を解説する前に、まずAUDがどのような科目なのか理解していただきます。

AUDはどんな科目?

- ISCの前提となっている

- BECの一部が移ってきた

- MC問題とTBS問題が50%ずつ

- MC問題数は増え、TBS問題数は減った

- 求められるスキルレベルは少し低くなった

(1)ISCの前提となっている

AUDはISCの前提となっています。

新試験では、3つの必須科目(FAR・AUD・REG)でUSCPA受験生の基礎的な知識を試します。

そして、3つの選択科目(BAR・ISC・TCP)で高度な知識を試します。

新USCPA試験での必須科目と選択科目の関係

| 必須科目 | 選択科目 | |

| 会計 | FAR | BAR |

| 監査 | AUD | ISC |

| 税務 | REG | TCP |

AUDでは問われるのは「監査の基礎」。

ISCではさらに一歩進んで、データ管理やシステム・統制の発想が濃くなります。

(2)BECの一部が移ってきた

AUDは、旧試験のBECで扱っていた要素も含みます。

実際にどんな内容がBECからAUDに配分されたかというと、このあたり。

AUDに配分されたBECの内容

- 企業や企業環境を理解するための内部要因・外部要因(需給や景気循環などの基本的な経済概念を含む)

- ビジネスプロセス

- 内部統制

AUDにBECの経済学が移ってきています。

いかにも経済学というような問題が、ガッツリ出題されるわけではありません。

監査人が企業を理解するために必要な「常識寄り」の基礎として出てくるイメージ。

たとえば景気循環は、クライアントの経営成績にインパクトがあります。

監査をするUSCPAとしては知っておかなければならない知識です。

問題を見ると、アメリカの受験生は当然知っている常識問題という感じ。

日本の大学1年の必須の経済学くらいのレベルです(どこはビジネス系学部だったので、勉強の必要がないくらい)。

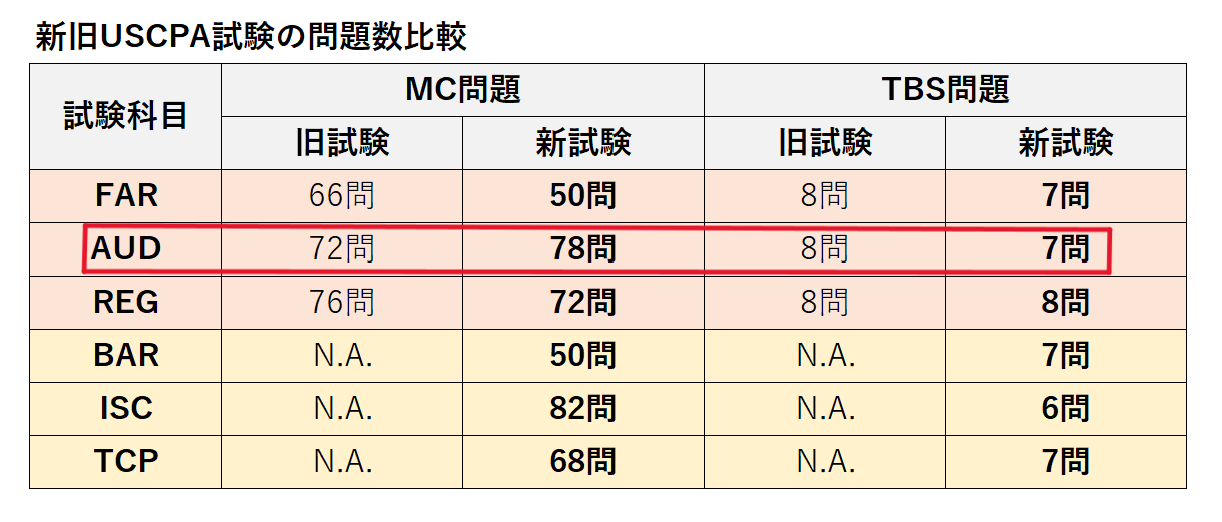

(3)MC問題とTBS問題が50%ずつ

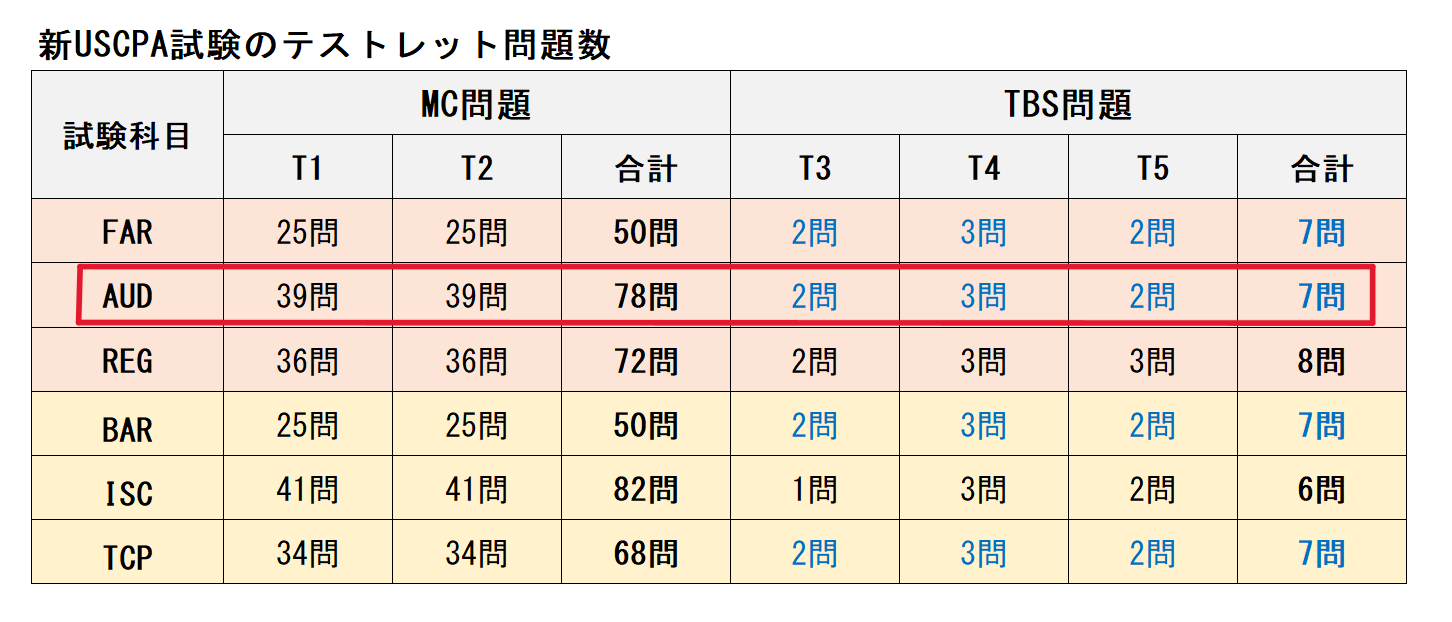

AUDの得点割合は、MC問題が得点の50%、TBS問題が残りの50%を占めます。

テストレット(問題群)は5つあります。

テストレット1と2はMC問題(四択問題)で、それぞれ39問の合計78問。

テストレット3、4、5はTBS問題(事例形式問題)で、2問、3問、2問の合計7問。

AUDのMC問題は78問と多いのですが、計算問題が少ないからでしょう。

(4)MC問題数は増え、TBS問題数は減った

旧試験と比較すると、AUDのMC問題数は増え、TBS問題数は減りました。

AUDのMC問題は、72問から78問へと6問多く。

一方でTBS問題は、8問から7問へと1問少なく。

とはいえ、問題が少なくても、TBS問題のExhibits(添付資料)が多く、時間はかかります。

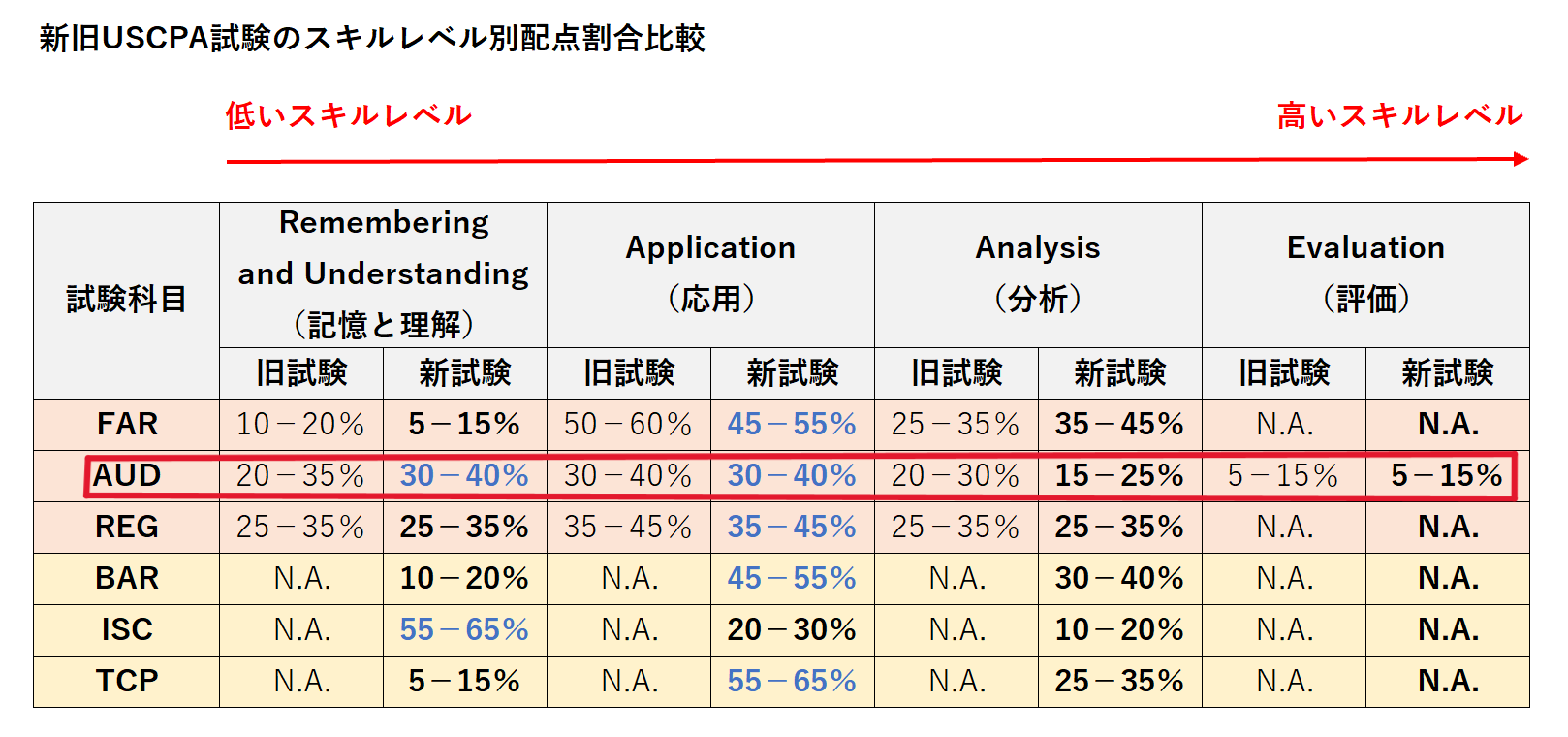

(5)求められるスキルレベルは少し低くなった

AUDで合格するために必要なスキルレベル(Skill Level)は、ほんの少し低くなりました。

AUDは、Remembering and Understanding(記憶と理解)、Application(応用)、Analysis(分析)、Evaluation(評価)という4つのスキルレベル全てがあります。

AUDでのみ、Evaluation(評価)という一番高いスキルレベルも求められる点に注目しましょう。

旧試験に比べて、一番低い「記憶と理解」レベルの配点割合が増え、「分析」レベルの配点割合が減っています。

よって、わずかではありますが、簡単な問題の出題が増えたということです。

のちほど改めて解説しますが、AUDには4つの出題分野があります。

AUDの出題分野

- 出題分野1:倫理、職責、一般原則(15–25%)

- 出題分野2:リスクの評価と計画的な対応の策定(25–35%)

- 出題分野3:更なる手続きの実施と証拠の入手(30–40%)

- 出題分野4:結論の形成と報告(10–20%)

Remembering and Understanding(記憶と理解)

記憶と理解は、全体の30%から40%です。

覚えておけば解ける問題が多めですね。

出題分野1「倫理、職責、一般原則」と4「結論の形成と報告」に集中しています。

AUDで不合格を連発する(AUDの沼にハマる)受験生は、この出題分野1と4だけはできていることが多いです。

Application(応用)

応用は、全体の30%から40%です。

4つの出題分野全てが該当します。

USCPAの専門的な職務、文書化、日常的な責任などの一般的な側面に重点が置かれています。

Analysis(分析)とEvaluation(評価)

分析は全体の15%から25%、評価は全体の5%から15%です。

出題分野2「リスクの評価と計画的な対応の策定」と3「更なる手続きの実施と証拠の入手」に集中しています。

より深い分析と解釈が必要で、AUDで不合格を連発する(AUD沼にハマる)受験生は、出題分野2と3ができていない場合がほとんどです。

USCPA試験で必要なスキルレベルについては、こちらを参考にしてください。

2.AUDはどう試験対策をする?

新USCPA試験でのAUDの受験対策を解説します。

最初に「【AUD受験戦略】これからAUDの学習を始める人向け」を見てください。

それから【AUD合格戦略】すでにAUDの学習を始めてる人向けも観てください。

さらに、【AUD確認必須】AUD受験までにマスターすべきタスクも観てくださいね。

AUDの沼にハマらないための方法も参考にしてください。

AUDの試験対策

- ポイントと前提を押さえる

- 出題内容をよく理解する

- MC問題はサクッと解けるようにしておく

- MC問題の問いかけに慣れておく

- TBS問題は解きかたを確立しておく

- 暗記事項・よく間違える事項はまとめる

- ChatGPTで壁打ちしたり、弱点分析・対策を手伝ってもらう

- 洋書問題集を安易に追加しない

(1)ポイントと前提を押さえる

AUDはどんな科目だとAICPAが解説しているのか、ポイントと前提を最初に押さえておきましょう。

AUDのBlueprintにバッチリ書いてあります。

AICPAはこのようにAUDのポイントを解説しています。

AICPAによるAUDのポイント

AUDは、次のような業務を行う際に、新米公認会計士(newly licensed CPA)が発揮すべき知識とスキルを評価する。

【監査】

- 財務諸表監査(上場/非上場・連邦助成金受領団体・ERISA適用年金プランなど)

- コンプライアンス監査、内部統制監査(FS統合監査)

- 連邦補助金監査(Uniform Guidance)、ERISA年金監査

これらの監査には、PCAOB基準が適用される「issuer」、AICPA基準が適用される「non-issuer」、GAO/OMB基準が適用される政府系主体が含まれる。

【アテステーション業務】

アサーション型またはダイレクト型の「検証(examination)」「レビュー」「合意された手続(AUP)」が含まれる。

【AR業務】

財務諸表の「作成」「コンパイル」「レビュー」が含まれる。

試験は、newly licensed CPA がこれらの業務を行う際の ①計画・リスク評価 ②手続の実施 ③証拠の入手 ④報告 を中心に評価する。

また次の視点が組み込まれる。

- データとテクノロジー:データ構造とシステムの流れを把握し、データの網羅性・正確性を検証し、データ分析結果をリスク評価や監査手続に活用する。

- プロフェッショナル・スケプティシズムと判断 :証拠を批判的に評価し、知識と経験を基に適切な判断を下す。

- 応用リサーチ :監査・アテステーション・AR基準の原典抜粋を調べ、論点を特定し、事実を分析し、結論を導く。

そして、このようにAUDの前提を解説しています。

AICPAによるAUDの前提

- 質問文にはエンゲージメント種別・主体区分(issuer/non-issuer など)が明示されるので、該当基準に従って解答する。

このようなポイント、前提は必ず押さえておいてくださいね。

(2)出題内容をよく理解する

AUDでは、USCPAが以下のような業務を行う際に発揮すべき知識・スキルが試されます。

AUDで知識・スキルが試される業務

- 監査業務

- 証明業務

- 会計およびレビューサービス業務

AUDには4つの出題分野があります。

AUDの出題分野は、旧USCPA試験と新USCPA試験と、配点割合を含めて変更はありません。

AUDの出題分野

- 出題分野1:倫理、職責、一般原則(15–25%)

- 出題分野2:リスクの評価と計画的な対応の策定(25–35%)

- 出題分野3:更なる手続きの実施と証拠の入手(30–40%)

- 出題分野4:結論の形成と報告(10–20%)

出題分野2と3が大事で、深い理解が必要。

配点割合もガッツリと重いです。

出題分野1と4は覚えておけば解ける基礎的な問題が多いです。

そして、配点割合はそこまで高くないです!

AUDは、かなりメリハリをつけて対策する必要があるわけです。

| 必要なスキルレベル | 配点割合 | 優先度 | |

| 出題分野1と4 | 低い(暗記) | 小さい | 低い |

| 出題分野2と3 | 高い(ロジカル) | 大きい | 高い |

優先すべきなのは、出題分野2と3です!

AUDで沼る人は、出題分野2と3ができていません!!

出題分野に沿って、さらに出題内容を見てみましょう。

出題分野1:倫理、職責、一般原則

出題分野1は、倫理・職業的責任・一般原則です。

主なテーマは、AICPA倫理規定/SEC・PCAOB・GAO・DOL独立性規定、プロフェッショナル・スケプティシズム、エンゲージメント前提・文書化・品質管理です。

出題分野1は、以下のようなものが出題されます。

- 倫理、独立性、専門家としての責任

- 専門家としての懐疑心・専門的判断

- 性質と範囲

- 契約条件

- 契約の文書化の要件

- 経営層およびガバナンスを担う者とのコミュニケーション

- 監査および保証の質

基礎的な知識で、覚えておけば解ける問題。

主にMC問題での出題となります。

よって、確実に取りに行くゾーンですよ。

2026年1月改訂では、出題分野1の「監査品質の管理」周りで、参照の軸が Quality Control の語感よりも、Quality Management Standards(品質マネジメント基準)/Statements on Quality Management Standards(SQMS)に寄る形で整理されます。

出題分野1(と出題分野2の一部の監査の開始と計画段階)は、【AUD基礎】監査の開始と計画 USCPA受験生向け AreaⅠを参考にしてください。

出題分野1にどのようなタスクがあるかは、【AUD】Blueprints聞き流し AreaⅠEthics, Professional Responsibilities, and General Principlesを参考にしてください。

出題分野2:リスクの評価と計画的な対応の策定

出題分野2は、リスク評価と計画です。

主テーマは、エンゲージメント戦略、内部統制(COSO含む)とIT環境、SOC 1レポート、重要性・リスク対応、専門家の利用、シングルオーディットです。

出題分野2は、以下のようなものが出題されます。

- 契約の計画(Planning an engagement)

- 企業とその環境の理解 【経済学】

- 企業の統制環境と、ITシステムを含むビジネスプロセスの理解【IT】

- 重要性(Materiality)

- 不正または誤謬による重要な虚偽表示のリスクの評価と対応

- 他者の作業の計画および利用

- 契約リスクの特定領域

高い分析力・解釈力が必要となる問題。

TBS問題でも出題されます。

監査リスク・アサーション・重要性・内部統制の理解など、監査の骨格。

ここを落とすと、出題分野3の手続き設計も崩れます。

特に「企業の統制環境と、ITシステムを含むビジネスプロセスの理解」では、一番高い評価レベルまで求められます。

これはBECから移ってきた内部統制の部分でもあります。

「AUDで出題されるITって?」の質問にお応えすると、この部分です。

また「企業とその環境の理解」もBECから移ってきた経済学の部分です。

前述した「企業や企業環境を理解するための内部要因・外部要因(需給や景気循環などの基本的な経済概念を含む)」ですね。

MC問題でのみの出題となります。

「AUDで出題される経済学って?」の質問にお応えすると、この部分です。

AUDの経済学とITについてまとめると以下のようになります(質問が非常に多いので)。

| 経済学 | IT | |

| 出題範囲 | 需給関係・景気循環・経済指標 | ITGC・データ分析・内部統制 |

| 試験での役割 | 企業の財務リスク・監査リスクを評価 | ITを活用した内部統制を評価 |

| 学習方法 | MC問題+テキスト+実例(ChatGPTでの壁打ち) | MC問題+COSO理解+IT環境の分析 |

| 重要ポイント | 経済の変化が監査にどう影響するかを考える | IT環境の管理が監査にどう関係するかを考える |

AUDの経済学とITについては、次のように学習するといいでしょうね。

- 経済とITの基礎を理解(テキストを一読し重要概念を押さえる)

- MC問題を解く(Blueprintの範囲を意識しながら問題演習)

- ChatGPTと壁打ちする(たとえば、FRBの利上げが企業の財務状況にどう影響するか質問)

- 苦手分野を重点的に復習(特にIT統制や経済指標に関する問題は繰り返し解く)

- リリース問題や模試を解く(MC問題とTBS問題を解きながら仕上げる)

ほか、Q&A(よくある質問)も確認してください。

2026年1月改訂では、統制の扱いで entity-level controls(全社レベル統制)の位置づけがより前に出ます。

- entity-level controls(統制環境・全社統制)

- その上で、IT一般統制(ITGC)や業務プロセス統制

- 最後に「IT起因リスクへの対応(アクセス管理、変更管理、運用、外部委託、ログなど」へ接続

「ITが出る!」と焦ってITGCから入ると、土台が抜けやすい。

まず entity-level controlsを理解してからITの方が、問題文が読みやすくなるでしょう。

出題分野2(リスク・アサーション・重要性の段階)については、【AUD基礎】監査リスク・アサーション・重要性 USCPA受験生向け AreaⅡを参考にしてください。

出題分野2にどのようなタスクがあるかは、【AUD】Blueprints聞き流し AreaⅡ Assessing Risk and Developing a Planned Responseを参考にしてください。

出題分野3:更なる手続きの実施と証拠の入手

出題分野3は、手続の実施と証拠の入手です。

主なテーマは、データ入手と分析、証拠の十分性・適切性、サンプリング、統制/詳細/分析/確認手続、特別な検討事項(見積り・在庫・Going-concern 等)、記載誤謬・内部統制欠陥、経営者確認、後発事象です。

出題分野3は、以下のようなものが出題されます。

- データ・情報の活用

- 十分に適切な証拠

- サンプリングの技術

- 十分かつ適切な証拠を入手するための手続き

- 特別な配慮を必要とする特定の事項

- 虚偽表示および内部統制の不備

- 書面による陳述

- 後発事象および後から発見された事実

高い分析力・解釈力が必要となる問題。

TBS問題でも出題されます。

監査手続きの「具体」が問われる分野ですね。

特に「十分に適切な証拠」「十分かつ適切な証拠を入手するための手続き」「特別な配慮を必要とする特定の事項」「虚偽表示および内部統制の不備」は、一番高い評価レベルまで求められ、深い理解が必要です。

このあたりの理解があやふやだと、AUDで繰り返し不合格となります。

2026年1月改訂では、2つ変更があります。

まず、外部確認(External Confirmations)例示が厚く。

electronic/manual に加え、intermediary servicesを介する形など例示が増え、回答も exceptions/nonresponses/incompleteの扱いまで整理されます。

そして、会計見積(Accounting estimates)がより明確に。

見積額そのものだけでなく、methods(方法)・data(データ)・assumptions(仮定)をどう評価するまで問われます。

出題分野3(証拠の入手と監査手続きの段階)については、【AUD基礎】証拠の入手と監査手続 USCPA受験生向け AreaⅢを参考にしてください。

出題分野3にどのようなタスクがあるかは、【AUD】Blueprints聞き流し Area III –Performing Further Procedures and Obtaining Evidenceを参考にしてください。

出題分野4:結論の形成と報告

出題分野4は、結論形成と報告です。

主テーマは、監査報告書の意見形成と種類、準備業務・コンパイル・レビューの報告、コンプライアンス報告、その他報告(中間レビュー・補足情報・政府監査基準等)です。

出題分野4は、以下のようなものが出題されます。

- 監査業務に関する報告

- 認証業務に関する報告

- 会計・レビューサービス業務

- コンプライアンスに関する報告

- その他の報告に関する留意点

監査報告書や各種報告の基本。

覚えておけば解けるので、最後にまとめて仕上げるのが効率的ですね。

主にMC問題での出題となります。

監査報告書の書式や内容は覚えておきましょう。

覚えておいた方がいいかという質問をよくいただきますが、覚えておいた方がもちろんいいです。

とはいえ一字一句の丸暗記ではなく、

- 何が入るか

- どの順番か

- どのケースで修正・強調・免責が入るか

を理解しておくのが現実的です。

監査報告書の勉強については、監査報告書(Audit Report)はどう勉強すればいい?を参考にしてください。

出題分野4(監査の結論と報告段階)については、【AUD基礎】監査の結論と報告 USCPA受験生向け AreaⅣを参考にしてください。

出題分野4にどのようなタスクがあるかは、【AUD】Blueprints聞き流し Area Ⅳ –Forming Conclusions and Reportingを参考にしてください。

詳しくは、USCPA試験のAUDのBlueprintsも参照してくださいね。

(3)MC問題はサクッと解けるようにしておく

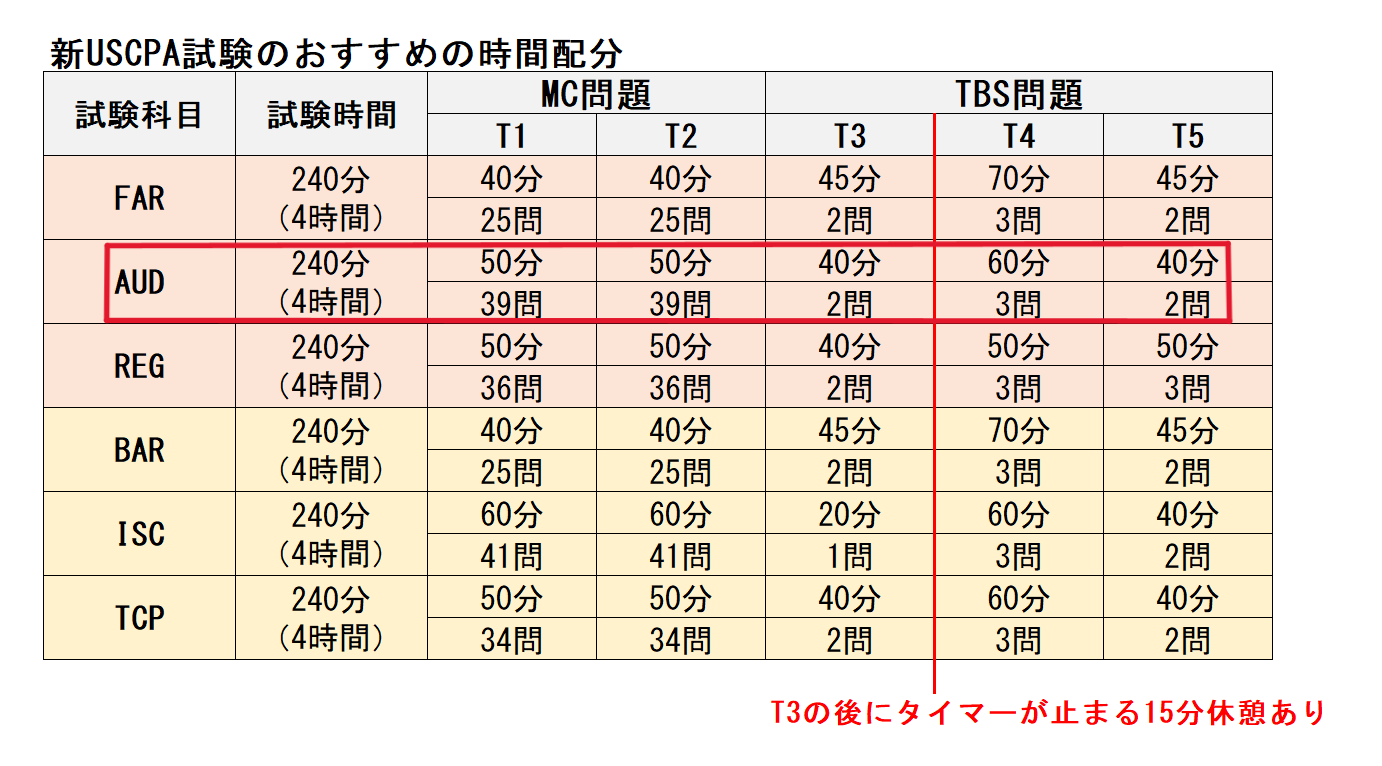

AUDは4時間のコンピューター・ベースの試験です。

この限られた時間、一度次のテストレットに進んだら戻れないというルールの中で全ての問題を解き終えるためには、タイムマネジメントが重要。

AUDの試験でのおすすめの時間配分は、以下のようになります。

AUDは、覚えていれば解答できるMC問題が多いです。

ですが、一番高いスキルレベルが求められることもあり、TBS問題に時間がかかる可能性があります。

よって、MC問題はサクッと解けるようにして時間を節約しておかないと、TBS問題で時間が足りなくなる可能性があります。

AUDのおすすめの時間配分については、こちらも参考にしてください。

(4)MC問題の問いかけに慣れておく

「AUDのMC問題はサクッと解けるようにしておく」に関連してくるのですが、MC問題の問題文の問いかけに慣れておけば、MC問題がスラスラ解けるようになります。

MC問題の王道の攻略パターンは以下の通り。

- まず、問題文の最後から読む。何が問われているのか把握。

- それから、選択肢を見る。数字が並んでいれば計算する必要があるなどと問題パターンも把握。

MC問題を解くスピードを上げるため、問題文の問いかけに慣れるためのYouTube動画を作成しました!

AICPAリリース問題を参考に50文のAUDのMC問題問いかけを集めました!

英語ネイティブ音声+和訳日本語音声で完全聞き流しできます。

スキマ時間に聞いてMC問題の問題英文に慣れておいてくださいね。

(5)TBS問題は解きかたを確立しておく

AUDのTBS問題は、解きかたを確立しておくことが大事です。

なぜなら、情報整理がキモとなるからです。

事前に、どのように情報を整理すると問題が解きやすいのか、問題演習を通して問題パターンごとに確立しておきましょう。

「読む順番」を型にするのがTBS問題対策です。

AUDのTBS問題の解く際の流れとしては、以下のようになります。

AUDのTBS問題の解く際の流れ

- 前提とゴールを把握

- Exhibits(添付資料)の種類を把握(精読しない)

- ゴールに向かって必要な資料だけ深掘り

まず、問題文の指示を読み、解答欄を見てゴール(何を解答するのか)を把握しましょう。

ゴールを念頭に置きつつ、導入文を読み前提を頭に入れます。

それから、Exhibits(添付資料)が何に関するものなのかを把握しましょう。

精読する必要はなく、ザックリ何が書いてあるかが分かればいいです。

各問題でどの資料が必要になりそうか、ザックリあたりをつけておくと後がラクです。

メモ用紙に簡単にExhibits(添付資料)についてメモしておくのもオススメです。

そして、ゴールに向かって、Exhibits(添付資料)の詳細を読んでいきます。

既に、ゴールも、どんな資料があるのかも把握しているので、ポイントを押さえながら効率よく解答していけるでしょう。

よくTBS問題はどのタイミングから始めるといいのか質問をいただきますが、MC問題の正答率が7割くらいになっていると取りかかりやすいと思います。

ですが、問題パターンを知るために、問題とExhibit(添付資料)を読み、解説を早めに見ておいてもいいでしょう。

TBS問題には、いくらでも時間をかけられてしまうので、時間を決めて取りかかるといいでしょう。

本番では1問20分が目安ですので、演習でもどんなに時間をかけても30分くらいでしょうね。

(6)暗記事項・よく間違える事項はまとめる

AUDは覚えておかなければならないことが多いです。

また間違いやすいので、まとめておいた方がいい事項が多いです。

USCPA試験の全科目の中で、知識を縦串しておいた方がいい科目と言えます。

どのようにまとめたらいいのかわからない人はCheat Sheetを参考にしてください。

内容が合っているかの検証はしていませんのでご注意くださいね。

まとめノートは、スキマ時間にちょこちょこ見直して覚えるといいでしょう。

ミスノートも作り、本番までに確実に潰すこともこころがけましょう。

さらに、試験直前や受験日も見直しましょう。

頭に入っていることがわかり「これだけやったので大丈夫」と思えるので、メンタル面でもプラスです。

(7)ChatGPTで壁打ちしたり、弱点分析・対策を手伝ってもらう

AUDは深い理解が必要です。

自分でうまく理解が深められるように、USCPA試験の対策専用のGPTs(カスタムGPT)を作成しました。

無料です→どこのUSCPA試験サポートGPT

なぜ突然GPTsをリリースしたのかと思われたかもしれませんが、高額のコンサルに勧誘されるUSCPA受験生が増えたからなんです。

うまく理解が深められず、勉強で困っているとポストする受験生に、高額なコンサル(1時間3万円以上・サポート代40万円など)を申し出るUSCPAが出ています。

どこのUSCPA試験サポートGPTを使えば、コンサルを使わないで自分で勉強できます。

高額であってもコンサルを使いたい場合は止めませんが、まずはGPTで勉強してみてほしいです。

AUDで不合格だった場合は、GPTにPerformance Reportをアップロードしてください(該当部分のスクショを貼り付けるだけです)。

弱点分析と再受験対策の手伝いもしてもらえますよ。

(8)洋書問題集を安易に追加しない

AUDは前述のように、何度も何度も不合格になってしまう人が多い科目です。

自分では「これ以上できないくらいしっかり勉強した」と思って、本番で手応えがあったのに、想像以上に悪いスコアで不合格ということがありえます。

「沼った」場合に、洋書問題集を追加するという選択を取る人が多いです。

多くの問題を解くことで、理解が深まるからとのことですね。

ですが、それはおすすめしていません。

せいぜい、知識が点と点だったのが、線になるくらいだからです。

少なくとも、面にならないと合格しないと思っています。

面になる勉強法は、問題をやみくもに解くことではないでしょう。

勉強法については、以下の動画でも話しています。

USCPAやってはいけない「NG勉強法」12選!合格できない人の勉強法

USCPA 合格者の勉強法|効果ありの方法と遠回りの方法を実例で解説

それでも洋書問題を増やしたい場合は、USCPA試験の洋書問題集を参考にしてください。

今のところ、アビタス受講生の場合は、Gleimが相性がいいとフィードバックをもらっています(ですが、そもそも追加で何もいらなかったという声も同じくらいです)。

3.AUD受験体験記・感想、手応えと結果は?

AUDを実際に受験したUSCPA受験生からの受験体験記や感想、そして手応えと結果を紹介します。

まだAUDを受験した人が少ないので、今後どんどん追記していきます。

(1)新試験(2024年3月)&旧試験(2023年12月)でAUD受験

旧試験(2023年12月)と新試験(2024年3月)にAUDを受験した方から、受験体験談を共有していただきました。

新試験でのAUD受験体験談

- 形式は、旧試験とほぼ同じような感じだった。

- 追加のCOSO、IT、経済学は、簡単なものがまんべんなく。

- 旧試験もだが、新試験でも最後のテストレットのExhibitsが多かった。

AUDは、試験形式の変更は大きくなく、新規事項の心配もいらないでしょうね。

ただし、Exhibits(添付資料)が多いので、最後に時間が足らなくならないようにしないといけませんね。

AUDのおすすめの時間配分は「50分→50分→40分→60分→40分」となっています(この方もこの時間を配分を参考にしてくださったそうです)。

ですが、MC問題をもう少し早く終えるようにして、Exhibits(添付資料)が多いテストレットに時間を回してもいいかもしれませんね。

(2)新試験(2024年2月)&旧試験(2023年12月)でAUD受験

旧試験(2023年12月)と新試験(2024年2月)にAUDを受験した方から、受験体験談を共有していただきました。

USCPA受験生のお役に立てたらとのことですので、ありがたくブログでご紹介させていただきます。

新試験でのAUD受験体験談(2024年2月)

- アビタス受講生だが、GleimのMega Test Bank を購入した。付属のテキストがアビタスより詳しく書いてあり使いやすかった。

- MC問題は、旧試験より新試験の方が長文の問題が多かった。

- TBS問題はどれもDRSで、最低でも3つの資料から情報を抜き取り精査するものだった。

- グラフが資料で出され、そこからトレンドを読み取る問題がTBS問題で2問出題された。

- テストレット5でリサーチ問題が出題された。該当箇所の添付があり、その中で今回の事案に合った回答はどれかを選ばせる形式だった。

- MC問題は1問1分ペースで進められたので、TBS問題の膨大な量のDRSにもじっくり時間がかけられた。

やはり、Exhibits(添付資料)が多かったようですね。

十分に時間を残すもの大事ですが、資料から必要な情報を抜き出せるようになっているのも大事ですね。

GleimのMega Test Bankが試験対策で使って良かったそうです。

良い評判が多いので、洋書問題の中では、どこもGleimをおすすめしています。

注意:依然としてどこ自身は「アビタス受講生なら洋書問題集は必要ない」とのスタンスです(他の受講生は、ほとんどいないためわからないです)。

(3)新試験(2024年Q2)でAUD受験

AUDはMCを解きまくればいいわけではない科目だと思いました。

やって良かったのは、教科書の熟読、MCの出題者の意図を考えること、間違いやすいポイントを押さえることです。

深掘りが大事ですが、あまりにも詳細までやるとモチベーションに響くので、バランスが大事ですね。

アビタスの講義は、ちょうどいいバランスだったと思います。

(4)新試験(2024年Q2)でAUD受験

AUDは効果的に勉強ができたため、本番では手応えがありました。

ただ、TBS問題のExhibits(添付資料)の分量が多く、時間ギリギリに解き終わった感じでした。

AUDは、MC問題を2、3周やってからAudit Reportを音読しました。

AUDというのは、Audit Reportに書かれていることを細かく勉強していくことなので、Audit Reportを読みつつ、テキストのどこに書かれているか確認し、どんな内容だったか思い出すようにしました。

(5)新試験(2024年9月)&旧試験でAUD受験

旧USCPA試験(いつ受験かは未確認)と新USCPA試験(2024年9月)にAUDを受験した方から、受験体験談を共有していただきました。

新試験でのAUD受験体験談(2024年9月)

- アビタスのAUDのグループコーチングを受講したが、独学では身につかない考え方が身についた。グループコーチングを受けていなかったら本当に危なかった。

- 会計の総合トライアスロンみたいな試験だった。AUDは一番最後に受けてもいいかもしれない。読解力や作業力がついている状態で受けるといいかも。

- ITと経済学の問題も出たが、比率的には高くない。対策時間がなければ、基本を押さえるだけでいいと思う。

- MC問題は問題によってかける時間の緩急をつける必要がある。

- TBS問題はテキスト通りの問題はほぼゼロで、ひねりをきかせた問題ばかり。

- TBS問題では、与えられた数値をそのまま使って比較・計算はできず、問題文や資料を注意深く読み、その指示に従って初めて数値が使えるなど、ストレートではない問題もあった。

- TBS問題の手続関係や仕訳関係の問題は、むしろサービス問題に感じた。

MC問題は数が多く判断力が求められ、メリハリをつけて解いていかないと終わらないとのことです。

分野としてはまんべんなく出題されていたけれど、重点的に狙われて出題されていたのもあったそうです。

アビタスのAUDのグループコーチングを受講してよかったそうです。

一度不合格になっただけでしたが、結構しっかり対策したのに不合格だったので、受講することになさった方です。

良いフィードバックをいただいたので、AUDの勉強法で困っていたり、1度は不合格になってしまった場合に、アビタスのAUDのグループコーチングをおすすめしています。

注意:最初からAUDのグループコーチングを受講しなくていいと思います。

一度は不合格になって「一人で勉強するのは無理」と思ったり、何度も不合格になって「AUD沼にハマっている」と思った場合におすすめです。

(6)新試験(2025年1月)&旧試験でAUD受験

旧試験より新試験の方が情報量・資料数が増えていた気がする。

旧試験では「全体的に標準的な問題をまんべんなく解けること」が求められていると思いました。

一方、新試験では「基本的な問題(落としたら不合格になるであろう問題)は必ず解き、他は時間内にベストを尽くして解くこと」が求められているように感じました。

Q&A:AUDに関するよくある質問

AUDに関するよくある質問に回答していきます。

(1)AUDのリリース問題はある?

USCPA試験のAUDのリリース問題(AICPAのReleased Questions)は過去問で、受験生の間ではリリ問と呼ばれています。

新USCPA試験でのAUD対策として、どのリリース問題をやる?

- 2024年、2025年、2026年のAUDの問題

- 旧USCPA試験でのAUDでISCに移らなかった内容の問題

- BECで新USCPA試験のAUDに配分された内容の問題

旧USCPA試験のAUDは、一部はISCに移っています。

よって、ISCに移らなかった内容の問題をやることになります。

また、BECの内容は、新USCPA試験でのAUDに配分されています。

よって、AUDに移ってきたBECの内容の問題をやることになるわけです。

アビタス受講生ならば、アビタスがリリース問題の分類をしてくれています。

また、リリース問題の分類表を用意してくれていますので、その表を見ながらAUDに該当する問題を解くといいですね。

USCPA試験のリリース問題(Released Questions)は、新試験になったため、どの問題が新試験のどの科目になったか見分ける必要があります。

アビタスが2019年〜2023年の問題を分類してくれました!

受講生サイト→資料室→受験直前対策→AICPA Released Questions→■Released Questions Evo対応表 pic.twitter.com/DMG0AQWJso

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) January 18, 2024

多少は、AUDなのかISCなのか分類が不明な問題があるかもしれません。

その場合は、ISCかもしれない問題も解いておけばいいと思います。

また、BECの問題については、FAR、BAR、AUD、ISCに配分されているので、どれがAUDなのかわからないかもしれません。

その場合は、会計関連の問題はFARかBAR、それ以外はAUDかISCに配分されると考えるとわかりやすいですね。

AUDのリリース問題(Released Questions)の分析解説は、こちらを参考にしてください。

USCPAどこチャンネルで、AUDのリリース問題の出題傾向解説をしているので、こちらも参考にしてください。

USCPA試験のAICPAリリース問題(Released Questions)は、こちらを参考にしてください。

また、USCPA試験のサンプル問題(Sample Tests)も併せてやっておくといいでしょう。

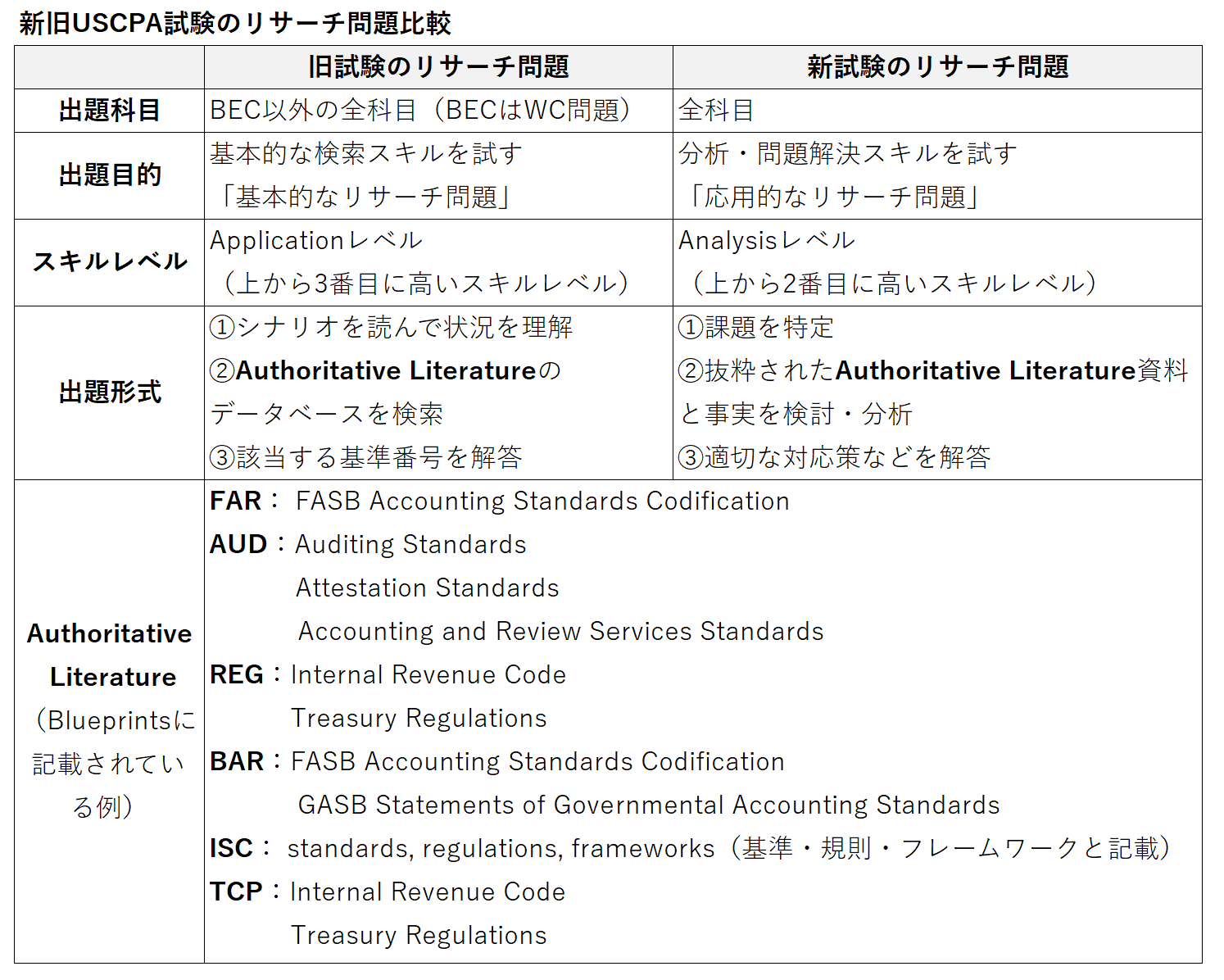

(2)AUDでリサーチ問題は出題される?

新試験でもAUDでリサーチ問題は出題されます。

とはいえ、新試験では本番で Authoritative Literature のデータベースが使えなくなっており、単純な検索スキルは試されません。

USCPA試験のリサーチ問題は、旧試験では「基本的なリサーチ問題」、新試験では「応用的なリサーチ問題」です。

新試験で抜粋され添付されるAuthoritative Literatureは、旧試験と大きな違いはないでしょう。

なので、旧試験と同じく、会計基準・監査基準・税法は理解しておいた方がいいと思います。 pic.twitter.com/nGtxf3PeBl

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) February 13, 2024

AUDの場合は、Professional Standards と Auditing Standards 資料が添付されると考えられるので、どんな構成なのか見ておくといいでしょうね。

USCPA試験のリサーチ問題については、こちらの記事を参考にしてください。

(3)監査経験がなくてもAUDに合格できる?

監査経験がないと、監査のイメージがなくてAUDに合格できないのでしょうか。

AUD不合格を繰り返すUSCPA受験生は

- 監査経験がないからAUDに合格できない

- 英語力がないからAUDに合格できない

と監査経験か英語力のせいにすることが多いです。

もちろん、監査経験がないよりある方が、合格しやすいのは確かでしょう。

英語力に関しても同じ。

監査をやっていた、英語力のある日本の公認会計士であっても、AUDに不合格になっていたりします。

反対に、ただ暗記すればいいと考えず、テキストを読み理解に努めた人は合格できています。

(4)AUDで経済学は何が出題される?経済学の対策法は?

記事中でも記載していますが、経済学に関する質問が多いので、改めてQ&Aに項目を設けました。

2026年1月改訂でも、特に変化は見られないので、深掘りしすぎず、監査の企業理解に必要な基礎を学習すればいいでしょうね。

前述のように、AUDで経済学は出題されます。

旧試験でのBECの経済学が新試験でのAUDに移ってきました。

とはいえ、いかにも経済学というような問題が出題されるわけではないです。

あくまでも、企業や企業環境を理解し、監査リスクを評価するために必要な、基礎的な経済学の知識が試されるので。

よく「AUDで経済学は1問も出なかった」と言っている受験生を見かけますが、おそらく気が付かなかっただけだと思いますよ。

たとえば景気循環は、クライアントの経営成績にインパクトがあります。

不況時の場合、企業の財務状態が悪化しますよね。

倒産リスクが増加して、継続企業の前提(Going Concern)に影響します。

もしインフレになった場合、棚卸資産の評価や収益認識に影響を与えるかもしれません。

つまり、経済が企業の業績や監査リスクに与える影響を考えることが重要です。

監査をするUSCPAとしては知っておかなければならないので、AUDでも出題されるわけです。

出題レベルとしては、アメリカの受験生は当然知っている常識問題に近いです。

どこもビジネス系の学部卒ですが、大学1年の時に受けた必須の経済学の授業で習ったような内容と感じています(改めて勉強は必要ないです)。

AUDのBlueprintで言えば、出題分野2の「企業とその環境の理解」が経済学の内容です。

「企業や企業環境を理解するための内部要因・外部要因(需給や景気循環などの基本的な経済概念を含む)」ですね。

スキルレベルを見ていただくとわかりますが、「Remembering & Understanding」レベルのTaskだけなので、MC問題での出題となります。

経済学の主要トピックは以下のようになります。

経済学の主要トピック

需給関係(Supply and Demand)

- 価格決定メカニズム

- 政府の介入(価格規制、補助金など)

景気循環(Business Cycles)

- 好況(Expansion)、ピーク(Peak)、不況(Recession)、回復(Trough)

- 経済指標との関係性

経済指標(Leading, Coincident, Lagging)

- 先行指標(Leading Indicators): 景気の変動を先取りする指標(例:新規失業保険申請件数、住宅着工件数、消費者信頼感指数)

- 一致指標(Coincident Indicators): 現在の経済状況を示す指標(例:GDP、鉱工業生産)

- 遅行指標(Lagging Indicators): 経済の変動を後追いする指標(例:失業率、消費者物価指数 CPI)

経済学の対策を全くしないのはおすすめできませんが、深入りする必要はありません。

アビタス受講生なら、アビタスのMC問題が解けて、テキストが理解できればいいでしょう。

ちなみに、アビタスのテキストは深入りした説明になっていません。

もし、アビタスのテキストが理解できない場合は、人によってどの程度の経済学の前知識があるか違うので何とも言えません。

たとえばどこはビジネス系の学部出身だったうえ、日経新聞をよく読んでいたので、アビタスのテキストレベルは最初から知っていました。

他の資格試験(公務員試験など)の経済学の市販テキストを読んでみるのはいいかもしれません(よくまとまっていて図解多いので)。

とはいえ一番いいのは、ChatGPTで質問をして壁打ちすることだと思います。

「AUDの経済学のMC問題を出題して、解答と解説もお願い」くらいの依頼から始めれば、数珠つなぎに疑問が出てきて、壁打ちができると思います。

どこのUSCPA試験サポートGPTをぜひ活用してください。

(5)AUDでITは何が出題される?ITの対策法は?

記事中でも記載していますが、ITに関する質問が多いので、改めてQ&Aに項目を設けました。

2026年1月改訂では変更があり、entity-level controls→ITGC→IT起因リスク対応の順で理解するとBlueprintの強調点とズレにくいと思います。

監査におけるITの役割は大きく、特に IT General Controls(ITGC)やビジネスプロセスの管理 が問われます。

ITの主要トピックは以下のようになります。

ITの主要トピック

統制環境(Control Environment)

- IT全体のリスク管理

- COSOフレームワークの理解(特にIT統制に関する部分)

IT General Controls(ITGC)

- 会社全体のITリスクを管理するための統制

- 主要なITGCの要素

- アクセス管理(Access Control):不正アクセスを防ぐための対策(ID管理、多要素認証)

- システム変更管理(Change Management):プログラムやデータの変更が適切に行われているか

- 事業継続計画(BCP)と災害復旧計画(DRP):重大なシステム障害時の対応策

データ管理と監査

- 監査でITを活用する手法(Audit Data Analytics:ADA)

- システム監査と財務データの関係(Enterprise Resource Planning:ERP、クラウドコンピューティング)

ITの学習については、以下のように進めるといいでしょう。

ITの学習の進めかた

- MC問題で出題傾向を把握:IT統制に関する問題(ITGC・監査手続き)を中心に対策

- COSOフレームワークを理解:IT統制は COSO(内部統制の枠組み) に関連

- 監査におけるITの実例を考える:サイバー攻撃が企業に与える影響や、クラウドサービスの利用が監査リスクにどう関係するか

ITの学習でも、経済学の学習と同じで、ChatGPTで壁打ちしてみてくださいね。

(6)監査報告書(Audit Report)はどう勉強すればいい?

無修正意見(unmodified opinion)については「丸暗記する」よりも「流れと意味を理解する」ことがとても大切です。

まずは、監査報告書がどのようなセクション(Opinion、Basis for Opinion、Management’s Responsibilities、Auditor’s Responsibilities)で構成されているのか、全体の流れをつかんでください。

次に、それぞれのセクションに出てくるキーワードや決まり文句(例:”present fairly”、”in all material respects”など)に慣れていきます。

ここで大事なのは、単なる翻訳ではなく、「なぜこの表現を使うのか?」という背景まで考えることです。

理解を深めながら覚えると、MC問題やTBS問題でも正確に選べるようになります。

さらに、Audit Reportに慣れるためには、耳から英文を覚える聞き流し学習もとても効果的です。

長い監査報告書をすべて暗記するのは大変ですが、聞き流しながら英文のリズムや構成を自然に体に染み込ませることで、スムーズに頭に入るようになります。

今回、USCPA受験生向けに、Audit Report(無修正意見)の全文・一文ごとの対訳・日本語訳を聞き流しできるYouTube動画を作成しました!

特に、アビタステキストに掲載されいている監査報告書の英文・日本語訳を使用させていただいているので(使用許可をいただきありがとうございました)、アビタス受講生には最適です!

スキマ時間に繰り返し耳でインプットできるので、ぜひ活用してくださいね!

リクエストをいただき、内部統制監査報告書(Internal Control Audit Report)の聞き流しも作成しましたので、ぜひ活用してください!

内部統制監査報告書(Internal Control Audit Report)聞き流しを観る↓

(7)比率や指標の計算式は覚えなくてはならない?

USCPA試験ではAUDだけではなくFARやBARにて、比率や指標の計算式を使って問題を解くことになります。

MC問題でもTBS問題でも計算式が必要となりますが、MC問題では計算式は掲示されていませんが、TBS問題では掲示されています。

よって、TBS問題対策としては覚えなくていいのですが、MC問題対策で覚えておかなくてはいけません。

比率や指標の計算式

- MC問題:計算式が掲載されていない→覚える必要がある。

- TBS問題:計算式が掲載されている→覚えなくていい

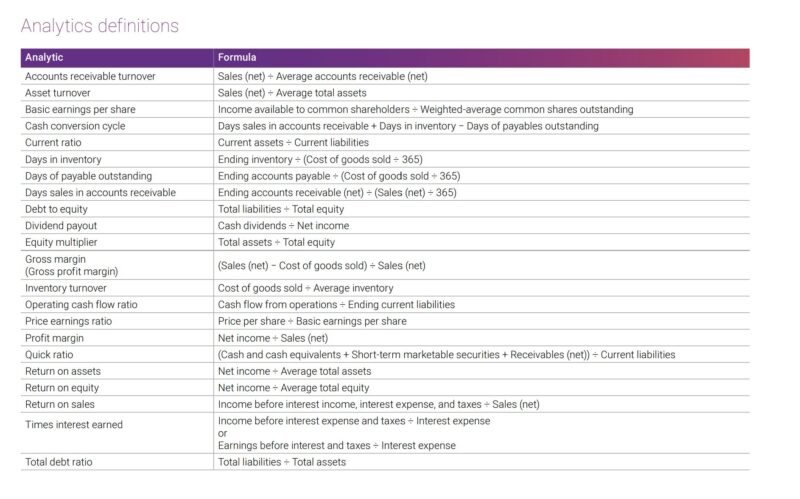

AICPAが主な比率や指標の計算式をとりまとめています。

印刷してテキストなどに貼ったり、スマホに保存しておくといいでしょう。

指標・評価のPDFリンク↓

CPA Exam analytics definitions and Valuation metrics

➀USCPA試験で出題されるAnalytics definitions(分析の定義)

Analytics definitions

| Analytic | Formula | |

| 1 | Accounts receivable turnover | Sales (net) ÷ Average accounts receivable (net) |

| 2 | Asset turnover | Sales (net) ÷ Average total assets |

| 3 | Basic earnings per share | Income available to common shareholders ÷ Weighted-average common shares outstanding |

| 4 | Cash conversion cycle | Days sales in accounts receivable + Days in inventory − Days of payables outstanding |

| 5 | Current ratio | Current assets ÷ Current liabilities |

| 6 | Days in inventory | Ending inventory ÷ (Cost of goods sold ÷ 365) |

| 7 | Days of payable outstanding | Ending accounts payable ÷ (Cost of goods sold ÷ 365) |

| 8 | Days sales in accounts receivable | Ending accounts receivable (net) ÷ (Sales (net) ÷ 365) |

| 9 | Debt to equity | Total liabilities ÷ Total equity |

| 10 | Dividend payout | Cash dividends ÷ Net income |

| 11 | Equity multiplier | Total assets ÷ Total equity |

| 12 | Gross margin (Gross profit margin) |

(Sales (net) − Cost of goods sold) ÷ Sales (net) |

| 13 | Inventory turnover | Cost of goods sold ÷ Average inventory |

| 14 | Operating cash flow ratio | Cash flow from operations ÷ Ending current liabilities |

| 15 | Price earnings ratio | Price per share ÷ Basic earnings per share |

| 16 | Profit margin | Net income ÷ Sales (net) |

| 17 | Quick ratio | (Cash and cash equivalents + Short-term marketable securities + Receivables (net)) ÷ Current liabilities |

| 18 | Return on assets | Net income ÷ Average total assets |

| 19 | Return on equity | Net income ÷ Average total equity |

| 20 | Return on sales | Income before interest income, interest expense, and taxes ÷ Sales (net) |

| 21 | Times interest earned | Income before interest expense and taxes ÷ Interest expense or Earnings before interest and taxes ÷ Interest expense |

| 22 | Total debt ratio | Total liabilities ÷ Total assets |

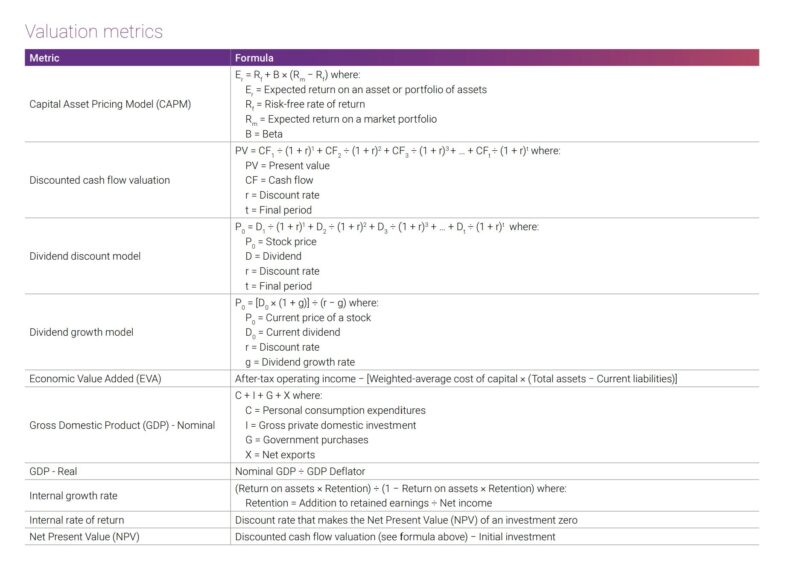

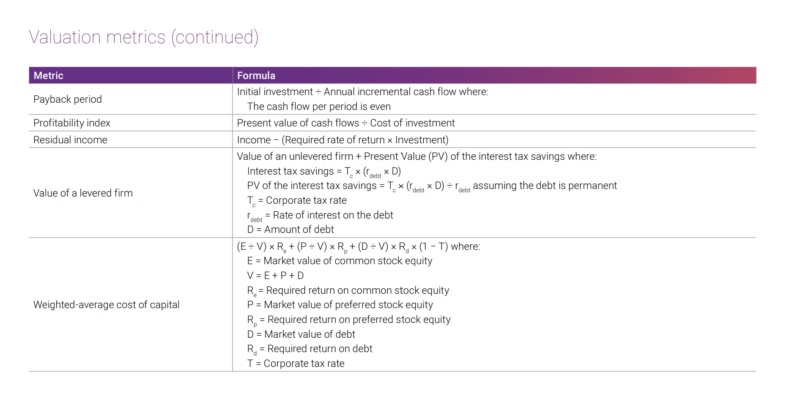

➁USCPA試験で出題されるValuation metrics(評価の指標)

Valuation metrics

| Metric | Formula | |

| 1 | Capital Asset Pricing Model (CAPM) | Er= Rf+ B × (Rm − Rf)

where: |

| 2 | Discounted cash flow valuation | PV = CF1÷ (1 + r)1+ CF2÷ (1 + r)2+ CF3÷ (1 + r)3 + … + CFt ÷ (1 + r)t

where: |

| 3 | Dividend discount model | P0= D1÷ (1 + r)1+ D2÷ (1 + r)2+ D3÷ (1 + r)3+ … + Dt÷ (1 + r)t

where: |

| 4 | Dividend growth model | P0= [D0× (1 + g)] ÷ (r − g)

where: |

| 5 | Economic Value Added (EVA) | After-tax operating income − [Weighted-average cost of capital × (Total assets − Current liabilities) |

| 6 | Gross Domestic Product (GDP) – Nominal | C + I + G + X

where: |

| 7 | GDP – Real | Nominal GDP ÷ GDP Deflator |

| 8 | Internal growth rate | (Return on assets × Retention) ÷ (1 − Return on assets × Retention)

where: |

| 9 | Internal rate of return | Discount rate that makes the Net Present Value (NPV) of an investment zero |

| 10 | Net Present Value (NPV) | Discounted cash flow valuation (see formula above) − Initial investment |

| 11 | Payback period | Initial investment ÷ Annual incremental cash flow

where: |

| 12 | Profitability index | Present value of cash flows ÷ Cost of investment |

| 13 | Residual income | Income − (Required rate of return × Investment) |

| 14 | Value of a levered firm | Value of an unlevered firm + Present Value (PV) of the interest tax savings

where: rdebt = Rate of interest on the debt |

| 15 | Weighted-average cost of capital | (E ÷ V) × Re + (P ÷ V) × Rp + (D ÷ V) × Rd × (1 − T)where: E = Market value of common stock equity V = E + P + D Re = Required return on common stock equity P = Market value of preferred stock equity Rp= Required return on preferred stock equity D = Market value of debt Rd= Required return on debt T = Corporate tax rate |

(8)BlueprintのContent AreaとアビタステキストChapterの対応は?

AUDのBlueprintのContent Area(Ⅰ~Ⅳ)とアビタステキストのChapterの対応表は以下の通りです。

アビタスの受講生マイページに掲載されているので、そちらを見ていただきたいのですが、気が付かない方が多いため、こちらに掲載しておきます。

I. Ethics, Professional Responsibilities and General Principles (15% – 25%)

- Chap.1 (1-1, 1-2)

- Chap. 5 (5-1, 5-3)

- Chap. 13 (13-4, 13-5)

- Chap. 15 (15-1, 15-2)

- Chap. 16 (16-1, 16-2, 16-4, 16-6, 16-8)

- Chap. 19 (全般)

II. Assessing Risk and Developing a Planned Response (25% – 35%)

- Chap. 2 (2-13~2-15を除く全般)

- Chap. 4 (4-11~4-15)

- Chap. 5 (5-4)

- Chap. 6 (全般)

- Chap. 7 (全般)

- Chap. 8 (8-4)

- Chap. 12 (12-3を除く全般)

- Chap. 17 (17-2, 17-3)

- Chap. 20 (全般)

- Chap. 21 (全般)

- Chap. 22 (全般)

- Chap. 23 (全般)

III. Performing Further Procedures and Obtaining Evidence (30% – 40%)

- Chap. 2 (2-13~2-15)

- Chap. 3 (3-5, 3-6)

- Chap. 4 (4-1, 4-6)

- Chap. 7 (全般)

- Chap. 8 (全般)

- Chap. 9 (全般)

- Chap. 11 (11-10~11-13)

- Chap. 12 (12-3)

- Chap. 14 (14-1~14-3)

- Chap. 18 (全般)

- Chap. 20 (全般)

IV. Forming Conclusions and Reporting (10% – 20%)

- Chap. 3 (全般)

- Chap. 4 (全般)

- Chap. 10 (10-5, 10-12~10-15)

- Chap. 15 (15-6, 15-11, 15-12, 15-16)

- Chap. 16 (16-5, 16-7, 16-9, 16-14)

(9)AUDの英単語はどう覚える?

英単語は基本的に問題を解いていけば覚えます。

ですが、聞き流しでAUDの頻出英単語を覚えてもらというのもいいと考えています。

ということでUSCPAどこチャンネルで「AUD 頻出英単語 聞き流し100語」というYouTube動画を作成。

ぜひ、移動中などスキマ時間に聞いて、AUDの頻出英単語を覚えてしまってくださいね。

(10)MC問題で最後の一択で間違ってしまう。どうすべき?

AUDのMC問題が難しく感じる人が多いですよね。

実は、AUDのMC問題には「間違えさせるためのパターン」があります。

「何となくこれかな?」と選ぶと間違えてしまいます。

なぜなら、心理学的なワナが隠されているからです。

試験作成者の心理を知って、問題の作り方を知っておきましょう。

そうすれば、間違いやすい選択肢が見抜けるようになって、正解が選べるようになります。

二択まで絞ったけど、1つになかなか絞れない。

これは「認知バイアス」によるもの。

最後に迷って不正解の選択肢を選んでしまう。

これは「選択回避のパラドックス」と呼ばれる心理現象。

迷ったときは、根拠を基に決めることが大切です。

選択肢の中にはあえて間違えさせるためのワナがあります。

たとえば、長すぎる選択肢。

やたら細かい情報が詰め込まれた選択肢があったりしますよね?

これは「情報過多のバイアス」です。

詳しく書いてあるから正しく見えますが、実は間違っていることが多いです。

さらに、もっともらしい表現の選択肢。

「~の可能性がある」「~と言えるかもしれない」などあいまいな表現の選択肢があったりしますよね?

これは「権威バイアス」です。

何となく正しそうに見せかけていますが、実は間違っていることが多いです。

間違いやすい選択肢は、以下のようなもの。

- 一部は正しいけれど、全部は正しくない:前半は正しいが、後半はズレている。

- 極端な表現を使っている:「絶対に」「すべて」「必ず」などの言葉がある。

正解になるか疑った方がいいです。

どうしたら間違えないようになるか、対処法はこのようになります。

- 選択肢は消去法で考える:もっとも正しそうなものを選ぶのではなく、間違いを減らす意識を持つ。

- テキストを正しく理解しておく:テキストに書いてあることに照らし合わせて選ぶようにして、自分の思い込みで根拠なく選ばない。

- 極端な表現や長すぎる選択肢に注意する:「絶対に」「すべて」「必ず」などの言葉がある選択肢は慎重に判断する。

(11)BECのどの部分がAUDに移ったの?(旧受験生用)

旧試験のBECのどの部分がAUDに移ったのかというと、COSOフレームワークと経済学です。

アビタス教材について、現行のUSCPA試験と新USCPA試験では、このような関係になっています。

ご質問をいただいたので共有しますね😊 pic.twitter.com/448Euoua7m— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) January 16, 2023

アビタス受講生なら、アビタス教材の相関図が分かりやすいですね。

もう少し詳細をということであれば、AUDに再配分されるBECの内容を参考にしてください。

AUDに再配分されたBECの内容

- 企業や企業環境を理解するための内部要因・外部要因(需給や景気循環などの基本的な経済概念を含む)

- ビジネスプロセス

- 内部統制

以上、「AUD(監査と証明業務)のUSCPA試験対策を徹底解説!」でした。

そして、高度なスキルレベルも求められるから、ただ暗記すればいいと考えず理解も大事にしないといけないわけだね。

高度なスキルレベルが求められる問題は、出題分野2と3からで、主にTBS問題で出題。

不合格を連発する受験生は、出題分野2と3の理解が甘いよ。

合格したかったら、しっかりテキストを読んだり、ChatGPTと壁打ちしてみてね。

2026年1月改訂では、言葉の軸(QM/entity-level /confirmations /estimates)が少し動くので、その点だけ注意するといいかな。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

新USCPA試験に対応した改訂版が出ています!

USCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。