USCPA(米国公認会計士)を日本の公認会計士が取る意味は?ダブルライセンスの活かし方

日本の公認会計士は、それだけで十分に強い資格です。

監査法人、FAS、会計アドバイザリー、IPO支援、事業会社の経理・財務など、日本国内の会計キャリアではかなり評価されます。

では、すでに日本の公認会計士の人が、さらにUSCPA(米国公認会計士)を取る意味はあるのでしょうか。

結論から言うと、国内監査や国内会計業務だけでキャリアを作るなら、USCPAは必須ではありません。

日本の監査報告書に署名できるのは日本の公認会計士ですし、日本国内の会計・監査専門職としての評価も、日本の公認会計士の方が圧倒的に強いです。

なので、日本の公認会計士なら、正直、USCPAを取らなくても十分強いです。

だからこそ、「なんとなく箔をつけたい」「資格を増やしたい」くらいなら、私はあまりおすすめしません。

ただし、外資系企業、グローバル案件、海外子会社管理、USGAAP、IFRS、海外駐在・海外就職、英語での会計業務に広げたいなら話は別です。

日本の公認会計士にUSCPAを足すと、こう見せやすくなります。

日本の会計・監査に強く、英語で米国会計・監査・税法・ビジネスも学んだ人

これは、国際案件や外資系企業ではかなりわかりやすい強みになります。

この記事は、すでに日本の公認会計士試験に合格している人、または日本の公認会計士として働いている人向けです。

「USCPAと日本の公認会計士のどちらを先に目指すべきか」を比較する記事ではありません。

その比較はこちらの記事で解説しています。

USCPAと日本の公認会計士の試験制度や試験内容の違いは、こちらの記事を参考にしてください。

日本の公認会計士でも、USCPAを受験するには出願州ごとの受験資格や必要単位を確認する必要があります。

「日本の公認会計士だから、すぐUSCPAを受験できる」とは限らないため、まずは自分の学歴・単位で受験できるかを確認しておきましょう。

\JCPAのUSCPA受験資格を確認する/

この記事でわかること

この記事では、次のことがわかります。

- 日本の公認会計士がUSCPAを取る意味

- USCPAを追加取得すべき人・しなくてもよい人

- JCPAにUSCPAを足すと仕事の幅がどう広がるか

- ダブルライセンスが活きる仕事

- 日本の公認会計士がUSCPAを目指す場合の勉強時間の目安

- USCPA学習で有利な点・大変な点

- 費用対効果

- USCPAに挑戦するか迷ったときの判断基準

なお、この記事では、日本の公認会計士を便宜上「JCPA」と表記します。

また、この記事でいう「ダブルライセンス」は、日本の公認会計士登録に加えて、USCPAのライセンス登録まで完了している状態を指します。

USCPA試験に全科目合格しただけの場合は、「USCPA合格者」と考えてください。

1.結論|国内監査だけならUSCPAは必須ではない。国際案件に広げるなら意味がある

最初に、かなりはっきり言います。

日本の公認会計士として、国内監査や国内会計業務を中心にキャリアを作るなら、USCPAは必須ではありません。

日本国内で法定監査に関わるなら、日本の公認会計士資格が圧倒的に強いです。

監査法人での評価、独立開業、会計アドバイザリー、IPO支援などでも、日本の公認会計士の専門性は十分に評価されます。

一方で、英語を使う案件、外資系企業、海外子会社、USGAAP、IFRS、海外駐在・海外就職などに広げたいなら、USCPAはかなり相性が良いです。

まず、ざっくり判断するとこうです。

日本の公認会計士にとって、USCPAは誰にでも必要な資格ではありません。

ただし、外資系企業、海外子会社管理、USGAAP・IFRS、英語案件、独立後の英語対応などに広げたいなら、追加取得の意味はかなりあります。

そのうえで、状況別におすすめ度を表で整理すると次のようになります。

| 状況 | USCPA追加取得のおすすめ度 |

|---|---|

| 国内監査・国内会計だけでキャリアを作りたい | 低い |

| 外資系企業・FP&A・内部監査に行きたい | 高い |

| 海外子会社管理・USGAAP・IFRSに関わりたい | 高い |

| 海外駐在・海外就職も視野に入れたい | 中〜高 |

| 資格を増やして箔をつけたいだけ | 低い |

| 独立後に外資系・英語対応を打ち出したい | 高い |

日本の公認会計士にUSCPAを足す意味は、資格名を増やすことではありません。

仕事のフィールドを、国内会計から国際案件・英語案件へ広げることです。

(1)日本国内では日本の公認会計士が圧倒的に強い

日本国内では、日本の公認会計士資格が強いです。

これは当然です。

日本の監査制度、日本基準、日本の会社法、日本の開示制度、日本の税法に深く関わる仕事では、日本の公認会計士の方が評価されやすいです。

特に次のような仕事では、日本の公認会計士がかなり強いです。

- 日本の監査法人

- 上場企業の監査

- FAS

- 会計アドバイザリー

- IPO支援

- 開示支援

- 内部統制支援

- 独立開業

国内会計専門職として生きるなら、日本の公認会計士だけでも十分に強いです。

USCPAを取らないとキャリアが行き詰まる、という話ではありません。

(2)USCPAは「英語×会計×国際案件」の切り札になる

USCPAが強いのは、英語と会計が重なる領域です。

たとえば、次のような仕事です。

- 外資系企業の経理

- 海外本社へのレポーティング

- USGAAP対応

- IFRS対応

- 海外子会社管理

- グローバル内部監査

- クロスボーダーM&A

- 海外駐在

- 海外就職

- 外国人クライアント対応

日本の公認会計士として会計・監査の専門性があり、さらにUSCPAで英語・米国会計・米国制度を学んでいる。

この組み合わせは、かなり説明しやすいです。

資格そのものが万能なのではなく、日本の公認会計士としての土台に、国際対応力を足せるところに意味があります。

(3)簡単に取れそうだから、だけではおすすめしない

日本の公認会計士に合格している人なら、USCPAは有利に学べます。

会計や監査の基礎があるからです。

ただし、「JCPAに受かったからUSCPAは簡単でしょ」と考えるのは少し危険です。

USCPAでは、米国会計、米国監査、米国税法、ビジネス法を英語で学びます。

特にREGやTCPなどの米国税法系は、日本の公認会計士でもゼロから覚える部分が多いです。

英語で問題を読む負担もあります。

日本の公認会計士だから有利なのは間違いありません。

でも、ノー勉で取れる資格ではありません。

2.日本の公認会計士がUSCPAを取る意味

日本の公認会計士がUSCPAを取る意味は、資格名を増やすことではありません。

大事なのは、仕事の幅をどう広げるかです。

(1)グローバル案件で「会計がわかる英語人材」になれる

英語ができる人はいます。

会計ができる人もいます。

でも、英語で会計・監査・財務の話ができる人は、意外と限られます。

日本の公認会計士がUSCPAを取ると、ここをかなり説明しやすくなります。

たとえば、外資系企業やグローバル企業では、次のような場面があります。

- 英文会計資料を読む

- 海外本社の会計方針を確認する

- 海外子会社の数値をレビューする

- USGAAPやIFRSの論点を確認する

- 海外拠点と会計処理を相談する

- 英語の監査資料や契約書を読む

このような場面で、日本の公認会計士としての会計力に、USCPAで学んだ英語・米国会計の知識が加わると強いです。

「英語ができます」だけではなく、「英語で会計の話ができます」と言いやすくなります。

(2)USGAAP・IFRS・海外子会社管理に強くなる

日本の公認会計士は、日本基準や日本の開示制度には強いです。

ただし、USGAAPやIFRS、海外子会社管理、海外本社レポーティングの領域では、追加で学ぶことがあります。

USCPAの学習では、米国会計、監査、米国税法、ビジネス法を英語で学びます。

もちろん、USCPAを取っただけでUSGAAPやIFRSの実務が全部できるわけではありません。

ただ、英語で会計論点を読む土台は作れます。

特に、次のような業務に広げたい人には相性が良いです。

- USGAAP決算

- IFRS決算

- 海外子会社管理

- 連結決算

- 海外本社へのレポーティング

- 英文会計マニュアルの確認

- グローバル内部統制

JCPAとしての国内会計の強さに、USCPAで英語・米国制度の土台を足すイメージです。

(3)市場価値の見せ方がわかりやすくなる

転職市場では、専門性をどう見せるかが大事です。

日本の公認会計士は、国内会計・監査の専門性を示すには非常に強い資格です。

そこにUSCPAが加わると、次のような見せ方ができます。

- 日本の公認会計士として会計・監査の専門性がある

- USCPAとして英語で会計・監査を学んでいる

- 国内案件だけでなく国際案件にも対応できる

- 外資系企業や海外関連業務にも関心がある

これは、外資系企業、日系グローバル企業、国際部門、海外案件でかなりわかりやすいです。

資格が2つあること自体より、どのフィールドで戦える人なのかが伝わりやすくなるのが大きいです。

3.JCPAにUSCPAを足すと仕事の幅はどれだけ広がる?

日本の公認会計士にUSCPAを足すと、仕事の幅は広がります。

ただし、「何でもできるようになる」という意味ではありません。

広がりやすいのは、英語・外資・海外・国際会計が絡む領域です。

日本の公認会計士だけでも、国内監査や国内会計の分野では十分に強いです。

ただし、USCPAを追加すると、国内会計専門職から国際会計人材へと仕事の幅を広げやすくなります。

違いを表で整理すると、次のようになります。

| JCPAのみでも強い領域 | JCPA+USCPAで広がる可能性 |

|---|---|

| 国内監査 | 外資系企業の監査・海外子会社を含むグローバル監査 |

| 日本基準の会計アドバイザリー | USGAAP・IFRS・海外子会社管理を含むアドバイザリー |

| 日系企業の経理・財務 | 外資系経理・FP&A・海外本社レポーティング |

| 国内クライアント中心の独立 | 外資系日本法人・外国人経営者・英語対応案件 |

| 日本語中心の監査・会計業務 | 英語資料・英文会計マニュアル・海外拠点対応 |

このように、USCPAを追加すると、JCPAの専門性を横に広げやすくなります。

日本国内の専門性を深めるというより、国内会計専門職から国際会計人材へ広げるイメージです。

(1)国内会計専門職から国際案件に広がる

まず大きいのは、国際案件への広がりです。

日本の公認会計士だけでも、国内の監査・会計専門職としてはかなり強いです。

ただし、USCPAを追加すると、次のような領域に広げやすくなります。

- 海外子会社管理

- グローバル内部統制

- 英文会計資料のレビュー

- USGAAP・IFRS対応

- 海外本社レポーティング

- クロスボーダーM&A

- 外資系企業の会計支援

つまり、国内会計専門職から、国際案件へ広げやすくなります。

(2)監査法人内でも担当できる案件が広がる

監査法人にいる場合も、USCPAは活きる可能性があります。

特に、英語や海外案件に関わりたい人には有利です。

たとえば、次のような案件です。

- 外資系クライアント

- 海外子会社を持つ日系企業

- 海外監査チームとの連携

- 英文資料のレビュー

- グローバル監査ツールの使用

- USGAAP・IFRS論点

このような案件に関わりやすくなる可能性があります。

もちろん、配属や案件は法人や部署によります。

USCPAを取れば必ず国際案件に配属される、というわけではありません。

ただし、「英語案件をやりたい」「海外案件に関わりたい」と言うときの説得力は増します。

(3)転職先の選択肢が広がる

転職でも、JCPA×USCPAは見せ方がしやすいです。

たとえば、次のような求人と相性があります。

- 外資系企業の経理マネージャー

- FP&A

- 内部監査

- 日系グローバル企業の連結決算

- 海外子会社管理

- 会計アドバイザリー

- FAS

- 海外関連ポジション

日本の公認会計士だけでも強いです。

でも、USCPAがあると、英語・国際案件・海外会計への関心と準備が伝わりやすくなります。

転職市場では、この「伝わりやすさ」が大事です。

(4)独立後の打ち出し方も広がる

独立を考えている人にとっても、USCPAは使い方次第で意味があります。

日本の公認会計士として独立すると、会計・税務・監査周辺の支援に加え、税理士登録をしていれば税務領域の支援もできます。

そこにUSCPAや英語対応が加わると、打ち出し方が広がります。

たとえば、次のような支援です。

- 外資系企業の日本法人支援

- 海外親会社向けの説明資料対応

- 英文会計資料の確認

- 海外子会社管理支援

- 外国人経営者向けの会計サポート

- グローバル企業向けの内部統制支援

このように、「日本の公認会計士×USCPA×英語対応」という見せ方ができます。

独立後は、何ができる人なのかがかなり大事です。

ダブルライセンスは、その見せ方を広げる材料になります。

4.ダブルライセンスが活きる仕事

日本の公認会計士とUSCPAのダブルライセンスは、どの仕事で活きるのでしょうか。

ここでは、代表的なキャリアを見ていきます。

(1)監査法人の国際部門・海外案件

まず相性が良いのは、監査法人の国際部門や海外案件です。

日本の監査法人では、日本の公認会計士資格が強いです。

ただし、クライアントが外資系企業だったり、海外子会社を持っていたり、海外本社への報告が必要だったりすると、英語や海外会計への理解が求められます。

このような場面で、USCPAがあると強みになります。

たとえば、次のような仕事です。

- 英文監査資料を読む

- 海外子会社の監査チームと連携する

- 海外本社への報告を確認する

- USGAAPやIFRSの論点を扱う

- グローバル監査チームで動く

JCPAとして日本の監査実務を理解していて、USCPAとして英語・米国会計にも触れている。

この組み合わせは、国際案件ではかなり相性が良いです。

(2)FAS・会計アドバイザリー

FASや会計アドバイザリーでも、ダブルライセンスは活きます。

特にクロスボーダー案件や、外資系企業が関わる案件では、英語や国際会計の理解が必要になることがあります。

たとえば、次のような領域です。

- クロスボーダーM&A

- 財務デューデリジェンス

- PMI

- 会計基準差異の整理

- IFRS導入支援

- USGAAP対応

- 海外子会社の会計支援

日本の公認会計士として会計・監査の土台があり、さらにUSCPAで英語と米国会計の知識があると、対応できる案件の幅が広がります。

FASやアドバイザリーは、資格名だけでなく、経験や専門性が大事です。

ただ、JCPA×USCPAは、国際案件に関心があることを示しやすい組み合わせです。

(3)外資系企業の経理・FP&A

外資系企業の経理やFP&Aでも、USCPAは活きやすいです。

外資系企業では、英語での資料確認やレポーティングが発生します。

また、海外本社の会計方針、USGAAP、IFRS、内部統制などに触れることもあります。

日本の公認会計士だけでも評価されます。

ただし、USCPAがあると、外資系企業側から見て「英語で会計がわかる人」と伝わりやすくなります。

特に次のような仕事と相性があります。

- 外資系経理

- FP&A

- 海外本社へのレポーティング

- USGAAP決算

- IFRS決算

- 内部統制

- 内部監査

日本の公認会計士として会計に強く、USCPAで英語・米国会計にも触れている。

外資系企業では、この見せ方はかなりわかりやすいです。

(4)日系グローバル企業の連結・海外子会社管理

日系グローバル企業でも、ダブルライセンスは活かせます。

特に、海外子会社を多く持つ会社では、英語での会計資料確認や、海外拠点とのやり取りが発生します。

たとえば、次のような仕事です。

- 海外子会社の月次・四半期・年次決算の確認

- 連結決算

- 海外子会社の内部統制

- 英文会計マニュアルの確認

- 海外拠点からの問い合わせ対応

- 海外子会社の監査対応

日本の公認会計士として日本基準や監査に強く、USCPAで英語・米国会計を学んでいると、海外子会社管理の文脈でかなり活かしやすいです。

(5)海外駐在・海外就職

海外駐在や海外就職を目指す場合も、USCPAはアピール材料になります。

ただし、ここは少し注意が必要です。

USCPAを取れば海外就職できる、というわけではありません。

海外就職では、資格だけでなく、実務経験、英語力、ビザ、現地の求人市場との相性が大事です。

また、国や地域によって資格の評価は違います。

そのため、USCPAを過信しすぎるのは危険です。

とはいえ、日本の公認会計士が海外キャリアを考える場合、USCPAはかなりわかりやすい追加資格です。

特に、次のような場面では役立ちます。

- 海外子会社のCFO・経理責任者を目指す

- 海外子会社管理に関わる

- 海外駐在候補になる

- 外資系企業から海外ポジションを狙う

- 海外で日系企業向けの会計・財務業務をする

JCPAとしての専門性に、USCPAによる国際的なわかりやすさを足すイメージです。

(6)独立開業・外資系クライアント対応

独立している日本の公認会計士にとっても、USCPAは活きる場合があります。

特に、外資系企業や外国人経営者をクライアントにしたい場合です。

たとえば、次のような仕事です。

- 外資系企業の日本法人支援

- 外国人経営者向けの会計相談

- 英文資料の確認

- 海外親会社への説明

- 英語での会計コミュニケーション

- 海外関連の会計アドバイザリー

私が以前見た例では、独立している日本の公認会計士が「会計×英語」を強みにして、外資系企業のクライアントを獲得していました。

日本の公認会計士としての信頼性があり、さらに英語対応ができる。

これはかなり強いです。

USCPAがあれば必ず独立で成功するわけではありません。

でも、外資系・英語対応・国際案件を打ち出したいなら、差別化材料になります。

5.日本の公認会計士ならUSCPA合格まで何時間かかる?

日本の公認会計士がUSCPAを追加で目指す場合、どのくらい勉強時間がかかるのでしょうか。

ここは気になる人が多いと思います。

結論から言うと、日本の公認会計士なら、一般的な会計初学者よりはかなり短く済む可能性があります。

ただし、英語力、監査経験、米国税法への慣れ、どの選択科目を選ぶかによってかなり変わります。

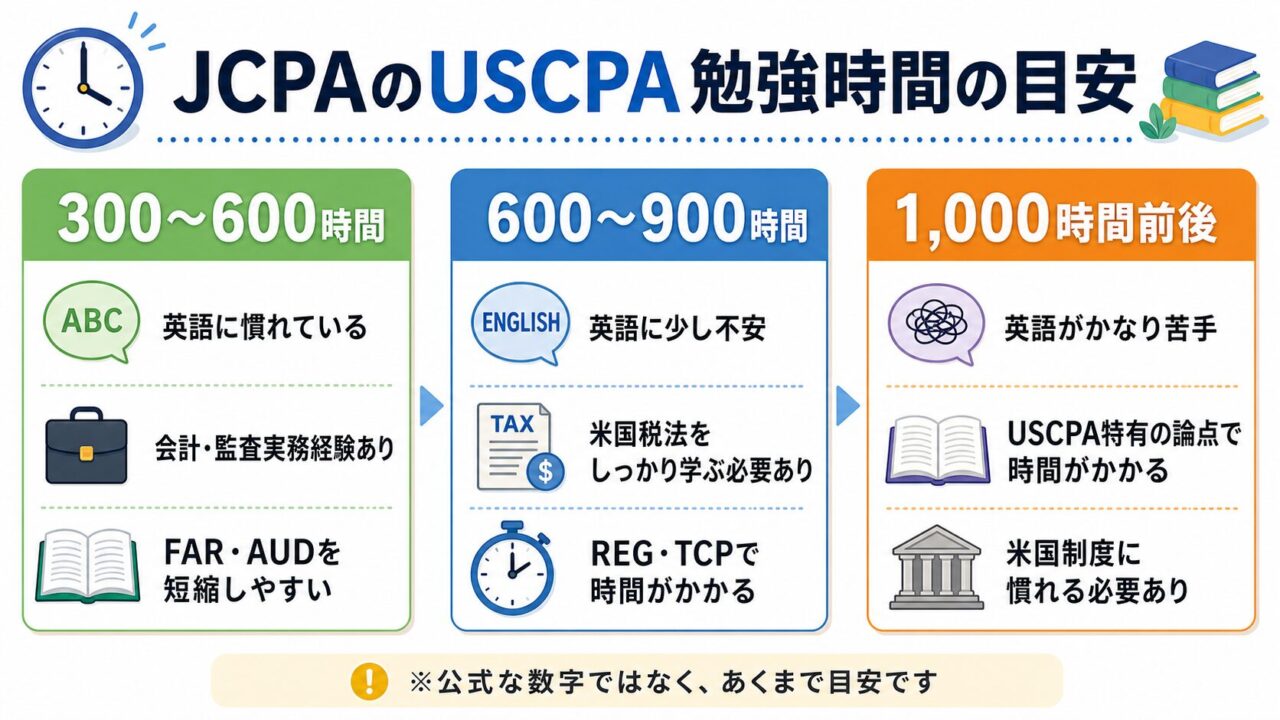

(1)目安は300〜900時間程度。ただし人による

私の感覚では、日本の公認会計士なら、USCPA合格までの勉強時間は次のように考えるとよいです。

目安としては、英語に慣れていて会計・監査の実務経験がある人ほど短縮しやすく、逆に英語や米国税法に不安がある人ほど時間がかかりやすいです。

そのうえで、勉強時間の目安を表で整理すると次のようになります。

| タイプ | 勉強時間の目安 |

|---|---|

| 英語に慣れていて、会計・監査の実務経験がある人 | 300〜600時間程度 |

| 英語に少し不安があり、米国税法をしっかり学ぶ必要がある人 | 600〜900時間程度 |

| 英語がかなり苦手、またはUSCPA特有の論点に時間がかかる人 | 1,000時間前後かかる可能性もある |

もちろん、これは公式な数字ではありません。

あくまで目安です。

ただ、日本の公認会計士なら、FARやAUDはかなり短縮しやすいはずです。

一方で、REG、TCP、英語、米国制度で時間を使う可能性があります。

(2)FARとAUDは短縮しやすい

日本の公認会計士がUSCPA学習で有利なのは、FARとAUDです。

FARは財務会計・財務報告の科目です。

日本基準と米国会計の違いはありますが、会計の基礎がある人は論点の理解が早いです。

AUDは監査の科目です。

日本の監査基準と米国監査基準の違いはありますが、監査の流れや監査証拠、内部統制、監査報告などの考え方はつながります。

日本の公認会計士として会計・監査を深く学んでいる人なら、ゼロから学ぶ受験生よりかなり有利です。

(3)REG・TCP・英語で時間がかかりやすい

一方で、時間がかかりやすいのは、米国税法と英語です。

REGやTCPでは、米国税法が出ます。

これは日本の公認会計士でも、なじみが薄い人が多いです。

日本の法人税や所得税とは別物として学ぶ必要があります。

また、試験は英語です。

会計や監査の概念がわかっていても、英語で問題を読むスピードが遅いと苦戦します。

つまり、JCPAにとってのUSCPA学習は、

会計・監査は有利。米国税法と英語が勝負。

このイメージです。

(4)短期合格を狙うなら、最初に出願州と科目順を決める

日本の公認会計士がUSCPAを効率よく目指すなら、最初に出願州と科目順を確認した方がいいです。

USCPAは、出願州によって受験資格や必要単位が変わります。

また、科目順によって学習の進めやすさも変わります。

日本の公認会計士なら、FARやAUDは入りやすい可能性があります。

一方で、REGやTCPは時間がかかることがあります。

ただし、USCPAは試験科目の勉強だけで完結する資格ではありません。

実際に目指す場合は、出願州の選び方、単位要件、費用、ライセンス登録まで含めて考える必要があります。

6.日本の公認会計士でもUSCPA取得には手続き・費用・時間の負担がある

日本の公認会計士がUSCPAを目指す場合、会計や監査の基礎がある分、学習面では有利です。

ただし、「日本の公認会計士だから簡単に取れる」というわけではありません。

USCPAは、試験勉強だけでなく、出願手続きや単位要件の確認にも手間がかかる資格です。

特に注意したいのは、次のような点です。

- どの州に出願するかを決める必要がある

- 会計単位・ビジネス単位などの要件を確認する必要がある

- 英文成績証明書や評価手続きなど、出願準備に時間がかかる

- 受験料、教材費、予備校代などの費用がかかる

- 働きながら学習時間を確保する必要がある

- USCPAと名乗るには、試験合格後のライセンス登録まで考える必要がある

日本の公認会計士であれば、USCPA試験の学習内容そのものには入りやすいです。

しかし、出願州の選び方、単位要件、費用、ライセンス登録まで含めると、思ったより準備することは多いです。

そのため、USCPAを目指すなら、試験科目だけでなく、出願からライセンス登録までの全体像を先に確認しておくことをおすすめします。

\JCPA向けにUSCPAの学習負担を確認する/

7.ダブルライセンスの費用対効果

日本の公認会計士がUSCPAを取る場合、費用対効果はかなり重要です。

時間もお金もかかるからです。

(1)国内監査だけなら費用対効果は高くない

国内監査だけを続けるなら、USCPAの費用対効果は高くないかもしれません。

日本の公認会計士だけで十分に評価されるからです。

たとえば、国内監査、国内会計アドバイザリー、日本基準の開示支援を中心にするなら、USCPAが必須になる場面は多くありません。

もちろん、英語案件に関わる可能性はあります。

ただ、USCPA取得にかかる時間と費用を考えると、国内業務だけなら優先順位は下がります。

(2)外資・国際案件・海外キャリアなら回収しやすい

一方で、外資系企業、国際案件、海外キャリアに広げたいなら、費用対効果は高くなりやすいです。

理由は、USCPAを活かせる場面が増えるからです。

- 外資系企業へ転職する

- 国際部門へ異動する

- 海外案件を担当する

- グローバル企業の経理・財務に行く

- 海外駐在を狙う

- 海外就職を視野に入れる

- 独立後に外資系クライアントを取りたい

このような目的があるなら、USCPAを取る意味はかなりあります。

資格取得にかかった費用を、転職、昇進、案件獲得、専門領域の拡張で回収しやすくなるからです。

(3)資格名より「何に使うか」が重要

ダブルライセンスで一番大事なのは、資格名を並べることではありません。

何に使うかです。

JCPAとUSCPAを持っていても、国内監査だけをしていて、英語も国際案件もやらないなら、USCPAの価値は出にくいです。

一方で、外資系企業、グローバル企業、海外案件、英語対応を増やすなら、かなり活きます。

資格の費用対効果は、資格そのものではなく、使う場所で決まります。

8.ダブルライセンスをおすすめする人

日本の公認会計士がUSCPAを追加するのがおすすめなのは、次のような人です。

(1)外資系企業に行きたい人

外資系企業を目指すなら、USCPAはかなり相性が良いです。

日本の公認会計士として会計・監査の専門性があり、さらにUSCPAで英語・米国会計も学んでいる。

これは、外資系企業に伝わりやすいです。

特に、経理、FP&A、内部監査、コントローラー、レポーティング系のポジションでは、強みになります。

(2)グローバル案件を増やしたい人

監査法人やアドバイザリーで、グローバル案件を増やしたい人にもおすすめです。

日本の公認会計士として国内会計に強く、USCPAとして英語・米国制度にも触れている。

この組み合わせは、国際案件で使いやすいです。

海外チームとの連携や、英文資料のレビューにもつながります。

(3)海外駐在・海外就職を視野に入れている人

海外駐在や海外就職を考えている人にも、USCPAは選択肢になります。

ただし、資格だけで海外に行けるわけではありません。

実務経験、英語力、ビザ、現地求人との相性も重要です。

それでも、日本の公認会計士が海外キャリアを考えるなら、USCPAはわかりやすい追加資格です。

(4)英語で会計の仕事をしたい人

英語で会計・監査・財務の仕事をしたい人にも、USCPAは向いています。

英語力だけではなく、英語で会計を理解できることを示せるからです。

JCPAとしての専門性に、USCPAで英語会計の見せ方を足すイメージです。

(5)独立後に外資系・国際案件を取りたい人

独立後に外資系企業や外国人経営者、海外関連のクライアントを取りたい人にもおすすめです。

日本の公認会計士としての信頼性に、USCPAや英語対応を足せるからです。

「日本の会計に強いだけでなく、英語でも会計対応できます」と打ち出しやすくなります。

9.ダブルライセンスをおすすめしない人

逆に、USCPAを追加しなくてもよい人もいます。

(1)国内監査だけで十分な人

国内監査を中心にキャリアを作るなら、USCPAは必須ではありません。

日本の公認会計士だけで十分に強いです。

もちろん、英語案件に関わる可能性はあります。

ただ、国内監査だけを続けるなら、USCPAの優先順位は高くないかもしれません。

(2)英語や海外案件に興味がない人

英語や海外案件に興味がない人にも、USCPAはあまりおすすめしません。

USCPAは、英語で米国会計・監査・税法・ビジネス法を学ぶ資格です。

英語も国際案件もやるつもりがないなら、取得後に活かす場面が限られます。

資格を取ること自体が目的になると、費用対効果が悪くなりやすいです。

(3)資格を増やせば市場価値が上がると思っている人

資格を増やせば自動的に市場価値が上がる、という考え方も危険です。

JCPAとUSCPAの両方を持っていても、それをどこでどう使うかがなければ、評価されにくいです。

大事なのは、資格の数ではありません。

「何ができる人なのか」です。

USCPAを取るなら、外資、海外、国際案件、英語対応など、使う場面を考えてから目指した方がいいです。

10.迷ったときの判断基準

最後に、日本の公認会計士がUSCPAを追加するか迷ったときの判断基準を整理します。

(1)国内で完結するなら、優先度は高くない

国内監査、国内会計アドバイザリー、日本基準の開示支援を中心にするなら、USCPAの優先度は高くありません。

日本の公認会計士だけで十分に強いです。

この場合、USCPAよりも、専門領域を深める方が費用対効果が高い可能性もあります。

たとえば、税務、FAS、IPO、内部統制、IFRS、サステナビリティ、IT監査などです。

(2)英語・外資・海外に広げるなら、取る意味はある

英語、外資、海外、グローバル案件に広げたいなら、USCPAを取る意味はあります。

日本の公認会計士としての土台がある人にとって、USCPAはキャリアを横に広げる資格です。

国内会計専門職から、国際会計人材へ見せ方を変えやすくなります。

(3)迷ったら「USCPAを使う場面」を具体的に考える

迷ったら、USCPAを使う場面を具体的に考えてください。

- 外資系企業に転職したいのか

- 海外子会社管理をしたいのか

- 国際部門に行きたいのか

- 海外駐在を狙うのか

- 独立後に外資系クライアントを取りたいのか

- 英語で会計・監査の仕事をしたいのか

ここが具体的なら、USCPAを取る意味はあります。

逆に、使う場面が思いつかないなら、今すぐ取らなくてもよいかもしれません。

最後に、判断をフローチャートで整理すると次のようになります。

迷ったときは、まず「国内だけで十分か」「外資・海外・英語案件に広げたいか」「USCPAを使う場面が具体的か」を順番に整理すると判断しやすいです。

まとめ|JCPAにUSCPAを足すなら、目的を明確にしよう

日本の公認会計士がUSCPAを取る意味は、目的によっては十分あります。

ただし、誰にでも必要な資格ではありません。

国内監査や国内会計業務だけでキャリアを作るなら、USCPAは必須ではありません。

日本の公認会計士だけで十分に強いです。

一方で、外資系企業、グローバル案件、海外子会社管理、USGAAP、IFRS、海外駐在・海外就職、英語での会計業務に広げたいなら、USCPAを追加する意味はあります。

JCPAにUSCPAを足すと、仕事の幅は次のように広がります。

- 国内監査から国際案件へ

- 日本基準からUSGAAP・IFRSへ

- 国内クライアントから外資系クライアントへ

- 日本語の会計業務から英語での会計業務へ

- 監査法人内の通常案件から海外関連案件へ

- 国内キャリアから海外駐在・海外就職へ

日本の公認会計士なら、USCPA学習では有利な部分もあります。

特にFARやAUDは、会計・監査の基礎がある分、進めやすいです。

一方で、米国税法、英語、USGAAP、出願州ごとの単位要件は追加で確認が必要です。

勉強時間の目安としては、英語力や実務経験によりますが、日本の公認会計士なら300〜900時間程度を一つの目安として考えるとよいでしょう。

ただし、英語や米国税法で苦戦する場合は、1,000時間前後かかる可能性もあります。

大事なのは、USCPAを取ること自体ではありません。

USCPAを取って、何をしたいのかです。

外資に行きたいのか。

グローバル案件を増やしたいのか。

海外子会社管理をしたいのか。

海外駐在・海外就職を狙いたいのか。

独立後に外資系クライアントを取りたいのか。

ここが明確なら、JCPA×USCPAはかなり強い組み合わせになります。

ダブルライセンスを本気で検討するなら、まずは受験資格・不足単位・出願州・学習負担を確認しましょう。

日本の公認会計士として活かせる部分と、追加で学ぶべき部分が見えると、USCPAに挑戦すべきか判断しやすくなります。

\JCPAがUSCPAを目指す第一歩に/

USCPAと日本の公認会計士の違いをさらに知りたい方は、こちらの記事も参考にしてください。

USCPAの試験制度や受験資格を知りたい方はこちら。

USCPAと日本の公認会計士の試験内容を比較したい方はこちら。