USCPA試験に関するFAQ(よくある質問)を解説!受験生は確認マスト

USCPA(米国公認会計士)試験は、2024年1月1日より新試験制度に移行したよ。

この改定により、試験の構成や出題形式など、さまざまな変更点があって。

USCPAどこのブログに寄せられたUSCPA試験に関するFAQ(よくある質問)をまとめて徹底解説するよ。

USCPA試験制度、試験中の操作、効率的な学習法について、受験生が一度は疑問に思うことが当記事を読めば解決するからね。

まだUSCPA(米国公認会計士)を目指してない場合

USCPAは受験資格を満たすのにUSCPA予備校のサポートがマスト。

どこがおすすめするUSCPA予備校はアビタスです。

\無料・すぐ読める・オンライン参加可/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを書いています。

(2026/06/27 09:33:57時点 Amazon調べ-詳細)

- 1. USCPA試験制度の基本

- 2. 試験中の操作

- Q1. 問題を解いていると、どこが解答欄かわからなくなることがあります。本試験ではこのようなことはあるのでしょうか?

- Q2. 問題ごとの配点はどうなっていますか? 問題によって配点が異なるのでしょうか?

- Q3. 問題文にときどき”column A”や”column B”という言葉が出てきますが、何を指しているのですか?

- Q4. 4桁以上の数字を入力する際、コンマ(,)を付ける必要はありますか? また金額を入力する際は”$”を付けるべきでしょうか?

- Q5. 負の数値を入力する際は問題形式によってマイナスを付ける場合(例:-,000)と括弧書きにする場合(例:(,000))がありますが、本試験ではどちらの方法で入力すればよいのでしょうか?

- Q6. 計算問題で端数が出た場合、四捨五入はどのようにすればよいでしょうか?

- Q7. TBS問題で空欄(解答欄で何も入力/選択をしない状態)が正解になることはあるでしょうか?

- Q8. 問題文の文章を正しいものに直す問題で Original text が正解だった場合、文章をクリックして解答を選択しなくても正解として扱われますか?

- Q9. 仕訳を入力する問題では与えられた解答欄を全て使わなければいけないのでしょうか?また仕訳の順番まで合っていないと不正解になりますか?

- Q10. 財務指標を計算する問題についての質問です。指標の中には計算方法が分かれているものもありますが、その場合、どの方法で計算すればよいでしょうか?

- Q11. 資料(Exhibits)を並べて表示することはできますか?

- Q12. 資料のサイズを変えようとしたら、サイズが小さくなり、見づらくなった上に大きさを変えることができなくなりました。どうすればよいでしょう?

- Q13. 資料に目を通す際、キーワードに印を付けておきたいのですが、何か方法はありますか?

- Q14. 資料に記載されている数値を解答欄にコピペすることはできますか?

- Q15. 試験中に会計基準、監査基準、法律、規則等の条文を見ることはできますか?

- Q16. 以前の試験制度では、基準や法規のデータベースを検索して条文の番号を答えさせる問題が出題されていましたが、現在の試験制度ではこのような問題は出題されないのでしょうか?

- Q17. 本試験で外部のリンクを参照させる問題は出題されますか?

- Q18. 問題には難易度が設定されているのですか?成績が良いと問題の難易度が上がっていくと聞いたのですが。

- Q19. 今まで学習したこともない、見たことのない問題が本試験で出題されました。どうすればよいのでしょうか?

- Q20. 本試験で電卓を使用することはできますか?

- Q21. 本試験で利用できるスプレッドシートはどのようなものですか?

- Q22. 試験中に自分の解答を見直すことはできますか?

- Q23. 問題文をよく読むようにとのことですが、注意が必要な文言でよく出てくるものがあったら教えてください。

- Q24. 試験中、MC問題・TBS問題のそれぞれについて1問当たりにかけられる時間の目安を教えてください。

- Q25. 試験のタブで”HELP”という欄がありますが、何が書かれているのですか?

- 3. 効果的な学習法

- 最後に:USCPA受験生へのメッセージ

1. USCPA試験制度の基本

USCPA試験制度の基本についてのFAQにお答えしていきます。

Q1. 試験の問題構成や問題の分量について教えてください。

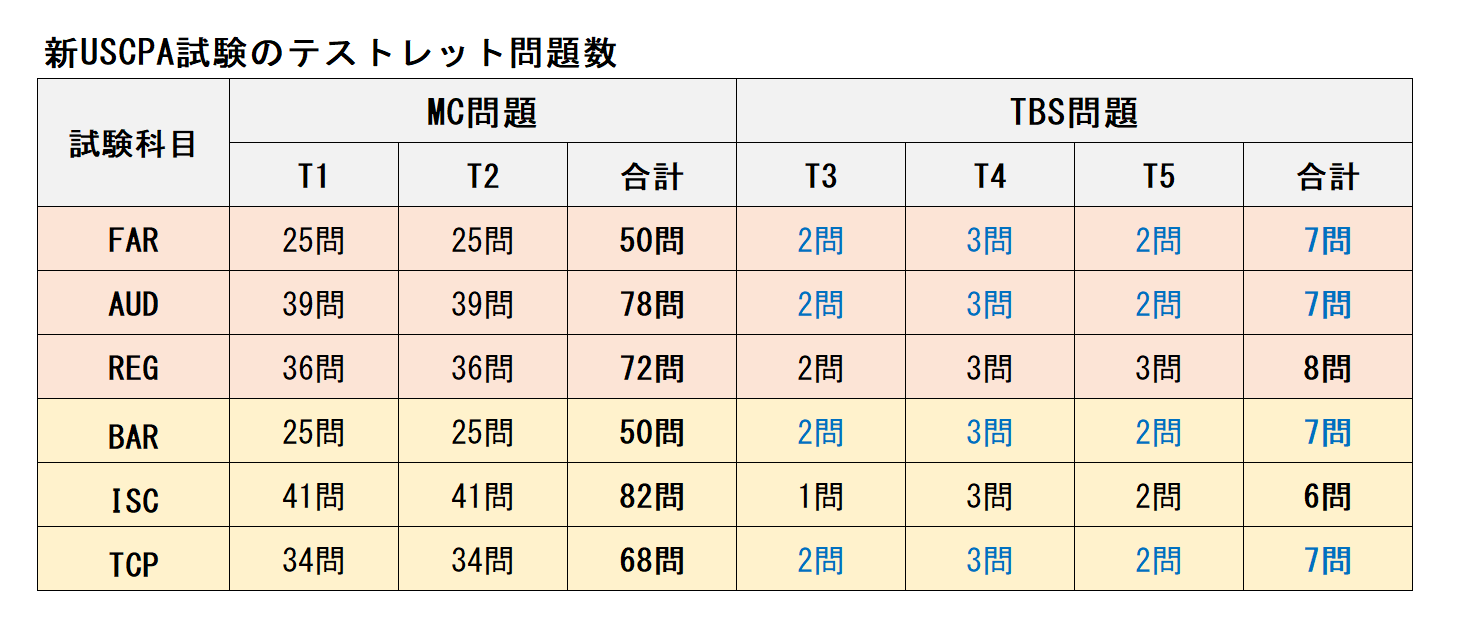

USCPA試験は、各科目とも合計5つのテストレット(Testlets)から構成されています。

このテストレットの構成は全科目共通のルールとなっており、試験の進行に合わせて段階的に問題が提示される形式です。

- 前半の2つのテストレット(Testlet 1、Testlet 2)はMC問題(Multiple Choice Questions:選択問題)で構成。

- 後半の3つのテストレット(Testlet 3、Testlet 4、Testlet 5)はTBS問題(Task-Based Simulations:事例問題)で構成。

各テストレットにおけるMC問題やTBS問題の具体的な問題数は、受験する科目によってあらかじめ決められています。

各科目の問題構成は以下の表のようになっています。

この表を見るとわかるように、MC問題の数もTBS問題の数も科目によって大きく異なります。

たとえば、AUD(監査及び証明業務)とISC(情報システムと統制)はMC問題の数が比較的多く設定されていますね。

一方で、TBS問題の数は多くの科目で2~3問程度となっており、特にISCはTestlet 3で1問と少ないのが特徴です。

試験全体を通じて、MC問題で知識を問われ、その後のTBS問題でより実践的かつ応用的な思考力が問われる構造になっていると言えるでしょう。

各科目で決められた問題数を把握し、それぞれの問題形式に合わせた対策を立てることが重要になりますね。

Q2. USCPA試験で扱う論点は全般的に計算に関連するものが多いという印象がありますが、計算問題はどれくらい出題されるのでしょうか?

USCPA試験において計算問題がどれくらい出題されるかは、受験する科目によって大きく異なります。

たしかに全体的に計算に関連する論点が多いという印象を持つ方もいるかもしれませんが、科目の特性によってその比重は大きく変わってきます。

具体的に、各科目の性質と計算問題の出題比率について見ていきましょう。

➀ FAR(財務会計及び報告)、BAR(事業環境及びコンセプト)、TCP(税法及び税務コンプライアンス)

FAR・BAR・TCP科目は、その性質上、計算を扱う論点が問題の大部分を占めます。

試験全体においても、計算問題の比率が8割から9割程度になると予想されています。

これらの科目を学習する際は、計算問題に重点を置いた対策が不可欠です。

複雑な計算プロセスや数値を正確に導き出す能力が特に問われるでしょう。

➁ AUD(監査及び証明業務)、REG(規則)

AUDとREG科目は、理論問題と計算問題がバランスよく出題される傾向にあります。

しかし、その中でもわずかな違いがあります。

- AUD:FARに関連して計算を扱う論点も存在しますが、基本的には理論重視の科目です。試験において計算問題の比率は5割以下と予想されており、監査手続や報告に関する理論的な理解がより重要視されます。

- REG:計算を扱う論点が相当数存在します。試験における計算問題の比率は、6割から7割程度と予想されており、税法やビジネス法規に関する計算問題も多く出題されることになります。

➂ ISC(情報システムと統制)

ISCは、理論重視の科目であり、他の科目とは大きく異なる特徴を持っています。

この科目では計算を伴う論点がほとんど出題されません。

代わりに、情報システムや内部統制に関する知識確認レベルの問題の出題比率が他の科目よりも高く、5割から6割程度を占めると予想されています。

そのため、ISCの学習では、暗記や概念理解が中心となり、計算練習に時間を費やす必要はほとんどないでしょう。

このように、USCPA試験の計算問題の出題比率は科目によって「計算 >> 理論」から「計算 << 理論」まで幅広いため、ご自身の受験科目に合わせて効果的な学習計画を立てることが重要です。

Q3. 本試験で論述問題は出ますか?

現行のUSCPA試験制度(2024年1月1日以降適用)では、論述問題は出題されません。

これは、従来の試験制度(2023年まで)から大きく変更された点の一つです。

以前は、一部の科目でビジネスレターを作成させる形式の「Written Communication(論述式問題)」が出題されていました。

ですが、試験制度の改定に伴い、このような形式の問題は廃止されました。

現在の試験では、問題形式が以下の2種類に統一されています。

➀ MC問題(Multiple Choice Questions:選択問題)

全てのMC問題は選択式で、4つの選択肢の中から最も適切なものを1つ選ぶ形式となっています。

文章を記述するような要素は一切ありません。

➁ TBS問題(Task-Based Simulations:事例問題)

TBS問題では、ドロップダウンリストから選択する形式の問題か、数字を直接入力する形式の問題のいずれかが出題されます。

こちらもMC問題と同様に、受験生が自ら単語や文章を入力するような形式の問題は出題されません。

つまり、USCPA試験では、知識を正確に理解し、それを適切な選択肢の中から選ぶ能力や、与えられた情報を分析して数値を正確に算出・入力する能力が求められます。

文章作成能力は試験では直接評価されないため、英語のライティング対策に特化して時間を割く必要はないと言えるでしょう。

Q4. TBS問題が苦手なのですが、MC問題で点数を稼いで合格することは可能ですか?

USCPA試験の合格を目指す上で、TBS問題が苦手だと感じる受験生は少なくありません。

ですが、結論から言えば、MC問題だけで合格点を稼ぐことは、残念ながら非常に難しいです。

全科目において、合格水準は75点と設定されています。

この合格点を達成するためには、MC問題とTBS問題の両方で一定以上の点数を確保する必要があります。

試験のスコア計算において、MC問題とTBS問題のスコア合計が占める比率は以下のようになっています。

➀ ISC(情報システムと統制)以外の科目(FAR、AUD、REG、BAR、TCP)

これらの科目では、MC問題のスコア合計とTBS問題のスコア合計が、それぞれ50%ずつになるように全体のスコアが計算されます。

つまり、MC問題とTBS問題のウェイトは同等であるということです。

➁ ISC(情報システムと統制)

ISCに限り、MC問題のスコア合計とTBS問題のスコア合計の比率が、60%:40%になるように全体のスコアが計算されます。

ISCは他の科目よりもMC問題の比重がわずかに高いですが、それでもTBS問題のウェイトは4割と無視できない大きさですね。

このスコア計算の仕組みから考えると、理論上は、たとえMC問題で全問正解したとしても、TBS問題で半分以上(ISCの場合は3/8以上)正解しなければ、合格水準の75点には到達しないことになります。

さらに現実的には、試験には採点対象外の問題(プレテスト:通称「ダミー問題」)もMC問題、TBS問題の両方に含まれています。

これらのプレテストは統計データを取る目的で出題され、受験生のスコアには反映されません。

そのため、実際に合格点を取るためには、採点対象となる問題でさらに多くのTBS問題を解く必要があります。

したがって、TBS問題が苦手であっても、TBS問題の対策は決して避けて通ることはできません。

合格のためには、MC問題で高得点を目指しつつ、TBS問題でも着実に点数を積み重ねられるように、苦手意識を克服し、十分な対策を講じることが不可欠です。

論点の深掘りや応用的な内容への理解は、TBS問題対策において特に重要だとされています。

TBS問題対策については、以下の動画を参考にしてください。

【TBS問題】USCPA試験 科目別TBS攻略法:具体的な対策と学習戦略

2. 試験中の操作

USCPA試験中の操作についてのFAQにお答えしていきます。

Q1. 問題を解いていると、どこが解答欄かわからなくなることがあります。本試験ではこのようなことはあるのでしょうか?

本試験のTBS問題では、解答欄がどこにあるのか迷うことは少ないと思われます。

なぜなら、TBS問題のフォーマットが明確に決まっており、入力欄が特定のアイコンを使って指定されているためです。

アイコンには以下の3種類があります。

これらを目安にして、解答をどこに入力すべきか判断してください。

➀ 数字入力形式のアイコン

これは、キーボードを使って数値を直接入力する欄を示しています。

財務指標の計算や仕訳の金額入力など、具体的な数字を求める問題でよく見られます。

➁ 選択形式のアイコン

これは、対応するドロップダウンリストの中から選択肢を選ぶ欄を示しています。

複数の選択肢の中から適切なものを選ぶタイプの問題で使われます。

➂ DRS(Drag-and-Drop Spot)形式のアイコン

これは、与えられた文章の修正方法として最も適切なものをドロップダウンリストの中から選ぶタイプの問題で使われます。

特定の文章やフレーズを修正する問題で、正しい表現を選択する形になります。

これらのアイコンが付いていない箇所は、基本的に解答する必要はありません。

たとえば、本試験では数値を入力した項目の合計が自動的に計算されて表示される問題もありますが、この場合、合計欄について受験生が改めて解答を入力する必要はありません。

アイコンの指示に従って操作すれば、解答欄を間違えることはないでしょう。

USCPA試験中に使える6個のツールの使い方を紹介!も参考にしてください。

USCPA受験中のパソコン画面上での試験の進め方【知らないと焦ります!】も参考になります。

Q2. 問題ごとの配点はどうなっていますか? 問題によって配点が異なるのでしょうか?

個々の問題の配点については、残念ながらAICPA(米国公認会計士協会)からは詳細な情報が公表されていません。

AICPAが公表しているのは、MC問題全体とTBS問題全体の合計点に対するウェイト(ISC以外の科目は50%:50%、ISCは60%:40%)のみです。

したがって、具体的な配点については不明というのが現状ですが、一般的に問題数を考慮すると、TBS問題の方が1問当たりの配点比率は高くなりやすいと言えるでしょうね。

TBS問題は複数の要素や計算、資料の分析を要する複雑な問題が多いため、MC問題よりも重い配点になっている可能性が高いでしょう。

また、前述のように本試験にはプレテスト(pretest)と呼ばれる、採点対象外の問題がMC問題、TBS問題の両方に含まれています。

➀ プレテストの目的

プレテストは、将来の試験問題として使用するための統計データを収集する目的で出題されます。

これにより、問題の難易度や品質を評価し、正式な試験問題として適切かどうかを判断するための情報が得られます。

➁ プレテストの内容

プレテストとして出題される問題は、正式な試験問題と比べて、マニアックな論点や些末な論点を扱っているものも含まれることがあります。

これまで学習したことがない、見たこともないような問題に出くわした場合、それはプレテストである可能性も考えられます。

➂ 受験生への影響と対処法

試験問題には必ず配点が付かない問題がいくつか含まれることになりますが、どの問題がプレテストであるかは受験生には判別できません。

そのため、受験生は出題された全ての問題を、採点対象であるかのように真剣に取り組む必要があります。

もし見たことのない問題に遭遇しても、動揺したり、その問題にこだわりすぎたりせず、「他人も解けないだろう」と割り切って、何らかの解答を入力して次の問題に進むのが最善の対処法です。

重要なのは、得点源にならない可能性のある問題に時間をかけすぎず、今までの学習で解ける他の問題に注力することです。

配点が不明である以上、全てのMC問題とTBS問題に等しく、そして最大限の努力で取り組む姿勢が求められます。

プレテスト問題(ダミー問題)については、USCPA試験の“ダミー問題”知ってる?焦った人から落ちていくも参考にしてください。

または、USCPA試験のダミー問題とは?手応えと結果が乖離する原因!?も参考になります。

Q3. 問題文にときどき”column A”や”column B”という言葉が出てきますが、何を指しているのですか?

USCPA試験の問題文や資料(Exhibits)、そして解答欄が表形式になっている場合、しばしば”column A”や”column B”といった表現を目にすることがあります。

これらは、Microsoft Excelのスプレッドシートのように、表の列(縦の並び)を示す番号や記号を指しています。

本試験では、表形式の解答欄や資料において、通常、左端に行番号(1、2、3…)が、そして一番上に列番号(A、B、C…)が表示されるのが一般的な形式です。

受験生は、この番号に従って適切な情報を読み取ったり、解答を入力したりする必要があります。

全ての試験問題がこの形式になっているとは限りませんが、会計や監査の実務でExcelなどのスプレッドシートを頻繁に利用することを考えれば、このような表記がよく出てくるのは自然なことです。

そのため、この列番号・行番号の形式には慣れておくことを強くおすすめします。

この表記法を理解しておくことで、問題文の指示を正確に把握し、スムーズに解答を進めることができます。

Q4. 4桁以上の数字を入力する際、コンマ(,)を付ける必要はありますか? また金額を入力する際は”$”を付けるべきでしょうか?

USCPA試験において、数値を解答欄に入力する際のフォーマットは、受験生の利便性を考慮して設計されています。

そのため、4桁以上の数字を入力する際にコンマ(,)を手動で付ける必要はありません。

具体的には、たとえば「1000000」と入力すると、システムが自動的に「1,000,000」のようにコンマを付けて表示してくれます。

同様に、金額を入力する際にドル記号($)を手動で付ける必要もありません。

数値を入力すると、自動的に「$1,000」のようにドル記号が付いた状態で表示されるようになっています。

これは、解答の正確性を保ちつつ、入力の手間を省くための機能です。

コンマやドル記号の有無で正誤が判断されることはありませんので、余計な手間をかけずに数値を入力することに集中してください。

ただし、指示された数値を正確に入力すること自体は非常に重要ですので、入力ミスがないよう注意深く作業を進めましょう。

Q5. 負の数値を入力する際は問題形式によってマイナスを付ける場合(例:-,000)と括弧書きにする場合(例:(,000))がありますが、本試験ではどちらの方法で入力すればよいのでしょうか?

負の数値を入力する際、会計実務ではマイナス記号を用いる場合と、括弧書きを用いる場合がありますが、USCPAの本試験における入力方法には明確なルールがあります。

本試験では、数値を入力するフォーマットが統一されており、マイナス記号を付けて数値を入力すると、システムが自動的に括弧書きで表示されるようになっています。

したがって、負の値を解答欄に入力する際は、マイナス記号(-)を数字の前に付けて入力するようにしてください。

たとえば、「-1000」と入力すれば、システムがこれを自動的に「($1,000)」のように括弧書きで表示してくれるでしょう。

このルールを覚えておけば、どちらの形式で入力すべきか迷うことなく、スムーズに作業を進めることができます。

重要なのは、負の値であることを正しくシステムに認識させるために、指定された方法で入力することです。

Q6. 計算問題で端数が出た場合、四捨五入はどのようにすればよいでしょうか?

計算問題で端数が出た場合の四捨五入(端数処理)については、残念ながら本試験のフォーマットが統一されているわけではありません。

そのため、問題によって扱いが異なりますので、必ず問題文の指示に従うようにしてください。

問題文には、端数処理に関する具体的な指示が記載されているはずです。

たとえば、以下のような指示が考えられます。

➀ 小数点以下の桁数指定

「小数点第3位を四捨五入し、小数点第2位まで解答するように」といった指示が出される場合があります。

この場合、計算結果がたとえば123.4567となったら、小数点第3位の「6」を四捨五入して「123.46」と解答します。

➁ 整数値への丸め

問題によっては、小数値を自動的に四捨五入して整数値で表示するフォーマットが用いられている場合もあります。

この場合は、小数点以下を入力する必要はなく、システムが自動的に整数値に丸めてくれます。

➂ 特定のルールに従う指示

まれに「切り上げ(round up)」や「切り捨て(round down)」など、特定のルールに従うよう指示されることもあります。

これらの指示を見落とさないよう、計算問題に取り掛かる前には、必ず問題文の細部まで目を通し、端数処理に関する指示を確認する習慣をつけましょう。

指示に反した端数処理を行うと、たとえ計算過程が正しくても不正解となってしまう可能性があります。

Q7. TBS問題で空欄(解答欄で何も入力/選択をしない状態)が正解になることはあるでしょうか?

TBS問題において、解答欄を空欄のままにしておくことが正解となるケースは、非常に稀です。

仕訳を記入する問題以外の問題では、通常、空欄が正解になることはないと考えましょう。

なぜなら、本試験のTBS問題では、解答欄ごとに「フラグ」が立つように設定されているからです。

解答欄をクリックして何らかの解答を入力または選択し、さらに「ACCEPT」ボタンを押さなければ、その問題に解答したことにはなりません。

もし空欄が正解として認められるのであれば、問題を全く解かなかった受験生にも点数が付くことになり、試験の公平性が保てなくなるため、このような仕組みになっています。

解答欄が空欄になることを避けるための具体的な指示や選択肢が、問題ごとに用意されています。

➀ 選択形式の問題

通常、ドロップダウンリストによる選択形式の問題では、該当する項目がない場合に「該当なし(Not applicable)」、またはそれに相当する選択肢が必ず用意されています。

迷ったら、これらの選択肢を選ぶようにしましょう。

➁ 数字入力形式の問題

数字入力形式の問題では、該当がない場合や計算結果がゼロになる場合に、ゼロ(”0″)を入力するように指示しているケースがあります。この場合、空欄のままにせず、指示通り「0」を入力することが重要です。

いずれにせよ、最も重要なのは問題文をよく読み、その指示に従って判断することです。

問題文に具体的な指示がない限り、空欄のままにすることは避けるべきだと言えるでしょう。

Q8. 問題文の文章を正しいものに直す問題で Original text が正解だった場合、文章をクリックして解答を選択しなくても正解として扱われますか?

問題文の文章を正しいものに直す、いわゆるDRS(Drag-and-Drop Spot)形式の問題の場合。

たとえOriginal text(元の文章)のまま修正しないことが正解であると判断した場合であっても、単に文章をクリックするだけでは不十分です。

このような問題では、次の手順で解答を確定させる必要があります。

➀ 文章をクリック

まず、修正対象となる文章をクリックします。

➁ 選択肢を選択

クリックすると、修正案の選択肢が表示されます。

この中からOriginal textに該当する選択肢を必ず選びます。

➂ 「ACCEPT」ボタンの押下

最後に、表示された「ACCEPT」ボタンを押して解答を確定します。

この一連の操作を行うことで、解答欄ごとに設定されている「フラグ」が立ち、その問題に解答したと認識されます。

もし、単にOriginal textのままが正解だと判断し、文章をクリックしただけで「ACCEPT」ボタンを押さなかったり、選択肢を選ばなかったりした場合、システムは解答を認識せず、点数が付かない可能性があります。

したがって、DRS形式の問題では、どのような場合でも、必ず選択肢を選んで「ACCEPT」ボタンを押すことを忘れないようにしてください。

Q9. 仕訳を入力する問題では与えられた解答欄を全て使わなければいけないのでしょうか?また仕訳の順番まで合っていないと不正解になりますか?

仕訳を入力する問題は、TBS問題の中でも特に形式が複雑に感じられるかもしれません。

まず大前提として、常に問題文をよく読み、その指示に従うことが最も重要です。

現行の試験制度における一般的な仕訳入力形式の例に基づくと、以下の点が考えられます。

➀ 勘定科目の順番は?

問題文に勘定科目の順番に関する具体的な指示が特にない場合、順番は問われないと考えられます。

つまり、デビット(Debit)とクレジット(Credit)の勘定科目と金額、そして貸借が正しく対応していれば、その順番が異なっていても正解として扱われる可能性が高いでしょう。

実務でも、仕訳の順序が厳密に問われることは少ないため、本試験でも同様の考え方が適用されることが多いようです。

➁ Debit/Creditのうち使用しない方の扱いは?

仕訳の行において、DebitとCreditのどちらか一方しか使用しない場合(たとえば、DebitのみでCreditは発生しない行など)、使用しない方を空欄にしておいても減点にはならないと考えられます。

問題文に「空欄にしてはいけない」といった特別な指示がなければ、この対応で問題ありません。

➂ 与えられた解答欄の全てを使う必要があるか?

多くの場合、仕訳問題では複数の行が解答欄として用意されています。

問題文に「全ての行を使う必要はない」という記述がある場合、使わない行を空欄にしておいても減点にはなりません。

これは、実際の取引が必ずしも用意された行数ぴったりの仕訳になるとは限らないためです。

➃ 仕訳自体が不要な場合

もし、問題の状況から仕訳自体が不要であると判断される場合があります。

この場合、問題文の指示に従って、通常は最上部にある「No Entry Required」のボックスにチェックを入れることで解答します。

このボックスにチェックを入れると、他の仕訳入力欄は非活性化されるのが一般的です。

まとめると、一般的にはDebit/Creditのうち使わない方は空欄で問題なく、仕訳の順番も問われないと考えられます。

しかし、これはあくまで一般的な傾向であり、問題を解く際は、上記のフォーマットが使われているか、そして問題文に特に指示がないかどうかを常に確認するようにしましょう。

少しでも疑問があれば、問題文を再読し、指示に忠実に従うことが正解への鍵となります。

Q10. 財務指標を計算する問題についての質問です。指標の中には計算方法が分かれているものもありますが、その場合、どの方法で計算すればよいでしょうか?

財務指標の計算方法は、業界や企業、あるいは分析の目的によって、複数のアプローチが存在することがあります。

たとえば、在庫回転率一つとっても、計算に用いる数値の選択肢がいくつかあるといった具合です。

このような場合、USCPA試験では、統一的なルールが存在しないため、受験生がどの計算方法を用いるべきか迷わないように配慮されています。

具体的には、財務指標を計算する問題が出題される際には、必ず問題文に指示があると考えられます。

この指示は、どの計算式を用いるべきか、あるいは特定の数値をどのように解釈して計算に組み込むべきかを明確に示すものとなるでしょう。

さらに、財務指標を計算するTBS問題では、多くの場合、資料(Exhibits)として指標の計算式の一覧(Analytics Definitions)が与えられます。

この資料には、問題で求められている財務指標の具体的な計算式が記載されていますので、問題を解き始める前に、必ずこの資料を確認するようにしてください。

資料に示された計算式を用いることで、正確な解答を導き出すことができます。

したがって、様々な計算方法が存在する財務指標に関する問題が出たとしても、憶測で判断するのではなく、必ず問題文の指示と提供される資料(Analytics Definitions)の内容を確認し、それに従って計算を進めるようにしましょう。

これにより、出題者の意図を正確に理解し、正解にたどり着くことができます。

AICPAが主な比率や指標の計算式をとりまとめています。

印刷してテキストなどに貼ったり、スマホに保存しておくといいでしょう。

指標・評価のPDFリンク↓

Q11. 資料(Exhibits)を並べて表示することはできますか?

はい、USCPA試験中に表示される資料(Exhibits)は、複数同時に画面上に並べて表示することが可能です。

これは、複数の資料を比較・参照しながら問題を解く際に非常に便利な機能です。

資料を並べて表示するには、Exhibitsの一覧が表示されている箇所の右上にあるアイコンに注目してください。

その中にある、四角が4つ並んでいるようなアイコンをクリックすると、現在開いている資料が整列された状態で画面上に並んで表示されます。

これにより、資料間の情報を見比べたり、関連する数値を比較したりする作業が格段に効率的になります。

また、このアイコンの右側には、「close all exhibits」というクリック可能な表示があります。

これをクリックすると、画面上に表示されている全ての資料を一度に非表示にすることができ、同時にそれらの配置と大きさを初期の状態に戻すことができます。

もし資料の配置が複雑になってしまったり、一時的に全ての資料を閉じたい場合に活用できる機能です。

資料の効率的な表示方法は、TBS問題を解く上で時間短縮と正確性向上に直結しますので、試験前にこの操作に慣れておくことをおすすめします。

Q12. 資料のサイズを変えようとしたら、サイズが小さくなり、見づらくなった上に大きさを変えることができなくなりました。どうすればよいでしょう?

試験中に資料(Exhibits)のサイズを調整しようとした際に、意図せず小さくなってしまったり、その後のサイズ変更ができなくなってしまった場合。

受験生にとって困った状況ですが、焦らずに対処する方法があるので安心してください。

この問題を解決するには、以下のいずれかの方法を試してください。

方法1:個別の資料を閉じる

見づらくなってしまった資料の右上にある「×」アイコンをクリックして、その資料を一旦閉じてください。

方法2:全ての資料を閉じる

Exhibitsの一覧が表示されている箇所の右上にあるアイコンのうち、一番右端にある「close all exhibits」をクリックして、現在開いている全ての資料を非表示にしてください。

方法1か方法2で資料を非表示にした後、再びその資料を表示させると、初期化されて元の適切なサイズで表示されます。

これにより、資料が見づらくなるという問題が解消され、改めて内容を確認できるようになるはずです。

この機能は、試験中のトラブルシューティングとして覚えておくと非常に役立ちます。

もし資料の表示に問題が生じたら、この手順でリセットして再表示してみてくださいね。

Q13. 資料に目を通す際、キーワードに印を付けておきたいのですが、何か方法はありますか?

本試験では、資料(Exhibits)の内容を効率的に確認し、重要な情報を見落とさないための便利な機能が提供されています。

資料に目を通す際、キーワードや重要な文章に印を付けておきたいという要望に対して、「ハイライト機能」が利用できます。

このハイライト機能の使い方は以下の通りです。

- 文章や単語のドラッグ: ハイライトしたい文章や単語をマウスでドラッグして選択します。

- メニューの表示: ドラッグすると、選択範囲の左上に小さなメニューが表示されます。

- 「Highlight」の選択: このメニューの中から「Highlight」という項目を選択すると、選択した文章や単語に色が付けられ、ハイライトされます。

これにより、後から資料を見直す際に、重要な部分を素早く識別できるようになります。

複雑な資料の中から必要な情報を効率的に見つけ出すために、積極的に活用すると良いでしょう。

ただし、このハイライト機能には1つ注意点があります。

この機能は、資料(Exhibits)に記載された内容に対してのみ使うことができます。

残念ながら、問題の本文に記載された内容をハイライトすることはできませんので、その点だけはご注意ください。

問題文の重要な部分については、配布されるメモに書き留めるなどの工夫が必要になるかもしれません。

Q14. 資料に記載されている数値を解答欄にコピペすることはできますか?

はい、資料(Exhibits)に記載されている数値を、解答欄に直接コピー&ペースト(コピペ)することは可能です。

この機能は、特に長い数字や正確性が求められる数値を入力する際に非常に便利で、入力ミスを防ぎ、時間短縮にもつながります。

コピペの操作手順は以下の通りです。

- コピーしたい箇所の選択: コピーしたい数値やテキストをマウスでドラッグして選択します。

- コピー: キーボードの「Ctrl」キーと「C」キーを同時に押して(Ctrl+C)、選択した内容をコピーします。

- 解答欄にペースト: 解答欄にカーソルを合わせ、キーボードの「Ctrl」キーと「V」キーを同時に押して(Ctrl+V)、コピーした内容を貼り付けます。

ただし、このコピペ機能には一つ重要な注意点があります。

資料のタイトルに「Read Only」という表記がある場合、その資料からは内容をコピペすることができません。

これは、特定の資料が閲覧専用であり、その内容を外部に持ち出したり、直接利用したりすることを制限しているためと考えられます。

したがって、コピペを試みる前に、必ず資料のタイトルを確認し、「Read Only」の表記がないことを確かめるようにしてください。

コピペができない資料の場合は、手動で数値を入力するしかありませんが、その際も正確性を期して慎重に入力してくださいね。

Q15. 試験中に会計基準、監査基準、法律、規則等の条文を見ることはできますか?

現在のUSCPA試験制度では、試験中に会計基準、監査基準、法律、規則等の条文を閲覧する機能は提供されていません。

旧試験制度(2023年まで)と比較して大きく変更された点の一つです。

以前の試験制度では、「Authoritative Literature(権威ある文献)」と呼ばれる基準・法令のデータベースが試験中に提供されており、受験生はこれを検索・閲覧することができました。

しかし、現在の試験制度への移行に伴い、特定の条文を検索して解答させる形式の問題が出題されなくなったため、それに伴ってこの「Authoritative Literature」の機能も廃止されました。

よって、受験生は試験中に基準や法規の条文を検索したり、参照したりすることはできません。

学習段階で基準や法規の要点や意味を理解し、暗記しておく必要はありますが、条文番号を一言一句覚える必要はありません。

むしろ、実務でどのように適用されるか、具体的な事例と結びつけて理解することが求められます。

もし試験中に基準や法規に関する情報が必要となる場合は、その一部が資料(Exhibits)の形で提示されることが予想されます。

その場合は、提供された資料の内容を基に解答することになります。

Q16. 以前の試験制度では、基準や法規のデータベースを検索して条文の番号を答えさせる問題が出題されていましたが、現在の試験制度ではこのような問題は出題されないのでしょうか?

はい、旧試験制度(2023年まで)では、基準や法規のデータベースを検索し、関連する条文の番号を答えさせる、いわゆる「リサーチ問題」が出題されていました。

これは「Authoritative Literature」と呼ばれるデータベースを用いて行うものでした。

しかし、現在の試験制度への移行に伴い、リサーチ問題自体は出題されますが、データベース検索形式でのリサーチ問題は廃止されました。

同時に、Authoritative Literatureのデータベースも、試験中に使用できなくなっています。

したがって、現行の試験制度では、基準や法規を検索するタイプの問題は出題されません。

特定の基準や法規の条文番号を覚えておく必要もないとされています。

では、現在、基準や法規に関連する問題がどのように出題されているのかというと、関連する基準や法規の一部が、他のTBS問題と同じように「資料(Exhibits)」の中で提示される形式です。

つまり、受験生が自らデータベースを検索するのではなく、問題文の一部として必要な情報が提供され、それを読み解いて解答するという形式です。

この変更は、単に条文を検索する能力よりも、提供された情報に基づいて会計・監査の実務を想定した判断を行う能力を重視する試験の方向性を示しているということです。

USCPA試験のリサーチ(Research)問題対策も参考にしてください。

Q17. 本試験で外部のリンクを参照させる問題は出題されますか?

現時点のUSCPA試験制度では、外部のリンクを参照させる問題は出題されていません。

試験問題は、問題の本文と、資料(Exhibits)として与えられた情報のみに基づいて解答するように設計されています。

インターネット接続を介して外部ウェブサイトにアクセスし、そこから情報を得るような形式の出題はないです。

資料参照形式のTBS問題では、実務を想定した設定として、関係者のメールアドレスや外部のURLが資料の中に提示されることがありますが、これらは全て架空のもの。

実際に参照する必要は一切ありません。

これらの情報は、問題のシナリオをよりリアルにするための演出として提供されていると考えるといいですね。

もし、何らかの理由で外部の情報が必要となるような問題が出題される場合でも、それは受験生が自力で検索するのではなく、設定上参照する必要がある情報が別途資料の形で提供されると考えられます。

したがって、試験中に外部のリンクやURLを見かけても、クリックしたり参照しようとしたりする必要はありません。与えられた情報源の範囲内で問題を解くことに集中してくださいね。

Q18. 問題には難易度が設定されているのですか?成績が良いと問題の難易度が上がっていくと聞いたのですが。

USCPA試験の問題の難易度設定については、2024年1月1日以降の試験制度で大きな変更がありました。

現在の試験制度では、特に問題の難易度が設定されているわけではありません。

また、受験生の成績が良いと出題される問題の難易度が上がっていく、というような仕組みも採用されていません。

この「成績が良いと問題の難易度が上がっていく」という話は、たしかに従来の試験制度(2023年まで)には存在しました。

以前の制度では、MC問題が複数の難易度レベルに分けられており、受験生が正解を多く出すと、次のテストレットでより難易度の高い問題が出題されるという適応型テスト(Adaptive Testing)のルールが採用されていました。

しかし、現在の試験制度では、このルールは廃止されています。

したがって、現行の試験では、受験生のパフォーマンスによって問題の難易度が変動することはありません。

どの受験生も、基本的には各テストレットで決められた問題群に順次取り組むことになります。

この変更により、試験全体を通じて安定した難易度で問題が出題されることになりますので、過度に難易度の変化を心配する必要はないでしょう。

USCPA試験のダミー問題とは?手応えと結果が乖離する原因!?のテストレットの難易度変化も参考にしてください。

Q19. 今まで学習したこともない、見たことのない問題が本試験で出題されました。どうすればよいのでしょうか?

USCPA本試験で、今まで学習したこともないような、あるいは見たこともないようなマニアックな論点や些末な論点を扱った問題が出題されることは、珍しくはありません。

このような状況に遭遇すると、多くの受験生が動揺し、モチベーションを失ったり、逆にその問題にこだわりすぎて貴重な時間を浪費してしまったりしがちです。

しかし、このような「未知の問題」に出くわした際には、落ち着いて以下の点を思い出してください。

➀ プレテストの可能性

試験問題の中には、前述のように、プレテスト(pretest)と呼ばれる採点対象外の問題が含まれています。

プレテストは、本試験の対象範囲としては専門性が高すぎたり、非常に細かい論点を扱っていたりする傾向があります。

そして、これらの問題には配点が付きません。

したがって、見たことのない難しい問題は、もしかしたらプレテストである可能性が高いと考えることができます。

➁ 最善の対処法

もしこのような問題が出題された場合、動揺してモチベーションを失ったり、その問題を解くことにこだわりすぎたりしないように注意してください。

最善の対処法は、「こんな問題はおそらく他の受験生も解けないだろう」と割り切って、次の問題に進むことです。

ただし、念のために何らかの解答は入力しておくようにしましょう(空欄のまま放置すると、完全に無解答として扱われるため)。

➂ 時間の使い方

重要なことは、こうした得点源にならない可能性のある問題に時間をかけすぎず、これまでの学習を通じて解くことができる他の問題に注力することです。

限られた試験時間の中で、確実に得点できる問題を着実に解いていくことが、合格への近道となります。

未知の問題に直面しても冷静に対処し、自身の力を最大限に発揮できるよう、日頃からメンタルトレーニングを積んでおくことも大切だと言えるでしょう。

Q20. 本試験で電卓を使用することはできますか?

USCPAの本試験では、多くの計算問題を解く必要があるため、電卓の使用は不可欠です。

ですが、いくつか注意点があります。

➀ 自前の電卓の持ち込みは不可

まず、受験生が自前で電卓機器を持ち込むことは認められていません。

試験会場への持ち込みは厳しく制限されていますので、私物の電卓は持参しないようにしてください。

➁ 試験場で電卓の貸し出し

試験会場では、計算機を借りることができます。

これは物理的な電卓ですが、PC上でも電卓機能を利用できます。

➂ PC上の電卓機能

試験用のPC上には、所定の電卓機能が組み込まれています。

この電卓は、画面の上の方にあるアイコンをクリックすることで利用できます。

このPC上の電卓機能は、最大12桁の数値を計算することが可能です。

また、一般的な電卓に内蔵されているものと同等の付随機能(たとえば、メモリー機能など)も利用できます。

➃ 電卓で計算した数値のコピペ

非常に便利な機能として、電卓で計算した数値を、Ctrl+Cでコピーし、Ctrl+Vで解答欄に直接ペースト(貼り付け)することができます。

これは、長い数字や複雑な計算結果を正確に解答欄に転記する際に、入力ミスを防ぎ、時間短縮にもつながるため、積極的に活用することをおすすめします。

計算過程(Tape)も表示されるので、確認にも役立ちます。

このように、USCPA試験では計算ツールが充実しており、安心して計算問題に取り組むことができます。

試験前にPC上の電卓機能の操作方法に慣れておくと、本番でスムーズに作業を進められるでしょう。

電卓については、USCPA受験当日プロメトリック持ち物リスト!を参考にしてください。

どの電卓が貸し出されるか、記載しています(購入もできます)。

Q21. 本試験で利用できるスプレッドシートはどのようなものですか?

USCPAの本試験では、複雑な計算やデータの整理を補助するツールとして、スプレッドシート(Spreadsheet)を利用することができます。

これは、多くの受験生にとって非常に強力な味方となるでしょう。

この試験で利用できるスプレッドシートの機能は、Microsoft Excelとほぼ同等だと考えていただいて差し支えありません。

➀ 操作性と機能

簡単な計算のコマンドはExcelと共通しており、加算・減算・乗算・除算といった基本的な操作はもちろん、関数もほとんどExcelと同じものが使用できます。

たとえば、SUM関数やAVERAGE関数など、会計や財務分析でよく使われる関数は利用できます。

したがって、普段からExcelを使い慣れている方であれば、本試験のスプレッドシートでも戸惑うことなく作業を進められるはずです。

試験の問題を解く分には、Excelと何ら遜色はないと言えますよ。

➁ 解答欄へのコピペ機能

スプレッドシートで計算・作成した数値を、解答欄に直接コピー&ペースト(Ctrl+C→Ctrl+V)することが可能です。

これは電卓機能と同様に、正確な数値入力と時間短縮に大きく貢献する機能です。

特に、複数の計算結果をまとめて転記する場合や、複雑な表計算の結果を解答として求められる場合に、この機能は非常に役立ちます。

このスプレッドシート機能を活用することで、手書きで複雑な計算を行う手間を省き、複数の仮説を立てて計算を試すなど、より柔軟なアプローチでTBS問題に取り組めます。

試験前に、提供されるスプレッドシートの操作に慣れておくことが、効率的な問題解決の鍵となるでしょう。

スプレッドシートについては、USCPA試験中に使える「Spreadsheet」を解説!【10の疑問にも回答】を参考にしてください。

本試験でのスプレッドシートはサンプルテストで使えるので、USCPA試験はサンプルテスト(Sample Test)で解き方に慣れる!こちらを参考にして、練習してもいいですね。

Q22. 試験中に自分の解答を見直すことはできますか?

USCPA試験では、ご自身の解答を見直すこと自体は可能ですが、試験の構成に制約があるため、その点に注意が必要です。

試験はテストレット(Testlets)と呼ばれるブロックで区切られて進行します。

このテストレットの仕組みが、解答見直しに大きな影響を与えます。

➀テストレット間の移動の制限

最も重要な点として、一度新しいテストレットに進んでしまうと、前のテストレットには戻れなくなります。

つまり、Testlet 1の解答を終えてTestlet 2に進んだ場合、Testlet 1の解答内容を確認したり、修正したりすることはできなくなるということです。

➁見直しのタイミング

そのため、ご自身の解答を見直したい場合は、少なくともテストレットを移動する際に、その都度見直す必要があることにご注意ください。

各テストレットを完了し、次のテストレットに進む前に、現在のテストレット内で解いた問題の解答をしっかりと確認する時間を取りましょう。

➂テストレット提出時のアラート

本試験では、テストレットごとに解答を提出する形式になっています。

テストレットを提出する際、未解答の問題がある場合は、アラートが出され、どの問題が未解答であるかを教えてくれます。

アラートが表示された場合、表示された問題番号をクリックすると、その未解答の問題に直接飛ぶことができます。

現在のテストレットに戻って解答を修正したい場合は「RETURN TO TESTLET」をクリックしてください。

全ての問題に解答済みで先に進む場合には「SUBMIT TESTLET」をクリックしてください。

この仕組みを理解し、計画的に見直しを行うことが、試験中に後悔しないための重要なポイントとなります。

1つのテストレットを終えるたびに、必ず時間を取って解答内容を確認する習慣をつけましょう。

Q23. 問題文をよく読むようにとのことですが、注意が必要な文言でよく出てくるものがあったら教えてください。

USCPA試験の問題文は、細部まで正確に読み解くことが非常に重要です。

特に注意が必要な文言がいくつかあります。

これらの表現は、問題の意図を正確に把握し、適切な解答を選ぶために不可欠な手がかりとなりますので、しっかりと理解しておいてくださいね。

➀ ”most likely”

これはMC問題で非常によく使われる文言です。

この文言がある場合、単に「内容が正しいもの」を選ぶのではなく「状況に照らして最も適切なもの」を選ばなければならないという点に注意。

このような問題では、内容としては正しい選択肢が複数含まれており、どれが状況に最も合致するかを判断する必要があるため、受験生は問題文や選択肢から状況を注意深く読み取る必要があります。

➁ ”least likely”

”most likely”とは逆の表現で、「最も適切でないもの」、すなわち誤った選択肢または不適切な選択肢を選びなさい、という意味です。

この表現は紛らわしいことがあるため、本試験でこの文言が使われる場合、たいていは太字で強調されて表示されます。

➂ 否定的な選択を求める表現

「Which of the following is incorrect」「Which of the following is not…」「…except」といった、否定的な選択肢を選ばせる場合も、太字で強調して表示されることが多いです。

これらは「正しくないもの」「~でないもの」「~以外」といった意味合いで、正解に見える選択肢が多数含まれている中で、例外や誤りを探し出す必要があるため、見落としがないよう特に注意が必要です。

➃ ”for each independent (or unrelated) situation”

これは、小問に分かれているTBS問題でよく使われる文言です。

この指示がある場合、各小問の状況設定はそれぞれ独立しており、他の小問には関係しないという意味です。

つまり、ある小問の解答が別の小問に影響を与えることはないため、それぞれの小問を独立した問題として解釈・解答する必要があります。

➄ ”An option may be used once, more than once, or not at all.”

選択形式のTBS問題で使われる文言です。

これは、いくつかの小問に分かれていて、提示された選択肢が「1回だけ使用されることもあれば、複数回使用されることもあり、あるいは全く使用されない選択肢もある」という意味です。

特定の選択肢が一度しか使えないと決めつけず、柔軟に考える必要があります。

➅ ”Enter … as negative numbers”

計算形式のTBS問題で使われる文言です。このような指示がある場合、該当する数値をマイナス記号(-)を付けて解答欄に入力する必要があります。

試験のシステム上、マイナス記号を付けると自動的に括弧書きで表示されることが多いですが、指示通りの入力が求められます。

➆ ”Enter all amounts as positive numbers”

この指示がある場合、全ての数値を正の値(プラス)で解答欄に入力しなければなりません。

たとえマイナスの値や貸方(credit)の金額であっても、指示に従って正の値で入力する必要があります。

仕訳を入力する問題等でよく見られる文言ですので、特に注意が必要です。

➇ ”If a response is zero, enter a zero (0).”

何気ない文言に見えますが、これは非常に具体的な指示を表しています。

解答がゼロになる場合は、空欄にしたままにするのではなく、解答欄にゼロ(”0”)を記載しなさい、という意味です。

先述の通り、空欄のままにしておくとシステムが解答として認識せず、点数が付かない可能性がありますので、指示がある場合は忘れずにゼロを記入するようにしましょう。

これらの文言を事前に頭に入れておくことで、試験中に問題の意図を誤解することなく、より正確かつ効率的に解答を進めることができるでしょう。

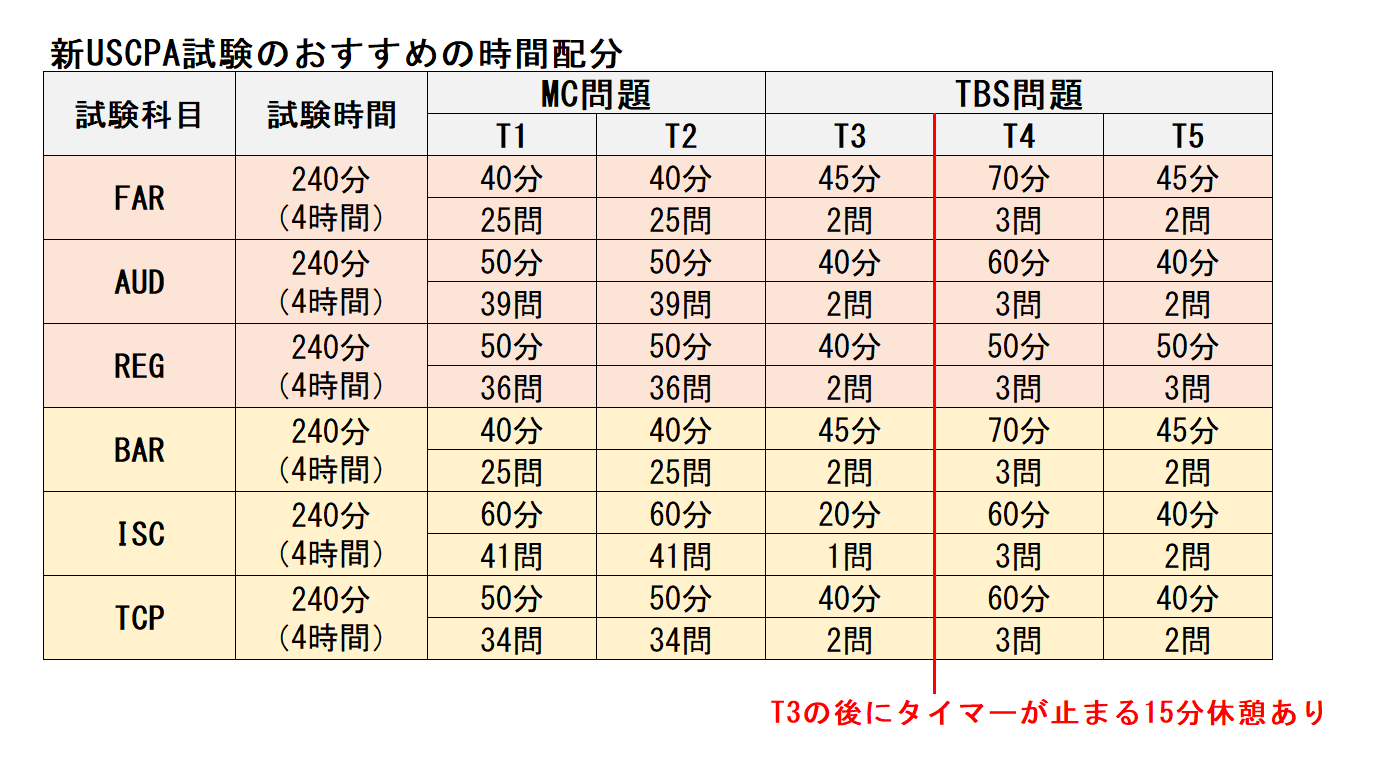

Q24. 試験中、MC問題・TBS問題のそれぞれについて1問当たりにかけられる時間の目安を教えてください。

USCPA試験は合計4時間の時間制限があり、その中でMC問題とTBS問題の両方を解く必要があります。各問題形式にどの程度の時間をかけるべきか、理論的な目安は以下の通りです。

これは、各科目のMC問題とTBS問題の総問題数に基づき、総試験時間4時間(240分)を按分して計算された、1問ごとの制限時間と考えることができます。

| 試験科目 | MC問題 (1問当たり) | TBS問題 (1問当たり) |

| FAR | 90秒 | 23分 |

| AUD | 82秒 | 19分 |

| REG | 80秒 | 18分 |

| BAR | 90秒 | 23分 |

| ISC | 80秒 | 21分 |

| TCP | 82秒 | 21分 |

この表は、あくまで「理想的な」時間配分の目安であり、実際の試験では個々の問題の難易度や、ご自身の得意・不得意によって時間は変動するでしょう。

ですが、この目安を頭に入れておくことは、試験中の時間管理において非常に役立ちます。

特に重要なのは、USCPA試験がテストレット(Testlets)で区切られているという特性です。

一度新しいテストレットに進んでしまうと、前のテストレットには戻って解答を見直すことができません。

そのため、試験問題全体を見渡して総合的な時間配分を考えるということができないのです。

テストレットごとの時間配分は、以下の通り。

時間配分の目安は、「問題を順番に解いていき、この時間内に解けない問題があった場合は、あきらめて(何らかの解答を書いて)先に進む」という判断基準として活用することをおすすめします。

完璧を目指して1問に固執しすぎると、時間切れで他の解けるはずの問題に手が回らなくなるリスクがあります。難しい問題や時間がかかりそうな問題に遭遇した場合は、思い切って先に進む勇気も必要です。

限られた時間の中で最大のパフォーマンスを発揮するためには、日頃の学習で問題形式ごとの時間感覚を養い、本番では冷静に時間管理を行う意識が不可欠です。

USCPA試験本番の時間配分については、USCPA受験当日の科目別の時間配分と4つのポイントを解説!を参考にしてください。

Q25. 試験のタブで”HELP”という欄がありますが、何が書かれているのですか?

USCPA試験の試験画面には「HELP」というタブが用意されています。

この「HELP」欄には、試験の内容に直接関連する情報ではなく、試験の基本的なルール、操作方法、そして利用できるツールに関する簡単な説明が書かれています。

具体的には、以下のような情報が掲載されています。

「HELP」の内容

• 試験全体の基本的な進行方法やルール

• MC問題やTBS問題の解答方法に関する操作説明

• 電卓やスプレッドシートといったツールの使い方

• 資料(Exhibits)の表示方法や操作に関する説明

これらの情報は、試験中に操作方法を忘れてしまった場合や、特定の機能について確認したくなった場合に参照するのが良いでしょう。

たとえば、電卓の使い方を再確認したい時や、資料の表示方法が分からなくなった時に開いてみる、といった使い方が考えられます。

ですが、この「HELP」欄に、試験問題の解答に直結するような実質的な知識やヒントが書かれているわけではありません。

あくまで試験システムの使い方に関する手引きです。

よって、試験時間中に頻繁に参照することは、時間のロスにつながりますので、参照することはおすすめしません。

事前に試験システムの操作には十分に慣れておき、どうしても困った時にのみ参照するという姿勢で臨むことが賢明でしょうね。

3. 効果的な学習法

USCPA試験の効果的な学習法についてのFAQにお答えしていきます。

Q1. 試験対策として特定の基準や法規の条文番号と条文の文言を覚えておく必要はありますか?

USCPA試験の学習において、基準や法規の取り扱い方については、いくつか明確な指針があります。

結論から言うと、特定の基準や法規の条文番号を丸暗記する必要はありません。

➀ 条文番号の暗記は不要

現在の試験制度では、基準や法規の条文番号について直接問われることはほとんどないと考えられます。

加えて、試験中に基準や法規のデータベースを検索する機能も提供されていないため、条文番号を覚えていても、試験対策としてあまり意味がありません。

試験で問われるのは、条文そのものの知識というよりも、その内容や適用に関する理解です。

➁ 文言の逐語的な暗記も不要

現在の試験制度では論述式の問題は出題されませんので、基準や法規の定義や文言を一言一句、逐語的に覚えておく必要もありません。

英語でのライティング能力が直接問われることはないため、単語や文章の入力が不要な形式に合わせた学習が効果的です。

➂ 要点と意味の理解が重要

あくまで、学習内容を理解するための補足情報として、基準や法規の文言の要点と意味を覚えておく程度で十分です。

たとえば、「このような状況では、どのような会計処理が求められるのか」「この法規の目的は何か」といった、概念的な理解や実務への適用方法に焦点を当てて学習を進めるべきでしょう。

重要なのは、条文の表面的な暗記ではなく、その背後にある原則や意図、そしてそれが具体的な状況でどのように適用されるのかという本質的な理解です。

Q2. 学習内容を理解するために基準や法規を読み込む必要はあるでしょうか?

USCPA試験の学習において、会計基準や法規そのものを読み込むべきかどうかは、個人の学習スタイルや実務経験によって判断が分かれるところです。

➀ 実務経験者の場合

もし、あなたが実務で日頃から基準や法規に目を通し、参照することに慣れている方の場合。

基準や法規を読み込むことは、学習内容への理解を深める上で非常に役に立つと思われます。

実務で培った経験と照らし合わせながら読むことで、より深い洞察が得られるでしょう。

➁ 読み慣れていない方・学習時間が限られている方の場合

一方、基準や法規を読み慣れていない方、あるいは学習時間が限られている方の場合。

あえて実際の基準や法規を深く読み込む必要はないでしょう。

その理由として、以下の点が挙げられます。

あえて実際の基準やほうきを深く読み込まなくていい理由

- 試験範囲外の情報を含む:基準や法規には、USCPA試験のための学習には直接関連しない情報や、非常に細かい規定が多く含まれています。これらを全て読み込もうとすると、膨大な時間がかかり、効率的な学習の妨げになる可能性があります。

- 専門用語と関連性の理解: 基準や法規の内容を正確に理解するためには、それぞれの基準や法規で設定されている用語の定義(definition)や、他の基準や法規との関連性について理解する必要があります。これらを読み解くだけでも、かなりの手間と専門知識が要求されます。

- 実務的解釈の難しさ: 基準や法規に規定されている内容を読んだだけでは、実務において具体的にどのように適用するのか、その解釈指針(interpretation guidance)が読み取れない場合があります。条文は原則を定めていても、具体的なケーススタディや事例がないと、実務での応用が難しいことがあります。

結論としては?

USCPA試験は、理論よりも実務を重視する傾向があります。

そのため、基準や法規の文言を隅々まで読み込むよりも、実例(たとえば、実際の財務諸表の開示例)を調べた方が、実務対応能力を養う上で有用であると考えられます。

USCPA予備校の教材は試験の出題範囲に合わせて要点がまとめられており、効率的に学習を進めることができます(特にアビタス教材はそこにフォーカスが置かれていますよ)。

結論として、実務経験のない方や学習効率を重視する方は、無理に原典の基準や法規に深入りせず、教材や実例を通じて本質的な理解を深めることに集中するのが良いでしょう。

Q3. MC問題対策としてどの程度暗記が必要でしょうか?

USCPA試験のMC問題対策における暗記の必要性については、バランスの取れたアプローチが求められます。

➀ ある程度の暗記は必要

MC問題の一部として、単純な知識確認問題が出題されるため、対策としてある程度の暗記は必要になってきます。

たとえば、特定の定義や基本的なルール、数値を覚えることは、これらの問題に迅速に解答するために不可欠です。

➁ 論点の深掘りがより重要

学習上は、単なる知識の暗記よりも「TBS問題への対策を中心とした論点の深掘り」の方が、より重要だとされています。

本試験では、単純な知識確認のMC問題よりも、応用的な内容のMC問題や、TBS問題の方が大きなウェイトを占めています。

これらの応用問題や事例問題では、単なる暗記ではなく、概念の深い理解とそれを具体的な状況に適用する能力が問われるため、表面的な暗記だけでは対応しきれません。

➂ 学習の優先順位

もし、重要な論点に関する理解やTBS対策が不十分だと感じる場合は、そちらを優先して学習するべきです。

暗記は、基本的な理解を深めた上で、試験直前期にまとめて行うといった戦略も有効だと考えられます。

➃ 学習範囲の広げすぎに注意

知識量を増やすために、USCPA予備校の教材で扱っている内容以上の範囲まで学習を広げることは、おすすめできません。

前述のように、本試験では知識確認よりも応用的な内容にウェイトが置かれています。

加えて、極端に細かい論点を扱った問題が出題されるとしても、それは採点対象外のプレテストとして出題される可能性が高いためです。

そのため、細かい論点を学習して知識の幅を広げたとしても、それが点数に直接結び付かず、かけた労力に見合った成果が得られない恐れがあります。

効率的な学習のためには、出題ウェイトの高い応用的な論点やTBS問題対策に時間をかけ、暗記は要点に絞って計画的に行うことが肝心です。

Q4. AICPA Released Question は試験対策に役立ちますか?

AICPA Released Question(リリース問題、通称リリ問)とは、AICPA(米国公認会計士協会)が、USCPA試験で使用しなくなった問題を教材プロバイダーに提供したものです。

そのため、これらの問題は”Retired Question(引退した問題)”とも呼ばれています。

過去に実際に本試験で出題されていたという点で、試験対策に活用する価値があります。

➀ 試験のレベル感と出題傾向の推測

Released Questionを解くことで、本試験のレベル感や、過去の出題傾向を推測する上で、ある程度は役立つと言えます。

どのような形式で、どの程度の深さで論点が問われていたのかを知る手がかりになるでしょう。

➁ 注意すべき点

ただし、Released Questionを利用する際には、以下の点に留意する必要があります。

Released Question利用時の留意

- 全く同じ問題は出題されない: 今後の試験で、Released Questionと全く同じ問題が出題されることはないという点にご注意ください。試験問題は常に更新されています。

- リリース理由の不明確さ: 問題がリリースされた理由については、AICPAから公式に明らかにされていません。中には、内容の陳腐化(情報が古くなった)や、問題自体に不備(たとえば、問題文に誤りがある、あるいは正解が複数存在するといったケース)があったためにリリースされた問題も含まれている可能性があります。

- 出題傾向の反映度: Released Questionが必ずしも実際の最新の出題傾向を正確に反映したものとは限らないことにも注意が必要です。過去に出題されているからといって、今後も類似の問題が必ず出題されるという保証はありません。

➂ アビタスの場合

たとえば、アビタスであれば、こうしたReleased Questionに含まれる不備のある問題について、適宜削除や修正を行った上で教材に掲載しています。

この点に関しては、安心してアビタスの教材が利用できるでしょうね(アビタス以外の予備校はそのような対応をしていないと思いますので、注意してください)。

AICPA Released Questionは過去の試験の雰囲気を知る良い機会となりますが、その特性を理解した上で、最新の教材と併用しながら学習を進めることが重要です。

Q5. 試験は当然英語で出題されますが、対策としてどのような英語能力が必要ですか?

USCPA試験は英語で実施されるため、英語能力は必須となります。

しかし、求められる英語能力の種類は特定されており、リーディング(reading)能力が最も重要となります。

一方、スピーキング(speaking)やライティング(writing)の能力は、試験では求められません。

➀ リーディング能力の重要性

MC問題であれTBS問題であれ、まず問題文の説明を的確に読み取るための読解力が不可欠です。

問題の指示、前提条件、質問内容などを正確に理解できなければ、正しい解答にたどり着くことはできません。

加えて、資料参照形式のTBS問題を解く際は、与えられた複数の資料(Exhibits)の情報の中から、解答に関連性のある情報を素早く抜き出し、それを整理・分析する能力が要求されます。

これは、単に英文を訳すだけでなく、情報を論理的に処理する高度な読解力が求められる場面です。

➁ リーディング能力向上のための対策

効果的なリーディング能力向上のためには、以下の点を意識して学習を進めましょう。

リーディングスキル対策

- 専門用語の習得: まずは会計、監査、税法といった分野の専門用語を覚えることから始めましょう。これらの用語は、日常英会話ではあまり使われませんが、試験では頻繁に登場します。

- テーマ把握の習慣: 問題を繰り返し解き、最初に「この問題は何について聞いているのか」というテーマを把握する習慣を身に着けることが大切です。問題全体の大意を掴むことで、細部に惑わされにくくなります。

- キーワードの探索: 問題を一読してテーマを把握できるようになったら、次に文章をよく読み、解答に関連するキーワードを探すように意識してみましょう。重要な動詞、名詞、条件を示す接続詞などに注目することが有効です。

- 総合的な判断力の育成: 英語では、一つの単語や言い回しに、日本人が考える以上に深い意味やニュアンスが込められていることがあります。単語単語で区切って理解するのではなく、文章を総合的に判断して出題者の意図を理解できるようになれば、問題を解きやすくなります。多読と精読を繰り返し、英文のロジックやニュアンスを掴む練習を積むことが重要です。

USCPA試験における英語対策は、ビジネス英語の読解力に特化して強化することが、最も効率的で効果的なアプローチだと言えるでしょう。

USCPA試験の英語対策については、詳しくはUSCPA受験生用の英語勉強法【英語がネックで問題が解けない場合の対策】を参考にしてください。

また、USCPAどこチャンネルには、英語の動画をたくさん用意していますので、活用してください。

まずは、英文会計英単語聞き流しから聞いていただいてもいいでしょう。

Q6. USCPA予備校は本試験に出題される問題の予想はしていないのでしょうか?

USCPA試験の出題傾向や予想問題について、たとえば、USCPA予備校のアビタスでは特定の論点に山を張るような個別予想は行っていないそうです。

その背景には、USCPA試験の特性が関係しています。

➀ エリアごとの出題比率

USCPA試験では、各科目をいくつかの「エリア(Area)」に分類し、エリアごとの出題比率が決められています。

この仕組みにより、特定の論点に偏った出題はされにくくなっています。

試験全体としてバランスの取れた知識が問われるため、特定のトピックだけを深く掘り下げる「山張り」学習は、リスクが高いと言えます。

➁ TBS問題の複合的な出題

特にTBS問題では、多くの場合、複数の論点について複合的、または総合的に問われる傾向があります。

単一の知識だけで解ける問題は少なく、複数の概念を組み合わせて判断する能力が求められます。

このような出題傾向を考慮すると、特定の論点に山を張ることはおすすめできません。

➂ 出題傾向の予測と教材への反映

AICPA Released Question(過去問)などの過去の出題傾向や、Blueprints(試験設計図)のスキルを詳細に分析することで、比較的出題頻度の高い論点と低い論点について、ある程度の予測を立てることは可能です。

こうした点を勘案して、アビタスでは個別に「この問題が出る!」といった具体的な予想問題を提示することはしていないそうです。

その代わりに、出題傾向の高い論点については、テキストや問題集において「重要論点」として重点的に扱い、受験生がその論点を深く理解できるよう構成しています。

また、特にTBS対策という観点から、実践的なスキルを養うための直前対策教材なども提供しています。

これは、特定の予想に頼るのではなく、網羅的かつ効率的に学習を進め、どんな問題が出題されても対応できる「本物の実力」を養うことを重視するアビタスの学習方針と言えるでしょうね。

Blueprints(試験設計図)については、USCPAのBlueprints(ブループリント)とは?何が分かる?利用法と注意点を参考にしてください。

Blueprints聞き流しもありますので、活用してください。

Q7. USCPA試験の問題は実務寄りであると言われますが、どういう意味ですか?

USCPA試験の問題が「実務寄り」であるという表現は、単に知識を問うだけでなく、実際の会計・監査実務で必要とされる能力を試す意図があることを指しています。

その特徴は大きく分けて2つあります。

➀ ケーススタディとしての問題

1つ目の特徴としては、ケーススタディとしての問題が出題されるという点です。

これらの問題は、単なる正誤問題や定義を確認する問題のように、明確に「これしか正解がない」という答えが存在するわけではありません。

むしろ、与えられた状況に応じて「最も適切と思われる選択肢」を答えさせるようになっています。

受験生は、インプットした知識をそのまま吐き出すだけでなく、問題で提示された具体的な状況にその知識を当てはめ、自分自身で判断を行う能力が求められます。

これは、実務でUSCPAが直面する意思決定のプロセスを再現するものであり、単なる記憶力ではなく、思考力や応用力を試すものです。

前述の「most likely」の文言が頻出するのも、この特徴の表れでしょうね

➁ 資料(Exhibits)の情報を使った問題

2つ目の特徴は、問題文だけでなく、複数の「資料(Exhibits)」の情報を使って解く問題が出題されるという点です。

たとえば、「A社が顧客に$1,000の商品を販売した」といった内容を、問題文に直接記述する代わりに、以下のような実務で使用する具体的な帳票や書類を資料として提示し、そこから情報を読み取らせる形式です。

資料として掲示される可能性のある帳票や書類

- 請求書(Invoice)

- 契約書(Contract)

- 出荷指示書(Shipping Order)

- 経費精算書(Expense Report)

- メールのやり取り

- 会計方針書(Accounting Policy Manual)

資料を参照して必要な情報を抽出し、それを基に判断するという作業は、会計・監査実務に携わるUSCPAが日常的に行っている業務そのものです。

そのため、このような問題は、USCPAの実務を試験で再現し、受験生の実務対応能力を問うことを趣旨としていると言えます。

これらの実務寄りの問題形式に対処するためには、知識を「点」として覚えるだけでなく、「線」や「面」として繋ぎ、具体的な状況でどう活用できるかという視点を持つことが重要です。

前者のケーススタディ問題を解くには、問題文に与えられた状況を具体的にイメージできることが必要となります。

後者の資料問題では、実務で行われている作業や使われる帳票・書類の内容に関する知識が求められます。

このため、会計・監査実務の経験がある受験生の方が有利になる場合もあると言えるでしょうね。

最後に:USCPA受験生へのメッセージ

2024年以降のUSCPA試験は、制度改定により多くの変更点がありましたが、その本質は、会計の専門家として実務で活躍できる能力を測ることにあります。

当記事で解説したFAQ(よくある質問)が、皆さんの学習計画を立てる上での一助となり、試験合格への道のりを明確にするお役に立てれば幸いです。

試験は知識だけでなく、時間管理、問題文の読解力、実務的な判断力も問われます。

日々の学習を通じて、これらの能力を総合的に高めていくことが、合格への鍵となるでしょう。

頑張ってくださいね!

以上、「USCPA試験に関するFAQ(よくある質問)を解説!受験生は確認マスト」でした。

まだUSCPA(米国公認会計士)を目指してない場合

USCPAは受験資格を満たすのにUSCPA予備校のサポートがマスト。

どこがおすすめするUSCPA予備校はアビタスです。

\無料・すぐ読める・オンライン参加可/

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを書いています。

(2026/06/27 09:33:57時点 Amazon調べ-詳細)