【おすすめ本】『経理になった君たちへ』白井敬祐著 経理担当者の必読本!

経理の仕事なんて全く分からないから困ったな。

BIG4大手監査法人で監査をしたり、米国企業やグローバル企業で経理をしてきたよ。

ちょうど「経理になって困ってる」という人にピッタリの本があるよ!

『経理になった君たちへ』っていう本だよ。

「経理のことが実はあまりわかっていない・・・」「一度しっかり経理の仕事を勉強したい!」といった人にも役立つからご紹介することにするね。

『経理になった君たちへ』のパート2もついに出版されました!!!

『伝わる経理のコミュニケーション術』という題名です。

『経理になった君たちへ』経理担当者の必読本!

経理担当者向けに、超おすすめの本が出ました!

それは『経理になった君たちへ』白井敬祐著 税務研究会出版局です。

今までにはなかったタイプの経理本です。

どんな本なのか、詳しくご紹介していくことにします。

また、おすすめの読み方も併せてご紹介します。

ぜひ楽しく読んで仕事に活用してください(特に経理の仕事をしている方)。

おすすめ過ぎて、ふだん書かない書評をはりきって書いてしまいました(気合が入りすぎて、13,000字超えです 笑)。

どれだけおすすめしたいか伝わったところで、さっそく『経理になった君たちへ』のご紹介をしていきます。

1.『経理になった君たちへ』はどんな本?

『経理になった君たちへ』はどんな本なのでしょうか。

『経理になった君たちへ』の特徴は、以下のようなものだと思います。

『経理になった君たちへ』の特徴

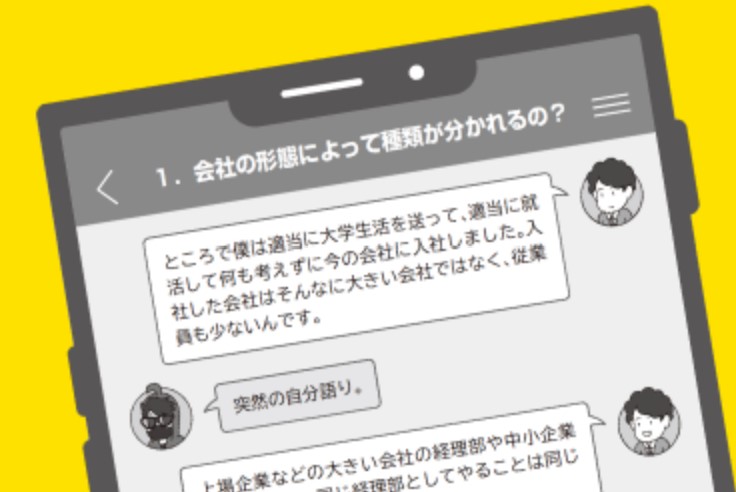

- マンガ、チャット、図解、コラムなどで楽しく説明

- 動画ともリンク

- 経理の仕事の全体像・必須スキル・キャリアパスが分かる

- 会社の形態ごとの経理部の仕事を説明

①マンガ、チャット、図解、コラムなどで楽しく説明

マンガ、チャット、図解、コラムなど、飽きさせない工夫がたくさんありますので、最後まで楽しく読み切ることができます。

経理というと、どこか堅苦しく、まじめな感じがします。

そして、経理部の仕事というと、どこかつまらなく、単調な感じがします。

よって、経理の本も、おもしろいわけがないと思ってしまいます。

ですが、『経理になった君たちへ』は、単なる退屈な経理本と違います。

☝マンガでストーリー背景が説明される

☝チャット形式で新人経理の疑問とベテラン経理のアドバイスが示される。

ストーリーがあって、あきないだけではなく、頭に残るのもいいですね!

②動画ともリンク

本と動画がリンクしているというのも、新しい工夫だと思います。

既にご存知の方も多いと思いますが、著者の白井敬祐氏は「公認会計士YouTuberくろい」の中の人です。

楽しく会計が学べると人気の「公認会計士YouTuberくろいちゃんねる」を運営しています。

『経理になった君たちへ』では伝えきれないこと・伝えるのが難しいことでも、随所に動画のリンクが掲載されており、理解しやすいようになっています。

本と動画がコラボしているのは、人気YouTuberならではでおもしろいですね!

③経理の仕事の全体像・必須スキル・キャリアパスが分かる

10年も経理の実務を経験した著者が、実体験に基づいて、「経理の仕事」「経理で必要なスキル」「経理のキャリアパス」について書いています。

経理の仕事の本質が書かれていますので、あなたが経理部に新入社員として入ったらこの本を読んでおけば安心です。

あなたが既に経理部のベテランだとしても、学べることが多いですし、経理部に新入社員が入ってきたら、この本を渡しておけばマチガイナイです(感謝されるでしょう)。

④会社の形態ごとの経理部の仕事を説明

『経理になった君たちへ』は、以下のような会社の形態ごとに「経理部の仕事」を説明しています。

『経理になった君たちへ』で取り上げている会社の形態

- 非上場企業(会計事務所へ委託)☜第2章

- 非上場企業(単体経理)☜第3章

- 非上場企業(大会社)☜第4章

- 非上場企業(子会社)☜第5章

- 上場企業(親会社)☜第6章

『経理になった君たちへ』の第1章で経理の世界のご案内がされており、第2章から第6章でさまざまな経理の仕事が理解できる構成となっています。

経理部の仕事は、会社によって違いますし、業界によっても違います。

また、会社の規模によっても違いますし、上場か非上場かによっても違います。

どの経理部でも通用するような共通の業務もありますが、違う点も多いです(経理畑を渡り歩いてきた身からすると、そこがおもしろくあり、大変でもあります)。

今までの経理本だと「経理部の仕事」で一緒くたになっています。

正直なところ「それは上場企業だけだろう」「中小企業はそんなことはない」「子会社だと加えてこんなこともある」など、読んでいてしっくりいかない気持ちをもったりしていました。

一方、『経理になった君たちへ』は、会社の形態ごとの経理部の仕事を説明していますので、今までの経理本ではしっくりいかなかった気持ちが満たされます。

どんな形態の経理部で働いていても役に立ちますし、また、将来どんな形態の経理部で働きたいか考える上でも役立つようになっています。

2.『経理になった君たちへ』を読んでみましょう

それでは、『経理になった君たちへ』を読んでみましょう。

『経理になった君たちへ』のおすすめの読み方は、以下の通りです。

『経理になった君たちへ』のおすすめの読み方

- 全部を通して読み、会社の形態ごとの経理の仕事を理解する。

- 経理の人は、今の経理の仕事に活かせることをメモする(SNSなどで発信もしたり、実際に仕事に活かしてみる)。

- 経理の人は、将来携わりたい経理の仕事をイメージしてみる。

- 経理の仕事をさらに深掘りする。

今回は、これから読む方に向けて、自分なりに少し補足をさせていただこうと思います。

実はどこは、経理修行(短期で色々な会社の経理を渡り歩く)をしていた時期があり、『経理になった君たちへ』で取り上げられているどの形態の会社でも経理業務をしたことがあります。

記帳代行をしている会計事務所でも働いていたこともあります。

『経理になった君たちへ』に書かれていることには全面的に同意なのですが、自分の過去の経験とは違ったり、考えが少し違う点はあります。

自分の経験も追記しながら、目次に沿ってご紹介をしていきます。

『経理になった君たちへ』の目次

第1章 経理部に配属されちゃった

1.経理部に配属されちゃった!

2.経理部ってどんなスキルが必要なの?

3.え?経理部ってたくさん種類があるの?

第2章 非上場会社/会計事務所委託編

1.経理業務を会計事務所へ委託しよう

2.そもそも経理部ってどんな仕事するの?

3.会計事務所に何の業務をお願いしよう?

第3章 非上場会社/単体経理編

1.毎月決算しなきゃいけないんですか?

2.従業員の給料を計算しなきゃ!

3.年次決算は大忙し!

第4章 非上場会社/大会社編

1.大会社になっちゃった!

2.監査法人がやってきた!

3.監査役が新設された!

第5章 非上場会社/子会社編

1.買収されちゃった!

2.上場企業になると決算書の種類が増えるの?

3.子会社経理って実際何やるの?

第6章 上場企業/親会社編

1.親会社に出向になっちゃった!

2.経理のお客さんって誰ですか?

第1章 経理部に配属されちゃった

「経理部は何なのか」「経理部はどんな役割があるのか」といった基本的な説明に加えて、「経理部ではどのようなスキルが必要なのか」具体的に示されています。

経理部で必要なスキルは、大きく2つに分けて示されています。

経理部で必要なスキル

土台となるスキル

- 簿記の知識

- Excelスキル

- コミュニケーション能力

応用スキル

- 複雑な会計基準の知識

- 英語

- ITスキル

経理部として仕事をする上で最低限のスキルとして、「土台となるスキル」が挙げられ、さらにキャリアアップのために「応用スキル」を身につけることがおすすめされています。

①土台となるスキル

経理部の仕事で簿記の知識が必要なのは言うまでもないのですが(『経理になった君たちへ』で詳しく説明されているので読んでみてください)、「経理の仕事はExcelの仕事」といっても過言ではないことは、経理初心者の人は注目すべきだと思います。

『経理になった君たちへ』では、ご丁寧に経理部の仕事で最低限必要なExcelショートカットとExcel関数が挙げられていますので、このくらいのショートカットと関数はマスターしておくといいと思います。

また「Excelで最も大事なのは発想力」と『経理になった君たちへ』にありますが、まさにその通りだと思います。

あえて付け加えるなら、あとは設計力でしょうか。

経理部で必要なExcelスキル(どこの意見)

- 発想力:いかに簡単な関数を用いて速くデータ処理ができるか?:1枚のExcelシート上のはなし

- 設計力:オリジナルデータから必要な数値まで、いかに分かりやすくつながりが示せるか?:複数のExcelシート間のつながりのはなし

設計力については、どこの場合、主に監査法人で監査調書を作成したときに身につけました。

監査は、監査対象TB(残高試算表)の各勘定科目の残高を検証するのですが、その残高をどんどんブレークダウンしていくことになります。

設計力がないと、残高と根拠資料とのつながりがぐちゃぐちゃになり、自分以外の担当者が理解不能になったり、レビュアーに手間をかけさせますので、非常に大事なスキルだと感じていました。

経理部では、小難しいExcelスキルを身につけるのがいいわけではありません。

Excelの関数で自動的に数値が更新されて仕事が効率化できないか発想したり、誰が見ても数値のつながりが理解できるようにExcel設計をするといったことが大事でしょう。

さらに「正しいコミュニケーション能力は、相手とうまく良好な関係を築くことができるスキル」と『経理になった君たちへ』にありますが、まさにその通りだと思います。

経理部の仕事は、締め切り(月次・四半期・年次)がありますが、締め切りに間に合うか・余裕をもって終えられるかは、コミュニケーション能力にかかっているとも言えます。

経理部は、フロントオフィスが活動した結果を記録していきます。

よって、フロントオフィスからの報告の遅れが、経理部の仕事の遅れにつながります。

いかに、普段から良好な関係が築けているかで、情報の入り具合が違ってきます。

「良好な関係を築くためのコミュニケーションのコツは恩の貸し借り」と『経理になった君たちへ』にありますが、全くその通りでしょう。

経理部というのは、他の部署から頼られる立ち位置にあります。

経理部は、経営に近い立場にあり、さらに情報が集まりやすい立場にもあり、お金関係の専門家だと思われる(大きな誤解があるとは思いますが)からです。

相手にヘルプを出されたら、手助けをしたり、アドバイスをしたり、代わりに交渉をしたり。

そんな日々の恩の積み重ねがあるからこそ、経理部が少し無理な締切のお願いをしたとき、快く協力してくれるというものです。

②応用スキル

経理部が必要な応用スキルとして、複雑な会計基準の知識、英語、ITスキルの3つが挙げられていますが、『経理になった君たちへ』では詳しい説明はありません。

なので代わりにどこが少し補足をします。

実は、この3つの応用スキルが身につく素晴らしい資格があります。

それは、USCPA(米国公認会計士)です!!!

USCPAの資格は、「会計×英語×IT」が分かることの証明になります。

経理としてキャリアアップしたいと考える方は、USCPA資格の取得を考えてみてください。

どこも『USCPA(米国公認会計士)になりたいと思ったら読む本』(中央経済社)を出版していますので、読んでみてください(すみません、単なる宣伝です)。

USCPAが気になった方は、こちらの記事を読んでみてくださいね。

- 経理は、経験とスキルを積み上げて、キャリアアップしていきやすい職種。

- 経理の仕事は、工夫次第で目に見えて効率化につながり、やりがいを感じやすい。

第2章 非上場会社/会計事務所委託編

第2章では、中小企業で経理業務を会計事務所に委託している場合の経理部の仕事が紹介されています。

どこも「一人経理」をしていた経験があるのですが、一部の業務を外部委託していました。

外部委託をしていたのは、『経理になった君たちへ』でも同じような説明がありますが、以下の3つの理由からです。

経理業務を会計事務所に委託する理由

- 経理担当者を二人以上雇う余裕がないから

- 経理担当者が一人だと不正の恐れがあるから

- 経理担当者が会計や税務の専門家ではないから

経理というのはバックオフィスですので、経営者は必要以上に人を増やそうとしません。

最低限の人員(小さな会社だと一人)、しかも、日次業務ができるくらい(簿記3級くらい)の人を採用し、最大限のコストカットをはかります。

とはいえ、経理部はお金を扱うので、一人に任せきりで他の人の目が入らないのは、不正につながって危険です(実際に横領が起きたりしてますよね)。

また、通常は、決算業務や税務申告などは難しくてできないような人を採用しているので、監視機能を兼ねて外部に難しい業務をお願いするのです。

どこの場合は、年次決算業務と税務申告を会計事務所(元BIG4のパートナーが独立して立ち上げた会計事務所)にサポートしてもらい、給与計算と年末調整を社会保険労務士事務所に委託していました。

他の色々な会社を見てきましたが、大企業で内部に税務担当者がいない限りは(また、いたとしても)、税務申告は外部の会計士・税理士にサポートしてもらうことが多いと思います(なので、どこはいまだに税金関係はあまり強くないです)。

何を会社が自前でやり、何を外部委託するかは、会社によってそれぞれだと思います。

経理担当者のスキルと経験にもよるため、経理担当者が退職などで入れ替わるごとに委託内容が代わったりもします。

ただ、お金に直接かかわる部分(小口現金管理など)、ルーティンワーク的な日々の支払いや記帳業務などの日次業務は会社がやり、会計基準の理解が必要な月次決算修正などの月次業務は外部に委託することが多いと思います。

つまり、簿記でいえば、入金伝票・出金伝票に関わるような取引は会社内部で取り扱い、振替伝票に関わるような取引は外部の会計事務所にも手伝ってもらうという感じでしょうか。

経理部の日次業務として、以下が『経理になった君たちへ』で挙げられています。

経理部の日次業務

- 現金の管理

- 預金の管理

- 請求書の作成

- 領収書の作成

どこの過去の経験では、請求書については、システムで自動出力・自動メール送付ができてしまったりするので、営業担当者が担当していることが多かったです。

領収書については、現金でのやり取りはなく、銀行振込だけだったので、銀行の振込明細書を見るだけとなっており、領収書を発行した経験はないです。

よって、外部委託している場合は、お金に関する管理、日々の支払いや記帳業務が日次業務になる場合が多いという認識です。

- 経理業務を会計事務所に委託している場合の経理の仕事は、経理初心者にとって良い修行となる。

- なぜなら、外注先の会計事務所に、分からないことはどんどん質問できるから。

- また、外注した難しい経理業務は、やってもらった成果物を見てどのようにやればよいのか一人で学べるから。

第3章 非上場会社/単体経理編

第3章では、中小企業の単体経理部の仕事が紹介されています。

第2章との違いは、経理部の業務を外注している(一部を外に任せる)か内製化している(全部自分たちでやる)かです。

経理部の仕事が以下の3つに分けて説明されています。

中小企業の単体経理部の仕事

- 月次決算

- 給料計算

- 年次決算

ただ、どこの過去の経験からすると、給料計算については、規模が小さい会社では外注していましたし、規模が大きな会社では人事部が担当していたので、経理部の仕事というイメージはないです。

人事部が担当していた際は、給料はConfidential なので、経理部は社員個々人の給料の額は知らされず、その月に支払う給料の総額(人件費総額)だけ知らされていました。

給料の社員への振り込みについても、給料用の銀行口座が人事部管轄下にあり、経理部がその給料用の銀行口座に給料の総額をTransferし、人事部が社員個々人の銀行口座の振り込みデータを作成して振り込むという方式でした。

経理の経験は長いですが、給料計算はやったことがないので、給料計算をやるように言われたら、『経理になった君たちへ』の会計太郎君(経理部に配属された新入社員)のように「ひえー!」と言ってしまいます。

月次決算と年次決算は、確実に経理部の仕事です(むしろ、経理部がやらなかったら、誰がやるのか?という感じですが)。

月次決算としては、以下の3つが『経理になった君たちへ』では挙げられています。

月次決算

- 経費精算

- 決算整理仕訳

- 経営陣への月次報告

どこの過去の経験からすると、経費精算は、毎月ではなく、2週間に一度くらいはやっていた会社の方が多かったので、あまり月次決算というイメージはないです。

売掛金の消込み管理・買掛金の支払い管理・仮払金や仮受金の残高管理などと同じように、BS勘定の不明残高を月次でクリアリングするという意味では、経費精算(社員への仮払金残高も含む)もその一部ではあると思います。

決算整理仕訳としては、以下のようなものが『経理になった君たちへ』では例として挙げられています。

月次決算整理仕訳

- 減価償却費

- 前払費用の償却

- 貸倒引当金や賞与引当金などの引当金計上

- 固定資産税や事業所税などの月次按分

- 売上の概算計上

- 各種諸経費の未払計上

- 法人税等の概算計上

どこの過去の経験では、減価償却費は、システムで自動的に計算し、仕訳まで自動生成されていることが多かったです。

固定資産を買ったときにシステムに登録し、償却年数を設定すれば、自動的に毎月の減価償却費が計算されていました。

前払費用の償却については、支払った時点でエクセルにて償却スケージュールを作成し、それに基づいて費用計上の仕訳をあらかじめ先付で入れていました(なので、その月になったら入れるということはしていませんでした)。

貸倒引当金は、四半期で計算していることが多かったです。

経営者への月次報告については、以下のような内容を報告すると『経理になった君たちへ』では挙げられています。

経営者への月次報告の内容

- 前年同期比との比較

- 月次の業績推移

- 製品別、事業別の業績

- 予算との対比

どこの過去の経験では、資金繰りも報告していましたが、他は同意です。

月次ではそこまで詳しい資料作成は求められませんでした(四半期や年次になると、経営企画部が作成する資料との整合性のため、データの修正が必要で大変だったりしました)。

『経理になった君たちへ』に「会社の身の丈に合った月次決算をしような!」と書かれていますが、完全に同意で、月次決算はそこまでハイレベルなことはやる必要はないと思っています。

毎日の通常業務が回っている中での月次決算ですので、毎月無理なことをやると続きません(年次決算は年に一回なので覚悟を決めて対応しますが)。

年次決算としては、以下の3つが『経理になった君たちへ』では挙げられています。

年次決算

- 決算書の作成

- 株主総会の開催

- 税務申告と納税

どこの過去の経験では、株主総会に関する業務は、経理部が担当だったことはなかったです。

IR(Investor Relations)部か経営企画部が担当でした。

ただ、経理部長は株主から財務関係の細かい数値に関する質問が来たときに回答できるよう、当日も株主総会の会場に行っていました。

- 中小企業の単体経理の年次決算は、1年目は大変でも、2年目以降は1年目で慣れるので、それほど大変ということはない。

- 年次決算は、月次決算の積み上げなので、月次決算をしっかりやっておけば、年次決算だからといって身構える必要はない。

- 期中に起きた特殊な取引や事象は期末までに解決しておき、月次推移や前年同月比などの変動理由もしっかり押さえておく必要はある。

第4章 非上場会社/大会社編

第4章では、会社法上の大会社の経理部の仕事が紹介されています。

第3章との違いは、大会社の定義(資本金の金額が5億円以上または負債の金額が200億円以上)に当てはまるかどうかです。

大会社になると、次のような義務が課されます。

大会社に課される義務

- 監査を受ける

- 監査役を雇う

- 内部統制を構築する

- 損益計算書を公告する

- 連結決算書類を作成する

監査については、監査対応をしたことがないとあまりピンとこないかもしれません。

恐らくそこまで大きな会社ではなければ、2人から3人くらいの公認会計士がやってきて(往査といいます)、1週間から2週間くらい会議室などに籠って、「この資料を出せ」「こうなっている理由を教えろ」などと言ってくるので、対応することになります。

監査対応として、以下のようなことが『経理になった君たちへ』では挙げられています。

主な監査対応

- 資料依頼

- 質問

- 残高確認状の対応

- 経営者や他部署へのヒアリングの場をセッティング

- 実地棚卸の立会い

「依頼された資料を提出する」「質問に回答する」の2つが多いと思います。

最初に依頼事項リスト(PBC)を監査法人からもらい、経理部の誰が用意するか担当を割り振ります。

経理部が用意できない資料だったり、情報を持っていない質問だったりする場合は、適した他部署に依頼します。

そして、割り振られた担当者が、期限までに用意して監査法人に提出する(もしくは、経理部員の誰かが進捗を含めて管理して、まとめて監査法人に提出する)わけです。

どこは、監査法人で監査をする側、監査を受ける側のどちらも経験があります。

監査していた際は、経理担当者からまともな資料が出てこなくて、「普段から作っておくとよい資料の作り方」の指導ばかりしていたことがあります。

ちょうど、『経理になった君たちへ』に当事者意識についての記載がありますが、「こういう理由で、こうすべきだと考えますが、実現できますでしょうか?じゃあ、どうやって実現できるか一緒に考えましょう!」というのをやっていました。

また、経理担当者として監査を受けていた際は、そのまま監査調書になるような資料や想定質問回答集をあらかじめ作っておき、最初にそれを渡してしまい、一瞬で監査を終わらせることに生きがいを感じていました。

また、会計監査人・監査役・内部監査人の違いについて、『経理になった君たちへ』で説明されています。

会計監査人・監査役・内部監査人の違い

- 会計監査人:会社外部の人が、決算書を監査

- 監査役:会社内部の人が、取締役などの業務を監査

- 内部監査人:会社内部の人が、従業員の業務を監査

経理部の場合は、会計監査人(監査法人)の外部監査の対応、内部監査人の内部監査の対応をすることになります。

内部監査人は、内部統制を構築し、有効に機能しているか確認し、内部統制報告書を作成します。

外部監査と内部監査は目的が違うので、経理部に依頼してくる資料は異なります。

- 外部監査・内部監査を受けるようになると、さらに「正しいコミュニケーション能力」が必要になる。

- 経理内部の身内だけではなく、他部署とのやりとり、外部の監査人とのやり取りが増えるため、自分の常識が相手の常識ではないと思って、相手の立場を想像してみるといい。

- 仕事待ちの受け身ではなく、事前にやっておいた方がいいことを積極的にやっていく姿勢が大事。

第5章 非上場会社/子会社編

第5章では、上場企業の子会社の経理部の仕事が紹介されています。

第3章の単体経理と比較して、「連結決算」をするために子会社としてもやることが増えます。

一社だけの決算書を作成することを「単体決算」と言い、グループ全体の決算書を作成することを「連結決算」といいます。

上場企業の親会社は、四半期ごとに連結決算書を作成する必要があるので、上場企業の子会社の経理も、以下のような仕事が増えます。

上場企業の子会社の経理だと追加でやる仕事

- 四半期ごとに決算をする(年次決算に近いレベルの決算)

- 親会社に財務データを送付する

- 親会社からの問い合わせに対応する

経理としてやることのメインは、親会社に財務データを送付することです。

整合性のとれた財務データを期日までに送付していれば、親会社から問い合わせがくることはあまりありません。

財務データは、連結パッケージというフォーマットに従って送付します。

どこの過去の経験では、「エクセルに入力し親会社にメール添付で送付する」、「連結会計システム(例えば、DIVAなど)に直接入力する」、「エクセルも送付するし、システムにも直接入力する」という3つのパターンがありました。

システムが整っている会社だと、子会社の各拠点で連結会計システムにアクセスできるようになっており、あまりシステムが整っていない会社だと、アナログでエクセルでやり取りをしているイメージです。

連結の作業を外部に任せたことが過去にあったり、連結担当者が一度にたくさんやめたといったことがあって情報の断絶が起きていなければ、親会社の連結担当者は、連結パッケージの使用目的はわかっています(この点は、『経理になった君たちへ』とは意見が違います)。

連結パッケージの内容は、以下が挙げられています。

連結パッケージの内容

- 個別財務諸表

- グループ間取引明細

- 勘定科目別増減内訳明細

- セグメント別明細

どこの過去の経験でも、このようなデータがメインではありました。

ただ、『経理になった君たちへ』はおそらく国内の子会社だけを想定していると思うのですが、海外にも子会社があると、もっとデータが必要になります(適用している会計基準が異なるからです)。

そして、そもそも、連結パッケージも英語でした(当たり前ですが、質問も英語でになります)。

どこは、上場企業の親会社の経理として連結パッケージの回収をしていた経験も、上場企業の子会社の経理として連結パッケージの提出をしていた経験もあります。

監査をする立場、監査をされる立場のどちらの経験もして分かったのと同じなのですが、連結決算をスムーズに進めるには、親子間でのコミュニケーションが大事です。

上場企業の親会社の経理であった場合は、子会社の担当者とはなるべく直接会うようにしていました(海外子会社の担当者とは、コロナの影響で会えなくなり、Zoomで顔を合わせるだけになりましたが)。

顔を合わせないで仕事をしていると、何か依頼されると「仕事が増えて迷惑」としか思えなくなります。

また、親会社が子会社に依頼すると、丁寧にお願いをしたとしても、「上から偉そう」などと思われがちです。

親会社と子会社の関係は、監査法人と違って完全に外部ではないのですが、違う会社という意味ではやはり外部です。

よって、社内の他部署とのやり取り以上に、コミュニケーションには注意を払う必要があるでしょう(海外子会社の担当者とは、プライベートでもLINEでやりとりをし、なんでも話してもらえる関係を作りました)。

- 連結パッケージについて、親会社に意地悪で質問するのはおすすめできない(意地悪で質問されていることはすぐに気が付くので、関係が悪くなる)。

- 連結パッケージについて分からないことがあるのに、自分の判断で入力すると、データ間の整合性がとれなかったり、エラーが出てしまったりするので、親会社に質問をして必ず疑問を解消した方がいい。

- 親会社として連結パッケージの仕様(項目数や入力内容など)を変える際は、四半期決算の前に余裕をもって各子会社に知らせ、入力方法の指導もすること。

- 子会社は連結パッケージを提出後に財務データを修正した場合は、何を自分サイドで修正したのか覚えておくこと(自分サイドの財務データと連結パッケージの間に差異があるので、次の四半期で差異を反映させること)。

- 海外にも子会社がある場合は、使用している通貨単位や会計基準が違うので、さらに連結処理が大変になる。

第6章 上場企業/親会社編

第6章では、上場企業の親会社の経理部の仕事が紹介されています。

第5章では、上場企業の子会社側でしたが、今度は親会社側です。

『経理になった君たちへ』では、単体経理の担当と連結経理の担当が別という前提になっています。

どこの過去の経験でも、単体経理と連結経理は部署が別でした。

連結経理業務は、以下が挙げられています。

主な連結経理業務

- 子会社管理業務

- 連結パッケージの回収とチェック

- 連結財務諸表の作成と分析

- 関係部署への情報提供

- 役員報告資料の作成と報告

- 開示資料の作成

- 監査法人対応

- 内部統制対応

- プロジェクト業務

どこの過去の経験でも、主な連結経理業務はこのくらいだと思います。

連結経理の業務量は、各子会社の連結パッケージ担当者の力量によるところがありました。

各子会社に経理担当者がいない(営業担当者などが兼任でやる)、もしくは、経理担当者に会計知識があまりない場合、連結パッケージの作成を指導したり、代わりに連結パッケージを作成するなど「尻ぬぐい」業務が増えていきました。

また、『経理になった君たちへ』での「プロジェクト業務」の括りになると思いますが、海外子会社で会計の知識が必要な何かが起きると、連結経理に丸投げされていました。

たとえば、M&Aが海外子会社であり、PPA(パーチェスプライスアロケーション:取得原価の配分)などが必要になると、海外事業部では会計知識が無くて対応できず、連結経理が対処していました。

役員や海外事業部に呼び出されたり、海外子会社に出張になったり、海外の監査法人とミーティングが多かったり、連結経理業務は、落ち着いて机で作業できていた覚えはありません。

欧州とは日本時間の19時くらいから会議が入ったり、アメリカとは日本時間の夜中に緊急のメールの返事をしたり、時差がつらいです。

『経理になった君たちへ』では、あまり海外の話は出てきませんが、海外にも子会社がある会社も多いと思うので、留意が必要です。

連結財務諸表の作成の手順は、以下のように説明されています。

連結財務諸表の作成手順

- 単純合算表の作成(親会社と子会社の試算表をすべて足す)

- グループ内取引の消去(単純合算表からグループ内取引を消去する)

- 資本連結(親会社の保有する子会社株式と親会社からの出資によって増加した子会社の純資産を消去・調整する)

連結財務諸表の作成に関しては、『経理になった君たちへ』に「ガッと合わせて、ジャっと切って、ソッといい感じに整えたら完成する」とありますが、たしかにそんな感じです(笑)。

なかなか「いい感じ」にならないと焦りますが、思ったより順調に「いい感じ」になるとパズルが解けたようで嬉しいものです(特にキャッシュフロー関係)。

「いい感じ」になったら、寝た子は起こさない、もう数値は動かしたくないと思います(笑)。

「グループ内取引の消去」と「資本連結」の仕訳を「連結修正仕訳」といいますが、連結パッケージが正しければ、連結パッケージの情報を基に「連結修正仕訳」を切るので、そこまで苦労しません。

ただ、正しいということがなかなかないので、うまくグループ内取引が消せなかったり、矛盾が発生したりします。

通常は連結会計システムで連結決算をするので、連結会計システム上でエラーが出て、途中からエラーつぶしをすることになります。

エラーの原因をみつけては、必要であれば子会社に連絡を取り、正しい数値をもらうことになります。

- 連結決算の仕事は、高い会計知識、英語力、交渉力、コミュニケーション力、少しのいいかげんさ、度胸の良さが必要。

- 連結決算書の作成では、「エイヤ!」で合わせる部分もあるので、1円の差異も許せないという真面目タイプより、大事なところはしっかり合わせて、あとはザックリでよしと思える、メリハリタイプの方がうまくいくかも?

以上、「【おすすめ本】『経理になった君たちへ』白井敬祐著 経理担当者の必読本!」でした。

会社の形態によって、経理の仕事ってこんなに違ってくるんだね。

自分も会計太郎君に負けないよう、経理の仕事を頑張るよ!

経理の仕事が長くても、自分がかかわったことのない業務については、あまり知らなくて新鮮だったんじゃないかな。

経理の仕事は、近い将来ITに取って代わられるなどと言われて、単調かつ単純な仕事に思われがちだよね。

でも実際は、判断力やコミュニケーション能力が必要で、クリエイティブで職人的だったりするよ。

1つの会社の経理部で、言われたことを言われたとおりにやるだけの経理などつまらないよね。

経理の経験や知識を積んで、経理をきわめてCFOになったり、公認会計士資格やUSCPA資格を取得して、監査や税務のプロフェッショナルになったり。

経理というのは、自分の実力次第でキャリアアップしていけるから、色々な道を考えてみるといいね。

経理の新人だけではなくベテランでも、ぜひ『経理になった君たちへ』を読んでみてね。

経理の仕事に役立つ知識が得られるだけではなく、将来のキャリアパスについて考える機会が得られるよ。

『経理になった君たちへ』のパート2

『伝わる経理のコミュニケーション術』も併せて読みましょう。