USCPAがBIG4監査法人に入る前に知っておくべきこと5選

でも、監査の仕事は未経験で、実際にどんな仕事をするのか、どんな働き方になるのかイメージがわかなくて困ったな。

この記事では、USCPAとしてBIG4監査法人で働いた経験のあるどこが、USCPAがBIG4監査法人に入る前に知っておきたい基本を5つに絞って解説していくね。

この記事は、こんな方に向いています。

- USCPA合格後にBIG4監査法人の監査職に入る予定の方

- USCPAで監査法人への転職を考えている方

- BIG4監査法人の仕事内容や繁忙期、働き方を先に知っておきたい方

なお、当記事でいう「監査法人」は、主にBIG4監査法人を前提にしています。

どこは中小監査法人で働いた経験はないため、基本的にはBIG4監査法人での経験をもとにお話しします。

まだUSCPAを目指すか迷っている方へ

USCPAをこれから目指すか迷っている方は、先に資格制度や学習の進め方を確認しておくと安心です。

アビタスのUSCPA無料説明会では、受験資格や学習スケジュール、費用感などをまとめて確認できます。

\1分で予約できます/

USCPAの勉強を始めていない場合は「USCPA(米国公認会計士)の始めかたロードマップ|何から始める?」も参考にしてください。

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしていただけると嬉しいです。

USCPA資格の活かし方や短期合格のコツも記載しています。

(2026/03/19 09:34:09時点 Amazon調べ-詳細)

USCPAがBIG4監査法人に入る前に知っておくべきこと5選

USCPA合格後、初めてBIG4監査法人で監査職として働く方が、入所前に知っておきたいことを5つに厳選して解説します。

新人監査人が知っておきたいことは、以下の5つです。

新人監査人が知っておきたいこと5選

- 監査法人の1年は、いつから始まるの?

- 監査法人のポジション(職位)は?

- 監査法人の繁忙期は?

- 監査で実際にすることは?

- クライアントに関して注意すべきことは?

1つずつ見ていきましょう。

1.監査法人の1年は、いつから始まるの?

あなたの会社の決算期末は、いつでしょうか。

日本企業にお勤めなら3月末、外資系企業にお勤めなら12月末のことが多いのではないでしょうか。

つまり、会社の1年の区切りや、4月や1月をイメージしやすいですよね。

では、監査法人の決算期末は、いつでしょうか。

BIG4監査法人は、6月末決算のところが多いです(トーマツのみ5月末)。

監査法人の決算期末

- あらた監査法人:6月末

- あずさ監査法人:6月末

- 新日本監査法人:6月末

- デロイト トーマツ:5月末

そのため、監査法人の1年は、7月から始まる感覚で進んでいきます(ただしトーマツのみ6月から)。

査定や昇進などは、この事業年度ベースで動くことが多いです。

日本の大企業には3月末決算が多く、株主総会が6月に開かれる会社も多いため、監査法人側の事業年度もそれに関連した動き方になります。

事業会社でも、5月末決算や6月末決算の会社はありますが、それは監査法人の繁忙期を少し外せて監査報酬が安くなるからだったりします(もちろん、他に事情がある場合もあると思いますが)。

最初にこの感覚を知らないと、

- 「監査法人の1年っていつ区切られるの?」

- 「昇進や評価はいつ決まるの?」

と戸惑いやすいです。

入社前に、監査法人の1年は7月スタート感覚(トーマツは6月)と覚えておくとよいでしょう。

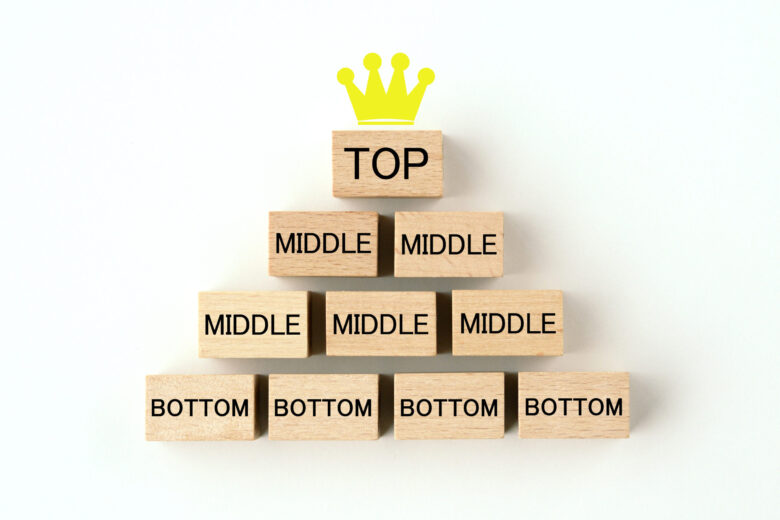

2.監査法人のポジション(職位)は?

監査法人にも、事業会社と同じようにポジション(職位)があります。

ザックリ言うと、以下のようなイメージです。

監査法人のポジション(職位)

- アソシエイト

- シニアアソシエイト

- マネージャー

- シニアマネージャー

- ディレクター

- パートナー

法人によって呼び方や細かい階層は少し違いますが、

現場で手を動かす層→現場をまとめる層→最終責任を持つ層

という構造は共通しています。

簡単にいうと、各ポジションの役割は次のようなイメージです。

監査法人の各ポジション(職位)の役割

- アソシエイト:現場の実務を担当する

- シニアアソシエイト:現場を回しながら、後輩の指導も担う

- マネージャー:案件全体の進行管理やクライアント対応を担う

- シニアマネージャー/ディレクター:複数案件や重要論点の管理を担う

- パートナー:最終責任者として案件を統括する

USCPAであっても、監査法人で活躍し、上のポジションを目指すことはできます。

ただし、日本の監査制度や資格制度の関係で、日本の公認会計士とは立場やできることが完全に同じではありません。

そのため、最初のうちは

「自分は今どの立ち位置で、何を期待されているのか」

を理解することが大事です。

新人のうちは、まず

現場で信頼されること

が最優先です。

監査法人の組織については、USCPAは監査法人で出世してパートナーになれる?も参考にしてください。

3.監査法人の繁忙期は?

監査法人の繁忙期は、やはり期末監査(Year-end Audit)をしているときです。

日本企業の監査を担当している場合は、3月の年次決算後が忙しくなります。

特にゴールデンウィーク前後は、かなりバタつきやすいです。

また、日本企業では中間監査(Interim Audit)もあるため、9月の中間決算に対応する10月~11月も忙しくなりがちです。

一方で、USCPAの場合は、外資系企業を担当することが多いでしょう。

その場合は12月決算の会社を担当することもあり、1月~2月頃が繁忙期になりやすいです。

どこの場合も、外資系企業を担当することが多かったため、繁忙期は主に10月~11月、1月~2月でした。

1月や2月は、クライアント先の近くのホテルに泊まり、日曜の夜に移動して金曜の夜に自宅に帰るという生活になっていました。

ちなみに、外資系企業の場合は、中間監査(Interim Audit)で忙しいということはないのですが、年次決算の2か月前くらいに、仮監査のようなものをするので忙しくなります。

1月から9月までの残高試算表(TB:Trial Balance)を入手し、9か月分の監査をして、リスクやエラーなどを事前にみつけます。

そして、期末監査では、PL項目は、9か月分Roll Overし(3か月分だけ追加手続き)、BS項目は、12月末の残高(Balance)を確認していました。

反対に、繁忙期以外は多少落ち着く時期もあります。

ただし、暇になるというよりは、別案件に入ったり、研修や勉強をしたりすることも多いです。

どこの場合は、IFRS(国際財務報告基準)プロジェクトにアサイン(業務の割り当て)されたり、簿記1級検定講座を受講していました(USCPAで簿記1級を持っていない場合、強制参加)。

他の人よりも、暇な時期は少なかったです。

監査法人は忙しいイメージが強いですが、アサイン(業務の割り当て)前に休みたい時期を伝えておけば、その時期はアサインされないので、比較的まとまった休みを取りやすい面もあります。

実際に、年に2回は、2週間程度の休みをもらって、海外旅行をしていました。

2週間、仕事の連絡が全く入らず、完全に仕事を忘れて旅行を楽しめたので、監査法人は旅行好きにはいいのではないでしょうか(事業会社だとありえなかったです)。

なので、監査法人は大変ですが、

忙しい時期と落ち着く時期の波が比較的はっきりしている

働き方ともいえます。

4.監査で実際にすることは?

ここでは、「監査とは?」という定義の話ではなく、

監査法人に入ると実際にどんな仕事をするのか

をイメージできるように、実体験も交えてご説明します。

(1)実査

実査とは、財産が実際に存在するのか、いくつあるのかを、監査人自身が現物で確認することです。

現金、小切手、有価証券、手形などを確認します。

どこの場合は、外資系のリゾートホテルの監査をした際、12月31日の夜に、フロントの現金や商品券を数えたのが印象的でした。

ホテルのフロントは24時間開いているため、1月1日0時ちょうどにフロントに行き、現金を数えました。

また、結婚式の支払いは、商品券でも可だったので、金券ショップで商品券を大量に買ってきて、結婚式費用の代金を支払ったカップルがいたとのことで、大量の商品券を数えることになりました。

監査というとデスクワークの印象が強いかもしれませんが、実際にはこうした現場確認もあります。

(2)確認状の送付

売掛金、買掛金、現預金、借入金、貸付金などについて、帳簿残高と一致しているか確かめるために、得意先や銀行などへ確認状を送付します。

どの取引先に送るかの選定、発送、返送された確認状の回収と確認などを行います。

回答内容がクライアントの帳簿残高(残高明細表)と一致しない場合は、クライアントに問い合わせ、理由を確認していきます。

確認状は、100通近く送付することもあり、確認状を確認するだけのスタッフを臨時でつけてもらったりしました。

海外の取引先の場合は、返信がなかなか来なくて困ったりもしました。

また、抜き打ちで選んだ、取引額があまり大きくない取引先に売掛金の確認状を送ったところ、営業担当者の長年の不正が見つかったことがありました。

売掛金の残高が大きい取引先に確認状を送るだろうと予想し、取引額が小さめの取引先の売掛金代金を着服していたようです。

確認状の送付は、地味ですが重要な手続きと言えます。

注意:確認状の送付については、プロセスは変わってきています(ただ、海外ではまだ変わっていなかったですが)。

(3)棚卸の立ち合い

クライアントが行う実地棚卸の現場に行き、棚卸が適切に行われているかを確認します。

商品、製品、原材料、仕掛品などについて、「実地棚卸指示書」に従って会社が正しく棚卸作業をしているかを見て、必要に応じてテストカウントもします。

また、滞留在庫や不良在庫がないかもチェックします(帳簿上の評価がどうなっているのかも確認します)。

どこの場合は、外資系リゾートホテルの棚卸立ち合いをした際、ホテル内の高級中華料理店の厨房で、一番高い食材としてフカヒレをテストカウントしたり、売店のホテルのオリジナルグッズが大量に行方不明となっていて、店員さんとバックヤードを捜索したりすることもありました。

製造業では、小さな部品を大量に数えたり、木箱に入った製品を梯子を上って上からのぞき、在庫を確認したりすることもありました。

大勢の役員の前で棚卸の講評を述べる必要もありました。

突然スピーチをするように言われても、監査人として堂々と「ここが良かった、ここが悪かった、こう改善すると良い」などと話せなければなりません。

このように、棚卸立ち会いでは、現場での監査力だけではなく、コミュニケーションスキルやコメント力も求められます。

(4)証憑突合・計算チェック(再計算)

監査法人に入所してすぐの頃は、リスクの小さいBS科目を担当し、証憑突合(Vouch)や計算チェックをすることが多いと思います。

何と何を突合するのか、どんな点を見なくてはいけないかなど、AUD(監査論)で勉強しても、経理などの実務をしたことがないと、あまりよくわからないかもしれません。

たとえば、以下のような資料と帳簿を突合します。

突合に使う証憑の例

- 領収書

- 請求書

- 注文書

- 稟議書

- 契約書

- 議事録

- 規定

内容が一致していれば、✓などのティックマーク(Tick Mark)をつけていきます。

また、計算チェックについては、クライアントがExcelのSumなどで計算していても、念のために電卓を打って、クライアントが示した数値になっているかは確認します。

Excelで計算したから間違えがないと思いきや、変な式や数値が紛れ込んでいたりして、紙で見た場合にはエラーが分からないことがあるからです。

ちなみに、ずっと縦計(データの縦の合計)の再計算ばかりさせられている新人は、Footer(Footingばかりしている人という意味)と揶揄されていました。

監査素人からすると、この計算チェックが監査の全てに見えるかもしれませんが、単なる計算間違いの確認で、監査手続きの一部であり、保証を与えられるような本質ではありません。

ほか、PL項目などで、あるBS項目の残高に関係するものについては、その残高にパーセンテージをかけて予測値を出して、予測値と実際値が近くなっているかなど、再計算して確認します。

(5)ヒアリング・質問

監査は、データや証憑を見るだけではありません。

経営者や経理担当者などにヒアリングをし、情報を引き出し、記録に残していきます。

監査人によって、どのくらい・どんな有益な情報が聴き取れるか、大きな差が出ます。

実は、USCPAが比較的強みを発揮しやすいのは、このヒアリング・質問ではないかと思います。

Auditというのは、ラテン語の「auditus」が由来で、「オーディオ(audio)」と同じ語源です。

つまり、「聴くこと」「聴き取ること」が監査なのです。

相手の話をよく聴いて理解し、必要な情報を引き出す質問をし、話しやすい関係を作ることが大切です。

USCPAは、日本の公認会計士より、社会人経験があり、世の中が分かっている場合が多いです。

質問の趣旨を説明したり、時間をもらっていることに配慮したり、相手に詰問と受け取られないように話したりするなどが、自然とできている人が多かったです。

監査は、想像以上に人と話す仕事です。

「コミュニケーションを取るのが苦手で、数字だけ見ていたいので公認会計士になりました」みたいなタイプだと、監査は思ったより大変でしょう。

(6)見積もりなどの検証

引当金、減損、評価など、見積もりが関わる論点は、クライアントの主観が入りやすい分、判断が難しいです。

購入した資産なら証憑がありますが、見積もりの計算根拠は、会社の前提に依存する部分が多くなります。

どこまでが正しく、どこからが正しくないか、粉飾になるか、ならないか、シロ・クロの判断が難しいケースも多いです。

そのため、クライアントが言ったことを鵜呑みにせず、

- 本当にその前提は妥当か

- ほかに矛盾はないか

を自分で考えて裏取りする必要があります。

また、単に数字を積み上げるだけでなく、最終的な絵がどうなるのか、おおまかにイメージし、ざっくりと計算していくことも大事になります。

(7)監査調書の作成

監査調書は、監査の過程や気づいたこと、結果や結論を記録するものです。

監査のファイルは、「General」と「Detail」に分かれており、「General」はクライアントに関する一般的な情報をまとめていく、年度更新しないファイル。

「Detail」は年度ごとに用意し、その1年の情報をまとめたファイルです(法人によって、呼び方は違うと思います)。

監査のファイル

- General:毎年更新しない。クライアントに関する基本的な情報、契約書など、ある年度だけ使うわけではない書類を保存

- Detail:毎年更新する。通常、監査調書というと、こちらを指していることが多い。

「Detail」には、その年の勘定科目ごとに作成した監査調書をまとめていきます。

各勘定科目のAssertion(アサーション)について、Objective(目的)、Procedure(手続)、Result(結果)、Conclusion(結論)を書いていきます。

監査調書に書くこと

- Objective(目的)

- Procedure(手続)

- Result(結果)

- Conclusion(結論)

つまり、

何を目的に、何をして、どういう結果になり、最終的にどう判断したのか

を筋道を立てて書けることが大切です。

この記載がわかりにくいと、レビューする側に余計な時間がかかり、評価が下がりやすくなります。

監査調書は地味ですが、監査人としての思考力や整理力がかなり出る部分です。

(8)有報チェック

有価証券報告書の内容に不備がないか、計算や整合性、文章表現などを確認する業務です。

数字のチェックだけではなく、「てにをは」の確認まで含めて、かなり細かく見ていきます。

日本の上場企業で有報を作成した経験がないUSCPAの場合は、事前に少し勉強しておくと安心です。

突然、有報チェックの担当になると、何をどうチェックすればいいのか分からず慌てますし、前年と同じようにチェックをするだけとなり、大きなミスを見逃す可能性もあります。

開示チェックの勉強を含め、USCPAが勉強しておいた方がいいことは USCPAがBIG4監査法人で「使えない」と言われないために勉強すべきこと3選を参考にしてください。

5.クライアントに関して注意すべきことは?

クライアント対応で注意すべきことはたくさんありますが、ここでは特に大事だと思うことを3つに絞ってご紹介します。

(1)クライアントの情報は外部に漏らさないこと

やはり一番大事なのは、守秘義務です。

監査人は、クライアントに関する重大な情報を、公表前に知ることもあります。

それを漏らすと大きな問題になります。

- 監査調書を開いたまま、ランチ休憩に入る

- パソコンをロック画面にせず、お手洗いに行く

- 外でスマホでクライアントとConfidentialな(機密性の高い)話をする

といったことは絶対に避けなければなりません。

また、法人支給のスマホやパソコンの紛失も重大です。

飲み屋に忘れて来たり、タクシーの中に忘れたりして紛失すると、始末書だけではすみません。

どこの部署では、クライアントについては、法人内でも法人外でも「あだ名」で呼ぶようになっていました。

たとえば、クライアントのオフィスのある地名、クライアントの会社のロゴの色などで呼びます。

情報管理には本当に気を付ける必要があり、カフェや電車内でクライアントの名前が入ったファイルを開いて仕事をするなど、絶対にしてはいけません。

(2)「USCPAだからできない」と言わないこと

どこが働いていたBIG4監査法人の部署には、たくさんのUSCPAがいました。

色々なUSCPAがいて、見習いたい人も、これは良くないと反面教師になった人もいました。

特に良くないと思ったのは

「USCPAだから知りません」

「USCPAだからできません」

が口癖になっていたUSCPAでした。

たとえ日本の公認会計士だとしても、知らないことも、できないことはあります。

夜に事務所に戻ってこっそり調べたり、仲の良い同僚同士で相談して解答を探したりしていました。

日本の公認会計士は、少なくとも私の周囲では、プライドがあるのか、クライアントに「わかりません」という人などいませんでした。

「確認したいことがあるので、いったん持ち帰らせてください」

「整理して、明日ご報告します」

くらいの返答をクライアントにしていました。

クライアントから見れば、USCPAか日本の公認会計士かより

きちんと仕事をしてくれるか

の方が大事です。

「USCPAだから」とまるで「印籠」のように「できなくても仕方がない」と言い訳をクライアントに(他の同僚にも)言うのはやめた方がいいです。

これはかなり大事です。

(3)細かすぎることにこだわらないこと

経理出身者や金融機関出身者が監査職に転身すると、「重要性」の感覚がずれてしまうことがあります。

AUD(監査論)で「重要性」については学習していると思いますが、監査で判断をする際に「金額的重要性」が大事な概念となります。

監査は、1円たりとも間違えを見逃さない仕事ではありません。

公表される財務諸表が、重要な点で適正かどうかを見る仕事です。

どこの場合、前職がきっちりとした経理担当者だったので、残高をぴったり合わせる癖がついてました。

なので、監査での「まあ、このくらいの差異(Diff)ならいいか」がなかなかできませんでした。

ですが、しばらく監査をしているうちに、経理担当者だった頃の感覚では大きな差異(Diff)だとしても、「差異微小のためパス(Pass as minor)」とするのにも慣れてきました。

細かいことにこだわり、クライアントに細かいところまで質問をして時間を取らせたり、重要ではない監査手続きをしていると、クライアントに嫌がられます。

監査が終わらなくてダメな人扱いをされるので注意が必要です。

どこかで落とした1円玉を探すために、わざわざ交番まで行くようなものです。

それが1万円札の札束が入った財布なら必死で探すべきですが、そうではないなら、優先順位を見極めることが大切です。

会計には絶対の正解はなく、これが最も妥当であろうというものを選ぶ必要があります。

たとえクライアントと意見が違ったとしても、どこかで折り合いをつけるのが監査です(とはいえ「健全な懐疑心」は忘れないこと)。

USCPA試験は、細かいところまでこだわり、本質を見逃していると合格できない試験ですよね。

合格できたあなたなら、この「健全な懐疑心を持ちながら、重要性で判断する」という感覚はお持ちだと思います。

まとめ|USCPAがBIG4監査法人で意識したいこと

USCPA試験でAUD(監査論)を勉強していても、知識と実際の業務は異なります。

最初は戸惑う場面も多いと思います。

でも、最初から完璧である必要はありません。

まずは、

- 監査法人の1年の流れを知る

- 自分のポジションと期待役割を理解する

- 繁忙期の波を知る

- 監査の実務を具体的にイメージする

- クライアント対応でやってはいけないことを押さえる

この5つを意識するだけでも、入社後の戸惑いはかなり減りますよ。

以上、「新人USCPAがBIG4監査法人に入る前に知っておくべきこと5選」でした。

監査のイメージも少しはできたよ。

短時間でしっかり結果を出している人を見つけて、心の中で「師匠」と決めて、観察して仕事の進め方を吸収していくのがおすすめ。

監査法人は、会計士というプロである個人事業主の集まりのようなもの。

積極的に自分から学びにいく姿勢が大事な環境で、教育係がついて手取り足取り教えててくれることはないので、その点は肝に銘じておいてね。

USCPAを活かしたキャリアを考えている方へ

USCPAを活かして監査法人や経理・会計系のキャリアを考えている方は、求人を自己流で探す前に、会計業界に強い転職エージェントに相談してみるのもおすすめです。

レックスアドバイザーズの無料転職相談なら、USCPA学習中・合格後それぞれの段階に応じて相談できます。

\2分で登録できます/