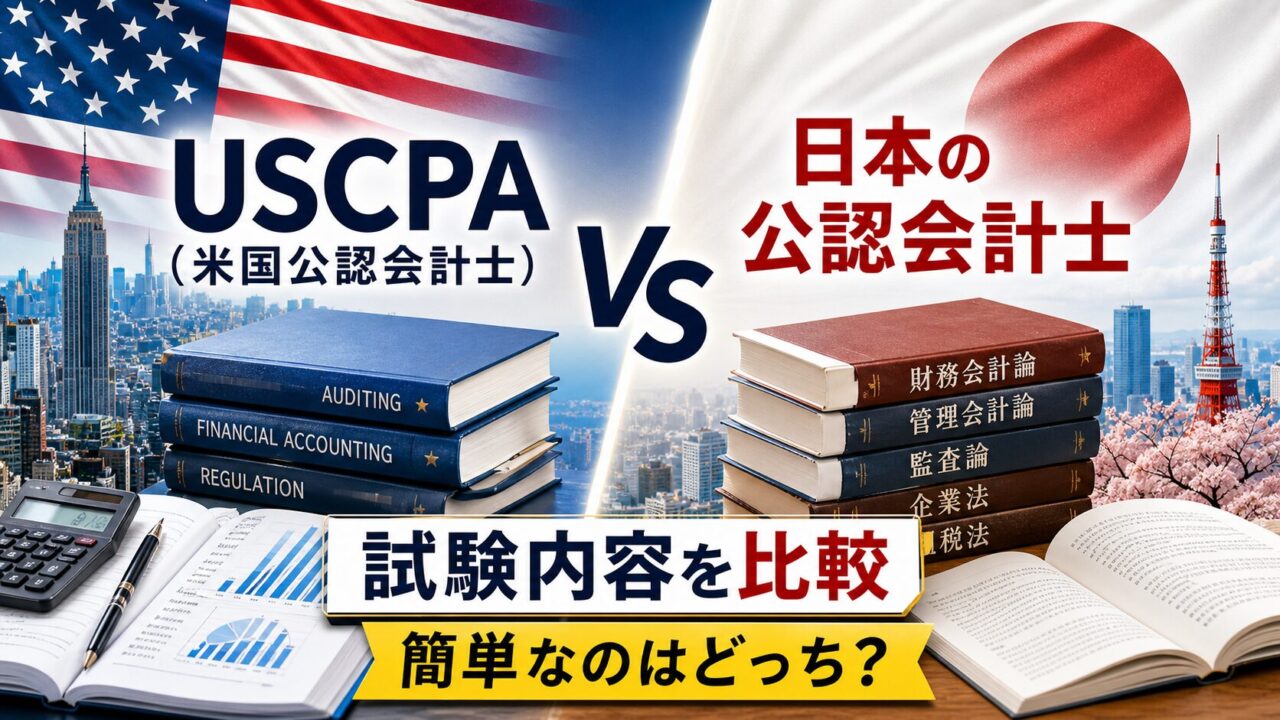

USCPA(米国公認会計士)と日本の公認会計士の試験内容を比較|簡単なのはどっち?

USCPA(米国公認会計士)と日本の公認会計士。

どちらも会計・監査の専門資格ですが、試験内容はかなり違います。

これからどちらを目指すか迷っている人は、次のように悩むのではないでしょうか。

- USCPAと日本の公認会計士は、試験内容がどう違うの?

- 科目数だけ見るとUSCPAの方が簡単そうだけど、本当?

- 日本の公認会計士試験は、どの科目がどれくらい重いの?

- USCPAは英語で受ける分、やっぱり難しい?

- 試験内容は、合格後のキャリアにどう活きるの?

- 結局、自分はどちらを受けるべき?

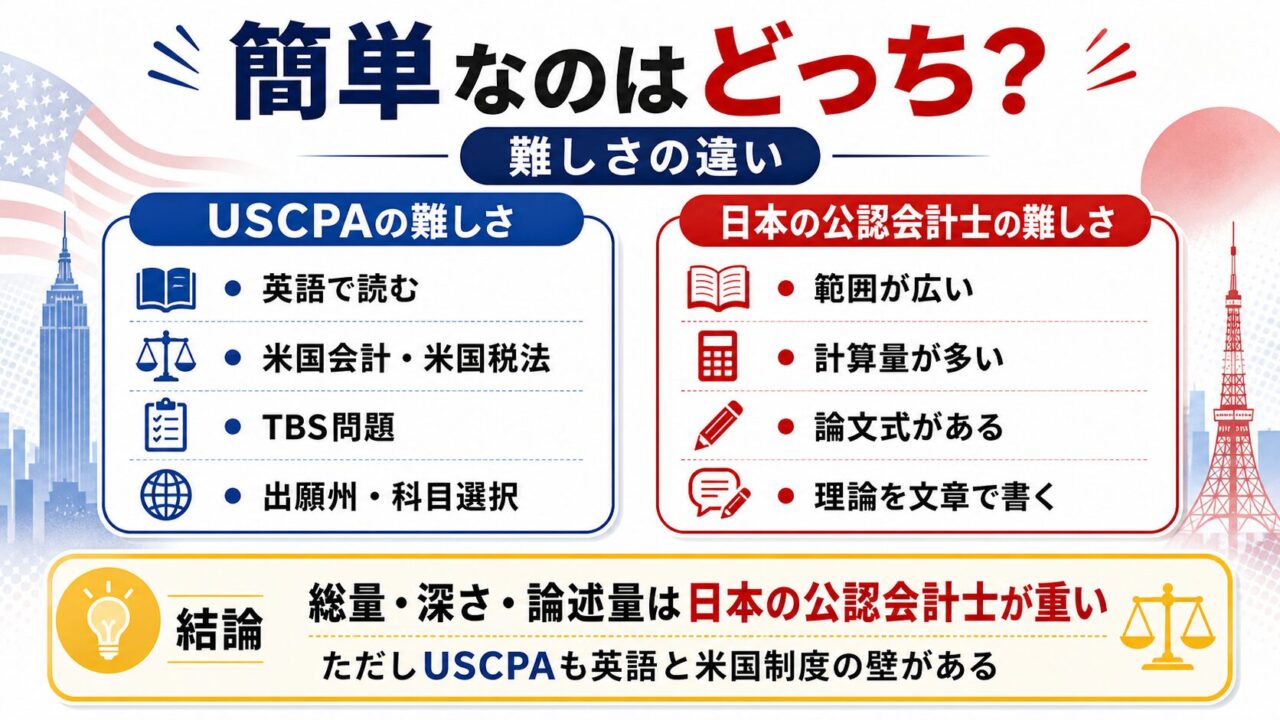

結論から言うと、試験内容の総量・深さ・論述量で見ると、日本の公認会計士試験の方が重いです。

日本の公認会計士試験は、短答式試験と論文式試験があります。

財務会計論、管理会計論、監査論、企業法、租税法、選択科目まで幅広く問われ、論文式試験では、知識を覚えるだけでなく、計算結果や理論を答案として書く力も必要です。

一方、USCPAは4科目の試験です。

日本の公認会計士試験と比べると、試験範囲の総量はコンパクトに見えます。

ただし、USCPAも簡単ではありません。

英語で米国会計、米国監査、米国税法、ビジネス法を学ぶ必要があります。

さらに、選択問題だけでなく、Task-Based Simulationsと呼ばれる実務寄りの問題にも対応する必要があります。

つまり、ざっくり言うとこうです。

試験内容の量と深さが重いのは、日本の公認会計士。

英語と米国制度への対応が必要なのは、USCPA。

この違いを理解しておくと、どちらを受けるべきか判断しやすくなります。

この記事では、USCPAと日本の公認会計士の試験内容を、科目ごとに比較しながら「簡単なのはどっち?」という疑問に答えていきます。

試験日、受験資格、合格までの期間など、試験制度の違いを知りたい方はこちらの記事を参考にしてください。

「自分にはUSCPAと日本の公認会計士のどちらが合っているのか」を知りたい方はこちらの記事で詳しく解説しています。

USCPAが少しでも気になる方は、試験科目だけでなく、受験資格も早めに確認しておくのがおすすめです。

USCPAは4科目の試験ですが、出願州によって必要な単位や条件が変わります。

「自分は受験できるのか」「どの科目から勉強すればよいのか」をアビタスの無料説明会で先に確認しておくと、USCPAを目指すべきか判断しやすくなります。

\USCPAの科目内容・受験資格を確認したい方へ/

- この記事でわかること

- 1.結論|試験内容の総量・深さは日本の公認会計士の方が重い

- 2.USCPA試験の内容

- 3.日本の公認会計士試験の内容

- 4.USCPAと日本の公認会計士の試験内容比較表

- 5.会計科目の違い|USCPAは広く、日本の公認会計士は深い

- 6.監査論の違い|USCPAは実務寄り、日本の公認会計士は理論も重い

- 7.税法・法務の違い|USCPAは米国制度、日本の公認会計士は日本制度

- 8.出題形式の違い|MC・TBSと短答式・論文式

- 9.英語の負担の違い|USCPAは英語で会計を読む試験

- 10.結局、簡単なのはどっち?

- 11.試験内容はキャリアにどう活きる?

- まとめ|総量はUSCPAの方が少ないが、簡単な資格ではない

この記事でわかること

この記事では、次のことがわかります。

- USCPA試験の4科目の内容

- 日本の公認会計士試験の科目内容

- 会計科目の違い

- 監査論の違い

- 税法・法務の違い

- 出題形式の違い

- 英語負担の違い

- 試験内容として簡単なのはどちらか

- 試験内容が合格後のキャリアにどう活きるか

この記事は、試験内容・科目の中身に絞って比較する記事です。

試験日や受験資格、合格までの期間は制度比較の記事で、合格後のキャリア判断はおすすめ記事で詳しく解説しています。

1.結論|試験内容の総量・深さは日本の公認会計士の方が重い

USCPAと日本の公認会計士の試験内容を比較すると、総量・深さ・論述量では日本の公認会計士試験の方が重いです。

理由は、次の3つです。

- 短答式試験と論文式試験がある

- 会計、監査、企業法、租税法、選択科目まで範囲が広い

- 論文式では、知識を答案として書く力が必要

USCPAも、会計・監査・税法・ビジネス法を幅広く学びます。

ただし、試験は4科目で、1科目ずつ対策できます。

一方、日本の公認会計士試験は、複数科目を横断して学習し、短答式と論文式の両方を突破する必要があります。

この差はかなり大きいです。

(1)USCPAは4科目だが、英語と米国制度の負担がある

USCPAは、必須3科目と選択1科目の合計4科目です。

必須科目は、FAR・AUD・REGの3科目。

選択科目は、BAR・ISC・TCPの3つから1科目を選びます。

4科目と聞くと、少なく見えるかもしれません。

ただし、すべて英語で出題されます。

また、日本の会計・税法・会社法ではなく、米国会計、米国監査、米国税法、米国のビジネス法を学びます。

そのため、USCPAは「科目数が少ないから簡単」とは言えません。

英語で米国制度を理解する負担があります。

(2)日本の公認会計士は範囲が広く、理論・計算・論述が重い

日本の公認会計士試験は、短答式試験と論文式試験があります。

短答式試験では、財務会計論、管理会計論、監査論、企業法が問われます。

論文式試験では、会計学、監査論、租税法、企業法、選択科目が問われます。

範囲が広いだけでなく、論文式試験がある点が大きな負担です。

論文式では、知識を覚えるだけでは足りません。

計算結果を出す力、理論を説明する力、答案としてまとめる力が必要です。

ここが、USCPAとの大きな違いです。

(3)「USCPA=簡単」とは言えない

USCPAは、日本の公認会計士試験より試験内容の総量は少ないです。

ただし、「USCPA=簡単」とは言えません。

理由は、英語と米国制度の負担があるからです。

たとえば、REGでは米国税法やビジネス法を学びます。

日本で経理経験があっても、米国税法にはなじみがない人が多いです。

また、FARやAUDも、英語で問題を読み、英語で論点を理解する必要があります。

つまり、USCPAは「日本の公認会計士より軽い部分はあるが、別の難しさがある試験」です。

2.USCPA試験の内容

USCPA試験は、4科目で構成されています。

3つの必須科目と、1つの選択科目です。

必須科目は全員が受験します。

選択科目は、BAR・ISC・TCPの3科目から1つを選択します。

(1)FAR:財務会計

FARは、Financial Accounting and Reportingの略です。

日本語でいうと、財務会計・財務報告の科目です。

USCPA試験の中でも、会計の中心になる科目です。

主に、次のような内容を学びます。

- 財務諸表

- 収益認識

- 棚卸資産

- 固定資産

- リース

- 金融商品

- 負債

- 純資産

- 連結

- 非営利組織会計

- 政府会計

FARは、科目名だけ見ると「財務会計」なので、日本の簿記や財務会計論と近そうに見えます。

たしかに、簿記や経理経験がある人は入りやすい部分もあります。

ただし、実際には米国会計を英語で読む試験です。

日本語なら理解できる論点でも、英語になると急に読みにくく感じることがあります。

会計初学者にとっても、英語に不安がある人にとっても、FARは最初の大きな山になりやすい科目です。

(2)AUD:監査と証明業務

AUDは、Auditing and Attestationの略です。

監査と証明業務の科目です。

主に、次のような内容を学びます。

- 監査計画

- リスク評価

- 内部統制

- 監査証拠

- 監査手続

- 監査報告書

- 職業倫理

- 独立性

- レビュー業務

- 証明業務

AUDは、暗記だけでは対応しにくい科目です。

監査の流れや考え方を理解していないと、選択肢で迷いやすくなります。

監査未経験者にとっては、最初はかなりイメージしにくいと思います。

「監査証拠を集める」「リスクを評価する」「内部統制を理解する」と言われても、実務経験がないとピンと来ないからです。

一方で、監査法人での経験がある人や、監査対応の経験がある人は、実務とつながりやすい科目です。

(3)REG:米国税法とビジネス法

REGは、Taxation and Regulationの科目です。

米国税法とビジネス法を学びます。

主に、次のような内容です。

- 個人所得税

- 法人税

- パートナーシップ課税

- S Corporation

- 贈与税・相続税

- 税務手続

- 契約法

- 代理法

- 商法

- 職業倫理

REGは、日本人受験生にとってなじみの薄い科目です。

理由は、米国税法が中心だからです。

日本で経理や税務の経験があっても、米国税法は別物として学ぶ必要があります。

「税法」という名前だけで見ると、日本の税務経験がそのまま使えそうに見えるかもしれません。

でも、制度が違うので、最初はかなり別世界に感じる人もいます。

ただし、ルールを整理して覚えれば得点源にしやすい部分もあります。

英語、税法、法律の3つが絡むため、苦手に感じる人も多い科目です。

(4)選択科目:BAR・ISC・TCP

USCPAでは、必須3科目に加えて、選択科目を1つ選びます。

選択科目は、次の3つです。

- BAR:Business Analysis and Reporting

- ISC:Information Systems and Controls

- TCP:Tax Compliance and Planning

BARは、財務分析、管理会計、財務報告寄りの科目です。

FARの発展的な内容に近い部分もあります。

会計や財務分析が得意な人には合いやすいです。

ISCは、IT、システム、内部統制、セキュリティ寄りの科目です。

IT監査、システム統制、情報セキュリティなどに関心がある人には向いています。

TCPは、税務コンプライアンスと税務プランニング寄りの科目です。

REGの発展的な内容に近く、税法が得意な人には選択肢になります。

選択科目は、自分の得意分野やキャリアの方向性を考えて選ぶことになります。

USCPAは4科目ですが、英語で会計・監査・税法・ビジネス法を学ぶ必要があります。

科目名だけを見ても、「自分はどこでつまずきそうか」「どの順番で勉強すればよいか」はわかりにくいです。

英語力や会計知識に不安がある方は、早めに学習イメージを確認しておくと安心です。

\USCPAの学習イメージを確認したい方へ/

3.日本の公認会計士試験の内容

日本の公認会計士試験は、短答式試験と論文式試験に分かれています。

短答式試験に合格すると、論文式試験に進みます。

短答式試験は4科目、論文式試験は5科目です。

(1)財務会計論

財務会計論は、日本の公認会計士試験の中心科目です。

短答式試験でも論文式試験でも重要です。

主に、次のような内容を学びます。

- 簿記

- 財務諸表論

- 会計基準

- 収益認識

- 棚卸資産

- 固定資産

- リース

- 金融商品

- 退職給付

- 税効果会計

- 連結会計

- 企業結合

財務会計論は、計算と理論の両方が重い科目です。

特に連結会計や企業結合などは、しっかり理解しないと厳しい論点です。

日本の公認会計士試験では、単に仕訳ができるだけでは足りません。

会計基準の考え方を理解し、計算にも対応し、論文式では答案として書く力も必要になります。

ここが、USCPAのFARよりも重く感じやすいところです。

(2)管理会計論

管理会計論は、企業内部の意思決定や原価管理に関する科目です。

主に、次のような内容を学びます。

- 原価計算

- 標準原価計算

- 直接原価計算

- CVP分析

- 予算管理

- 意思決定会計

- 業績評価

- 管理会計理論

管理会計論は、計算力が必要な科目です。

財務会計論とは違い、企業内部の意思決定や管理に使う会計を学びます。

短答式試験ではスピードも重要になります。

得意な人は得点源にしやすいですが、苦手な人は最後まで苦戦しやすい科目です。

(3)監査論

監査論は、監査の考え方や制度を学ぶ科目です。

主に、次のような内容を扱います。

- 監査の目的

- 監査基準

- 監査計画

- リスク評価

- 内部統制

- 監査証拠

- 監査手続

- 監査報告

- 監査人の責任

- 職業倫理

監査論は、暗記だけでなく、理論の理解が必要です。

論文式では、監査基準や監査上の考え方を文章で説明する力も求められます。

実務を知らない段階では抽象的に感じやすい科目です。

ただ、日本の公認会計士試験では、監査論を深く理解することがかなり重要です。

監査法人で働くための土台になる科目だからです。

(4)企業法

企業法は、会社法を中心とする法律科目です。

主に、次のような内容を学びます。

- 会社法

- 株式会社の機関

- 株式

- 新株予約権

- 社債

- 組織再編

- 計算書類

- 金融商品取引法の一部

企業法は、条文や制度を理解する必要があります。

会計科目とは違い、法律の考え方に慣れる必要があります。

短答式では正確な知識が求められます。

論文式では、法的な考え方を文章で説明する力が求められます。

会計の勉強だと思って始めると、企業法の法律っぽさに驚く人もいると思います。

(5)租税法

租税法は、論文式試験で出題される科目です。

主に、次のような内容を学びます。

- 法人税法

- 所得税法

- 消費税法

租税法は、計算と理論の両方が必要です。

日本の税法を学ぶため、実務とのつながりもあります。

ただし、範囲が広く、制度も細かいため、負担の大きい科目です。

論文式から本格的に入ってくるため、短答式に合格した後も気が抜けません。

(6)選択科目:経営学・経済学・民法・統計学

論文式試験では、選択科目があります。

選択科目は、次の4つから1科目を選びます。

- 経営学

- 経済学

- 民法

- 統計学

多くの受験生は、得意分野や学習負担を考えて選択科目を決めます。

選択科目は1科目ですが、論文式試験の一部なので、しっかり対策する必要があります。

ここまで見てもわかる通り、日本の公認会計士試験は範囲が広いです。

会計だけでなく、監査、企業法、租税法、選択科目まで学ぶ必要があります。

しかも、短答式だけでなく論文式まである。

この総量の重さは、かなり大きいです。

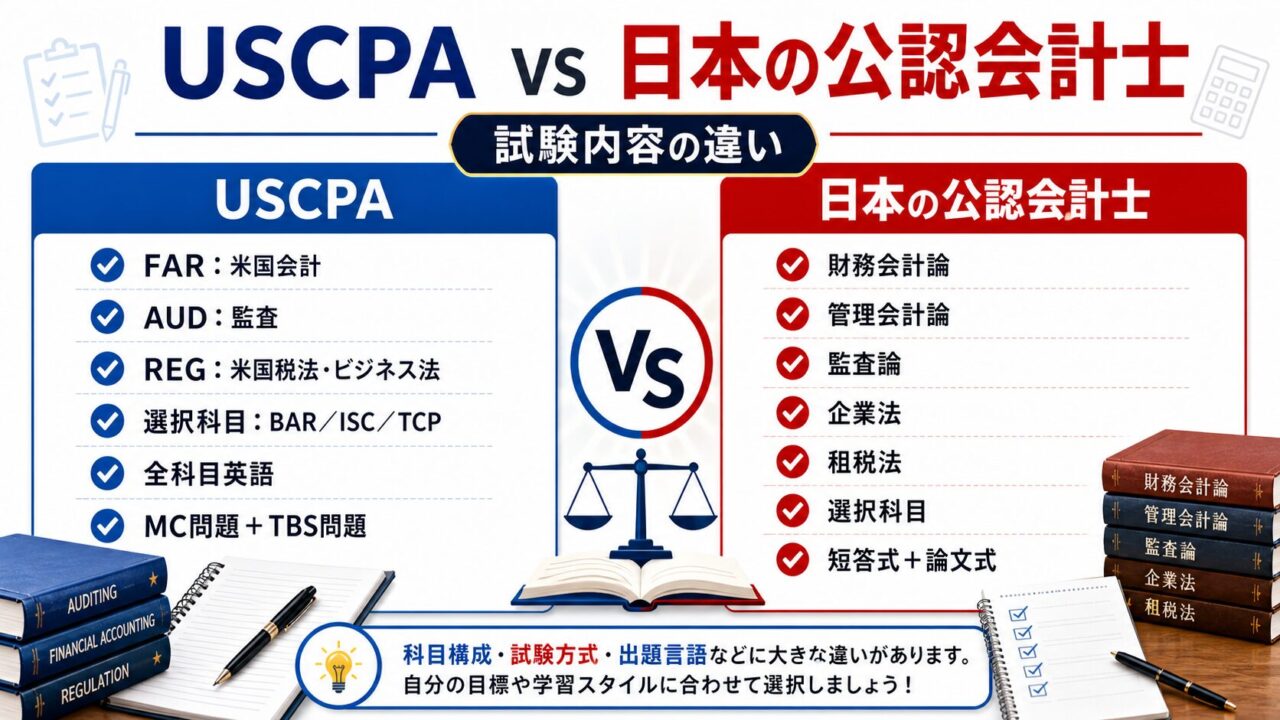

4.USCPAと日本の公認会計士の試験内容比較表

ここまで見てきた内容を、まずは図でざっくり整理してみましょう。

図で見ると、USCPAは「4科目・全科目英語・MC問題+TBS問題」、日本の公認会計士は「短答式+論文式・会計や監査に加えて企業法や租税法まで学ぶ」のが大きな違いです。

そのうえで、試験内容を表で整理すると次のようになります。

| 比較項目 | USCPA | 日本の公認会計士 |

|---|---|---|

| 主な構成 | 必須3科目+選択1科目 | 短答式4科目+論文式5科目 |

| 会計科目 | FARで米国会計・財務報告を学ぶ | 財務会計論・会計学で深く学ぶ |

| 監査科目 | AUDで監査・証明業務を学ぶ | 監査論を短答式・論文式で学ぶ |

| 税法 | REGで米国税法を学ぶ、TCP選択時は税務を深掘り | 租税法で日本の税法を学ぶ |

| 法務 | REGで米国ビジネス法を学ぶ | 企業法で会社法を中心に学ぶ |

| 選択・専門科目 | BAR・ISC・TCPから1科目 | 経営学・経済学・民法・統計学から1科目 |

| 出題形式 | MC問題+TBS問題 | 短答式+論文式 |

| 英語負担 | 全科目英語 | 基本は日本語 |

| 内容の特徴 | 英語で米国制度を広く学ぶ | 日本制度を深く、広く学ぶ |

この表で見ると、USCPAは4科目にまとまっているため、試験内容の総量は日本の公認会計士より少なく見えます。

一方で、英語で米国制度を学ぶ負担があります。

日本の公認会計士は、会計・監査・企業法・租税法・選択科目まで幅広く、さらに論文式試験があります。

そのため、試験内容の重さで見ると、日本の公認会計士試験の方がかなり重いです。

5.会計科目の違い|USCPAは広く、日本の公認会計士は深い

会計科目は、どちらの試験でも中心になります。

ただし、問われ方は違います。

(1)USCPAのFARは米国会計を広く学ぶ

USCPAのFARでは、米国会計と財務報告を広く学びます。

財務諸表、収益認識、リース、金融商品、連結、政府会計、非営利組織会計など、幅広い論点が出ます。

ただし、日本の公認会計士試験の財務会計論ほど、論述で深く書かせる試験ではありません。

USCPAでは、英語で問題を読み、会計処理を理解し、選択問題やTBS問題に対応する力が必要です。

(2)日本の財務会計論は計算も理論も重い

日本の公認会計士試験の財務会計論は、かなり重いです。

短答式では計算と理論が出ます。

論文式では、会計学としてさらに深く問われます。

特に、連結会計、企業結合、金融商品、退職給付、税効果会計などは、しっかりした理解が必要です。

計算力だけでなく、会計基準の考え方も理解しなければなりません。

(3)会計の深さでは日本の公認会計士の方が重い

会計科目だけで比較すると、日本の公認会計士の方が重いです。

理由は、計算量も理論量も多く、論文式で答案を書く必要があるからです。

USCPAのFARも簡単ではありません。

ただし、試験内容としての深さや負担は、日本の財務会計論・会計学の方が重いと考えてよいです。

6.監査論の違い|USCPAは実務寄り、日本の公認会計士は理論も重い

監査も、USCPAと日本の公認会計士の両方で重要です。

ただし、監査の問われ方にも違いがあります。

(1)USCPAのAUDは実務の流れを意識する

USCPAのAUDでは、監査計画、リスク評価、内部統制、監査証拠、監査報告などを学びます。

監査の流れを理解していないと、問題が解きにくい科目です。

単純な暗記だけではなく、実務でどう判断するかに近い問題も出ます。

特にTBS問題では、資料を読みながら判断する力が必要です。

(2)日本の監査論は理論と制度の理解が重い

日本の公認会計士試験の監査論は、監査基準や制度の理解が重要です。

短答式では正確な知識が問われます。

論文式では、監査上の考え方や監査人の判断を文章で説明する力が求められます。

そのため、暗記だけでは対応しにくいです。

監査の目的、監査人の責任、リスク・アプローチ、監査証拠、監査報告などを体系的に理解する必要があります。

(3)監査経験がない人にはどちらも抽象的に感じやすい

監査論は、実務経験がない人にはイメージしにくい科目です。

USCPAのAUDも、日本の監査論も、最初は抽象的に感じる人が多いです。

ただし、日本の公認会計士試験では論文式で文章を書く必要があるため、理論の負担はかなり大きいです。

一方、USCPAのAUDは、英語で監査実務の流れを理解する負担があります。

7.税法・法務の違い|USCPAは米国制度、日本の公認会計士は日本制度

税法と法務も、大きな違いがあります。

(1)USCPAはREGで米国税法とビジネス法を学ぶ

USCPAのREGでは、米国税法とビジネス法を学びます。

個人所得税、法人税、パートナーシップ課税、S Corporation、贈与税・相続税、契約法、代理法、商法などが含まれます。

日本人受験生にとっては、米国税法が大きな壁になりやすいです。

日本の税法とは仕組みが違うため、最初は覚えにくく感じます。

(2)日本の公認会計士は租税法と企業法を学ぶ

日本の公認会計士試験では、租税法と企業法を学びます。

租税法では、法人税法、所得税法、消費税法が中心です。

企業法では、会社法を中心に学びます。

どちらも日本の制度なので、実務とのつながりはイメージしやすいです。

ただし、範囲は広く、論文式では理論や条文の理解も求められます。

(3)制度のなじみやすさは日本の公認会計士、英語負担はUSCPA

日本で学ぶ場合、日本の公認会計士試験の方が制度になじみやすいです。

日本の会社法や税法を学ぶため、実務やニュースともつながりやすいです。

一方、USCPAは米国税法や米国ビジネス法を英語で学ぶ必要があります。

日本人受験生にとっては、ここが負担になりやすいです。

8.出題形式の違い|MC・TBSと短答式・論文式

試験内容の難しさは、出題形式によっても変わります。

USCPAはMC問題とTBS問題。

日本の公認会計士は短答式と論文式です。

(1)USCPAはMC問題とTBS問題

USCPAでは、Multiple Choice QuestionsとTask-Based Simulationsが出題されます。

MC問題は、選択問題です。

TBS問題は、資料を見ながら解答する実務寄りの問題です。

TBS問題では、資料の読み取りや判断が必要になります。

そのため、単純な暗記だけでは対応しにくいです。

(2)日本の公認会計士は短答式と論文式

日本の公認会計士試験では、短答式試験と論文式試験があります。

短答式はマークシート方式です。

論文式は記述式です。

論文式では、計算結果を書くだけでなく、理論を文章で説明する力が必要です。

この「書く力」が、日本の公認会計士試験の大きな負担です。

(3)答案を書く負担は日本の公認会計士の方が大きい

USCPAにもTBS問題があります。

ただし、日本の公認会計士の論文式試験のように、日本語で理論を組み立てて答案を書く負担とは違います。

答案を書く負担で見ると、日本の公認会計士試験の方が重いです。

知識を持っているだけでなく、限られた時間で答案にする力が必要だからです。

9.英語の負担の違い|USCPAは英語で会計を読む試験

USCPAと日本の公認会計士の大きな違いは、英語です。

USCPAは全科目英語で出題されます。

日本の公認会計士試験は、基本的に日本語で受ける試験です。

(1)USCPAは英語で問題を読む力が必要

USCPAでは、英語で会計・監査・税法・ビジネス法を学びます。

そのため、英語で問題文を読み、論点を理解する力が必要です。

ただし、英会話が流暢である必要はありません。

USCPA試験で大事なのは、会計英語を読めることです。

問題文を正確に読み、必要な情報を拾い、選択肢やTBS問題に対応する力が求められます。

(2)日本の公認会計士は日本語だが、論文式の文章力が必要

日本の公認会計士試験は、基本的に日本語で受ける試験です。

そのため、英語が苦手な人にとっては、USCPAより取り組みやすく感じるかもしれません。

ただし、日本語なら簡単というわけではありません。

論文式では、会計や監査の考え方を正確な日本語で説明する力が必要です。

文章で答案を書く負担はかなり大きいです。

(3)英語が苦手ならUSCPAは不利。ただし対策はできる

英語が苦手なら、USCPAは不利です。

ここは正直に言って、隠せないポイントです。

ただし、英語が苦手だからUSCPAは絶対に無理、というわけではありません。

USCPAで必要なのは、会計・監査・税法の英文を読む力です。

会話力よりも、読解力が重要です。

英語に不安がある人は、最初は時間がかかるかもしれません。

それでも、会計英語に慣れていけば、少しずつ読めるようになります。

10.結局、簡単なのはどっち?

「簡単なのはどっち?」という疑問に答えるには、まず難しさの種類を分けて考えるのがわかりやすいです。

USCPAは、試験範囲の総量だけを見ると日本の公認会計士よりコンパクトです。

ただし、英語で問題を読み、米国会計や米国税法を理解し、TBS問題にも対応する必要があります。

一方、日本の公認会計士は、範囲の広さ、計算量、論文式、理論を文章で書く負担が重く、総量・深さ・論述量ではこちらの方が重い試験です。

ここからは、その結論をもう少し具体的に整理していきます。

(1)試験内容の総量はUSCPAの方が少ない

試験内容の総量で見ると、USCPAの方が少ないです。

USCPAは4科目で構成されています。

一方、日本の公認会計士試験は、短答式4科目、論文式5科目があります。

さらに論文式では、答案を書く力も必要です。

そのため、学習量・試験範囲・論述負担まで含めると、日本の公認会計士試験の方が重いです。

(2)ただしUSCPAは英語と米国制度が壁になる

USCPAの方が総量は少ないとしても、簡単な資格ではありません。

英語で米国会計、米国監査、米国税法、ビジネス法を学ぶ必要があります。

特に、英語や米国税法に苦手意識がある人にとっては、USCPAも十分難しいです。

また、TBS問題では、資料を読んで判断する力も必要です。

「USCPAは日本の公認会計士より簡単そう」と軽く見ると、苦戦しやすいです。

USCPAも、決して甘い試験ではありません。

本当に簡単なら、多くの人がもっと苦労せずに合格しているはずです。

(3)総合的には、日本の公認会計士の方が試験内容は重い

総合的に見ると、試験内容として重いのは日本の公認会計士試験です。

理由は、範囲が広く、短答式と論文式があり、計算・理論・論述のすべてが必要だからです。

一方、USCPAは、試験内容の総量は比較的コンパクトです。

ただし、英語と米国制度という別のハードルがあります。

なので、結論はこうです。

試験内容の総量・深さ・論述量で見ると、日本の公認会計士の方が重い。

ただし、USCPAも英語と米国制度への対応が必要で、簡単な資格ではない。

これが一番正確な答えです。

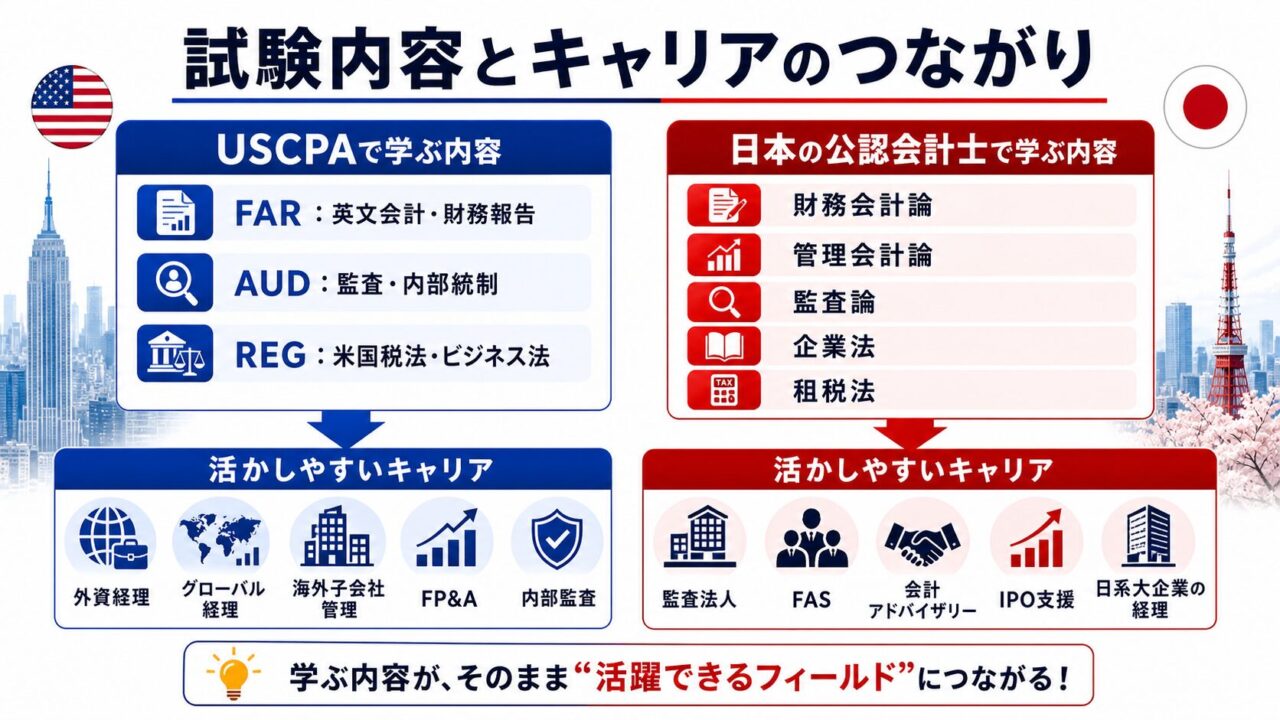

11.試験内容はキャリアにどう活きる?

試験内容を比較するときは、「どちらが難しいか」だけでなく、「学んだ内容を合格後にどこで使いやすいか」も大事です。

USCPAは、英語で会計・監査・税法・ビジネス法を学ぶため、外資系企業や日系グローバル企業、海外子会社管理、FP&A、内部監査などと相性が良いです。

一方、日本の公認会計士は、日本の会計・監査・企業法・租税法を深く学ぶため、日本の監査法人、FAS、会計アドバイザリー、IPO支援、日系大企業の経理などと相性が良いです。

ここからは、それぞれの試験内容がどのようにキャリアに活きるのかを、もう少し具体的に見ていきます。

(1)USCPAの試験内容は外資・グローバル経理と相性が良い

USCPAの試験内容は、外資系企業や日系グローバル企業と相性が良いです。

FARでは、英語で財務会計・財務報告を学びます。

AUDでは、監査や内部統制、証明業務を学びます。

REGでは、米国税法やビジネス法に触れます。

このため、USCPAを学ぶと、「英語で会計・監査・ビジネスを理解できる人」と見られやすくなります。

特に、次のような仕事と相性があります。

- 外資系企業の経理

- 日系グローバル企業の連結決算

- 海外子会社管理

- 英文会計資料の確認

- 海外本社へのレポーティング

- FP&A

- 内部監査

- 監査法人の国際案件

USCPAの試験内容は、単に試験に受かるためだけの勉強ではありません。

英語で会計を読む力や、監査・内部統制の基本的な考え方は、グローバル系の会計キャリアで活かしやすいです。

(2)日本の公認会計士の試験内容は国内監査・会計専門職と相性が良い

日本の公認会計士試験の内容は、日本国内の監査・会計専門職と相性が良いです。

財務会計論、管理会計論、監査論、企業法、租税法を深く学ぶため、日本の会計・監査・開示の土台をかなり厚く作れます。

特に、次のようなキャリアと相性があります。

- 日本の監査法人

- FAS

- 会計アドバイザリー

- IPO支援

- 日系大企業の経理

- 開示業務

- 内部統制

- 独立開業

日本国内の監査や会計専門職として深く進みたいなら、日本の公認会計士試験の内容はかなり強いです。

学習量は重いですが、その分、国内会計専門職としての土台をしっかり作れます。

(3)迷ったら「学ぶ内容をどこで使いたいか」で決める

USCPAと日本の公認会計士で迷ったら、「どちらが簡単そうか」だけで決めない方がいいです。

大事なのは、学ぶ内容をどこで使いたいかです。

英語で会計を学び、外資系企業やグローバル企業、海外関連業務に広げたいならUSCPA。

日本の会計・監査・税法・企業法を深く学び、国内の会計専門職として進みたいなら日本の公認会計士。

このように考えると、選びやすくなります。

試験内容を見て「USCPAなら挑戦できそう」「英語×会計をキャリアに活かしたい」と感じた方は、まず受験資格と学習計画を確認しましょう。

USCPAは、出願州によって必要単位や条件が変わります。

受験資格と学習の全体像がわかると、USCPAを目指すべきか、どのくらい準備が必要かを判断しやすくなります。

\USCPAを目指す第一歩に/

まとめ|総量はUSCPAの方が少ないが、簡単な資格ではない

USCPAと日本の公認会計士の試験内容は、かなり違います。

USCPAは、必須3科目と選択1科目の4科目です。

FARで米国会計、AUDで監査、REGで米国税法・ビジネス法を学び、BAR・ISC・TCPから1科目を選びます。

一方、日本の公認会計士試験は、短答式試験と論文式試験があります。

短答式では財務会計論、管理会計論、監査論、企業法。

論文式では会計学、監査論、租税法、企業法、選択科目が出題されます。

試験内容の総量、深さ、論述量で見ると、日本の公認会計士試験の方が重いです。

特に、論文式試験があることは大きな違いです。

一方で、USCPAも簡単ではありません。

英語で米国会計、米国監査、米国税法、ビジネス法を学ぶ必要があります。

また、選択問題だけでなく、TBS問題にも対応する必要があります。

つまり、こう考えるとわかりやすいです。

- 試験内容の総量を抑えて、英語×会計で挑戦したいならUSCPA

- 日本の会計・監査・税法・企業法を深く学び、国内会計専門職を目指すなら日本の公認会計士

どちらが上という話ではありません。

学ぶ内容が違い、活かしやすいキャリアも違います。

USCPAは、外資系企業、日系グローバル企業、海外子会社管理、FP&A、内部監査などと相性が良いです。

日本の公認会計士は、日本の監査法人、FAS、会計アドバイザリー、IPO支援、日系大企業の経理などと相性が良いです。

試験内容を見て、どちらを勉強し続けられそうか。

そして、合格後にどちらの内容を使いたいか。

ここから逆算して選びましょう。

USCPAの試験制度や受験資格を詳しく知りたい方は、こちらの記事も参考にしてください。

「自分にはUSCPAと日本の公認会計士のどちらが合っているのか」を知りたい方は、こちらの記事で詳しく解説しています。

USCPAになるまでの全体像は、こちらの記事も参考にしてください。