公認会計士試験の英語出題範囲が公表|USCPAから見た影響と今後の会計キャリア

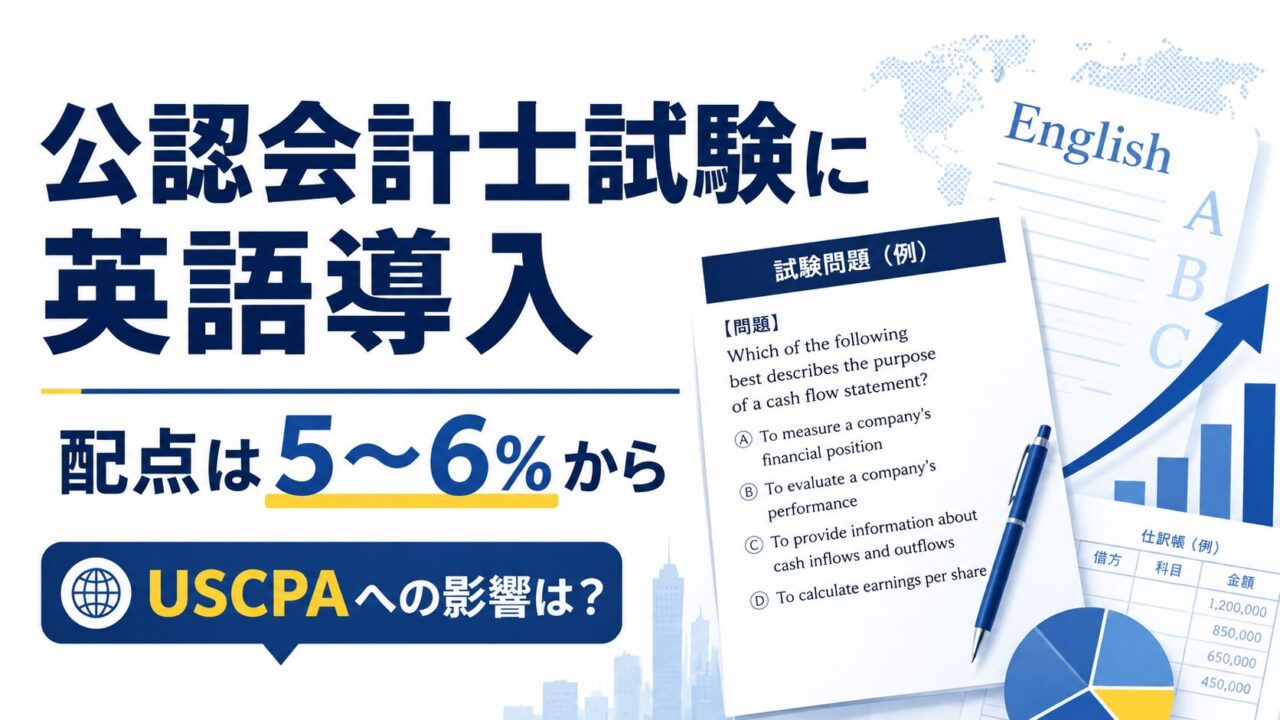

日本の公認会計士試験に、英語による出題が導入されることになりました。

対象となるのは、令和9年第Ⅰ回短答式試験からです。

さらに、令和8年5月25日に、公認会計士・監査審査会から、令和9年公認会計士試験短答式試験における英語出題の配点割合と出題範囲が公表されました。

令和9年の第Ⅰ回・第Ⅱ回短答式試験では、英語による出題は短答式試験の総点数の5〜6%程度とされています。

当初は「1割程度」という方向性が示されていましたが、実施当初の受験者負担等を考慮し、令和9年は5〜6%程度から始まる形です。

これを聞いて、

- 日本の公認会計士試験も英語が必要になるの?

- 英語が苦手だと不利になる?

- USCPAの価値は上がるの?

- 日本の公認会計士とUSCPA、どちらを目指すべき?

と思った方もいるかもしれません。

USCPAとして見ると、今回の変更はかなり興味深いです。

なぜなら、これは単に「試験に英語が入る」という話ではなく、会計キャリアにおいて、英語で会計・監査を理解する力がより重視されてきたサインだと感じるからです。

私自身、USCPAとしてBIG4監査法人で働いていたときも、英語を話す力以上に、英文資料を読んで内容を理解する力の大切さを感じました。

実務では、英語で流ちょうに話せるかどうかよりも、英文の会計資料や海外子会社のレポートを見たときに、何が書かれているのかを落ち着いて読み取れることの方が大事な場面があります。

この記事では、日本の公認会計士試験への英語導入について、最新情報を踏まえながら、USCPAの視点でわかりやすく解説します。

スキマ時間に音声で確認したい場合は、USCPAどこチャンネルの「公認会計士試験に英語導入!USCPAの価値はどうなる?」もどうぞ(ただし、令和8年5月25日より前に作成したため、一部内容が現在の公表情報と異なります)。

1.公認会計士試験に英語が導入される

公認会計士・監査審査会は、令和9年第Ⅰ回短答式試験から、公認会計士試験に英語による出題を導入すると公表しています。

さらに、令和8年5月25日には、令和9年公認会計士試験短答式試験における英語による出題の配点割合と出題範囲が公表されました。

まずは、最新情報を整理しておきましょう。

| 項目 | 内容 |

|---|---|

| 開始時期 | 令和9年第Ⅰ回短答式試験から |

| 対象試験 | 短答式試験 |

| 対象科目 | 財務会計論・管理会計論・監査論 |

| 企業法 | 英語出題の対象外 |

| 令和9年の配点 | 短答式試験の総点数の5〜6%程度 |

| 出題範囲 | 日本語で出題される短答式試験の出題範囲と基本的に同じ |

| 令和10年以降 | 試験の実施状況等を踏まえ、複数年かけて段階的に調整予定 |

(1)英語が導入される科目

英語による出題が予定されているのは、短答式試験のうち以下の3科目です。

- 財務会計論

- 管理会計論

- 監査論

企業法は、英語による出題の対象には含まれていません。

つまり、公認会計士試験のすべてが英語になるわけではありません。

あくまで、短答式試験の一部に英語による出題が入るということです。

(2)令和9年の配点は5〜6%程度

令和9年の第Ⅰ回・第Ⅱ回短答式試験では、財務会計論・管理会計論・監査論の3科目における英語による出題の配点合計は、短答式試験の総点数の5〜6%程度とされています。

当初は「1割程度」という方向性が示されていましたが、令和9年については、実施当初における受験者の負担等を考慮し、5〜6%程度とされました。

ここは、受験生にとってかなり重要なポイントです。

英語が導入されると聞くと、「公認会計士試験が英語試験になるのでは?」と不安になる方もいるかもしれません。

ですが、令和9年の配点を見る限り、いきなり英語が試験の中心になるわけではありません。

とはいえ、英語がまったく関係ない試験ではなくなります。

ここは大きな変化です。

これまでは、日本の公認会計士試験は基本的に日本語で学び、日本語で解く試験でした。

そこに英語による出題が入ることで、受験生には次のような力も少しずつ求められるようになります。

- 英語の会計用語を読む力

- 英語の監査用語を読む力

- 英文の問題文を落ち着いて読む力

- 日本語で学んだ知識を英語でも結びつける力

英語が主役になるわけではありません。

でも、会計・監査を英語で読む力が、試験にも少し入ってくるということです。

(3)出題範囲も公表された

今回、令和9年公認会計士試験短答式試験における英語による出題範囲も公表されました。

出題範囲の大枠は、日本語で出題される短答式試験の出題範囲と基本的に同じ範囲とされています。

ただし、英語による出題では、公認会計士の業務と英語との関わりを意識しつつ、会計・監査分野の基本的な事項についての理解を問う問題が出題されるとされています。

また、令和9年の第Ⅰ回・第Ⅱ回短答式試験では、公表資料に示された「出題項目の例」の網掛け部分から重点的に出題するとされています。

つまり、令和9年については、いきなり広い範囲から難しい英語問題が出るというより、まずは会計・監査の基本事項を英語でも理解できるかを問う方向だと考えられます。

英語が苦手な受験生にとっては、ここは少し安心材料になると思います。

ただし、令和10年以降の配点割合や出題範囲については、試験の実施状況等を踏まえ、複数年かけて段階的に調整していく予定とされています。

令和9年は5〜6%程度ですが、今後ずっとそのままとは限りません。

そのため、受験生は今後も公認会計士・監査審査会の公表情報を確認していく必要があります。

参考:公認会計士・監査審査会「令和9年公認会計士試験短答式試験における英語による出題に係る配点の割合及び出題範囲について」

2.なぜ公認会計士試験に英語が入るのか

では、なぜ日本の公認会計士試験に英語が導入されるのでしょうか。

背景には、会計士業務と英語の距離が以前より近くなっていることがあります。

IFRS適用企業の拡大、海外子会社を含むグループ監査、国際的な会計基準や監査基準への対応などを考えると、公認会計士が英語に触れる場面は増えています。

(1)会計士業務と英語の距離が近くなっている

実務を考えると、公認会計士試験に英語が入る流れはかなり自然です。

監査法人やグローバル企業では、英語に触れる場面があります。

たとえば、以下のような場面です。

- 海外子会社の財務資料を読む

- 英文の会計マニュアルを確認する

- IFRS関連の資料を読む

- 海外拠点からのレポートを確認する

- グループ監査で海外監査人の資料を見る

- 英文契約書や英文レポートを読む

もちろん、日本国内のすべての公認会計士が毎日英語を使うわけではありません。

日本基準、日本語資料、日本企業中心の仕事も多いです。

ただ、上場企業のグローバル化、海外子会社の増加、IFRS対応、グループ監査の実務を考えると、会計士業務と英語の距離は以前より近くなっています。

(2)実務で最初に大事なのは「読む力」

英語が必要と聞くと、すぐに英会話をイメージする方も多いです。

もちろん、英語で話せるに越したことはありません。

ただ、会計キャリアで最初に効いてくるのは、話す力よりも読む力です。

具体的には、次のような力です。

- 英文財務諸表を読める

- 英文の会計資料を読める

- 監査用語を英語で理解できる

- 英語の資料を見ても必要以上に怖がらない

これは、USCPAの学習ともかなり近いです。

USCPAは、会計・監査・税務・ビジネスを英語で学ぶ資格です。

だからこそ、今回の英語導入は、USCPAの価値を考えるうえでも意味のあるニュースだと思います。

3.英語が苦手な公認会計士受験生はどう考えるべきか

英語による出題と聞くと、英語が苦手な受験生は不安になると思います。

でも、過度に怖がる必要はありません。

今回導入されるのは、英会話の試験ではありません。

短答式試験の一部が英語で出題される形です。

しかも、令和9年については、配点は短答式試験の総点数の5〜6%程度です。

出題範囲も、日本語で出題される短答式試験の出題範囲と基本的に同じ範囲とされています。

(1)まずは会計・監査の知識が土台

英語問題が入るとしても、公認会計士試験の中心は会計・監査の理解です。

英語だけを勉強しても、会計や監査の内容がわからなければ解けません。

まず大事なのは、通常の試験範囲をしっかり理解することです。

そのうえで、英語の会計用語や監査用語に少しずつ慣れていくとよいでしょう。

いきなり難しい英文を読もうとしなくても大丈夫です。

最初は、基本的な単語からで十分です。

英語が入るからといって、まず英会話やTOEIC対策に走る必要はありません。

公認会計士試験で問われるのは、あくまで会計・監査の知識を前提に、英語の問題文や資料を読み取る力です。

(2)会計英単語に慣れるだけでも抵抗感は下がる

たとえば、以下のような単語です。

- assets:資産

- liabilities:負債

- equity:資本

- revenue:収益

- expense:費用

- audit:監査

- evidence:証拠

- internal control:内部統制

このあたりの基本単語に慣れておくだけでも、英文資料への抵抗感はかなり下がります。

会計の内容がわかっていると、英単語を見たときに意味を推測しやすくなります。

逆に、英語だけができても、会計の内容がわからなければ、英文財務諸表や監査資料を正しく読むのは難しいです。

ここが、普通の英語学習と会計英語の違いです。

(3)会計英単語の入口として動画を活用する

USCPAどこチャンネルでは、USCPA入門・経理初心者向けに、英文会計の基本単語を聞き流しできる動画を公開しています。

公認会計士試験の英語導入が気になる方も、まずは「英語で会計用語に触れる」入口として活用してみてください。

▼動画はこちら

〖英文会計〗英単語 聞き流し 300語|USCPA入門・経理・初心者OK!

この動画だけで公認会計士試験の英語対策が完璧になる、という話ではありません。

でも、英語で会計用語に触れる最初の一歩としては使いやすいと思います。

4.令和9年の英語出題は、USCPA受験生にも参考になる

今回公表された出題範囲を見ると、USCPA受験生にもなじみのあるテーマが多く含まれています。

たとえば、財務会計論では、資産、負債、収益認識、金融商品、減損、リース、連結、外貨換算などが出題項目の例として挙げられています。

管理会計論では、原価計算、CVP分析、予算管理、キャッシュ・フローの管理、投資計画の経済性計算などが含まれています。

監査論では、監査の目的、職業的懐疑心、監査計画、監査報告書、内部統制監査、品質管理などが挙げられています。

もちろん、日本の公認会計士試験とUSCPA試験は別物です。

出題形式も違いますし、求められる知識の深さや制度の前提も違います。

日本の公認会計士試験は、日本の法定監査や日本の会計・開示実務と深く結びついた試験です。

一方で、USCPAは米国公認会計士の資格であり、米国基準や米国の制度を前提に学ぶ部分もあります。

ただ、「英語で会計・監査の基本概念を読む」という意味では、USCPA学習で触れる世界と重なる部分があります。

今回の変更によって、USCPAで学ぶ「英語で会計を理解する力」の意味は、以前より説明しやすくなると思います。

5.USCPAの価値は上がるのか

今回の英語導入によって、「USCPAの価値は上がるのか?」と気になる方もいると思います。

結論からいうと、USCPAの価値がいきなり大きく上がるというより、USCPAの強みが伝わりやすくなると感じています。

(1)USCPAは英語資格ではない

USCPAは、米国公認会計士を示す資格です。

USCPA試験では、会計・監査・税務・ビジネスを英語で学びます。

つまり、USCPAは単なる英語資格ではありません。

英語で会計を学ぶ資格です。

ここはかなり大事です。

- 英語ができる人はたくさんいます。

- 会計がわかる人もたくさんいます。

でも、英語で会計・監査・ビジネスを学んだ人は、まだ多くありません。

USCPAの強みは、まさにここです。

(2)「英語で会計を学んだ人材」として見られやすくなる

これまでもUSCPAは、外資系企業やグローバル企業、海外子会社管理、IFRS対応などと相性のよい資格でした。

ただ、USCPAを知らない人にとっては、

- 英語の資格なの?

- 会計の資格なの?

- 日本で役に立つの?

と、少しイメージしにくいところもあったと思います。

でも、日本の公認会計士試験にも英語による出題が入ることで、会計キャリアにおいて「英語で会計を理解する力」が必要とされていることが伝わりやすくなります。

その意味で、USCPAは以前より説明しやすい資格になると思います。

(3)ただし、USCPAを持ち上げすぎる必要はない

ここは、かなり注意が必要です。

今回の英語導入を見て、「これからは日本の公認会計士よりUSCPAの方がいい」と単純に言うのは違います。

日本の公認会計士とUSCPAは、役割も強みも違います。

日本の法定監査を中心にキャリアを作りたいなら、日本の公認会計士が王道です。

一方で、英語を使った会計キャリア、外資系企業、グローバル企業、海外子会社管理、IFRS対応などに関心があるなら、USCPAも有力な選択肢になります。

大事なのは、どちらが上かではありません。

どちらが自分のキャリアに合うかです。

6.USCPAと日本の公認会計士はどちらを目指すべきか

英語導入をきっかけに、「USCPAと日本の公認会計士のどちらを目指すべきか」が気になった方もいると思います。

ここでは、かなりシンプルに整理します。

大事なのは、どちらが上かではなく、自分がどんなキャリアを目指すかです。

(1)日本の法定監査を中心にしたいなら日本の公認会計士

日本の監査法人で王道キャリアを歩みたいなら、日本の公認会計士が第一候補です。

理由はシンプルです。

日本の公認会計士は、日本の法定監査の中心となる資格だからです。

特に、次のような方は日本の公認会計士を目指すのが自然です。

- 日本の監査法人で法定監査の中心を担いたい

- 監査報告書に署名できる立場を目指したい

- 将来的に監査法人のパートナーを目指したい

- 日本基準や日本の開示実務を深く扱いたい

日本の監査法人に入る採用ルートも、日本の公認会計士試験合格者向けに整っています。

(2)英語を使った会計キャリアならUSCPAも選択肢

一方で、英語を使った会計キャリアに関心があるなら、USCPAも選択肢になります。

USCPAは、次のようなキャリアと相性がいいです。

- 外資系企業の経理

- グローバル企業の経理

- 海外子会社管理

- 連結決算

- IFRS対応

- 内部統制

- 海外駐在

- 海外転職

私自身も、USCPAとしてBIG4監査法人で働いていました。

その経験からも、USCPAは「英語ができる人」というより、英語で会計を学んできた人として見られる資格だと感じています。

もちろん、USCPAライセンスを取得すれば何でもできる、というわけではありません。

日本で働くなら、日本の会計・開示実務への理解も必要です。

でも、英語と会計を掛け合わせたキャリアを作りたい人にとって、USCPAはかなり強い武器になります。

(3)比較記事もあわせて読んでください

USCPAと日本の公認会計士は、似ているようでかなり違います。

試験制度も違いますし、資格取得後のキャリアの広がり方も違います。

日本の公認会計士がUSCPAを取る意味や、ダブルライセンスの活かし方については、以下の記事で詳しくまとめています。

英語導入だけを見て判断するのではなく、自分がどんなキャリアを作りたいのかを考えたうえで選ぶのがおすすめです。

7.USCPA受験生・合格者にはどんな意味があるか

今回の英語導入は、USCPA受験生やUSCPA合格者にとっても意味のあるニュースです。

英語による出題が入ったからといって、USCPAの評価が一気に変わるわけではありません。

ただ、USCPAを学ぶ意味や、USCPA合格者が持っている強みは、以前より伝わりやすくなると思います。

(1)USCPA受験生にとっては学習の意味を感じやすくなる

USCPAを勉強していると、

- なぜ英語で会計を勉強するの?

- 日本で働くなら日本の資格の方がいいのでは?

- USCPAって本当に役に立つの?

と言われることもあるかもしれません。

でも、日本の公認会計士試験にも英語による出題が入る流れを見ると、会計キャリアにおける英語の重要性は以前よりわかりやすくなっています。

USCPA受験生にとっては、自分が英語で会計を学んでいることの意味を感じやすくなると思います。

(2)USCPA合格者にとっては転職で伝えやすい強みになる

USCPA合格者にとっても、今回の変更はプラスに働く可能性があります。

特に、転職活動では次のような強みを伝えやすくなります。

- 英語で会計を学んだ経験がある

- 英文会計資料への抵抗感が少ない

- 海外子会社や外資系企業の業務に対応しやすい

- IFRSやグローバルな会計論点に関心がある

ただし、ここでも盛りすぎは禁物です。

USCPAに合格しただけで、すぐに高度な英語実務ができるわけではありません。

実務では、会社ごとの会計処理、開示、税務、社内ルール、業界知識も必要です。

資格は入口です。

でも、入口としてはかなり強いです。

(3)日本の実務理解もあわせて伸ばすと強い

USCPAの強みを活かすには、英語で会計を学んだ知識に加えて、日本の実務を理解していくことも大切です。

たとえば、日本で働くなら次のような知識も必要になります。

- 日本基準

- 日本の開示実務

- 有価証券報告書の読み方

- 会社法や金融商品取引法の基礎

- 日本の税務

- 日本語での説明力

英語で会計を学んだ強みと、日本の実務理解。

この両方を伸ばしていくことで、キャリアの選択肢は広がりやすくなります。

8.これからの会計キャリアでは「英語で会計」が武器になる

今回の英語導入を見て、私が一番強く感じるのはここです。

これからは、単に英語ができる人ではなく、英語で会計・監査を理解できる人の価値が高まると思います。

(1)英語だけでも会計だけでも足りない場面がある

英語だけができても、会計がわからなければ、英文財務諸表や監査資料を正しく読むことはできません。

一方で、会計だけがわかっていても、英語資料を読む場面で苦労することがあります。

これからの会計キャリアでは、次の組み合わせが強みになります。

- 会計がわかる

- 英語が読める

- 英語で会計・監査の内容を理解できる

これは、外資系企業やグローバル企業だけの話ではありません。

日本企業でも、海外子会社、海外取引、IFRS、英文資料に触れる機会は増えています。

(2)英語への苦手意識を減らすところからでいい

もちろん、全員が高度な英語力を身につける必要はありません。

日本国内の会計・監査実務では、日本語での正確な理解や説明力もとても重要です。

ただ、英語への苦手意識を少しずつ減らしておくことは、今後のキャリアの選択肢を広げることにつながります。

最初から完璧を目指さなくて大丈夫です。

まずは、英文の会計用語や財務諸表に少しずつ触れて、「英語で書かれているだけで身構える状態」を減らしていくところからで十分です。

9.USCPAに興味がある方へ

今回の公認会計士試験への英語導入を見て、USCPAに興味を持った方もいるかもしれません。

USCPAは、英語で会計・監査・税務・ビジネスを学ぶ資格です。

そのため、英語と会計を掛け合わせたキャリアを目指したい方には、かなり相性のよい資格です。

(1)USCPAは英語と会計を掛け合わせたい人に向いている

USCPAは、次のような方に向いています。

- 英語を使った会計キャリアを作りたい

- 外資系企業やグローバル企業で働きたい

- 海外子会社管理や連結決算に関わりたい

- IFRSやグローバルな会計論点に関心がある

- 海外勤務や海外転職も視野に入れたい

- 日本の資格だけでなく、国際的に説明しやすい会計資格がほしい

もちろん、USCPAは簡単な資格ではありません。

英語で会計を学ぶ必要がありますし、試験範囲も広いです。

ただ、日本の公認会計士試験とは違い、働きながらでも目指しやすい制度設計になっています。

社会人がキャリアを広げるために目指す資格として、USCPAはかなり現実的な選択肢です。

(2)まずは無料説明会で制度を確認するのがおすすめ

USCPAに興味がある方は、まずは予備校の無料説明会で制度を確認するのがおすすめです。

USCPAは、受験資格、単位要件、出願州、ライセンス登録など、日本の資格とは制度がかなり違います。

特に、次の点は最初に確認しておいた方がいいです。

- 自分に受験資格があるか

- 不足単位があるか

- どの州で出願するのがよいか

- 試験合格後にライセンス登録まで目指せるか

- 学習期間や費用の目安はどのくらいか

USCPAは、始める前の情報整理がかなり大事です。

なんとなく始めるより、最初に制度を理解してから進めた方が、遠回りしにくいです。

アビタスでは、USCPA講座の無料説明会![]() を実施しています。

を実施しています。

USCPAに興味がある方は、まずは無料説明会で制度や学習方法を確認してみてください。

\1分で予約できます/

まとめ:英語導入は、会計キャリアの変化を示している

日本の公認会計士試験では、令和9年第Ⅰ回短答式試験から英語による出題が導入されます。

対象科目は、財務会計論・管理会計論・監査論です。

令和9年の第Ⅰ回・第Ⅱ回短答式試験では、英語による出題の配点は短答式試験の総点数の5〜6%程度とされています。

当初の方向性では「1割程度」とされていましたが、実施当初の受験者負担等を考慮し、令和9年は5〜6%程度から始まる形です。

また、出題範囲の大枠は、日本語で出題される短答式試験の出題範囲と基本的に同じ範囲とされています。

そのため、公認会計士試験がいきなり英語中心の試験になるわけではありません。

ただし、英語をまったく無視できる試験ではなくなります。

会計・監査を英語で読む力が、試験にも少しずつ入ってくるということです。

USCPAとして見ると、今回の変更は、USCPAの価値が急に大きく上がるというより、USCPAの強みが以前より説明しやすくなるニュースだと感じています。

USCPAは、単なる英語資格ではありません。

英語で会計・監査・税務・ビジネスを学ぶ資格です。

これからの会計キャリアでは、英語だけでも、会計だけでもなく、英語で会計を理解できる力がますます重要になっていくと思います。

日本の公認会計士を目指す方にとっても、USCPAを目指す方にとっても、今回の英語導入は、会計キャリアの変化を考えるきっかけになるはずです。

大事なのは、英語を必要以上に怖がらないことです。

まずは会計・監査の土台を固めること。

そのうえで、英語の会計用語や英文資料に少しずつ慣れていくことです。

英語で会計を読める力は、これからの会計キャリアで強い武器になります。

USCPAに興味がある方は、まずは制度を正しく理解するところから始めてみてください。

\1分で予約できます/